L’essentiel à retenir : si la franchise totale offre une bouffée d’oxygène immédiate en reportant le paiement du capital et des intérêts, elle alourdit considérablement le coût final du crédit à cause de la capitalisation. La franchise partielle, bien que demandant un effort mensuel pour régler les intérêts, reste la solution la plus économique pour maîtriser votre dette sur le long terme.

Vous vous demandez comment payer votre loyer et votre crédit en même temps, mais la franchise prêt immobilier est la solution idéale pour éviter cette double charge. Nous expliquons ici les différences entre l’option totale et partielle afin de sécuriser votre budget pendant la durée des travaux. Vous saurez enfin quelle formule est réellement la plus économique pour votre projet sans mettre vos finances en danger.

- La franchise d’un prêt immobilier, c’est quoi au juste ?

- Franchise partielle : le remboursement allégé pour commencer

- Franchise totale : la pause complète, mais à quel prix ?

- Comparatif direct : le match franchise totale vs. franchise partielle

- Les points de vigilance et les questions à poser à votre banquier

- Choisir sa franchise : une décision stratégique pour votre projet

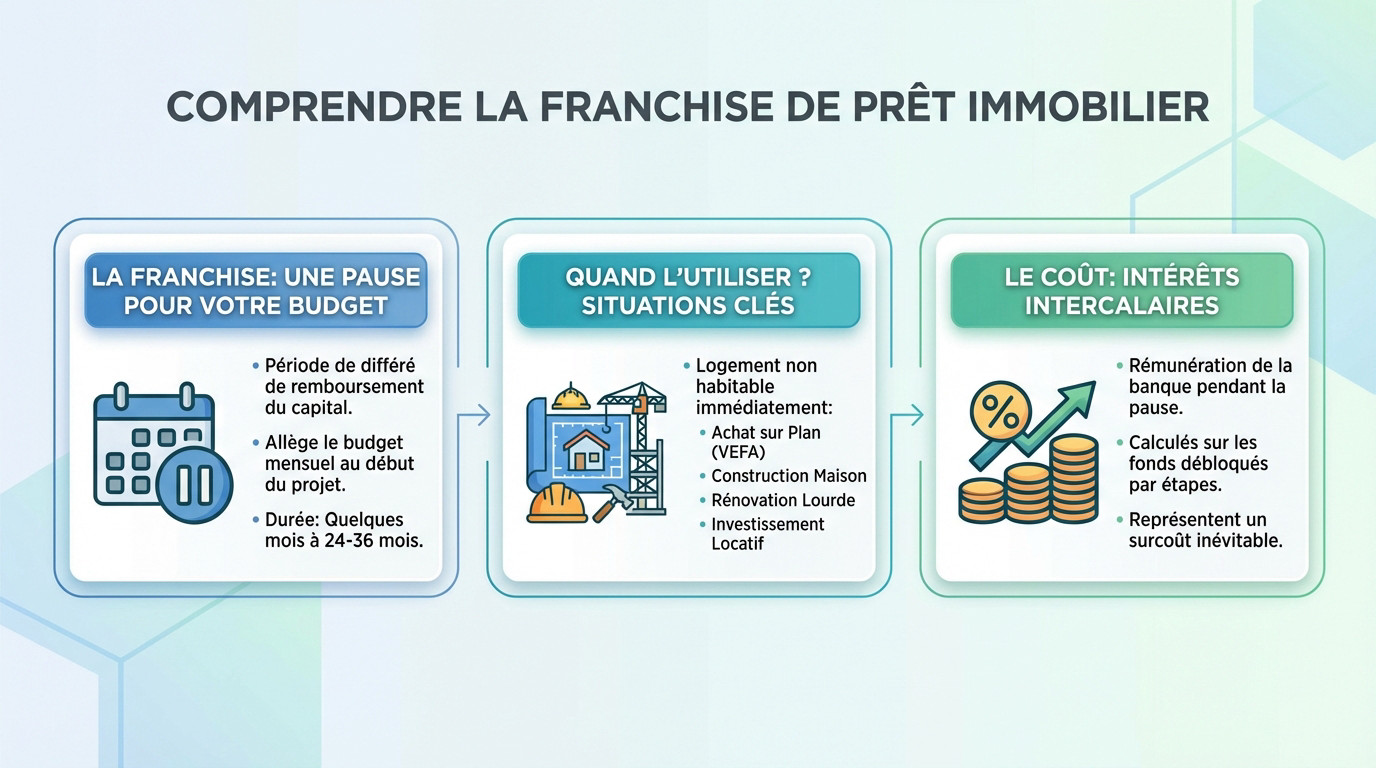

La franchise d’un prêt immobilier, c’est quoi au juste ?

Le différé d’amortissement : une pause pour votre portefeuille

Pour faire simple, la franchise prêt immobilier correspond à une période de différé de remboursement. La banque vous accorde une pause. Le remboursement du capital ne démarre pas tout de suite après la signature.

Ne vous y trompez pas, ce n’est pas un cadeau. Cette option a un coût, mais elle vous évite de payer en même temps un loyer et une mensualité de crédit. C’est une véritable bouffée d’air pour votre budget mensuel au lancement du projet.

Cette période de répit peut durer de quelques mois à 24, voire 36 mois pour les projets les plus longs.

Les situations typiques où la franchise est votre alliée

La franchise est surtout pensée pour les projets où le logement n’est pas habitable immédiatement. C’est le cas classique pour un achat sur plan (VEFA) ou la construction d’une maison.

Cela vaut aussi pour l’achat dans l’ancien avec de gros travaux de rénovation. La franchise couvre alors le temps du chantier avant que vous puissiez enfin emménager.

- Achat en Vente en l’État Futur d’Achèvement (VEFA).

- Construction d’une maison individuelle.

- Acquisition d’un bien ancien nécessitant une rénovation lourde.

- Investissement locatif (pour attendre le premier loyer).

Comprendre les fameux intérêts intercalaires

Pendant la franchise, la banque débloque les fonds par étapes. Sur ces sommes débloquées, elle calcule des frais spécifiques : les intérêts intercalaires. C’est la rémunération de la banque pendant la pause.

Ces intérêts sont le cœur du problème. C’est leur gestion qui va différencier la franchise totale de la partielle. Ils représentent un surcoût inévitable et augmentent le coût total du crédit immobilier.

Franchise partielle : le remboursement allégé pour commencer

Maintenant que les bases sont posées, voyons concrètement comment fonctionne la première option, la plus courante.

Le mécanisme : on paie les intérêts, on reporte le capital

Imaginez un entre-deux confortable. Avec la franchise prêt immobilier partielle, vous ne remboursez pas encore le moindre centime du capital emprunté. En revanche, chaque mois, vous réglez les intérêts intercalaires calculés sur les fonds que la banque a déjà versés.

N’oubliez pas que vous payez aussi la prime d’assurance emprunteur. Vos mensualités sont donc nettement réduites par rapport à la normale, mais elles ne sont pas totalement nulles.

C’est d’ailleurs la forme la plus courante proposée par les banques aujourd’hui.

Quel impact sur le coût total de votre prêt ?

L’avantage financier est limpide. Puisque vous payez les intérêts au fur et à mesure, ils ne viennent pas s’ajouter au capital restant dû. Vous stoppez l’effet « boule de neige » de la dette qui gonfle souvent la facture finale.

Résultat ? Le coût total du crédit reste bien plus maîtrisé qu’avec une franchise totale. C’est clairement une solution plus économique sur le long terme, même si elle vous demande un certain effort financier immédiat pendant toute la phase de construction.

La franchise partielle, un bon calcul pour vous ?

Cette option est faite pour vous si votre budget peut supporter une petite mensualité en plus de votre loyer actuel. Votre taux d’endettement doit simplement le permettre.

C’est le choix de la raison si votre objectif principal est de limiter le coût global de votre projet immobilier sans faire exploser les intérêts futurs.

Si vous disposez d’un apport personnel pour votre prêt immobilier conséquent, cela peut aussi vous donner la marge de manœuvre nécessaire pour assumer ces mensualités allégées sans stress.

Franchise totale : la pause complète, mais à quel prix ?

Le fonctionnement : un report complet du remboursement

La franchise totale fonctionne comme une pause intégrale sur vos finances. Pendant toute la durée du différé, vous ne remboursez ni le capital emprunté, ni les intérêts bancaires dus.

Une seule dépense reste obligatoire chaque mois : votre cotisation d’assurance de prêt, qui court toujours.

C’est évidemment la solution de facilité pour préserver votre trésorerie immédiate. Vous n’avez quasiment aucune sortie d’argent liée au nouveau crédit avant la remise des clés. Une option qui semble idéale sur le papier.

Le vrai coût caché : les intérêts capitalisés

Attention au piège invisible de ce confort. Les intérêts intercalaires que vous ne payez pas ne disparaissent pas ; ils sont ajoutés à votre capital emprunté pour plus tard.

Ce phénomène s’appelle la capitalisation des intérêts, ou anatocisme. Concrètement, vous allez payer des intérêts sur les intérêts qui s’ajoutent à la dette. C’est ce qui fait grimper en flèche le coût final.

Cette mécanique rend l’opération horriblement plus chère à terme. Vous payez le prix fort pour ce confort.

La franchise totale, c’est la tranquillité d’esprit immédiate, mais elle se paie cher. Les intérêts s’accumulent et alourdissent votre dette finale de manière significative.

Dans quels cas la franchise totale reste-t-elle une option ?

Cette option peut être une nécessité si votre budget est trop juste. C’est le cas si vous ne pouvez absolument pas cumuler la moindre charge supplémentaire avec votre loyer actuel.

Elle peut aussi être envisagée pour un investissement locatif à fort rendement, où les futurs loyers compenseront rapidement le surcoût. Le calcul doit être précis.

Mais soyons clairs : c’est une solution à n’utiliser qu’en dernier recours, si aucune autre alternative n’est possible.

Comparatif direct : le match franchise totale vs. franchise partielle

Le critère de la trésorerie immédiate

Si votre priorité absolue est de préserver votre trésorerie pendant les travaux, la franchise totale gagne le match. Vous ne sortez quasiment rien avant la fin du chantier, juste l’assurance. C’est une vraie respiration financière quand chaque euro compte pour payer les artisans.

En revanche, la franchise partielle demande un effort immédiat. Elle vient grignoter votre budget mensuel dès le départ puisque vous payez les intérêts. C’est un point de tension réel à anticiper, surtout si vous assumez déjà un loyer élevé en parallèle.

Le critère du coût final du crédit

Sur le plan purement comptable, il n’y a pas de débat possible. La franchise partielle est nettement moins chère au final. Pourquoi ? Parce qu’elle évite la capitalisation des intérêts, ce mécanisme qui alourdit considérablement la facture globale sans qu’on s’en rende compte.

Choisir la franchise totale, c’est accepter de payer le prix fort pour votre tranquillité d’esprit actuelle. Le surcoût peut vite grimper et se chiffrer en milliers d’euros sur la durée du prêt. C’est le piège invisible de la franchise prêt immobilier mal comprise.

Tableau récapitulatif pour un choix éclairé

Pour résumer visuellement la situation, ce tableau met en lumière les différences fondamentales entre les deux options. Un simple coup d’œil suffit pour comprendre ce que vous gagnez, ou ce que vous risquez de perdre.

| Critère | Franchise Partielle | Franchise Totale |

|---|---|---|

| Paiement mensuel (hors assurance) | Paiement des intérêts uniquement | Aucun paiement |

| Gestion des intérêts intercalaires | Payés au fur et à mesure | Ajoutés au capital (capitalisés) |

| Impact sur le capital emprunté | Inchangé | Augmenté |

| Coût total du crédit | Surcoût modéré | Surcoût important |

| Profil d’emprunteur idéal | Emprunteur pouvant supporter une petite charge supplémentaire | Emprunteur avec un budget très contraint, sans aucune marge de manœuvre |

Les points de vigilance et les questions à poser à votre banquier

Franchise et durée du prêt : un détail qui change tout

Voici une subtilité technique souvent ignorée par les emprunteurs. La période de franchise prêt immobilier s’ajoute-t-elle à la durée initiale ou est-elle comprise dedans ? Cette distinction change radicalement la donne. Vous devez impérativement vérifier ce point contractuel.

Si elle s’ajoute, vous partez pour 25 ans plus la franchise. Mais si elle est incluse, vous remboursez tout sur une période plus courte. Résultat, vos mensualités grimpent mécaniquement. C’est le piège classique à éviter. Clarifiez ça immédiatement.

Ne confondez pas franchise et délai de carence

Beaucoup font l’amalgame, pourtant c’est le jour et la nuit. La franchise concerne le report de vos mensualités de crédit. Le délai de carence, lui, touche exclusivement votre assurance. Ne mélangez surtout pas ces deux notions.

La carence est cette période d’attente juste après la signature du contrat. Durant ce laps de temps, certaines garanties ne fonctionnent pas encore. L’assureur ne vous couvrira pas en cas de pépin.

Ces deux mécanismes distincts peuvent cohabiter sur votre dossier. L’un gère votre trésorerie, l’autre protège l’assureur contre les abus immédiats.

L’assurance emprunteur, elle, ne prend pas de pause

Gardez bien ceci en tête pour votre budget mensuel. Le paiement de l’assurance démarre dès le tout premier déblocage des fonds. Il n’existe aucune franchise sur ce poste de dépense. Vous paierez cette cotisation immédiatement.

C’est une charge fixe incontournable. Prévoyez-la dès le départ dans votre plan de financement.

Même si vous différez le remboursement de votre prêt, n’oubliez jamais que l’assurance emprunteur, elle, court dès le premier jour. C’est une dépense incompressible.

Choisir sa franchise : une décision stratégique pour votre projet

Armé de toutes ces informations, il est temps de prendre votre décision. Voici la démarche à suivre pour faire le bon choix, sans regret.

Évaluez votre capacité à supporter une double charge

Le point de départ, c’est vous. Soyez honnête avec votre budget actuel. Avez-vous les reins assez solides pour payer votre loyer actuel ET les intérêts intercalaires de la franchise prêt immobilier ?

Pour le savoir, le mieux est de réaliser une simulation de crédit immobilier précise. Elle vous donnera une idée claire de votre taux d’endettement avec cette charge supplémentaire. C’est le seul moyen d’éviter les mauvaises surprises.

Si la réponse est non, la franchise totale s’imposera peut-être pour préserver votre trésorerie, malgré son coût final plus élevé.

Anticipez la durée des travaux ou de la construction

La durée de la franchise doit correspondre à la durée estimée du chantier. Ni plus, ni moins. C’est un équilibre délicat pour ne pas payer inutilement ou se retrouver coincé financièrement.

Soyez réaliste, et même un peu pessimiste sur le planning. Un chantier a souvent des retards. Prévoyez une marge de sécurité de quelques mois dans la durée de votre franchise pour absorber les imprévus.

Cela vous évitera de vous retrouver à payer des mensualités complètes alors que vous n’avez pas encore les clés.

Les questions clés à poser avant de signer

Avant de vous engager, préparez une liste de questions pour votre conseiller bancaire. Ne laissez aucune zone d’ombre.

- Quel est le surcoût exact de la franchise partielle par rapport à un amortissement direct ?

- Quel est le surcoût exact de la franchise totale par rapport à la franchise partielle ?

- La période de franchise s’ajoute-t-elle à la durée du prêt ou est-elle incluse ?

- Est-il possible de passer à un amortissement classique plus tôt si les travaux finissent en avance ?

- Quelles sont les pénalités éventuelles ?

- Quel est l’impact précis sur le choix de la durée du prêt immobilier ?

En résumé, le choix entre franchise totale et partielle dépend de votre souplesse financière. La partielle demande un petit effort mensuel pour alléger la note finale. La totale offre une vraie respiration immédiate, mais à un prix plus élevé. Faites vos calculs et choisissez l’option qui sécurise le mieux votre budget durant les travaux.

FAQ

Qu’est-ce que la franchise dans un prêt immobilier ?

La franchise est une période de différé accordée par la banque, généralement lorsque vous faites construire ou réalisez de gros travaux. Concrètement, cela signifie que vous ne commencez pas à rembourser le capital emprunté tout de suite. C’est une « pause » conçue pour alléger votre budget mensuel et vous éviter de payer une mensualité complète en plus de votre loyer actuel avant d’emménager.

Cependant, gardez à l’esprit que ce n’est pas gratuit. Selon que vous choisissiez une franchise partielle ou totale, vous devrez tout de même payer les intérêts et l’assurance, ou au minimum l’assurance emprunteur, pendant cette période. Le remboursement « réel » du crédit est simplement repoussé.

Quelle est la franchise d’une assurance prêt immobilier ?

Il ne faut surtout pas confondre la franchise de votre crédit avec celle de votre assurance ! Dans le cadre de l’assurance emprunteur, la franchise correspond au délai d’attente entre la survenue d’un sinistre (comme un arrêt de travail ou une perte d’emploi) et le moment où l’assureur commence réellement à vous indemniser.

Pendant ce laps de temps, vous ne touchez rien et devez continuer à payer vos échéances vous-même. C’est donc une période de latence dans votre protection, qui n’a rien à voir avec le report de remboursement de votre prêt bancaire.

Qu’est-ce qu’une franchise de 90 jours en assurance emprunteur ?

C’est la durée standard que l’on retrouve dans la grande majorité des contrats d’assurance. Cela signifie simplement que si vous êtes en incapacité de travail, l’assurance n’interviendra pour prendre en charge vos mensualités qu’après un délai de trois mois (90 jours) suivant votre arrêt.

Durant ces 90 premiers jours, c’est à vous d’assumer seul le paiement de votre crédit. C’est un point de vigilance important : assurez-vous d’avoir l’épargne nécessaire pour tenir ce délai en cas de pépin de santé.