L’essentiel à retenir : un budget fiable intègre tous les frais cachés, de l’ouverture des compteurs aux cartons. Le prêt personnel reste la solution la plus souple pour financer ce projet global sans justificatif. Pour optimiser le coût, la comparaison du TAEG est indispensable, tout comme la vérification préalable des aides disponibles type CAF.

Vous vous demandez sûrement comment financer votre changement de domicile sans mettre vos comptes dans le rouge avec toutes ces dépenses qui s’accumulent. Le crédit déménagement constitue une réponse efficace pour étaler les coûts du transport et de l’installation sans toucher à votre précieuse épargne de précaution. Nous vous expliquons comment évaluer le montant juste et dénicher l’offre de financement qui s’ajuste parfaitement à votre situation personnelle pour un départ en toute sérénité.

- D’abord, le budget : combien coûte vraiment un déménagement ?

- Les solutions de financement sur la table : quel prêt choisir ?

- Comparer les offres de prêt : les critères qui comptent vraiment

- Monter son dossier de prêt : les pièces maîtresses pour convaincre

- Les coups de pouce en plus du crédit : ces aides à ne pas oublier

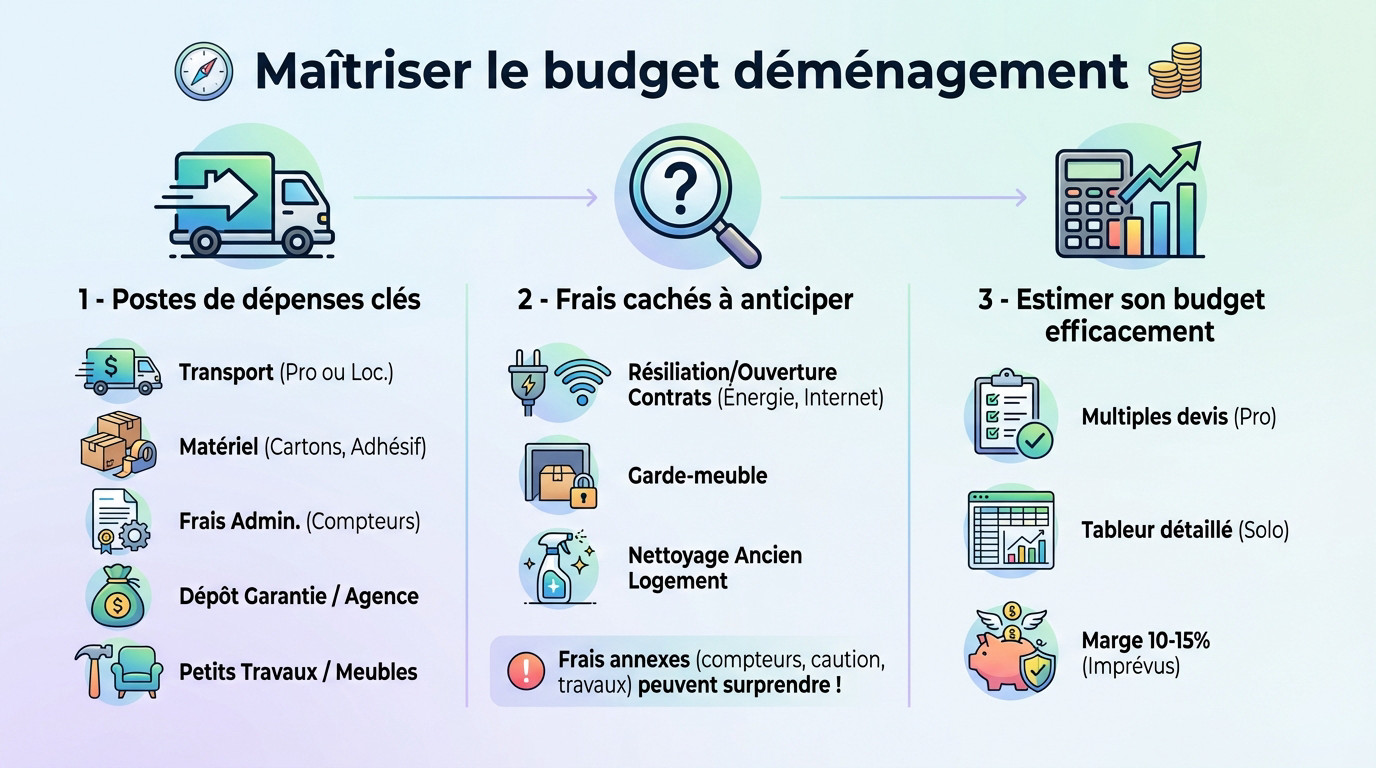

D’abord, le budget : combien coûte vraiment un déménagement ?

Les postes de dépenses à ne pas oublier

Lister toutes les dépenses prévues est la première étape indispensable. Le budget final varie énormément selon si vous faites appel à des professionnels du déménagement ou si vous optez simplement pour la location d’un camion.

Ne négligez surtout pas le coût du matériel comme les cartons, le ruban adhésif ou le papier bulle. Une astuce pour réduire la facture ? Récupérez des cartons usagés.

- Les frais de transport (location de véhicule ou société de déménagement).

- Le matériel d’emballage indispensable (cartons, protections, adhésif).

- Les frais administratifs (ouverture des compteurs d’électricité, gaz, internet).

- Le dépôt de garantie et les éventuels frais d’agence pour les locataires.

- Les petits travaux ou l’achat de nouveaux meubles pour le nouveau logement.

Les frais cachés qui font grimper la facture

Mettez en lumière les dépenses souvent oubliées pour éviter les mauvaises surprises financières. Les frais de résiliation et d’ouverture de contrats, comme l’énergie ou internet, s’accumulent vite et pèsent lourd sur la note finale.

On pense souvent au camion et aux cartons, mais les frais annexes — ouverture de compteurs, caution, petits travaux — peuvent vite faire grimper la note de façon surprenante.

Pensez aussi au coût potentiel d’un garde-meuble si vos dates d’entrée et de sortie ne coïncident pas. N’oubliez pas non plus les frais de nettoyage nécessaires pour rendre l’ancien logement impeccable.

Estimer son budget : du plus simple au plus précis

Demandez plusieurs devis si vous passez par des pros, c’est le meilleur moyen de comparer. Cela vous donne une base solide pour définir votre budget déménagement et envisager un éventuel crédit. Regardez bien le rapport entre le volume et la distance.

Pour un déménagement solo, listez scrupuleusement chaque poste de dépense dans un tableur. C’est la meilleure façon de ne rien oublier en route.

Je recommande de toujours prévoir une marge de sécurité de 10 à 15 % pour les imprévus. Un déménagement réserve toujours des surprises, croyez-en mon expérience.

Les solutions de financement sur la table : quel prêt choisir ?

Une fois que vous avez une idée claire du budget, la question du financement se pose. Heureusement, plusieurs options de crédit existent pour vous aider à concrétiser votre projet.

Le prêt personnel : la solution la plus souple

Le prêt personnel non affecté reste l’option favorite pour sa grande flexibilité. Vous disposez des fonds comme bon vous semble, sans devoir fournir de factures à la banque. Le montant peut grimper jusqu’à 75 000 €. C’est simple et direct.

Le prêt personnel est votre allié liberté : il finance le camion, les nouveaux meubles et même la pizza des copains, sans que vous ayez à justifier la moindre dépense.

Cette souplesse en fait le candidat idéal pour payer les frais directs du déménagement tout en équipant votre nouveau chez-vous.

Crédit affecté et crédit renouvelable : des alternatives plus ciblées

Le crédit affecté fonctionne différemment car il est lié à une dépense précise, comme le devis d’un déménageur. L’avantage est sécurisant : si la prestation est annulée, le crédit l’est aussi.

De son côté, le crédit renouvelable agit comme une réserve d’argent disponible pour les petits imprévus de dernière minute. Attention toutefois, son taux d’intérêt grimpe souvent bien plus haut. Utilisez-le avec une réelle prudence pour éviter les surprises.

Enfin, pour les besoins inférieurs à 1 000 €, le microcrédit permet d’échelonner de petites dépenses sans lourdeur administrative.

Comment faire son choix parmi les offres ?

Votre décision finale dépendra surtout de la nature de votre projet. Si vous visez un budget global incluant camion et mobilier, le crédit déménagement personnel reste souvent le plus simple.

En revanche, si vous avez un devis précis d’un professionnel, le crédit affecté offre une sécurité supplémentaire. L’essentiel est de bien définir vos besoins avant de lancer une demande de crédit en ligne rapide. Ne sautez pas cette étape.

Prenez le temps de simuler plusieurs options pour visualiser concrètement l’impact sur votre budget mensuel. C’est la clé pour rester serein.

Comparer les offres de prêt : les critères qui comptent vraiment

Vous avez défini votre besoin pour ce crédit déménagement ? C’est un bon début. Mais savoir quel type de prêt vous voulez est une chose, départager les dizaines d’offres du marché en est une autre. Certains critères sont bien plus parlants que d’autres pour faire le bon choix.

Le TAEG, votre seule boussole pour le coût total

Le TAEG (Taux Annuel Effectif Global) est le seul chiffre qui ne ment pas. Il englobe tout : le taux d’intérêt, l’assurance et les frais de dossier. C’est l’indicateur unique pour connaître le coût réel de votre emprunt sans mauvaise surprise.

Un conseil d’ami : ne comparez QUE le TAEG. Oubliez les taux nominaux affichés en gros sur les publicités, ils sont souvent trompeurs. Seul le taux global vous dira ce que vous allez vraiment payer.

Tableau comparatif des solutions de financement

Pour vous aider à trancher, ce tableau résume les points forts et les limites de chaque solution de financement.

| Critère | Prêt Personnel | Crédit Affecté | Crédit Renouvelable |

|---|---|---|---|

| Flexibilité d’utilisation | Très élevée (pas de justificatifs) | Nulle (lié à un achat précis) | Élevée (réserve d’argent) |

| Justificatifs de dépense | Aucun | Obligatoires (devis, facture) | Aucun |

| Idéal pour… | Financer tout le projet (transport, meubles, déco) | Payer une prestation unique (déménageur, achat de matériel) | Gérer les petits imprévus de dernière minute |

| Point de vigilance | Bien calculer son besoin en amont | Moins de souplesse si les plans changent | Taux d’intérêt souvent plus élevé, risque de surendettement |

Durée, mensualités et flexibilité : trouver le bon équilibre

C’est une mécanique simple : allonger la durée réduit vos mensualités, mais fait grimper le coût total du crédit. À l’inverse, rembourser vite coûte moins cher mais pèse lourd chaque mois. À vous de placer le curseur selon vos finances.

Vérifiez aussi les options de flexibilité avant de signer. Pouvoir moduler vos échéances ou faire une pause en cas de coup dur est un vrai plus pour gérer les imprévus sans stress.

Enfin, ne négligez pas l’assurance emprunteur. Elle n’est pas toujours obligatoire légalement, mais elle reste fortement recommandée pour vous protéger, vous et vos proches, contre les aléas de la vie.

Monter son dossier de prêt : les pièces maîtresses pour convaincre

Les documents essentiels pour un dossier en béton

La banque ne vous prête pas d’argent à l’aveugle ; elle vérifie scrupuleusement votre capacité de remboursement. Votre dossier doit prouver votre sérieux financier, sinon c’est le refus assuré. C’est la règle du jeu pour rassurer l’établissement.

Ne perdez pas une minute. Rassemblez tout avant même de solliciter un conseiller pour gagner un temps précieux.

Voici la liste exacte des pièces à fournir pour éviter les allers-retours inutiles :

- Pièce d’identité en cours de validité.

- Justificatif de domicile récent (moins de 3 mois).

- Vos 3 derniers bulletins de salaire (ou justificatifs de revenus).

- Votre dernier avis d’imposition.

- Vos 3 derniers relevés de compte bancaire.

- Un Relevé d’Identité Bancaire (RIB).

Soigner son profil emprunteur

Un conseil d’ami : « nettoyez » vos comptes trois mois avant la demande. Les banquiers détestent les découverts et les dépenses impulsives inexpliquées. Une gestion saine rassure instantanément le prêteur sur votre fiabilité.

Attention à votre taux d’endettement actuel. Si vos charges dépassent 33 % ou 35 % de vos revenus, les banques ferment souvent la porte. C’est mathématique, pas personnel.

Si votre situation est précaire, obtenir un crédit en tant qu’intérimaire demande un dossier encore plus solide.

Le processus : de la simulation à la réponse de principe

Commencez toujours par une simulation de crédit en ligne pour y voir clair. C’est gratuit, sans engagement, et vous visualisez direct vos futures mensualités. Pourquoi s’en priver ?

Une fois les chiffres entrés, vous recevez souvent une réponse de principe immédiate. Attention, ce n’est pas encore un « oui » définitif, juste un feu vert pour l’étude approfondie. Il faudra ensuite envoyer vos justificatifs pour valider le tout.

Des acteurs modernes comme Younited Credit ont simplifié ces démarches pour accélérer le processus.

Les coups de pouce en plus du crédit : ces aides à ne pas oublier

Un crédit déménagement, c’est une option solide. Mais avant de signer, vérifiez si vous n’avez pas droit à des aides financières. Ces coups de pouce peuvent réduire considérablement le montant à emprunter.

Les aides des organismes sociaux (CAF, FSL)

La prime de déménagement de la CAF est une vraie bouffée d’oxygène 🌬️. Pour la toucher, vous devez avoir au moins trois enfants à charge et être éligible à l’APL ou l’ALF. En 2025, ce montant peut dépasser les 1 100 €, ce qui n’est pas négligeable.

Si votre budget est serré, pensez au Fonds de Solidarité pour le Logement (FSL). C’est une aide départementale pour les personnes en difficulté, qui peut couvrir le dépôt de garantie ou le premier loyer.

Les étudiants et les jeunes de moins de 30 ans ne sont pas oubliés grâce à l’avance LOCA-PASS. Ce dispositif permet de financer le dépôt de garantie sans avancer de trésorerie.

Aides à la mobilité professionnelle et avantages fiscaux

Côté boulot, la mobilité ça se finance. Les salariés du privé peuvent solliciter l’aide MOBILI-PASS d’Action Logement pour leur installation. De leur côté, les fonctionnaires se tourneront vers l’Aide à l’Installation des Personnels de l’État (AIP).

Bonne nouvelle : ces aides financières au déménagement sont souvent cumulables avec un prêt. C’est le moyen idéal pour alléger la facture finale sans trop d’effort.

Clarifions le point fiscal : les frais de déménagement pour raisons professionnelles peuvent être déduits en optant pour la déduction des frais réels.

La checklist des aides à vérifier

Un conseil d’ami : ne laissez pas d’argent sur la table et renseignez-vous systématiquement auprès de plusieurs organismes.

- Votre CAF ou MSA : visez la prime de déménagement si vous avez une famille nombreuse.

- Action Logement : incontournable si vous êtes salarié du secteur privé et que vous déménagez pour le travail.

- Votre mairie ou département : contactez-les pour les aides locales spécifiques comme le FSL.

- Votre employeur ou convention collective : vérifiez bien, car certaines entreprises prévoient des primes de déménagement.

Bien préparer son budget est la clé pour déménager sans stress. Prenez le temps de lister vos dépenses et comparez attentivement les offres de prêt grâce au TAEG. Pensez aussi à vérifier votre éligibilité aux aides financières. Avec un financement adapté et un dossier solide, vous êtes prêts à tourner la page sereinement !

FAQ

Quelles aides financières existent pour alléger la facture ?

Avant de souscrire un crédit, vérifiez toujours vos droits ! Plusieurs dispositifs peuvent vous soulager : la prime de déménagement de la CAF pour les familles nombreuses, ou encore l’aide du Fonds de Solidarité pour le Logement (FSL) gérée par votre département si votre budget est très serré. 💡

Si vous êtes salarié, tournez-vous vers Action Logement. Bien que l’aide MOBILI-PASS soit clôturée, vous pouvez peut-être prétendre à l’avance LOCA-PASS pour financer votre dépôt de garantie à taux zéro. N’hésitez pas à cumuler ces aides si votre situation le permet.

Qui est réellement éligible à la prime de déménagement de la Caf ?

Cette aide est spécifiquement ciblée. Pour la toucher, vous devez avoir au moins 3 enfants à charge (nés ou à naître) et déménager entre le 3ème mois de grossesse et le 2ème anniversaire de votre dernier enfant. 👶

De plus, vous devez être éligible à une aide au logement (APL ou ALF) pour votre nouveau foyer. Si vous cochez toutes les cases, le montant peut atteindre 1 138,49 € pour 3 enfants (chiffre 2025), ce qui est loin d’être négligeable pour votre budget !

En quoi consiste exactement un prêt bancaire pour déménager ?

C’est souvent la solution la plus simple pour tout financer d’un coup. Il s’agit généralement d’un prêt personnel non affecté. Concrètement, la banque vous prête une somme (jusqu’à 75 000 €) que vous utilisez comme bon vous semble, sans avoir à fournir de factures pour chaque carton acheté.

C’est l’option idéale si vous avez besoin de payer le camion, mais aussi d’acheter un nouveau canapé ou de payer les frais d’agence, le tout avec une seule mensualité fixe. 💳

À quoi correspond l’aide d’environ 1 000 € pour un déménagement ?

On entend souvent parler de cette somme, et elle fait généralement référence à deux choses distinctes. Soit il s’agit de la prime de déménagement de la CAF (environ 1 100 € pour 3 enfants), soit de l’Aide à l’Installation des Personnels de l’État (AIP) réservée aux fonctionnaires, qui peut aller jusqu’à 1 500 €.

Attention aux confusions : certaines aides comme l’ancienne « Mobili-Jeune » ou les aides d’Action Logement ont des critères et des montants qui évoluent. Vérifiez toujours les montants actualisés sur les sites officiels avant de les inclure dans votre plan de financement.

Comment obtenir une aide financière auprès de ma mairie ?

Si vous entendez parler d’une aide locale (souvent autour de quelques centaines d’euros), il s’agit probablement du FSL (Fonds de Solidarité pour le Logement). Pour l’obtenir, vous ne devez pas vous adresser directement au guichet de la mairie, mais plutôt au Centre Communal d’Action Sociale (CCAS) de votre ville.

Un travailleur social évaluera votre dossier en fonction de vos ressources et de vos difficultés. Cette aide peut prendre la forme d’une subvention ou d’un prêt pour payer le premier loyer, les frais d’agence ou le dépôt de garantie. 🏛️

Quelles sont les meilleures options pour financer mon projet ?

La stratégie gagnante est souvent de mixer les solutions. Commencez par utiliser votre épargne disponible pour les petits frais (cartons, essence). Ensuite, sollicitez toutes les aides auxquelles vous avez droit (CAF, employeur).

Pour le reste à charge, le crédit à la consommation (prêt personnel) reste l’outil le plus efficace pour lisser la dépense sur plusieurs mois sans déséquilibrer votre budget quotidien. Comparez bien le TAEG pour trouver l’offre la moins chère !

Est-il possible de déduire ses frais de déménagement des impôts ?

Oui, mais seulement dans un cas très précis : si vous déménagez pour des raisons professionnelles (mutation ou nouvel emploi). Dans ce cas, vous pouvez choisir de déduire les frais de déménagement au titre des « frais réels » sur votre déclaration de revenus.

Attention, cela remplace l’abattement forfaitaire de 10%. À vous de calculer ce qui est le plus avantageux. Gardez précieusement toutes vos factures (déménageurs, location de véhicule) pour justifier ces montants au fisc. 📄

Qui est éligible au « crédit d’impôt » déménagement ?

Il est important de clarifier un point : il n’existe *pas de « crédit d’impôt » universel* pour le simple fait de déménager. Ce terme est souvent confondu avec la déduction des frais réels pour mobilité professionnelle expliquée juste au-dessus.

En résumé, si vous déménagez pour convenance personnelle (pour avoir un jardin ou une chambre en plus), vous ne pourrez malheureusement pas réduire vos impôts grâce à ces dépenses. Raison de plus pour bien optimiser votre budget en amont ! 💰