L’essentiel à retenir : la caution solidaire engage l’intégralité du patrimoine personnel pour rembourser la dette d’autrui, autorisant la banque à saisir directement les biens sans poursuivre l’emprunteur. Mesurer ce risque élevé permet d’anticiper les conséquences financières et d’orienter son choix vers des alternatives protectrices, comme le cautionnement mutuel ou l’hypothèque.

Accepter de se porter garant pour un crédit semble souvent être une simple formalité administrative, mais la caution personnelle risques réellement d’engloutir vos économies et vos biens en cas d’impayés. Ce guide complet lève le voile sur la réalité de cet acte lourd de conséquences en vous expliquant clairement ce qui différencie les engagements simples des contrats solidaires favorisés par les banques. Préparez-vous à maîtriser les subtilités de cette garantie pour mieux sécuriser votre avenir, car nous détaillons ici les protections légales existantes et les alternatives méconnues pour ne pas tout perdre.

- La caution personnelle, c’est quoi au juste ?

- L’engagement qui met votre patrimoine en jeu

- Le cadre légal : vos (maigres) protections en tant que caution

- Dirigeant d’entreprise, conjoint : les cas particuliers qui changent tout

- Échapper à la caution personnelle : les alternatives sur la table

La caution personnelle, c’est quoi au juste ?

Plus qu’une simple signature : l’engagement de payer pour un autre

C’est un contrat où vous vous engagez à payer la dette d’un autre s’il ne le fait pas. Ce n’est pas un simple service rendu, mais un engagement juridique lourd, souvent demandé pour un prêt immobilier. Vous acceptez ici de vrais risques de caution personnelle.

La loi encadre strictement cet acte. Une mention manuscrite est obligatoire pour confirmer que vous saisissez bien les enjeux financiers et la portée de votre geste. C’est la preuve que vous ne signez pas à l’aveugle.

Depuis 2022, cette mention peut être électronique, mais l’objectif reste identique : prouver que vous avez signé en toute connaissance de cause.

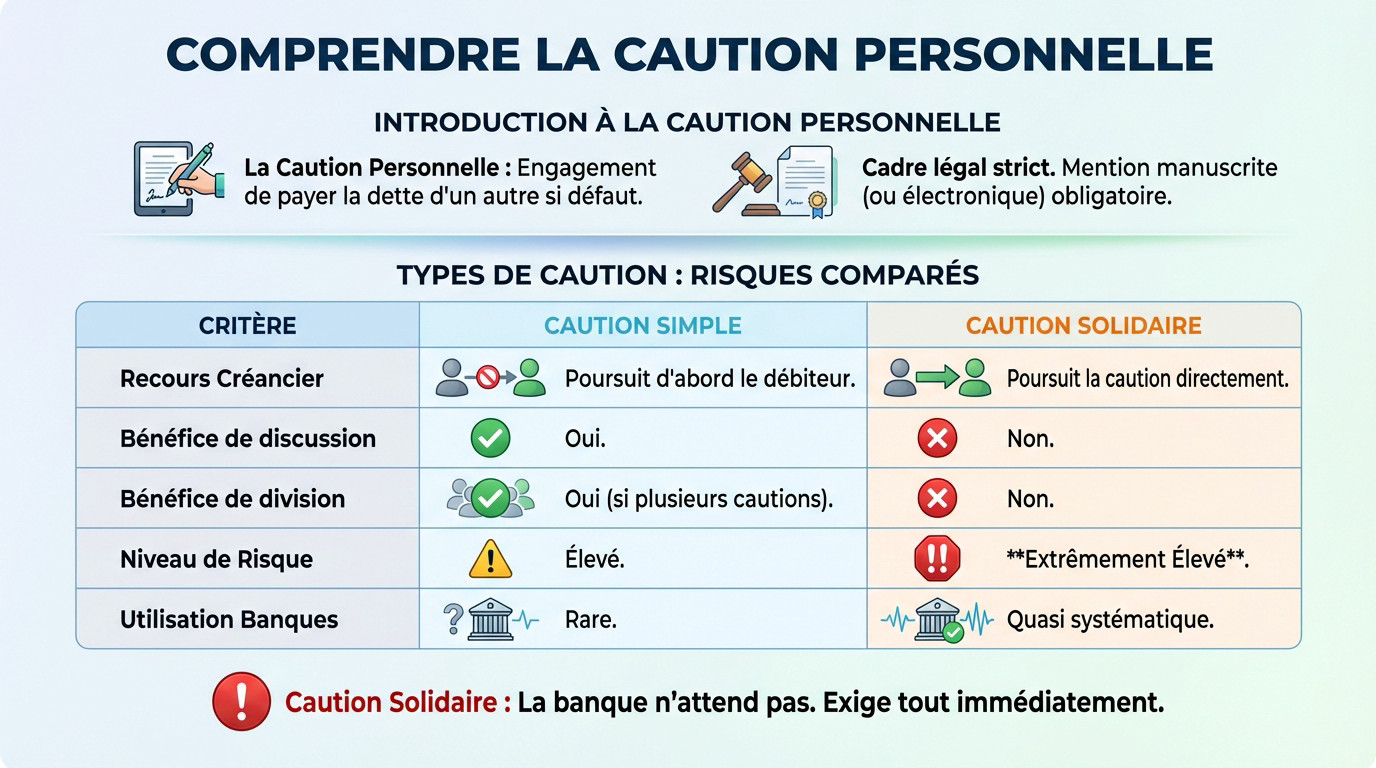

Caution simple ou solidaire : le tableau pour tout comprendre

Entre caution simple et solidaire, la différence de risque est énorme. Voici l’essentiel à retenir.

| Critère | Caution Simple | Caution Solidaire |

|---|---|---|

| Recours du créancier | Doit d’abord poursuivre le débiteur | Peut poursuivre la caution directement |

| Bénéfice de discussion (exiger que le débiteur soit poursuivi en premier) | Oui | Non |

| Bénéfice de division (diviser la dette entre les cautions) | Oui (si plusieurs cautions) | Non |

| Niveau de risque pour vous | Élevé | Extrêmement élevé |

| Utilisation par les banques | Rare | Quasi systématique |

Les banques exigent quasi systématiquement la caution solidaire car elle supprime vos protections de base. En clair, elles verrouillent leur sécurité au détriment de la vôtre.

Avec la caution solidaire, la banque n’attend pas. Dès le premier impayé du débiteur, elle peut se retourner contre vous et exiger immédiatement la totalité de la somme restante.

L’engagement qui met votre patrimoine en jeu

Maintenant que la différence est claire, parlons concret. Quand on dit « engagement », qu’est-ce que ça veut dire exactement pour votre argent et vos biens ?

Quels biens sont réellement menacés ?

Soyons directs : signer une caution personnelle risques la quasi-totalité de votre patrimoine personnel. Le créancier ne fait pas de tri en cas de pépin. Il peut légalement venir se servir sur vos comptes, saisir une partie de vos salaires et vendre vos biens.

Et attention, ça ne s’arrête pas à ce que vous possédez le jour de la signature. Votre signature engage aussi tout ce que vous gagnerez ou achèterez plus tard.

- Vos comptes bancaires et votre épargne (livrets, assurance-vie…)

- Votre salaire (dans les limites fixées par la loi)

- Vos biens mobiliers (voiture, meubles de valeur)

- Vos biens immobiliers (résidence secondaire, investissements locatifs)

On pense souvent que la résidence principale est à l’abri, mais c’est une erreur fréquente. Certes, dans le cadre précis de certaines garanties Bpifrance, elle ne peut faire l’objet d’une hypothèque judiciaire. Pourtant, pour la majorité des autres cas, elle reste saisissable.

Le risque de disproportion : une protection à double tranchant

La loi a prévu un garde-fou qu’on appelle l’engagement disproportionné. Si la banque vous a fait signer pour un montant manifestement démesuré par rapport à vos revenus et votre patrimoine au moment de la signature, l’engagement peut être revu.

Mais ne criez pas victoire trop vite : « revu » ne veut pas dire « annulé ». Le juge se contentera souvent de réduire la dette à un montant que vous pouviez raisonnablement supporter à l’époque.

N’oubliez pas le revers de la médaille. C’est une protection qui s’invoque devant un tribunal, ce qui signifie une procédure longue, coûteuse et sans garantie de succès.

Le cadre légal : vos (maigres) protections en tant que caution

Les risques sont énormes, on est d’accord. Mais vous n’êtes pas non plus totalement démuni. La loi impose quand même quelques obligations au créancier.

L’obligation d’information de la banque : votre seul vrai filet de sécurité

La loi est formelle : votre banque doit vous écrire avant le 31 mars, chaque année. Ce courrier détaille précisément le montant restant dû : capital, intérêts et frais. Sans ce rappel, vous naviguez à l’aveugle sur la caution personnelle risques.

Si la banque oublie ce courrier ? Tant mieux pour vous. Elle perd automatiquement le droit de vous réclamer les intérêts et pénalités accumulés depuis la dernière information valide.

Autre règle stricte : vous devez être averti dès le premier incident de paiement non régularisé de l’emprunteur. C’est le signal d’alarme obligatoire pour éviter le pire.

Le devoir de mise en garde : une notion souvent inapplicable

En théorie, la banque a un devoir de mise en garde. Elle doit vous alerter si le crédit accordé est manifestement trop risqué pour les capacités financières de l’emprunteur.

Mais attention au piège. La jurisprudence considère souvent qu’un dirigeant d’entreprise est une « caution avertie ». On suppose que vous maîtrisez les risques, ce qui dispense la banque de son devoir. Vous voyez l’injustice ?

Compter sur cette protection s’avère donc très hasardeux, surtout dans un contexte professionnel.

Dirigeant d’entreprise, conjoint : les cas particuliers qui changent tout

Au-delà des règles générales, votre situation personnelle — si vous êtes entrepreneur ou marié — ajoute des couches de complexité et de risque. Vous pensez être protégé par votre statut ou votre couple ? Pas si sûr.

Le dirigeant face à la caution : un risque professionnel et personnel

Pour obtenir un financement, la banque exige presque toujours que vous vous portiez garant. Selon un rapport du Sénat, 15 % à 25 % des dirigeants doivent fournir cette garantie, acceptant ainsi une caution personnelle risques inclus. C’est une réalité incontournable pour beaucoup.

Votre statut de dirigeant vous dessert souvent : la justice vous considère comme une « caution avertie ». Vous ne pourrez que rarement attaquer la banque pour un défaut de mise en garde ou d’information. Vous êtes supposé connaître la musique.

Pour un dirigeant, la caution personnelle fait voler en éclats la séparation entre patrimoine pro et perso, une protection que 78% des indépendants jugent pourtant prioritaire.

L’impact sur votre conjoint et votre régime matrimonial

Attention à l’angle mort de votre régime matrimonial, souvent négligé. Sous la communauté réduite aux acquêts, le régime par défaut, vos biens communs peuvent être saisis pour rembourser la dette. Votre foyer entier se retrouve en première ligne.

Certes, le consentement de votre conjoint est nécessaire pour engager les biens communs. Mais s’il accepte par solidarité, sa propre part du patrimoine est aussi en danger immédiat. C’est un engrenage redoutable pour la famille.

À l’inverse, le régime de la séparation de biens protège efficacement le patrimoine du conjoint non-signataire. C’est un point de vigilance absolu pour sécuriser l’avenir du couple face aux créanciers.

Échapper à la caution personnelle : les alternatives sur la table

Si l’idée de signer une caution personnelle vous donne des sueurs froides — et c’est normal —, sachez qu’il existe d’autres solutions pour garantir un prêt.

Les garanties réelles : l’hypothèque en première ligne

Les « garanties réelles » changent la donne car elles visent la pierre, pas l’homme. Avec l’hypothèque, la banque sécurise sa mise directement sur votre bien immobilier. Si tout dérape, seul ce toit est vendu pour solder les comptes.

Certes, cette option implique des frais de notaire et d’inscription plus lourds au départ. Mais l’avantage est massif : vous cantonnez le risque à un seul actif, protégeant ainsi le reste de votre patrimoine.

Prenez le temps d’analyser les chiffres bien peser le pour et le contre entre garantie hypothécaire et caution.

Les organismes de cautionnement mutuel : une solution rassurante

Le principe de la caution mutuelle est souvent plus doux. Un organisme spécialisé, comme Crédit Logement, se porte garant pour vous contre une commission. Vous versez aussi une somme au fonds de garantie mutuel.

Le bénéfice principal saute aux yeux : vos biens personnels restent à l’abri des créanciers. De plus, si vous remboursez votre crédit sans incident, une partie de votre participation au fonds peut vous être restituée à la fin.

Pour les entrepreneurs, Bpifrance joue un rôle clé en limitant souvent la caution personnelle à 50% du prêt. C’est une piste à explorer systématiquement pour un prêt professionnel. Que ce soit pour un tel projet ou un financement plus modeste comme un crédit voyage, bien comprendre les garanties est fondamental.

Se porter caution personnelle n’est jamais un acte anodin : c’est votre propre patrimoine que vous engagez. Avant de signer, prenez le temps de bien évaluer les risques et d’explorer les alternatives existantes. Mieux vaut prévenir que guérir pour protéger vos biens et garder l’esprit tranquille.

FAQ

Comment fonctionne concrètement une caution personnelle ?

Le principe est simple, mais les conséquences sont lourdes : en signant, vous vous engagez officiellement à payer les dettes de l’emprunteur (qu’il s’agisse d’un proche ou de votre propre entreprise) si celui-ci ne peut plus le faire. Ce n’est pas une simple formalité administrative, mais un véritable contrat juridique qui vous lie à la banque.

Concrètement, si l’emprunteur cesse de rembourser son crédit, la banque se tourne vers vous pour réclamer les sommes dues. Depuis 2022, pour que cet acte soit valide, vous devez apposer une mention spécifique (manuscrite ou électronique) indiquant que vous comprenez bien le montant et la nature de cet engagement.

Quels sont les vrais risques pour mon argent et mes biens ?

Le risque majeur est de voir votre patrimoine personnel saisi pour rembourser une dette que vous n’avez pas contractée directement. Si vous avez signé une « caution solidaire » (ce qui est le cas le plus fréquent), la banque peut même exiger que vous payiez la totalité de la somme restante dès le premier impayé, sans même avoir besoin de poursuivre l’emprunteur principal d’abord.

Dans ce scénario, le créancier peut saisir vos comptes bancaires, votre épargne, une partie de votre salaire et vos biens mobiliers ou immobiliers. Seuls certains biens insaisissables par nature et le minimum vital de vos revenus sont protégés par la loi.

Y a-t-il une limite au montant que je dois garantir ?

Oui, et c’est une protection essentielle. L’acte de cautionnement doit obligatoirement préciser un montant maximum garanti, qui inclut le capital, les intérêts et les frais éventuels. La banque ne pourra jamais vous réclamer plus que ce plafond écrit noir sur blanc dans votre contrat.

De plus, la loi vous protège contre la disproportion : si, au moment de la signature, le montant de la caution était manifestement trop élevé par rapport à vos revenus et votre patrimoine, un juge peut décider de réduire votre engagement à une somme que vous étiez réellement capable de payer à l’époque.

Dirigeant d’entreprise : suis-je protégé en cas de liquidation judiciaire ?

Malheureusement, la protection est très faible. La liquidation judiciaire de votre société efface les dettes de l’entreprise, mais elle n’efface pas votre engagement de caution personnelle. C’est le piège classique : la banque se retournera vers vous pour récupérer les sommes que l’entreprise ne peut plus payer.

Même si vous avez obtenu une garantie via un organisme comme Bpifrance, gardez en tête que celle-ci couvre la banque, et non le dirigeant. Vous restez souvent redevable sur vos biens propres pour la partie non couverte par l’organisme de garantie.

Est-il possible d’éviter ou de contourner la caution personnelle ?

C’est difficile, mais des alternatives existent. Vous pouvez proposer à la banque une garantie réelle, comme une hypothèque sur un bien immobilier précis. L’avantage est que seul ce bien est engagé, protégeant ainsi le reste de votre patrimoine et vos revenus.

Une autre solution très efficace est de passer par une caution mutuelle ou un fonds de garantie (type Crédit Logement pour les particuliers ou Bpifrance pour les pros). Moyennant une commission, ces organismes se portent garants à votre place, ce qui évite de mettre votre patrimoine personnel en première ligne.