L’essentiel à retenir : obtenir un prêt depuis l’étranger impose de rassurer les banques face au risque de change. La clé du succès réside dans un apport personnel conséquent de 20 à 30 % et l’accompagnement d’un courtier spécialisé, atout majeur pour valider un dossier où la durée d’emprunt dépasse rarement 20 ans.

Vous craignez que votre éloignement géographique ou vos revenus en devises ne transforment votre demande de crédit immobilier expatrié en un véritable parcours du combattant face à des banques françaises souvent frileuses ? Rassurez-vous, ce guide pratique décortique pour vous les mécanismes financiers spécifiques afin de contourner les refus classiques et de présenter un profil emprunteur irréprochable, peu importe votre pays de résidence. Nous vous dévoilons ici les leviers indispensables, du montant de l’apport aux garanties obligatoires, pour rassurer efficacement les établissements prêteurs et concrétiser enfin votre projet d’investissement en France sans la moindre mauvaise surprise.

- Pourquoi emprunter depuis l’étranger est un casse-tête

- Les conditions non négociables pour un non-résident

- Monter un dossier béton : la clé du succès

- Le facteur géographique : tous les expatriés ne sont pas logés à la même enseigne

- Les solutions concrètes pour financer votre projet

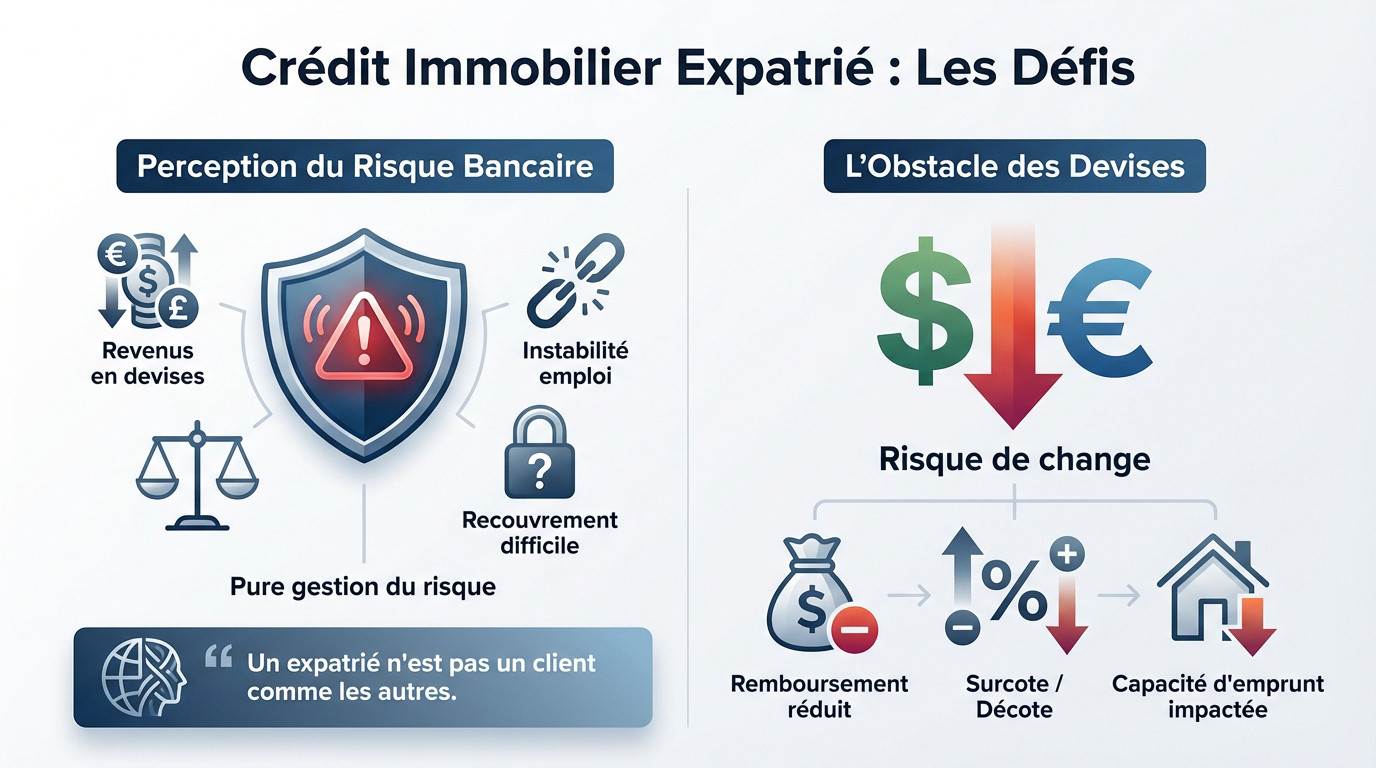

Pourquoi emprunter depuis l’étranger est un casse-tête

La perception du risque par les banques françaises

Pour une banque française, vous n’êtes pas un client standard, mais un pari risqué. Elle redoute vos revenus en devise étrangère et l’instabilité potentielle de votre contrat local. Pire, elle craint l’impossibilité de récupérer son argent si vous faites défaut à l’autre bout du monde. C’est un frein majeur.

Ne le prenez pas personnellement, ce n’est que de la gestion froide du risque. L’établissement se protège simplement contre des aléas qu’il ne maîtrise pas. Avec un résident fiscal français, tout est plus carré pour eux.

Pourtant, l’enthousiasme des expatriés pour l’immobilier français ne faiblit pas une seconde. Face à cette demande, le secteur commence enfin à bouger. Des solutions émergent pour contourner ces blocages historiques.

Pour une banque, un expatrié n’est pas un client comme les autres. C’est un profil dont le risque doit être mesuré différemment, au-delà des simples fiches de paie.

Les revenus en devise : le premier obstacle

Le gros point noir, c’est le risque de change qui plane sur votre dossier. Si votre devise de rémunération chute face à l’euro, votre dette s’alourdit mécaniquement. Votre capacité de remboursement fond alors comme neige au soleil, même si votre salaire local reste identique.

Pour parer à cette éventualité, les banques sortent l’artillerie lourde. Elles appliquent souvent une surcote de taux. Parfois, elles décotent carrément vos revenus pris en compte dans le calcul.

Concrètement, cela tape directement dans votre portefeuille immobilier. Vous vous retrouvez avec une capacité d’emprunt réduite par rapport à un profil identique payé en euros. C’est mathématique et souvent frustrant.

Comprendre ce mécanisme financier est la première brique pour bâtir votre projet. Sans cette lucidité, vous risquez de grosses désillusions.

Les conditions non négociables pour un non-résident

Maintenant que vous saisissez la frilosité des banques, passons au concret. Voici les règles du jeu imposées par les prêteurs. Autant vous prévenir : elles sont strictes.

L’apport personnel : le nerf de la guerre

L’apport n’est pas une option, c’est la condition sine qua non. Pour un non-résident, la barre est placée bien plus haut que pour un local.

Concrètement, les banques exigent souvent un apport personnel de 20 % à 30 % du montant total. Cette somme doit couvrir les frais de notaire et de garantie, sans exception. C’est le prix de la confiance.

Espérer un crédit immobilier sans apport relève de l’utopie pour un expatrié. Ne perdez pas votre temps avec cette chimère.

Profil emprunteur et garanties exigées

Votre stabilité professionnelle est votre meilleur atout. Un CDI, un statut de fonctionnaire ou un détachement sont des sésames. Les contrats locaux, eux, seront passés au peigne fin.

Parlons durée. Oubliez les emprunts sur 25 ans. La norme pour un crédit immobilier expatrié tourne plutôt autour de 20 ans maximum pour limiter les risques.

La banque demandera systématiquement une garantie hypothécaire sur le bien acheté en France. C’est sa sécurité ultime si les choses tournent mal à l’étranger.

Vous voulez visualiser le fossé qui sépare un résident d’un expatrié ? J’ai compilé les différences majeures ci-dessous. Ce comparatif met en lumière pourquoi tant de dossiers mal préparés échouent. Ces critères dictent la réussite de votre financement.

| Critère | Emprunteur résident en France | Emprunteur non-résident |

|---|---|---|

| Apport personnel minimum | Souvent 10% (frais) | 20% à 30% du projet |

| Durée maximale du prêt | Jusqu’à 25 ans (voire 27) | Généralement 20 ans maximum |

| Garantie principale | Caution ou hypothèque | Hypothèque quasi-systématique |

| Analyse des revenus | Stabilité du contrat en France | Stabilité + risque de change/pays |

Monter un dossier béton : la clé du succès

Les exigences sont élevées, c’est un fait. Mais un dossier bien préparé peut faire toute la différence. Voyons comment mettre toutes les chances de votre côté.

Les documents spécifiques à ne jamais oublier

On ne va pas se mentir, l’administratif est plus lourd pour vous. Vos documents étrangers doivent être absolument irréprochables et, la plupart du temps, traduits pour être acceptés par les banques françaises.

L’anticipation est votre meilleure alliée ici. Préparez tout en amont pour ne pas perdre des semaines précieuses en allers-retours inutiles.

Voici ce qu’il faut rassembler pour réussir votre demande :

- Votre contrat de travail local (traduit si besoin).

- Vos bulletins de salaire sur les 12 derniers mois.

- Votre dernier avis d’imposition du pays de résidence.

- Les relevés de tous vos comptes bancaires (France et étranger) sur 3 mois.

- Justificatifs de votre apport personnel.

- Parfois, une certification par un traducteur assermenté ou une apostille sera demandée.

L’importance de l’historique bancaire en France

Garder un pied financier en France est un signal fort. Un compte bancaire français actif, même avec peu de mouvements, prouve votre attachement au pays et facilite les transactions pour votre crédit immobilier expatrié.

C’est encore mieux si vous y logez une partie de votre épargne. Cela rassure l’établissement prêteur sur votre capacité à gérer vos finances et prouve la liquidité de votre apport. C’est une information clé pour constituer un dossier de crédit immobilier solide.

Ne négligez pas ce point. Comme le rappelle le portail européen EURES, avoir un historique bancaire est une étape fondamentale pour accéder au crédit, que ce soit dans son pays d’accueil ou d’origine.

Le facteur géographique : tous les expatriés ne sont pas logés à la même enseigne

Un bon dossier est une chose, mais votre lieu de résidence en est une autre. La banque va regarder votre passeport, mais aussi et surtout votre adresse actuelle.

L’impact de votre pays de résidence

Les banques classent rigoureusement chaque destination selon leur propre cartographie des risques. Un expatrié installé aux États-Unis, au Canada ou en Suisse part avec une longueur d’avance. À l’inverse, résider dans une zone jugée politiquement instable complique immédiatement l’accès au crédit immobilier expatrié. C’est la réalité du terrain.

Pire, certains territoires figurent sur des listes « no-go » internes aux établissements. Si vous résidez dans un paradis fiscal ou un pays sous sanctions, le refus sera quasi automatique. Les banques refusent de s’exposer à ces juridictions.

Les contraintes réglementaires pèsent lourd, notamment avec la loi FATCA pour les résidents américains. Ce dispositif impose un reporting si complexe que certaines banques françaises préfèrent s’abstenir. Elles évitent ainsi tout risque de sanction administrative.

Ce critère géographique échappe malheureusement à votre contrôle direct. Vous devez pourtant en avoir conscience pour ne pas être pris au dépourvu.

Comment les banques calculent votre capacité d’emprunt ?

Voici un angle mort fréquent : la méthode de conversion de vos revenus étrangers. La banque ne se base jamais sur le taux de change du jour. Elle applique systématiquement une décote de sécurité pour parer aux fluctuations monétaires. C’est une protection pour elle.

Prenons un exemple concret sans vous noyer sous les chiffres. Un salaire de 5000$ ne sera jamais comptabilisé à sa valeur exacte en euros, mais bien en dessous. Cette marge de prudence varie selon les établissements. Elle impacte pourtant directement votre budget final.

Pour éviter toute déconvenue, demandez toujours à votre interlocuteur sa méthode de calcul précise. Vous pourrez ainsi mieux calibrer votre simulation de crédit immobilier. Ne laissez pas ce détail technique fausser votre projet.

Les solutions concrètes pour financer votre projet

Le rôle incontournable du courtier spécialisé

Oubliez l’idée de démarcher seul votre banque de quartier. Pour un non-résident, le courtier spécialisé n’est pas une option, c’est votre atout maître pour réussir. Sans lui, votre dossier risque simplement d’être ignoré par les établissements classiques.

Ces experts savent exactement à quelle porte frapper pour débloquer la situation. Ils connaissent les interlocuteurs dédiés aux internationaux dans chaque établissement bancaire. Mieux encore, ils savent présenter votre profil pour qu’il coche toutes les cases techniques. C’est une expertise que vous ne pouvez pas improviser.

Tenter de naviguer seul dans les méandres du crédit pour non-résident, c’est comme traverser l’océan sur un radeau. Un courtier spécialisé, c’est votre navire et son capitaine.

Voici concrètement pourquoi leur intervention change la donne pour obtenir votre crédit immobilier expatrié :

- Il traduit votre profil pour le rendre « bancable » en France.

- Il vous fait gagner un temps précieux en ne ciblant que les banques ouvertes aux expatriés.

- Il négocie les conditions (taux, assurance, garanties) grâce à son réseau.

- Il vous guide sur tous les aspects administratifs et fiscaux.

Stratégies et types de projets à privilégier

Ne cherchez pas à financer des projets trop atypiques depuis l’étranger. Les banques valident plus facilement un investissement locatif classique qu’une résidence secondaire complexe. C’est un actif qu’elles savent valoriser et sécuriser rapidement.

Le statut de Loueur en Meublé Non Professionnel (LMNP) est particulièrement apprécié des établissements prêteurs aujourd’hui. Il offre une lisibilité fiscale et une rentabilité qui rassurent les banquiers sur votre capacité de remboursement. C’est souvent la voie royale pour obtenir un oui.

Vous pouvez aussi structurer votre achat via une SCI (Société Civile Immobilière) pour faciliter la gestion à distance. Attention toutefois, cette option interdit la location meublée. Pesez bien le pour et le contre avant de signer.

Décrocher un prêt depuis l’étranger demande de la rigueur, mais ce n’est pas mission impossible. L’essentiel est de bien préparer votre dossier et de comprendre les attentes des banques. Avec un apport solide et le bon accompagnement, votre projet immobilier en France reste à portée de main. Ne vous découragez pas, la pierre française vous attend ! 🏠

FAQ

Peut-on obtenir un crédit immobilier en France en vivant à l’étranger ?

Oui, c’est tout à fait possible, mais attendez-vous à des règles un peu plus strictes que pour un résident classique. Les banques demandent généralement des garanties solides pour compenser l’éloignement, comme un apport personnel plus élevé, souvent compris entre 20 % et 30 % du montant total du projet.

Votre situation professionnelle joue aussi un rôle clé. Les établissements privilégient la stabilité, comme un contrat en CDI ou un statut de fonctionnaire international. L’objectif est de rassurer la banque sur votre capacité à rembourser, même à distance.

Quelles banques acceptent de prêter aux expatriés ?

Il est difficile de citer une banque unique, car leur politique change selon votre pays de résidence et votre profil. Cependant, les banques françaises sont souvent frileuses en direct. C’est pourquoi passer par un courtier spécialisé en prêts pour non-résidents est souvent la clé pour débloquer la situation.

Ces experts savent exactement quels établissements sont ouverts à votre profil à un instant T. Ils vous aident aussi à contourner les obstacles liés aux revenus en devises étrangères et à négocier des conditions que vous auriez du mal à obtenir seul.

Est-il intéressant pour un expatrié d’investir dans l’immobilier en France ?

Absolument, c’est même une stratégie très prisée pour préparer son retour ou sa retraite. Les banques financent d’ailleurs assez bien l’investissement locatif (comme le statut LMNP), car les loyers perçus en euros viennent rassurer le prêteur sur votre capacité de remboursement.

Gardez simplement à l’esprit que la durée d’emprunt est souvent plafonnée à 20 ans pour les expatriés. C’est un excellent moyen de se constituer un patrimoine en France tout en vivant à l’autre bout du monde, à condition de bien préparer son dossier.