L’essentiel à retenir : emprunter en France en étant non-résident est possible mais demande un dossier en béton pour rassurer les banques. Une préparation minutieuse des justificatifs administratifs et financiers est indispensable pour réussir ce parcours exigeant. Sachez que l’apport personnel nécessaire est bien plus élevé qu’à l’accoutumée, atteignant souvent 20 % à 30 % du projet.

Vous craignez que les banques refusent votre projet ou vous ne savez pas comment emprunter france etranger sans affronter un véritable casse-tête administratif ? Ce guide pratique vous dévoile la méthode exacte pour transformer votre statut de non-résident en un atout et rassurer les établissements prêteurs sur votre fiabilité. Vous découvrirez ici les leviers concrets, de l’apport personnel aux garanties spécifiques, pour obtenir votre crédit immobilier et investir sereinement.

- Les conditions pour un non-résident : un parcours semé d’embûches ?

- Monter un dossier en béton depuis l’étranger

- Acheter en France ou à l’étranger : deux projets, deux stratégies

- Au-delà de l’immobilier : les autres types de crédits

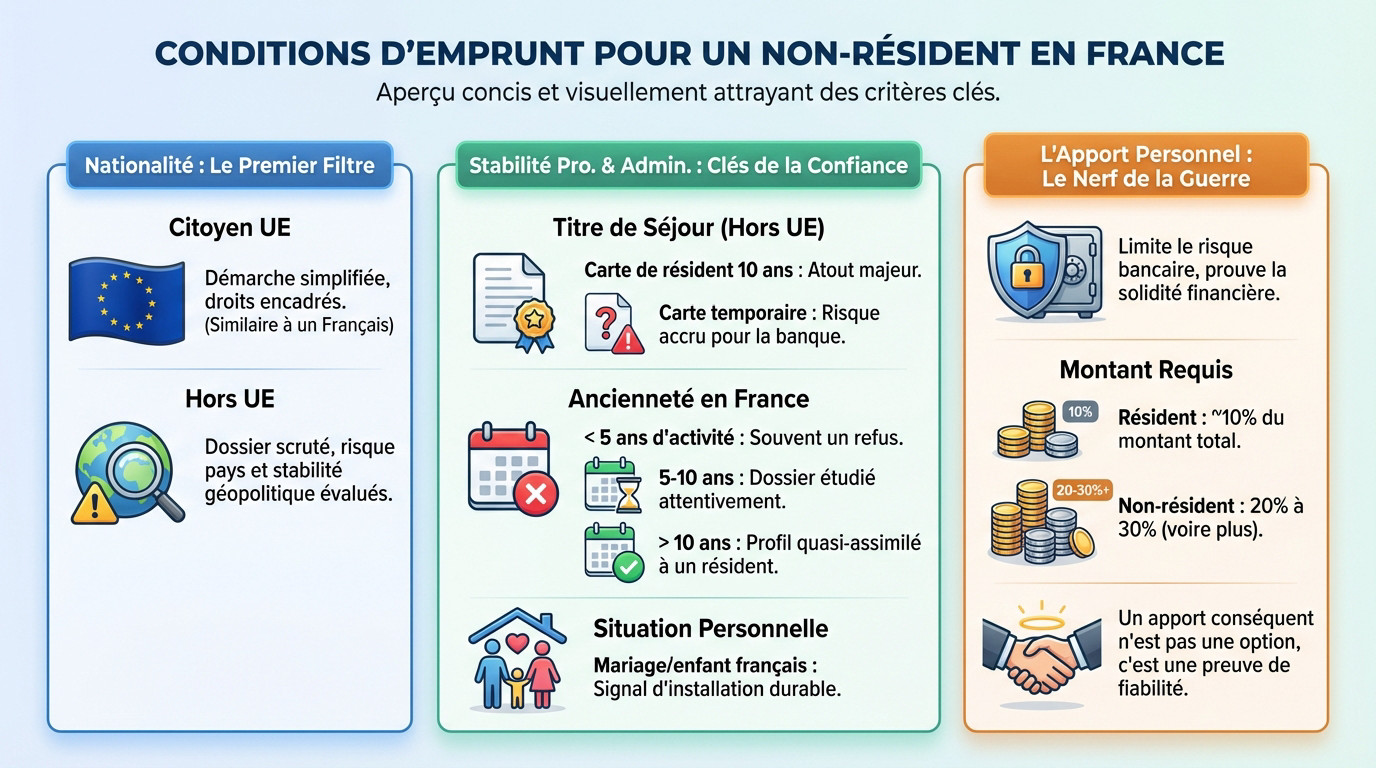

Les conditions pour un non-résident : un parcours semé d’embûches ?

Vous vous demandez si c’est possible d’emprunter france etranger sans y laisser des plumes ? La réponse est oui, c’est faisable. Mais ne nous mentons pas : le seuil est plus haut que pour un local. Les banques ne prêtent pas à l’aveugle et vont chercher la petite bête.

Votre nationalité, le premier filtre des banques

Si vous venez de l’Union Européenne, respirez un bon coup. Votre dossier ressemble à celui d’un Français et une simple pièce d’identité suffit. Le cadre légal rassure les prêteurs.

Pour les non-ressortissants de l’UE, le dossier passe au microscope. La banque évalue froidement le risque lié à votre pays de résidence et la stabilité géopolitique.

Renseignez-vous bien sur vos droits en tant que citoyen européen avant de vous lancer.

Stabilité professionnelle et administrative : les clés de la confiance

Le titre de séjour est votre sésame. Une carte de résident de 10 ans ? La banque vous déroule le tapis rouge. Une carte temporaire ? Le banquier fronce les sourcils face au risque.

L’ancienneté en France pèse lourd. Moins de 5 ans d’activité ? C’est souvent un refus. Entre 5 et 10 ans, on étudie le cas. Au-delà, vous êtes assimilé à un résident.

Sachez qu’un mariage avec un Français ou un enfant né ici est un signal fort d’une installation durable.

L’apport personnel, le nerf de la guerre

Pourquoi exiger un apport personnel plus élevé ? C’est une sécurité pour la banque. Elle limite son risque et teste votre solidité financière réelle.

Oubliez les 10% habituels. En tant que non-résident, la barre monte vite. Préparez-vous à sortir 20% à 30% du montant total, voire plus selon le dossier.

Pour une banque, prêter à un non-résident, c’est un pari sur l’avenir. Un apport conséquent n’est pas une option, c’est la preuve que vous êtes un partenaire fiable.

Monter un dossier en béton depuis l’étranger

La paperasse indispensable : bien plus que vos bulletins de salaire

Ne nous voilons pas la face : l’improvisation est votre pire ennemie ici. Un dossier bancal ou incomplet entraîne un refus immédiat de la banque. Pour réussir à emprunter en France depuis l’étranger, l’anticipation reste votre meilleure arme.

Voici les munitions à rassembler impérativement pour votre demande :

- Pièces d’identité et titre de séjour valide.

- Contrat de travail et 3 à 6 derniers bulletins de salaire.

- Avis d’imposition (locaux et français).

- Relevés bancaires complets sur 6 mois.

- Justificatifs de votre apport personnel.

Attention au piège des documents étrangers. Ils exigent souvent l’intervention d’un traducteur assermenté, voire une apostille pour être reconnus légalement par l’administration française. C’est un budget supplémentaire et surtout des semaines d’attente à intégrer dès le départ.

Les garanties exigées pour rassurer votre banquier

La banque ne prendra aucun risque avec vous. Pour se couvrir, elle exigera des garanties solides. L’hypothèque sur le bien acheté en France reste le standard absolu : c’est simple, carré et rassurant pour le prêteur.

Mais il existe une autre voie : le nantissement. Si vous possédez une épargne conséquente, comme une assurance-vie ou un portefeuille titres, la banque peut la « bloquer » en garantie. C’est une stratégie maline pour éviter les frais d’hypothèque.

Pourquoi un courtier spécialisé peut tout changer

Ne voyez pas le courtier en prêt immobilier comme une dépense, mais comme un levier puissant. Il maîtrise les rouages invisibles et sait exactement quelles portes frapper pour les profils non-résidents souvent boudés par les agences classiques.

Il défend votre dossier bec et ongles, vous épargne des sueurs froides et négocie les taux. Face à la lourdeur administrative, c’est l’atout maître pour faire passer votre projet de « risqué » à « validé ».

Acheter en France ou à l’étranger : deux projets, deux stratégies

Un dossier solide, c’est bien. Mais la stratégie de financement dépendra totalement de votre projet final : acheter une résidence en France ou utiliser le système français pour investir ailleurs ?

Financer un bien immobilier en France en tant qu’expatrié

C’est le cas de figure le plus classique pour les non-résidents. Le prêt demandé est directement affecté à une acquisition sur le sol français. La banque peut alors prendre sa garantie, comme une hypothèque, sur ce bien précis.

Les banques sont nettement plus ouvertes à ce scénario car le risque est maîtrisé. En cas de gros pépin financier, la saisie du bien en France est une procédure qu’elles connaissent par cœur. C’est littéralement leur terrain de jeu.

Pour la banque, analyser la qualité de votre dossier et votre calcul de score crédit en France reste la priorité absolue.

Utiliser un prêt français pour un achat hors des frontières

Ici, la situation se corse franchement si vous comptez emprunter en France depuis l’étranger. Une banque française ne prendra jamais d’hypothèque sur un bien situé hors de l’Hexagone. La complexité juridique locale et le risque financier sont simplement trop élevés pour elles. Il faut donc trouver une autre solution.

Votre bien immobilier déjà détenu en France peut devenir la clé de votre projet à l’étranger. C’est une garantie en or qui peut débloquer des financements autrement inaccessibles.

| Mécanisme | Principe | Condition principale |

|---|---|---|

| Prêt de trésorerie hypothécaire | La banque vous prête une somme d’argent en prenant une hypothèque sur un bien que vous possédez déjà en France. | Être propriétaire d’un bien immobilier en France, libre de tout crédit. |

| Crédit Lombard | La banque vous accorde un prêt garanti par le nantissement de vos placements financiers (assurance-vie, compte-titres). | Disposer d’une épargne financière conséquente que vous acceptez de bloquer. |

Au-delà de l’immobilier : les autres types de crédits

Si le prêt immobilier pour non-résident est un marathon, le crédit à la consommation, lui, ressemble plus à une course d’obstacles… les yeux bandés.

Le crédit à la consommation pour non-résident : mission quasi impossible ?

Soyons francs, les banques françaises détestent le risque non sécurisé. Contrairement à la pierre, un crédit à la consommation pour une voiture ou des travaux n’offre aucune garantie tangible. Si vous ne payez pas, la banque n’a rien à saisir. C’est leur cauchemar absolu.

Pour vous qui vivez ailleurs, la porte est souvent fermée à double tour. L’établissement prêteur redoute simplement que vous disparaissiez dans la nature à l’étranger. Recouvrer une dette hors des frontières coûte une fortune et reste très incertain.

Seuls les profils « premium » avec des revenus élevés et un historique bancaire français impeccable tirent leur épingle du jeu. Sans ces atouts, n’espérez pas trop un miracle pour emprunter en France depuis l’étranger.

Gérer les difficultés : du surendettement au fichage FICP

Attention, vos dettes en France vous suivent partout et peuvent virer au cauchemar financier. Un incident de paiement entraîne quasi systématiquement un fichage à la Banque de France (FICP). C’est le carton rouge immédiat qui bloque tout nouvel emprunt pour des années.

Les sanctions tombent vite et durent longtemps, impactant lourdement vos projets futurs :

- Un incident de paiement non régularisé provoque une inscription au FICP pour 5 ans.

- Une procédure de surendettement peut étendre ce blocage jusqu’à 7 ans.

Tout n’est pas perdu, il existe des solutions pour emprunter même en étant FICP, mais le chemin est escarpé. La procédure de surendettement reste une issue légale pour assainir votre situation, bien que complexe.

Emprunter depuis l’étranger demande de la rigueur, mais ce n’est pas impossible. La clé du succès ? Un dossier solide et des garanties rassurantes pour la banque. Ne restez pas seul face à ces démarches complexes : l’accompagnement d’un spécialiste peut faire toute la différence pour concrétiser votre projet en toute sérénité.

FAQ

Est-il possible d’obtenir un prêt immobilier en France en tant qu’étranger ?

Absolument, c’est tout à fait envisageable. Que vous soyez expatrié ou résident étranger, les portes des banques françaises ne sont pas fermées. Cependant, attendez-vous à un examen plus minutieux de votre dossier. La banque cherchera avant tout à vérifier votre stabilité financière et votre lien avec la France pour limiter ses risques.

Peut-on faire un crédit en France pour acheter un bien à l’étranger ?

C’est une opération délicate, mais pas impossible si vous avez la bonne stratégie. En règle générale, une banque française ne financera pas directement un bien situé hors de ses frontières car elle ne peut pas prendre d’hypothèque dessus. La solution consiste souvent à utiliser un bien immobilier que vous possédez déjà en France comme garantie pour débloquer les fonds nécessaires à votre achat international.

Vers quelles banques se tourner quand on est étranger ?

Il n’y a pas de liste unique, mais les grandes enseignes nationales disposent souvent de pôles dédiés aux non-résidents ou aux clients internationaux. Les banques privées et celles spécialisées dans la gestion de patrimoine sont également d’excellentes interlocutrices. Le secret n’est pas tant de trouver « la » banque unique, mais de présenter un dossier solide, souvent avec l’aide d’un courtier, pour rassurer l’établissement.

Quel salaire faut-il pour un prêt de 150 000 € ?

Il est difficile de donner un chiffre exact car cela dépend de la durée de l’emprunt et des taux d’intérêt actuels. Toutefois, gardez en tête qu’en tant que non-résident, les règles sont souvent plus strictes que le classique taux d’endettement de 35 %. Les banques exigent souvent un « reste à vivre » plus confortable et un apport personnel conséquent (20 à 30 %), ce qui signifie que vos revenus doivent être suffisamment solides pour absorber ces conditions.

Les banques françaises prêtent-elles facilement aux étrangers ?

Elles accordent des prêts, oui, mais avec une certaine prudence. Si vous êtes ressortissant de l’Union Européenne, les démarches sont assez fluides et ressemblent à celles d’un résident français. Pour les résidents hors UE, c’est plus sélectif : la banque analysera la stabilité de votre pays de résidence et votre situation professionnelle à la loupe. Un apport financier important sera souvent la clé.

Un étranger a-t-il le droit d’acheter un bien immobilier en France ?

La réponse est un grand oui ! Il n’y a aucune restriction légale liée à la nationalité pour devenir propriétaire dans l’Hexagone. Que vous veniez d’Europe ou du bout du monde, vous avez le droit d’acquérir un pied-à-terre en France. La seule véritable barrière potentielle se situe au niveau de l’obtention du financement, et non de l’achat lui-même.