L’essentiel à retenir : obtenir un crédit immobilier depuis l’étranger impose des règles strictes pour compenser le risque perçu par les banques. Vous devez impérativement présenter un apport personnel d’au moins 20 % hors frais et respecter un taux d’endettement rigide de 35 %. Ces garanties financières solides sont la condition sine qua non pour rassurer l’établissement prêteur et concrétiser votre projet d’investissement en France.

Vous sentez-vous parfois découragé face à la lourdeur administrative et à la méfiance affichée par les établissements pour obtenir votre crédit immobilier non résident en France ? Rassurez-vous, nous passons ici en revue toutes les conditions d’éligibilité, du taux d’endettement strict à l’apport personnel souvent conséquent, afin de vous offrir une vision limpide des attentes bancaires actuelles. Vous découvrirez surtout les stratégies indispensables pour présenter un dossier en béton et maximiser vos chances de financement, transformant ainsi votre statut d’expatrié en un projet concrétisé.

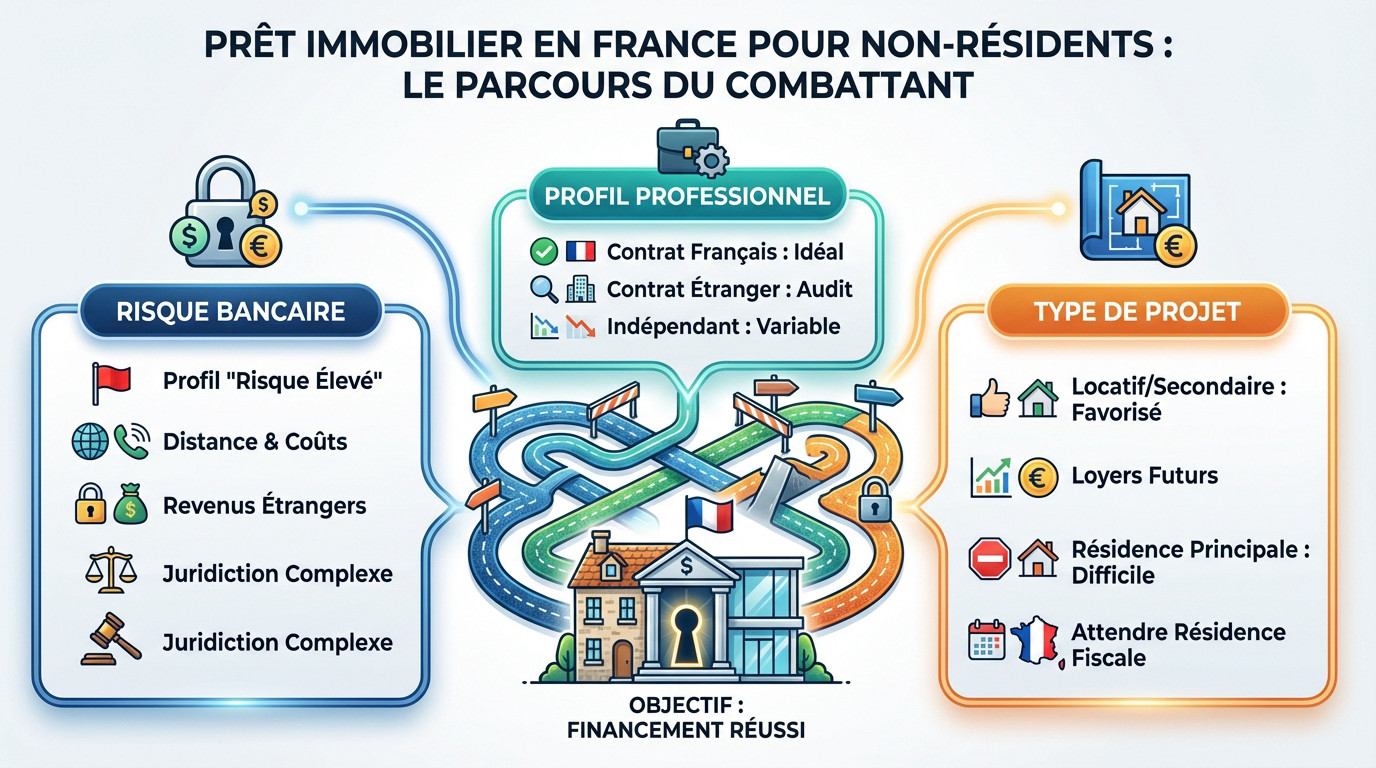

- Pourquoi emprunter en France en étant non-résident est un parcours du combattant

- Les conditions financières : le nerf de la guerre

- La paperasse : préparer un dossier en béton armé

- Votre pays de résidence : un facteur déterminant pour le crédit

- Vers qui se tourner ? les différents interlocuteurs bancaires

- Stratégie et erreurs à éviter pour réussir votre demande de prêt

Pourquoi emprunter en France en étant non-résident est un parcours du combattant

Vous pensez que votre nationalité française suffit pour obtenir un prêt facilement ? Détrompez-vous. Pour les banques, votre éloignement géographique est un signal d’alarme immédiat. Elles ne cherchent pas à vous compliquer la vie par plaisir, mais elles doivent sécuriser leurs arrières face à un profil qu’elles maîtrisent mal. Voici pourquoi votre dossier est traité avec tant de frilosité.

Le risque perçu par les banques françaises

Pour un banquier, vous représentez un profil à risque plus élevé que la moyenne. La distance géographique, le décalage horaire important et les coûts de communication compliquent la gestion quotidienne du dossier, créant une barrière psychologique et pratique immédiate.

Le point critique reste la difficulté pour la banque d’accéder à vos revenus et aux comptes à l’étranger en cas de défaut de paiement. C’est leur principale crainte, car la juridiction étrangère rend les procédures de saisie longues et incertaines.

Cette perception aiguë du risque se traduit mécaniquement par des exigences et des garanties beaucoup plus strictes pour vous que pour un résident.

Votre profil professionnel sous haute surveillance

Votre type de contrat de travail est scruté à la loupe. Un contrat français, même en situation de détachement, reste le Graal absolu. Il rassure immédiatement la banque sur votre stabilité professionnelle et sa propre maîtrise du droit du travail applicable.

À l’inverse, présenter un contrat local à l’étranger déclenche une analyse bien plus poussée. La banque cherchera systématiquement à vérifier la solidité financière et la pérennité de l’entreprise qui vous emploie là-bas.

Les statuts d’entrepreneur ou de « digital nomad » sont encore plus complexes à défendre. Comme l’explique le Crédit Agricole sur comment investir en France quand on est expatrié, la variabilité des revenus effraie les prêteurs.

Le type de projet immobilier qui passe (ou qui casse)

Tous les projets ne sont pas vus du même œil par les établissements. L’investissement locatif ou l’achat d’une résidence secondaire sont les projets les plus courants et les mieux acceptés pour un dossier expatrié.

La raison est simple : les loyers futurs peuvent parfois être pris en compte et le projet semble globalement moins risqué.

En revanche, financer sa future résidence principale depuis l’étranger est bien plus difficile. Les banques conseillent souvent d’attendre d’être résident fiscal pour ce crédit immobilier non résident, car le risque que vous ne reveniez jamais en France est réel.

Pour une banque française, financer un investissement locatif pour un non-résident est une opération logique. Financer une résidence principale pour quelqu’un qui n’habite pas encore en France, c’est un pari sur l’avenir.

Les conditions financières : le nerf de la guerre

Maintenant que le contexte est posé, voyons concrètement ce que la banque va exiger de votre portefeuille pour valider un crédit immobilier non résident. Et la note est souvent salée.

L’apport personnel : la condition sine qua non

Soyons clairs : l’apport est le levier principal de votre dossier. Oubliez les financements à 110 % pour les expatriés, c’est quasiment mission impossible de nos jours.

Les banques ne transigent pas : elles demandent un apport minimum de 20 % du prix du bien. Ce cash sert à couvrir une partie de l’achat et prouve surtout votre capacité d’épargne.

Notez que cet apport s’entend hors frais de notaire et de garantie (comptez 10 % en plus). Visez donc 30 % au total, loin du crédit immobilier sans apport des résidents.

Le taux d’endettement : une règle appliquée au cordeau

La règle est mathématique : le taux d’endettement ne doit pas dépasser 35 % de vos revenus. C’est une norme stricte fixée par le HCSF que personne ne contourne.

Pour un non-résident, il n’y a aucune flexibilité sur ce point précis. Si un résident avec un gros reste à vivre peut espérer une dérogation, c’est totalement exclu pour un expatrié.

Vos revenus en devises étrangères seront convertis en euros, souvent avec une décote de sécurité, conformément aux règles du HCSF sur le crédit immobilier.

Garanties et contreparties : rassurer la banque à tout prix

La banque exigera une couverture en béton pour sécuriser le prêt. Les options se limitent souvent à la caution via un organisme spécialisé ou à une garantie réelle sur le bien.

Si la caution bloque, on passe à la garantie réelle : l’hypothèque (pour le neuf/VEFA) ou l’IPPD (pour l’ancien). La banque prend ici une garantie directement sur votre acquisition.

Préparez-vous aux contreparties financières. Il est très fréquent que la banque demande de placer de l’épargne chez elle (assurance-vie, livret) pour un montant équivalent à 10-20 % du prêt. C’est son filet de sécurité.

La paperasse : préparer un dossier en béton armé

Si vos finances tiennent la route, préparez-vous maintenant à la bataille administrative. Pour obtenir un crédit immobilier non résident, présenter un dossier impeccable n’est pas une option, c’est une obligation absolue.

Les justificatifs exigés : la liste à rallonge

Oubliez la simplicité administrative habituelle, car la liste des pièces demandées s’allonge considérablement pour votre profil. L’anticipation est la clé pour ne pas subir de blocage inutile.

Vos documents étrangers, comme le contrat de travail ou les avis d’imposition, doivent souvent être traduits en français par un traducteur assermenté. L’anglais est parfois toléré par certaines banques, mais ne comptez pas dessus aveuglément.

Voici les éléments indispensables à rassembler :

- Justificatifs d’identité (passeport, carte de résident du pays d’accueil).

- Justificatifs de revenus (contrat de travail, 12 derniers bulletins de salaire au lieu de 3).

- Justificatifs fiscaux (les 2 ou 3 derniers avis d’imposition du pays de résidence, ou « tax returns »).

- Relevés de TOUS les comptes bancaires sur les 6 à 12 derniers mois.

- Justificatif d’apport personnel.

Prouver ses revenus quand on est payé à l’étranger

La banque va décortiquer vos revenus. Si votre impôt est prélevé à la source, vous devrez fournir des documents officiels qui l’attestent clairement.

L’établissement veut comprendre la structure exacte de votre rémunération : part fixe, part variable, bonus. Sachez que seul le salaire fixe et les bonus récurrents sur plusieurs années seront pris en compte dans le calcul.

Attention, les revenus en cryptomonnaies sont un « « no-go » absolu pour les banques à cause de leur volatilité. Impossible de baser un dossier solide dessus.

L’importance d’un dossier parfaitement structuré

Un dossier brouillon ou incomplet sera immédiatement rejeté sans appel. La première impression est décisive pour un profil jugé « à risque » par les établissements prêteurs.

Je vous conseille de préparer une note de synthèse qui explique votre projet, votre profil et votre situation financière. Mettez en avant vos points forts pour guider l’analyse du banquier.

C’est ici qu’un dossier de crédit immobilier solide fait toute la différence. Le préparer avec un expert peut vous éviter un refus direct.

Votre pays de résidence : un facteur déterminant pour le crédit

Vous pensez que votre dossier financier est le seul juge ? Détrompez-vous. Le pays où vous vivez et payez vos impôts peut ouvrir ou fermer des portes pour un crédit immobilier non résident avant même que la banque ne regarde vos fiches de paie.

Les zones géographiques privilégiées et celles à éviter

Les banques françaises trient littéralement les pays. Si vous habitez dans l’Union Européenne, en Suisse ou au Royaume-Uni, vous partez avec une longueur d’avance.

À l’inverse, résider dans un paradis fiscal entraîne souvent un refus immédiat. C’est pareil pour les pays en crise géopolitique ou sur liste noire, comme l’Iran ou la Syrie, car les banques redoutent le blanchiment d’argent.

Gardez en tête que cette liste de zones « à risque » change tout le temps selon l’actualité mondiale et les règles internes de chaque établissement.

Le cas particulier des « US Persons » et la loi FATCA

Ici, le problème change de nature. Être citoyen américain ou résident fiscal aux USA, soit une « US Person », complique tout. Ce n’est pas un risque financier, mais purement réglementaire.

La cause s’appelle la loi FATCA. Elle oblige les banques étrangères à faire un reporting massif au fisc américain sur vos comptes. Pour éviter cette complexité administrative, beaucoup de banques françaises préfèrent dire non et refusent le dossier.

Trouver une banque qui accepte de financer une US Person demande souvent de passer par des interlocuteurs très spécialisés dans ce type de montage.

Pour les banques françaises, la réglementation américaine FATCA est un véritable casse-tête administratif. Beaucoup préfèrent simplement refuser les ‘US Persons’ plutôt que de s’y conformer.

Frontaliers et autres profils spécifiques

Si vous êtes un des travailleurs frontaliers (Suisse, Luxembourg, Allemagne), respirez. Votre situation est plus simple car les banques de ces régions frontalières ont l’habitude de gérer des revenus en devises, comme le CHF.

Je vous conseille vivement de vous tourner en priorité vers les agences bancaires situées près de la frontière, elles possèdent des offres adaptées et une expertise dédiée.

Notez enfin que certains profils, comme les résidents à Monaco ou en Andorre, bénéficient aussi de circuits de financement spécifiques.

Vers qui se tourner ? les différents interlocuteurs bancaires

Votre dossier est prêt et votre pays de résidence n’est pas sur une liste rouge. Parfait. Mais à quelle porte frapper ? Toutes les banques ne se valent pas pour les non-résidents.

Les banques traditionnelles françaises : un pari sélectif

Les grands réseaux comme le Crédit Agricole, BNP Paribas ou la Société Générale disposent de départements spécialisés. Ce sont les seuls capables de traiter votre demande de crédit immobilier non résident avec sérieux.

Oubliez l’agence de quartier au hasard. Vous devez impérativement viser ces services dédiés, souvent basés au siège à Paris, car eux seuls maîtrisent les subtilités de votre statut et les documents étrangers.

Leurs exigences sont certes élevées, mais elles possèdent l’expertise technique nécessaire pour valider ce type de financement complexe.

Les banques en ligne : la fausse bonne idée

Soyons clairs : Boursorama, Fortuneo ou Hello Bank! ne financent quasiment jamais ce type de profil. Leur modèle économique repose sur la standardisation extrême et l’automatisation des processus de décision.

L’analyse fine qu’exige votre situation est incompatible avec leurs algorithmes rigides. Tenter votre chance auprès d’une banque en ligne pour ce projet constitue une perte de temps assurée et frustrante.

Le courtier spécialisé : l’allié indispensable

Le courtier spécialisé en prêts pour non-résidents reste votre meilleure option. Son rôle dépasse la simple négociation de taux ; il rend votre projet réalisable là où vous auriez essuyé un refus direct.

Il sait exactement quelle porte pousser. Il connaît les politiques internes de chaque établissement et vous aide à structurer le dossier pour qu’il passe les filtres de conformité bancaire souvent opaques.

| Critère | Exigence pour un Résident | Exigence pour un Non-Résident |

|---|---|---|

| Apport personnel | 10% (frais) souvent suffisant | 20% + 10% (frais) minimum |

| Taux d’endettement | 35% (avec flexibilité possible) | 35% (strict et non négociable) |

| Justificatifs de revenus | 3 derniers bulletins de paie | 12 derniers bulletins + avis d’imposition étrangers |

| Contreparties financières | Occasionnelles | Quasi-systématiques (placement d’épargne) |

Stratégie et erreurs à éviter pour réussir votre demande de prêt

Connaître les règles est une chose, savoir jouer la partie en est une autre. Voici quelques conseils stratégiques et les pièges à déjouer pour mettre toutes les chances de votre côté.

Les erreurs classiques qui mènent au refus

Après quinze ans d’expérience, je peux identifier les faux pas qui tuent un projet dans l’œuf. Voici un condensé pour éviter les échecs courants.

Une erreur fatale consiste à contacter trop de banques en même temps. Vous pensez bien faire, mais cela donne une mauvaise image et risque de griller votre dossier auprès des services spécialisés qui communiquent souvent entre eux.

- Sous-estimer l’apport nécessaire : C’est la première cause de refus. Le calcul doit être précis et inclure tous les frais annexes.

- Se focaliser uniquement sur le taux : Pour un non-résident, obtenir l’accord de financement est la vraie victoire, bien avant la négociation du taux.

- Présenter un dossier incomplet : Un document manquant ou une traduction non conforme peut suffire à provoquer un rejet immédiat du dossier.

- Masquer des informations : Tenter de cacher un crédit en cours ou une situation complexe est la pire des stratégies. La transparence est obligatoire.

Anticiper les délais : un marathon, pas un sprint

Attention, le processus est beaucoup plus long pour un non-résident. L’analyse du risque pays, les vérifications de vos revenus étrangers et les allers-retours administratifs prennent un temps considérable que vous ne devez pas négliger.

Soyez réalistes sur le timing : il faut compter en moyenne 2 à 3 mois entre le dépôt d’un dossier complet et l’offre de prêt finale. Il est donc impératif d’intégrer ce délai dans votre projet d’achat et de le mentionner dans le compromis de vente.

La simulation de crédit : votre point de départ

Avant d’entamer la moindre démarche, il faut avoir une idée claire de sa capacité d’emprunt. C’est la base absolue de tout le projet pour ne pas perdre de temps.

Utilisez des outils en ligne pour une première approche, mais gardez en tête que les simulateurs standards ne prennent pas en compte les spécificités du crédit immobilier non résident.

Une simulation de crédit immobilier précise avec un expert est la meilleure façon de définir un budget réaliste et de ne pas se lancer dans une recherche vaine.

Emprunter en France depuis l’étranger demande de la rigueur, c’est certain. Mais ne vous découragez pas : avec un dossier béton et le bon accompagnement, votre projet immobilier reste tout à fait réalisable. Prenez le temps de bien préparer chaque étape, entourez-vous d’experts et lancez-vous sereinement.

FAQ

Un non-résident peut-il demander un prêt immobilier en France ?

Oui, c’est tout à fait possible, mais le parcours est plus exigeant que pour un résident. Comme la banque vous considère comme un profil à risque en raison de l’éloignement, elle va scruter votre dossier à la loupe. Concrètement, vous devez présenter une situation professionnelle très stable et respecter strictement la règle des 35 % de taux d’endettement, sans aucune marge de manœuvre. C’est faisable, mais cela demande une préparation en béton.

Quelles banques françaises acceptent de financer les non-résidents ?

Il ne sert à rien de frapper à toutes les portes : les banques en ligne, par exemple, refusent quasi systématiquement ces dossiers complexes. Vous aurez plus de succès auprès des grandes banques traditionnelles (comme le Crédit Agricole, la BNP Paribas ou la BRED) qui possèdent des départements dédiés aux expatriés. Attention, si vous résidez aux États-Unis (« US Person »), le choix se réduit encore plus à cause des contraintes administratives ; l’aide d’un courtier spécialisé est alors souvent indispensable pour trouver le bon interlocuteur. 🏦

Est-il possible pour un non-résident d’acheter un bien immobilier en France ?

Absolument, que ce soit pour préparer votre retour ou pour investir. Cependant, sachez que les banques demandent un effort financier plus important de votre part. Contrairement aux locaux, il est très *difficile d’emprunter sans un apport personnel conséquent*. En général, il faut pouvoir mettre sur la table au moins 20 % à 30 % du prix du bien, en plus des frais de notaire. C’est le prix à payer pour rassurer la banque et débloquer les fonds.