L’essentiel à retenir : l’achat immobilier depuis l’étranger repose sur la capacité à fournir un apport personnel conséquent, indispensable pour rassurer les banques françaises face aux revenus internationaux. Cette solidité financière constitue le véritable sésame pour débloquer un financement aux conditions plus strictes. Comptez impérativement sur une épargne disponible de 20 % à 30 % du montant total pour réussir l’opération.

Vous imaginez sans doute que votre résidence à l’international constitue un blocage définitif, car acheter en France avec des revenus étrangers rebute souvent les banques classiques qui redoutent les risques financiers. Nous détaillons ici les mécanismes bancaires pour vous aider à présenter un profil emprunteur rassurant et transformer votre dossier en une opportunité solide aux yeux des établissements de crédit. Préparez-vous à maîtriser toutes les étapes clés, du calcul de l’apport nécessaire à la gestion fiscale, pour réussir votre investissement locatif ou patrimonial sans mauvaise surprise.

- Le financement : le premier grand défi pour un non-résident

- Le dossier de prêt : comment convaincre la banque

- La fiscalité une fois propriétaire : ce qui vous attend

- Si vous louez votre bien : le casse-tête des revenus fonciers

- Et le jour où vous vendez ? L’impôt sur la plus-value

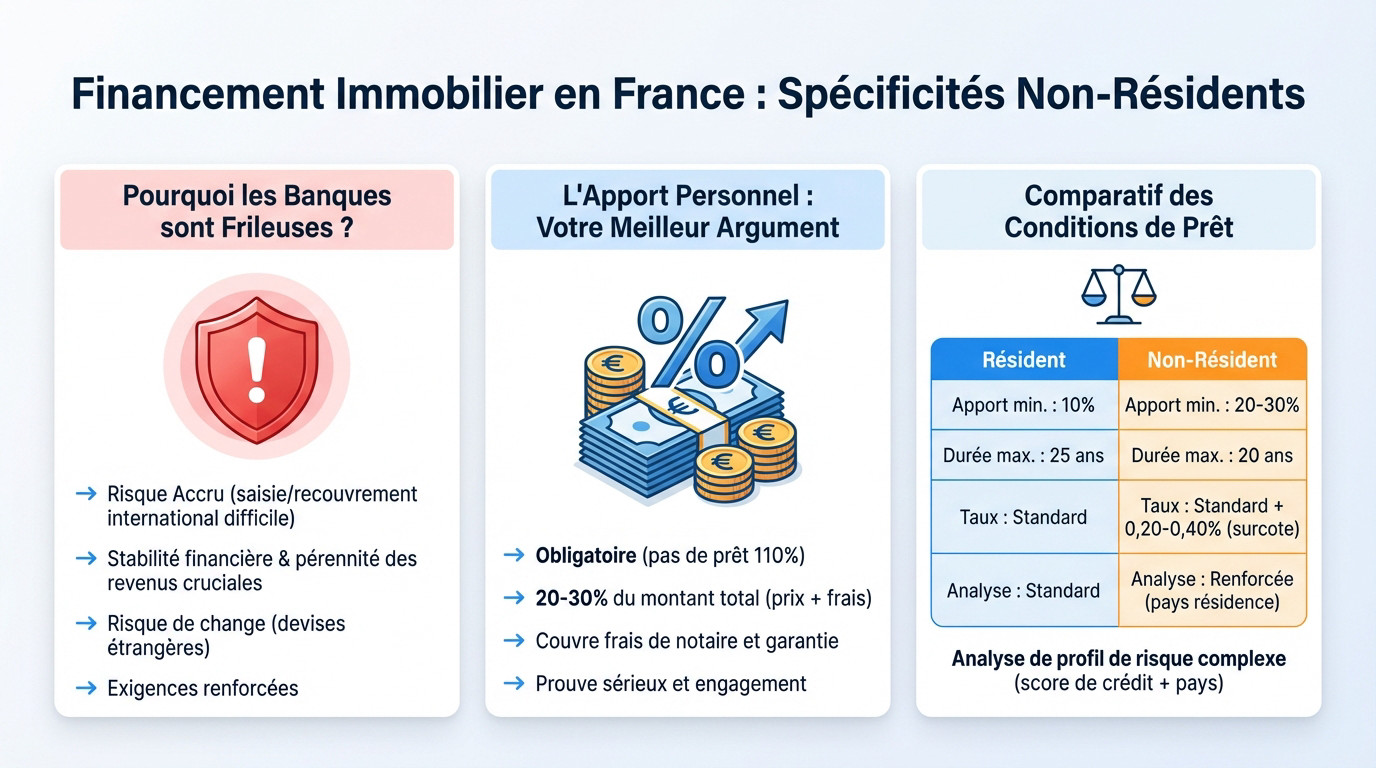

Le financement : le premier grand défi pour un non-résident

Cette section attaque directement le nerf de la guerre : l’argent. Oubliez les idées reçues, obtenir un prêt avec des revenus de l’étranger est un parcours du combattant. Voici pourquoi et comment les banques françaises voient votre dossier.

Pourquoi les banques françaises sont si frileuses ?

Pour une banque, prêter à un non-résident est synonyme de risque accru. Imaginez la difficulté pour elles de saisir un bien ou de récupérer des fonds à l’international en cas de défaut de paiement. C’est pourquoi votre pays de résidence pèse lourd dans la balance : habiter aux USA ou en Europe rassure, ailleurs, ça complique tout.

Ce que la banque recherche avant tout, c’est la stabilité financière et la pérennité de vos rentrées d’argent. Si vous percevez des revenus en devise étrangère, cela ajoute un risque de change que l’établissement doit impérativement couvrir.

Cette frilosité se traduit par des exigences bien plus strictes que pour un résident classique. Même avec un excellent dossier sous le bras, ne vous attendez pas aux mêmes conditions. Les verrous sont plus nombreux.

L’apport personnel : votre meilleur argument

Soyons directs : l’emprunt à 110 % est un mythe pour les non-résidents. L’apport personnel n’est pas une simple option pour faire joli, c’est une obligation stricte.

Préparez-vous à sortir du cash, car les banques exigent généralement entre 20 % et 30 % du montant total de l’opération, frais inclus. Plus votre profil semble risqué aux yeux du banquier, plus ce pourcentage grimpe.

Cet apport doit couvrir au minimum les frais de notaire et de garantie. C’est la preuve irréfutable de votre capacité d’épargne et de votre engagement sérieux dans ce projet immobilier.

Pour une banque française, un apport conséquent de la part d’un non-résident n’est pas un bonus, c’est le ticket d’entrée qui prouve le sérieux de votre démarche et limite son propre risque.

Les conditions du prêt : à quoi s’attendre concrètement

| Critère | Conditions pour un résident fiscal français | Conditions pour un non-résident |

|---|---|---|

| Apport personnel | 10% minimum | 20-30% minimum |

| Durée du prêt | Jusqu’à 25 ans | 20 ans maximum |

| Taux d’intérêt | Standard | Standard + surcote possible de 0,20% à 0,40% |

| Analyse du dossier | Standard | Renforcée, prise en compte du pays de résidence |

Regardez bien ce tableau. La durée de remboursement souvent limitée à 20 ans est une contrainte majeure, tout comme la possible surcote sur le taux si vos revenus sont en devise étrangère. Cela sert à couvrir le risque de change pour la banque.

La banque va décortiquer votre profil de risque, une démarche similaire au calcul d’un score de crédit en France, mais avec des critères plus complexes liés à votre résidence. Elles veulent à tout prix éviter des situations ingérables comme une procédure de surendettement à l’international.

Le dossier de prêt : comment convaincre la banque

Maintenant que vous connaissez les exigences, passons à la pratique. Monter un dossier solide est votre seule chance de transformer le « non » potentiel de la banque en un « oui ».

Les justificatifs : la bataille de la paperasse

La liste des documents réclamés est longue et chaque pièce sera scrutée à la loupe. Ne laissez aucune zone d’ombre dans votre dossier. La clarté et la complétude sont vos meilleures alliées ici.

Voici les éléments incontournables pour bétonner votre demande :

- Justificatifs d’identité et de domicile : Passeport valide, titre de séjour du pays de résidence et factures récentes.

- Preuves de revenus stables : Votre contrat de travail, les 6 derniers bulletins de salaire et avis d’imposition des 2 dernières années.

- Preuves de votre apport personnel : Relevés de comptes épargne montrant l’origine et la disponibilité des fonds pour acheter en France avec des revenus étrangers.

- Relevés de tous vos comptes bancaires : Les historiques complets sur les 3 à 6 derniers mois, y compris à l’étranger.

- Justificatifs de vos crédits en cours : Tableaux d’amortissement et preuves de votre patrimoine existant.

Traduction et certification : les détails qui comptent

Attention, tous les documents qui ne sont pas en français doivent être traduits par un traducteur assermenté. Une simple traduction libre ne suffit absolument pas aux yeux des banques. C’est une exigence non négociable pour valider votre dossier. Ne tentez pas de contourner cette règle stricte.

Pour certains pays, une simple traduction ne suffit même pas. La banque peut exiger une certification ou une apostille pour garantir l’authenticité des documents officiels. Renseignez-vous bien sur les conventions internationales.

Je vous conseille d’anticiper ces démarches administratives lourdes. Elles prennent beaucoup de temps et représentent un coût supplémentaire à prévoir.

Le courtier spécialisé : un atout majeur ?

Le courtier spécialisé pour non-résidents est un guide précieux dans ce labyrinthe bancaire. Il connaît exactement les établissements qui prêtent aux profils internationaux et celles qu’il faut éviter. Vous ne perdez pas votre temps avec des interlocuteurs fermés. C’est un gain de temps énorme pour votre projet.

Son rôle est central : il vous aide à monter le dossier, le présente sous son meilleur jour et négocie pour vous les conditions du prêt. Il parle le langage des banquiers.

Même si ses services sont payants, l’investissement est souvent rentabilisé par les meilleures conditions obtenues et les refus évités. C’est une dépense à considérer très sérieusement.

La fiscalité une fois propriétaire : ce qui vous attend

Bravo, vous avez le financement et les clés ! Mais l’aventure ne s’arrête pas là. Devenir propriétaire en France, même en n’y vivant pas, vous fait entrer dans le radar du fisc français.

Résident ou non-résident fiscal : la distinction fondamentale

Tout part de cette question, et attention, la résidence fiscale ne dépend pas de votre passeport ou de votre nationalité. Ce qui compte pour le fisc, ce sont des critères très concrets : où se trouve votre foyer, votre lieu de séjour principal ou le centre de vos intérêts économiques.

Pour éviter les mauvaises surprises, sachez que la définition exacte de votre domicile fiscal est souvent régie par les conventions fiscales internationales. C’est ce texte officiel qui tranche en cas de doute entre deux pays.

Pourquoi est-ce si important ? C’est simple : un résident fiscal français paie des impôts sur ses revenus mondiaux. À l’inverse, un non-résident n’est taxé ici que sur l’argent gagné directement en France.

Les impôts locaux et l’IFI : incontournables pour tous

Que vous habitiez le logement ou non, vous n’échapperez pas à la fiscalité locale française. La taxe foncière, par exemple, tombe chaque année et doit être payée par tout propriétaire possédant un bien au 1er janvier.

Voici les principaux impôts qui risquent de peser sur votre budget annuel :

- La taxe foncière : une charge annuelle due par tous les propriétaires.

- La taxe d’habitation : due uniquement pour les résidences secondaires (ce qui est souvent le cas pour un non-résident).

- L’impôt sur la Fortune Immobilière (IFI) : attention si votre patrimoine immobilier net en France dépasse 1,3 million d’euros.

Vos nouvelles obligations déclaratives

Être propriétaire ici implique aussi de nouveaux devoirs administratifs. La nouveauté à ne pas rater, c’est l’obligation de déclarer chaque année la situation d’occupation de vos logements directement sur l’espace en ligne « Gérer mes biens immobiliers ».

Même si vous ne louez pas votre bien et n’avez aucun revenu locatif, vous devez créer votre espace personnel sur le site des impôts. C’est indispensable pour gérer ces déclarations et régler vos taxes.

Un dernier conseil : n’oubliez surtout pas de vérifier vos obligations fiscales dans votre propre pays de résidence.

Si vous louez votre bien : le casse-tête des revenus fonciers

Mettre votre bien en location est une excellente idée pour le rentabiliser. Mais attention, cela ouvre une toute nouvelle dimension fiscale, celle de la double imposition.

Micro-foncier ou régime réel : faire le bon choix

Si vous avez pu acheter en France avec des revenus étrangers, deux options s’offrent à vous. Le choix dépend de vos loyers. C’est une décision stratégique.

Voici les différences majeures entre ces deux régimes fiscaux :

- Régime Micro-Foncier : Si vos loyers annuels sont inférieurs à 15 000 €. Simple, avec un abattement forfaitaire de 30% pour charges.

- Régime Réel : Obligatoire au-delà de 15 000 € ou sur option. Permet de déduire les charges réelles (intérêts d’emprunt, travaux, taxe foncière…). Souvent plus avantageux si vous avez un crédit.

Le taux d’imposition et la double imposition

Les revenus fonciers de source française sont imposés en France, même pour un non-résident. C’est une règle incontournable. Un taux minimum de 20 % s’applique. Préparez-vous à payer.

Contrairement à une idée reçue, les conventions fiscales ne visent pas à exonérer vos revenus, mais à organiser l’imposition pour que vous ne payiez pas deux fois le plein tarif.

Démystifions la double imposition tout de suite. Comme le souligne la source Village de la Justice, les conventions prévoient des mécanismes spécifiques. Le revenu français est taxé ici, et votre pays en tient compte. Le crédit d’impôt évite le doublon.

Un exemple concret pour y voir plus clair

Prenons un exemple simple pour illustrer. Vous vivez en Allemagne et percevez 10 000 € de loyers nets en France. La France va vous imposer à 20%, soit 2 000 €. C’est clair.

L’Allemagne, pour calculer votre impôt allemand, va prendre en compte ces 10 000 € pour déterminer votre taux d’imposition global. C’est la méthode du taux effectif. Mais elle vous accordera un crédit d’impôt correspondant à l’impôt déjà payé en France. Au final, vous n’êtes pas taxé deux fois. Le système est bien rodé.

Et le jour où vous vendez ? L’impôt sur la plus-value

L’investissement immobilier est un cycle complet qui ne s’arrête pas à la signature de l’acte d’achat. Après la détention, vient inévitablement la revente. Ici encore, le fisc français vous attend au tournant avec des règles du jeu bien spécifiques pour les non-résidents.

Le calcul de la plus-value immobilière

La règle de base est mathématique : la plus-value correspond strictement à la différence entre le prix de vente et le prix d’achat. C’est sur ce gain financier précis que l’administration fiscale va calculer votre impôt.

Sachez que votre prix d’achat initial peut être légalement majoré des frais de notaire et du coût de certains travaux réalisés. Ces ajouts comptables réduisent mécaniquement la plus-value taxable, allégeant ainsi votre facture finale.

Ensuite, le temps joue en votre faveur. La plus-value brute est progressivement grignotée par des abattements pour durée de détention. Plus vous gardez le bien longtemps en portefeuille, plus la note fiscale s’allège à la sortie.

Le taux d’imposition pour les non-résidents

Pour un non-résident vivant dans l’Espace Économique Européen, la sanction fiscale est immédiate : la plus-value est soumise à un prélèvement forfaitaire de 19 %. C’est le taux standard de l’impôt sur le revenu appliqué à vos gains immobiliers en France.

N’oubliez surtout pas les prélèvements sociaux de 17,2 %. Cependant, une nuance de taille existe : les non-résidents affiliés à la sécurité sociale d’un autre pays de l’EEE (ou Suisse/UK) bénéficient d’un taux réduit à 7,5 % (prélèvement de solidarité). C’est un détail technique qui change tout pour votre rentabilité.

Les exonérations possibles : un espoir ?

L’exonération sur la résidence principale est souvent un mirage pour vous. Par définition, un non-résident ne peut en bénéficier directement, car il n’occupe plus les lieux au moment de la signature de l’acte de vente définitif.

Il existe toutefois une porte de sortie : l’exonération sur la vente de l’ancienne résidence principale ou l’abattement de 150 000 €, sous conditions strictes. C’est un levier vital pour ceux qui souhaitent acheter en France avec des revenus étrangers et revendre sereinement.

Attention, ces cas particuliers sont de véritables pièges administratifs. Faites-vous impérativement accompagner par un notaire pour valider votre éligibilité sans risque.

Investir en France depuis l’étranger est un beau projet qui demande de la préparation. Entre les exigences des banques et la fiscalité, l’anticipation est votre meilleure alliée. N’hésitez pas à vous faire accompagner par des experts pour sécuriser votre parcours 🏡. Avec de la rigueur, votre rêve immobilier deviendra réalité !

FAQ

Est-ce qu’un étranger peut acheter un bien en France ?

Oui, c’est tout à fait possible ! Il n’y a aucune restriction légale empêchant un étranger, résident ou non, de devenir propriétaire dans l’Hexagone. Cependant, le véritable défi se situe au niveau du financement. Les banques françaises se montrent plus frileuses et exigent des garanties solides.

Concrètement, attendez-vous à devoir fournir un apport personnel plus important que pour un résident, généralement entre 20 % et 30 % du prix du bien. C’est le ticket d’entrée pour rassurer l’établissement prêteur sur votre sérieux et votre capacité financière.

La France impose-t-elle vos revenus étrangers ?

Tout dépend de votre résidence fiscale. Si vous achetez ce bien tout en continuant de vivre et de travailler à l’étranger, vous restez non-résident fiscal. Dans ce cas, la France ne taxera pas vos salaires ou autres revenus perçus hors de son territoire.

En revanche, vous serez imposé uniquement sur vos revenus de source française. Cela concerne principalement les loyers si vous décidez de louer votre nouveau bien, ou la plus-value immobilière le jour où vous le revendrez.

Comment sont imposés les ressources perçues à l’étranger en France ?

Si vous faites référence à la crainte de la double imposition (payer des impôts en France et dans votre pays de résidence sur les mêmes revenus locatifs), rassurez-vous. La plupart des pays ont signé des conventions fiscales avec la France pour éviter cela.

Le mécanisme est souvent simple : vous déclarez et payez vos impôts sur les loyers en France (souvent avec un taux minimum de 20 %). Ensuite, vous reportez ces revenus dans la déclaration de votre pays de résidence, qui vous accordera un crédit d’impôt pour compenser ce que vous avez déjà versé au fisc français.