L’essentiel à retenir : réussir un emprunt transfrontalier exige d’aligner la devise du prêt sur celle de vos revenus pour neutraliser le risque de change mensuel. Cette stratégie protège efficacement votre pouvoir d’achat contre les variations monétaires imprévisibles. Gardez en tête que les banques demandent souvent un apport renforcé, rendant l’accompagnement par un courtier spécialisé indispensable pour sécuriser votre projet.

Négocier un crédit immobilier transfrontalier peut vite devenir angoissant lorsque les banques ne semblent pas comprendre les subtilités de vos revenus en devises étrangères. Cet article vous accompagne pas à pas pour démêler le vrai du faux sur les offres actuelles et transformer votre statut particulier en un véritable levier de négociation. Préparez-vous à comprendre enfin l’impact réel du taux de change sur vos mensualités et à découvrir les garanties indispensables pour emprunter l’esprit tranquille.

- Emprunt transfrontalier : de quoi parle-t-on vraiment ?

- Prêt en euros ou en devises : le choix qui change tout

- Monter son dossier : ce que les banques attendent de vous

- Les pièges cachés et la nouvelle donne juridique

- Vers qui se tourner pour trouver la bonne offre ?

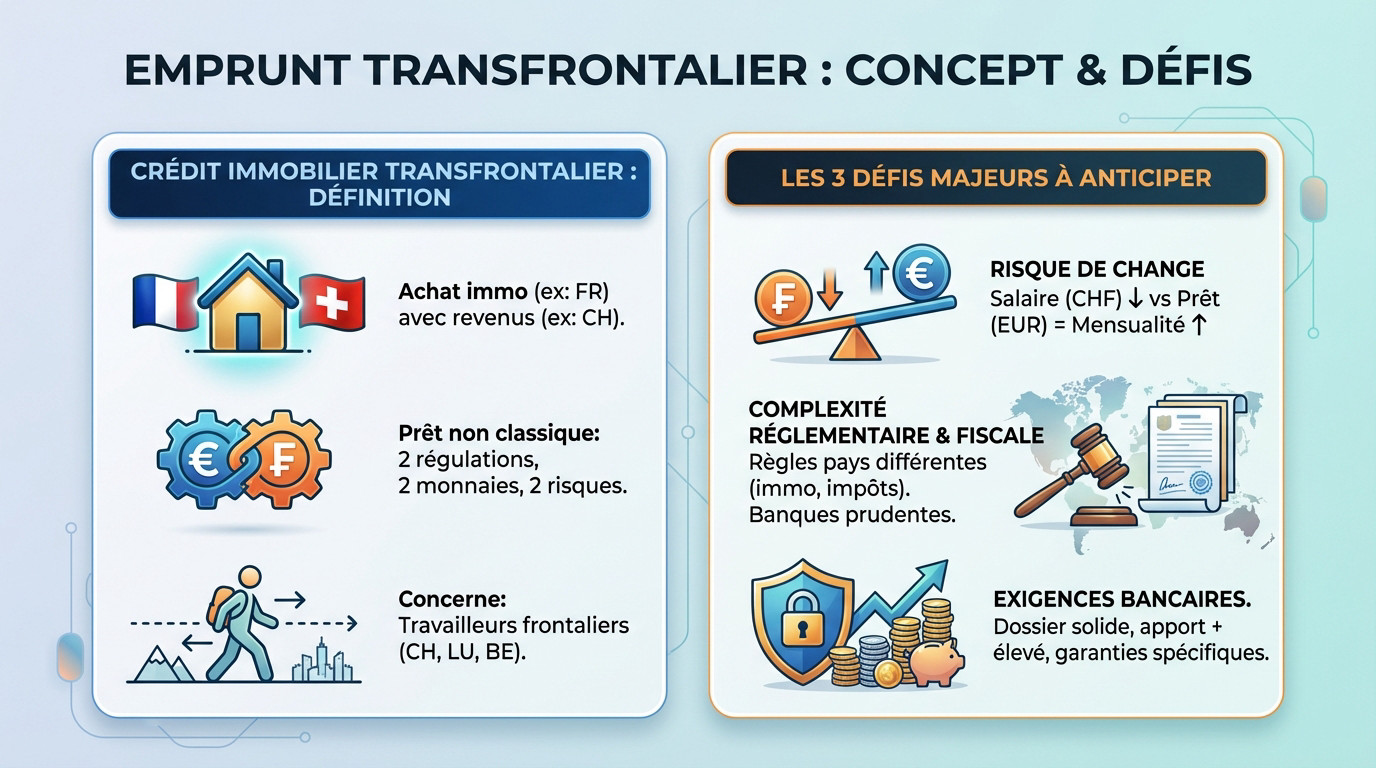

Emprunt transfrontalier : de quoi parle-t-on vraiment ?

Le crédit immobilier transfrontalier décodé

Imaginez acheter votre maison en France avec un salaire versé en Suisse. C’est exactement ça, le crédit immobilier transfrontalier. Vous vivez d’un côté, mais financez votre vie avec l’argent gagné de l’autre.

Oubliez le prêt standard, car la banque doit jongler avec deux règlements nationaux et souvent deux monnaies distinctes. Ce mélange crée un double niveau de risque pour l’établissement prêteur. Voilà pourquoi ce financement spécifique reste bien plus complexe à décrocher qu’un dossier classique.

Cette réalité financière touche aujourd’hui de nombreux travailleurs frontaliers, qu’ils soient actifs en Suisse, au Luxembourg ou en Belgique.

Les trois grands défis à anticiper

Pourtant, trois obstacles majeurs risquent de freiner brutalement votre projet immobilier. Voyons exactement ce qui vous attend.

Le danger numéro un reste le redoutable risque de change. Si la devise de votre salaire chute face à l’euro du prêt, votre mensualité s’alourdit mécaniquement. C’est une menace financière silencieuse qui peut déséquilibrer durablement tout votre budget mensuel.

Ensuite, la complexité fiscale et réglementaire entre en jeu. Chaque pays applique ses propres règles strictes sur l’immobilier et les garanties. Le marché transfrontalier du crédit effraie les banques par son manque d’harmonisation. Elles redoublent donc de prudence avant de s’engager.

Enfin, attendez-vous à des exigences bancaires bien plus drastiques. Les établissements réclament souvent un dossier en béton, un apport très conséquent et des garanties spécifiques. Ils cherchent avant tout à couvrir leurs propres arrières face à ces risques particuliers.

Prêt en euros ou en devises : le choix qui change tout

Emprunter en euros : la fausse sécurité ?

Opter pour l’euro semble offrir une tranquillité absolue. Vos mensualités sont fixes, connues d’avance, sans surprise budgétaire mensuelle.

Pourtant, le revers est réel. Vous subissez le risque de change sur votre salaire : si le franc suisse baisse, rembourser la même somme vous coûte plus cher.

C’est une sécurité en trompe-l’œil. Le risque pèse sur le revenu qui finance le crédit, pas sur la dette elle-même.

Le pari du prêt en devises (CHF)

L’alternative est d’aligner la devise du prêt sur vos revenus, souvent le franc suisse. Vous éliminez ainsi l’incertitude mensuelle des fluctuations monétaires.

Avantage clé : aucune mauvaise surprise de change au moment de régler votre mensualité.

Pour un prêt frontalier, la qualité du conseil sur la devise et la flexibilité du contrat valent de l’or. Ne vous fiez pas uniquement au taux affiché.

Attention toutefois au piège de la revente. Votre bien est en euros, la dette en francs. Si l’euro chute face au CHF lors de la vente, le prix obtenu pourrait ne pas suffire à solder le capital restant dû.

| Critère | Prêt en Euros (salaire CHF) | Prêt en Devises (CHF) |

|---|---|---|

| Risque mensualités | Oui (si le CHF baisse) | Non (devises alignées) |

| Risque revente | Non (bien/dette en EUR) | Oui (si l’EUR baisse) |

| Taux (indicatif) | Souvent plus élevé | Souvent plus bas |

| Idéal pour… | Sécurité à la revente et mensualités fixes. | Sécuriser le budget mensuel malgré le risque en capital. |

Avant de décider, il est prudent de faire une simulation de votre budget pour visualiser l’impact concret de ces variations.

Monter son dossier : ce que les banques attendent de vous

Ok, le choix de la devise est fait. Maintenant, il faut convaincre la banque. Et pour un profil frontalier, le dossier doit être encore plus solide qu’à l’accoutumée.

Les conditions d’éligibilité pour un profil frontalier

Les banques ne prêtent pas aux frontaliers comme aux résidents classiques. Elles cherchent avant tout à limiter leur propre exposition au risque de change, ce qui durcit l’accès au crédit immobilier transfrontalier.

Préparez-vous à des exigences strictes. Un apport personnel de 20 % est souvent réclamé, votre CDI doit être confirmé, et obtenir un prêt sans apport relève ici de l’exploit. Le calcul de votre endettement inclura aussi une marge de sécurité.

Sachez enfin que l’établissement exigera souvent la domiciliation d’une partie de vos revenus ou de votre épargne chez lui. C’est une contrepartie quasi systématique, surtout si vous empruntez directement en devises.

Les documents à ne surtout pas oublier

L’anticipation est votre meilleure alliée ici. Récupérer des justificatifs administratifs à l’étranger prend toujours plus de temps que prévu. Si vous attendez le dernier moment, votre projet risque de capoter.

Attention aux documents en langue étrangère. Pour valider votre dossier international, la banque demandera souvent l’intervention d’un traducteur assermenté. Cela ajoute non seulement des frais, mais aussi un délai incompressible au processus.

Pour constituer un dossier de crédit en béton, assurez-vous de réunir ces éléments sans faute :

- Pièce d’identité et permis de travail/séjour en cours de validité.

- Contrat de travail et 3 derniers bulletins de salaire du pays d’emploi.

- Avis d’imposition des deux pays (résidence et travail).

- 3 derniers relevés de tous les comptes bancaires (y compris ceux à l’étranger).

- Justificatifs de l’apport personnel.

- Attestation de l’employeur (parfois demandée).

Les pièges cachés et la nouvelle donne juridique

Vous pensez avoir tout maîtrisé ? Attention, le diable se cache dans les détails. Il y a des risques moins évidents et la loi a récemment évolué en faveur des emprunteurs.

Le risque de change : un danger même avec un salaire en devises

Pendant des années, les banques ont servi le même discours rassurant. Selon elles, percevoir un salaire en francs suisses immunisait totalement l’emprunteur contre les aléas d’un prêt dans la même devise. C’était une vision bien trop simpliste.

Même si vous touchez un salaire en francs suisses, le risque de change existe bel et bien à la revente. La justice reconnaît enfin ce risque pour tous les emprunteurs.

Tout a changé avec le revirement de jurisprudence de la Cour de cassation (juillet 2025). Les juges ont tranché : le danger est réel au moment de revendre un bien valorisé en euros pour rembourser une dette libellée en CHF.

Désormais, les établissements doivent faire preuve d’une transparence totale, notamment via la Fiche Européenne d’Information Standardisée (FEIS). Un manquement ici pourrait rendre certaines clauses abusives et contestables.

Le casse-tête du remboursement anticipé

C’est l’angle mort typique du crédit immobilier transfrontalier. On se focalise sur le taux d’entrée, mais on oublie souvent de regarder combien coûte la sortie avant le terme prévu.

Les banques sont frileuses, et pour cause. Si vous remboursez par anticipation quand l’euro est faible, le montant à verser en CHF peut dépasser le capital que vous aviez emprunté au départ !

Voici pourquoi le remboursement anticipé est complexe :

- Calcul du capital restant dû : Il est converti en euros au taux du jour, ce qui peut créer une très mauvaise surprise.

- Pénalités contractuelles : En plus du risque de change, des indemnités de remboursement anticipé (IRA) s’appliquent.

- Stratégie bancaire : La banque perd un client rentable, elle n’a aucun intérêt à faciliter l’opération.

Vers qui se tourner pour trouver la bonne offre ?

Face à ce parcours semé d’embûches, il est clair qu’on ne peut pas se lancer seul. Alors, qui sont les alliés pour ce type de projet ?

Banques traditionnelles vs courtiers spécialisés

Vous avez essentiellement deux routes devant vous. Frapper à la porte de votre banque habituelle ou mandater un expert du sujet. Ce choix détermine souvent la réussite du projet.

Les banques « classiques » manquent souvent d’agilité sur ces dossiers. Elles proposent des offres standards qui collent mal à votre réalité spécifique. Leur maîtrise du marché transfrontalier reste parfois trop limitée pour vous suivre efficacement.

C’est là que le courtier spécialisé entre en jeu. Son métier est de connaître les subtilités, d’avoir un réseau de banques partenaires qui maîtrisent ces dossiers, et de négocier les conditions de son prêt (taux, assurance, flexibilité). Il apporte un conseil sur la stratégie de devise.

Les critères pour bien choisir son partenaire

Ne confiez pas votre avenir financier au premier venu. Voici les clés pour ne pas vous tromper de conseiller.

Avant de signer quoi que ce soit, assurez-vous de valider ces éléments essentiels :

- L’expertise avérée : Le partenaire a-t-il de vraies références et des avis clients sur des dossiers frontaliers ?

- La transparence des frais : Ses honoraires (pour un courtier) ou les frais de dossier sont-ils clairs dès le départ ?

- La qualité du conseil : Vous parle-t-il uniquement de taux ou prend-il le temps d’expliquer en détail les risques de change et les stratégies possibles ?

Se lancer dans un crédit transfrontalier demande de la vigilance. Entre le choix de la devise et les règles bancaires, le chemin est parfois technique. 🧭 Ne restez pas seul : l’accompagnement d’un expert est souvent la clé pour sécuriser votre achat. Prenez le temps de bien comparer les offres pour concrétiser votre projet sereinement ! 🏡

FAQ

Qu’est-ce qu’un crédit immobilier transfrontalier exactement ?

C’est un emprunt conçu spécifiquement pour vous, qui vivez dans un pays (comme la France) mais travaillez dans un autre (comme la Suisse). La particularité réside dans le fait que votre salaire et votre futur bien immobilier ne partagent pas la même monnaie.

Ce décalage oblige la banque à mettre en place un montage financier sur mesure. Elle doit prendre en compte deux fiscalités et, surtout, gérer la conversion entre les devises pour sécuriser votre remboursement mensuel.

Pourquoi le remboursement anticipé est-il si délicat pour un prêt en devises ?

C’est un point souvent mal compris qui peut coûter cher. Sur un prêt en devises (comme le franc suisse), la dette est indexée sur le taux de change. Si vous décidez de tout rembourser avant la fin, la banque convertit le capital restant dû au taux du jour.

Si l’euro a baissé face au franc suisse entre-temps, la somme à rembourser en euros peut exploser, dépassant parfois le capital initialement emprunté. Les banques n’aiment pas cette opération car elle cristallise une perte de change pour l’une des deux parties.

Quel impact a le taux de change sur mon emprunt frontalier ?

L’impact est direct et peut être lourd. Si vous empruntez en francs suisses pour profiter d’un taux bas, vous devez rembourser cette somme en francs. Tant que votre salaire est en francs, tout va bien au quotidien.

Le danger survient à la revente du bien ou en cas de perte d’emploi. Depuis juillet 2025, la jurisprudence rappelle d’ailleurs que les banques ont une obligation de transparence absolue : elles doivent vous prouver, chiffres à l’appui, que vous avez compris ce risque de voir votre dette s’alourdir si les monnaies fluctuent.

À quoi s’attendre pour les taux d’intérêt frontaliers en 2025 ?

La tendance montre un écart structurel qui perdure. Les taux en francs suisses (CHF) restent généralement plus bas, oscillant souvent autour de 1,80 % à 2 % sur des durées moyennes, tandis que les emprunts en euros se situent un cran au-dessus, proches des 3 %.

Cependant, ne regardez pas uniquement le taux affiché. Un taux plus bas en devises s’accompagne de risques plus élevés. Il est essentiel de comparer le coût global, assurance comprise, pour voir quelle option protège le mieux votre budget.

Vers quelle banque se tourner quand on est frontalier ?

Évitez les agences classiques qui ne maîtrisent pas ces subtilités. Il est préférable de s’adresser à des banques régionales frontalières ou, encore mieux, de faire appel à un courtier spécialisé.

Ces experts disposent d’un réseau de partenaires bancaires habitués aux revenus étrangers et aux documents internationaux. Ils sauront monter un dossier solide pour rassurer les prêteurs et négocier des conditions que vous auriez du mal à obtenir seul.