L’essentiel à retenir : véritable expert réglementé, le courtier compare l’ensemble du marché pour négocier le meilleur rachat de crédit à votre place. Son intervention maximise vos chances d’alléger durablement vos mensualités sans risque financier, puisque la loi interdit strictement tout paiement d’honoraires avant la signature finale et le déblocage des fonds.

Vous hésitez à solliciter un intermédiaire par peur de payer des frais inutiles ou cachés ? Pour clarifier le sujet courtier rachat crédit rôle honoraires, rappelez-vous que cet expert travaille avant tout pour défendre votre budget face aux banques. Vous verrez ici comment sa rémunération, due uniquement en cas de succès, devient un levier puissant pour réduire le coût global de votre financement.

- Courtier en rachat de crédit : bien plus qu’un simple intermédiaire

- Le déroulement d’un rachat de crédit avec un courtier

- La question des honoraires : comment le courtier est-il payé ?

- Négocier au-delà des honoraires : la vraie valeur ajoutée

- Bien choisir son courtier : les critères à vérifier

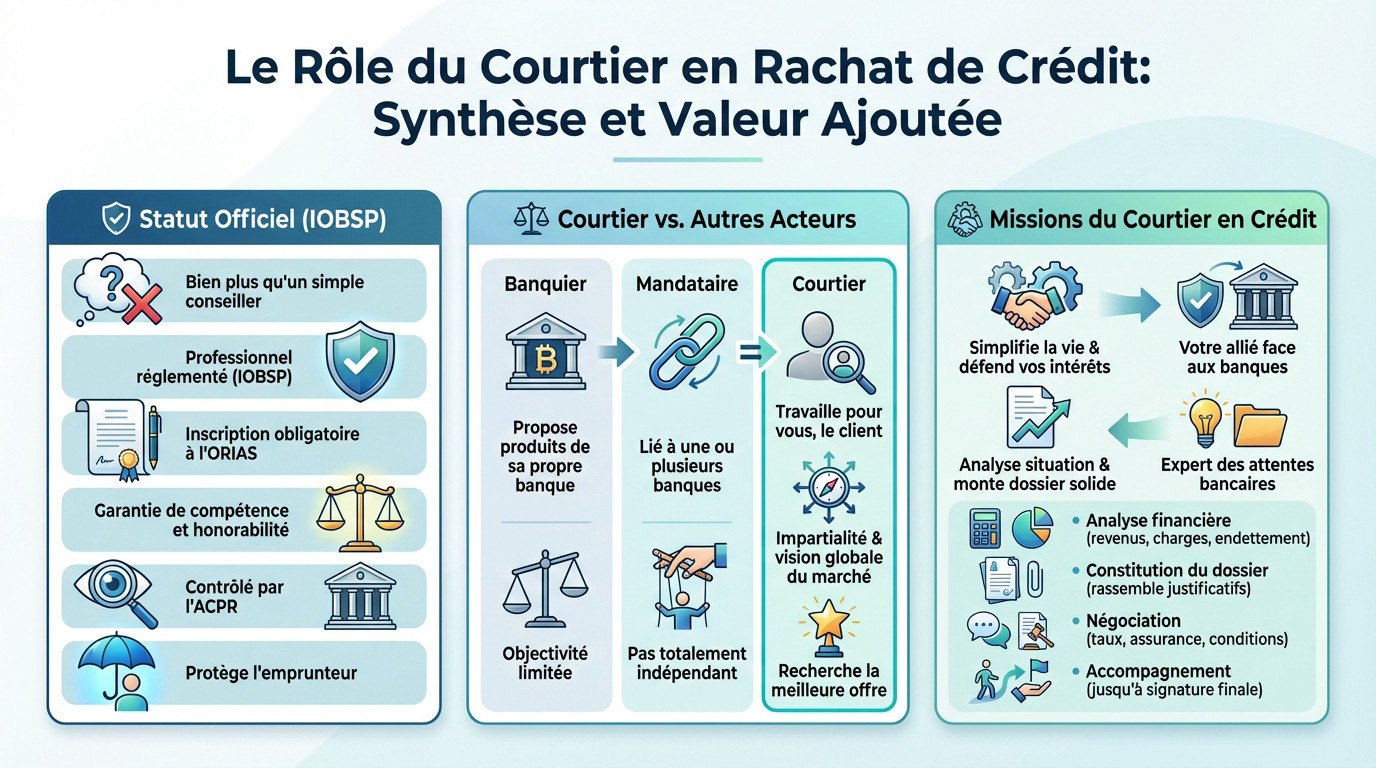

Courtier en rachat de crédit : bien plus qu’un simple intermédiaire

Pour bien saisir le duo courtier rachat crédit rôle honoraires, il faut regarder au-delà de la simple mise en relation. Ce professionnel ne se contente pas de passer des dossiers ; il structure votre avenir financier.

Son statut officiel : un professionnel réglementé (IOBSP)

Oubliez l’image du simple conseiller commercial. Ce professionnel détient un statut légal strict : il est Intermédiaire en Opérations de Banque et de Services de Paiement (IOBSP).

Ce statut impose une inscription obligatoire au registre de l’ORIAS. C’est votre justification de son honorabilité. Cette immatriculation est vérifiable publiquement, ce qui constitue un gage de sécurité pour le client.

Sachez que cette activité est rigoureusement contrôlée par l’ACPR, le gendarme des banques. Cette surveillance protège directement l’emprunteur.

Courtier, mandataire, banquier : ne pas tout mélanger

Comprenez bien la différence fondamentale : votre banquier ne vous proposera que les produits de sa propre enseigne. Son objectivité est donc limitée par nature.

Ne confondez pas non plus avec le mandataire. Ce dernier est lié à une banque par un mandat, il n’est pas indépendant. Le courtier, lui, travaille pour vous.

L’atout du courtier réside dans son impartialité et sa vision globale du marché. C’est l’arme ultime pour dénicher la meilleure offre.

Ses missions concrètes pour votre dossier

Le cœur de son métier est de vous simplifier la vie et de défendre vos intérêts. Il est votre allié face aux banques.

Il analyse votre situation, monte un dossier solide et le présente sous son meilleur jour. C’est un expert qui sait ce que les banques veulent voir.

- Analyse financière : il décortique vos revenus, charges et taux d’endettement.

- Constitution du dossier : il rassemble tous les justificatifs pour vous.

- Négociation : il se bat pour obtenir le meilleur taux, l’assurance la plus juste et les meilleures conditions.

- Accompagnement : il reste à vos côtés jusqu’à la signature finale.

Le déroulement d’un rachat de crédit avec un courtier

Maintenant que son rôle est plus clair, voyons concrètement comment se passe la collaboration avec un courtier, étape par étape.

De la prise de contact à l’analyse de votre situation

Tout démarre par un échange, l’occasion d’aborder le sujet courtier rachat crédit rôle honoraires. Cette étape reste totalement sans engagement.

Ensuite, le pro « radiographie » vos finances : crédits immo, conso, revenus et charges. C’est une phase d’écoute et de diagnostic complet pour saisir vos besoins réels et comprendre votre projet de vie. Rien n’est laissé au hasard.

Sur cette base, il peut esquisser une stratégie et évaluer la faisabilité de votre projet de regroupement de dettes.

La recherche et la négociation des offres

Une fois le dossier ficelé, le courtier active son réseau. Il ne se contente pas de votre banque, il va sonder des dizaines de partenaires pour trouver la meilleure option.

C’est là que sa valeur ajoutée explose. Il sait quel dossier plaît à quelle banque. Il présente votre demande de manière pro, ce qui augmente vos chances d’acceptation et débloque des conditions souvent inespérées.

Son objectif est simple : vous revenir avec une ou plusieurs offres concrètes, négociées au plus juste.

L’accompagnement jusqu’à la signature finale

Le courtier ne vous lâche pas une fois l’offre obtenue. Il vous aide à la décrypter, ligne par ligne, pour que vous sachiez exactement ce que vous signez.

Il s’assure que vous comprenez bien tous les termes, de la mensualité à l’assurance. C’est son devoir de conseil avant tout engagement définitif.

Il vous accompagne jusqu’au déblocage des fonds, qui serviront à rembourser tous vos anciens crédits. La boucle est enfin bouclée.

La question des honoraires : comment le courtier est-il payé ?

Ce service d’expert a évidemment un coût, mais la manière dont il est facturé est très encadrée et souvent plus avantageuse qu’on ne le pense.

Le principe de base : payé uniquement au succès

C’est la règle d’or à retenir concernant le courtier rachat crédit rôle honoraires. Un courtier ne peut légalement rien vous réclamer tant que vous n’avez pas signé une offre de prêt et que les fonds n’ont pas été débloqués. Aucun paiement avant l’accord final.

Si le projet n’aboutit pas, pour quelque raison que ce soit, vous ne lui devez rien.

Un courtier ne peut exiger le versement d’aucune somme avant la signature effective de l’offre de prêt par l’emprunteur. C’est une protection légale absolue pour vous.

Les deux modèles de rémunération possibles

Il existe deux façons principales pour un courtier d’être rémunéré. Elles doivent être clairement indiquées dans le mandat que vous signez.

Soit il perçoit une commission de la part de la banque qui finance votre rachat de crédit. Pour vous, c’est transparent, car c’est la banque qui le paie en tant qu’apporteur d’affaires.

Soit il vous facture des honoraires de courtage directement. Ces frais sont alors intégrés au montant total du financement.

Transparence et mandat : ce que vous devez signer

Avant de commencer toute recherche, vous signerez un mandat de recherche. Ce document est un contrat qui officialise votre collaboration.

Ce mandat doit détailler de manière transparente et précise le mode de rémunération du courtier et le montant de ses frais ou son mode de calcul.

Lisez-le attentivement. Tout doit y être écrit noir sur blanc. C’est une obligation légale qui vous protège des mauvaises surprises.

Négocier au-delà des honoraires : la vraie valeur ajoutée

Mais se focaliser uniquement sur les honoraires du courtier serait une erreur. Son vrai talent réside aussi dans sa capacité à réduire les autres coûts de l’opération.

Les frais annexes que l’on oublie souvent

Un rachat de crédit engendre plusieurs frais cachés. Il n’y a pas que la rémunération du courtier à prendre en compte.

Pensez aux frais de dossier que la nouvelle banque peut facturer, ou encore aux pénalités de remboursement anticipé (IRA). Ces montants grimpent vite.

Ces coûts peuvent vite s’accumuler et peser lourd dans le calcul final. C’est un point de vigilance majeur.

Le pouvoir de négociation du courtier sur les frais bancaires

Un bon expert ne négocie pas juste le taux. Dans l’équation courtier rachat crédit rôle honoraires, il s’attaque aussi aux frais annexes.

Grâce au volume de dossiers qu’il apporte, il a un pouvoir de négociation bien supérieur au vôtre. Il obtient souvent une réduction, voire une suppression des frais de dossier.

| Type de frais | Situation sans courtier | Levier de négociation du courtier |

|---|---|---|

| Frais de dossier bancaire | Payés par l’emprunteur, souvent un montant forfaitaire ou un % du prêt. | Négociation possible pour une réduction ou une suppression totale. |

| Pénalités de Remboursement Anticipé (IRA) | Dues légalement sur les anciens crédits. | Intégration optimisée dans le financement, mais suppression impossible. |

| Taux d’intérêt nominal | Souvent le taux « standard » affiché par la banque. | Accès à des taux préférentiels grâce à son réseau. |

| Coût de l’assurance emprunteur | Offre standard de la banque. | Mise en concurrence pour un contrat moins cher à garanties égales. |

Bien choisir son courtier : les critères à vérifier

Vous l’aurez compris, le choix du courtier est déterminant. Voici quelques points simples pour vous assurer de frapper à la bonne porte.

Le réflexe numéro un : vérifier son immatriculation

Avant toute chose, demandez le numéro d’immatriculation ORIAS. C’est un identifiant unique qui prouve son existence légale.

Vous pouvez (et devez) vérifier ce numéro directement sur le site public de l’ORIAS. C’est simple, rapide et gratuit.

Un professionnel sérieux affichera ce numéro sur son site web et ses documents. S’il est réticent à le donner, c’est un signal d’alarme.

Son devoir de conseil : une obligation légale

Le courtier n’est pas un simple vendeur de crédit. La loi lui impose un devoir de conseil strict envers son client.

Il doit s’assurer que la solution proposée est bien adaptée à votre situation et vous alerter sur les risques éventuels. Sa responsabilité peut être engagée en cas de manquement.

Le courtier est tenu de documenter ses recherches et de justifier ses recommandations. Il engage sa responsabilité professionnelle pour vous fournir le meilleur conseil possible.

Les signes d’un bon professionnel

Au-delà des aspects légaux, fiez-vous aussi à votre ressenti. La relation doit être de confiance.

Un bon expert clarifie d’emblée le lien courtier rachat crédit rôle honoraires. Il est pédagogue dans ses explications, réactif à vos questions et ne vous met jamais la pression.

- Transparence totale : le mandat de recherche est clair et détaillé.

- Écoute active : il cherche à comprendre votre projet avant de proposer une solution.

- Pédagogie : il prend le temps de vous expliquer les offres et les termes techniques.

- Réseau étendu : il travaille avec de nombreux partenaires bancaires pour garantir un vrai choix.

Faire appel à un courtier, c’est choisir la sérénité pour votre budget. Cet expert réglementé défend vos intérêts et négocie les meilleures conditions à votre place. Comme il n’est rémunéré qu’au résultat, vous n’avez rien à perdre à solliciter son aide pour retrouver un équilibre financier durable.

FAQ

Combien coûtent réellement les services d’un courtier ?

Le coût d’un courtier varie selon la complexité de votre dossier et le type de rachat. Parfois, ses services sont gratuits pour vous, car il est rémunéré directement par la banque partenaire. Si des honoraires vous sont facturés, ils représentent généralement un pourcentage du montant total financé, souvent situé entre 1 % et 5 %.

Rassurez-vous, ces frais sont toujours indiqués dès le départ dans le mandat. De plus, ils sont inclus dans le nouveau prêt : vous n’avez donc pas d’argent à avancer de votre poche.

Comment le courtier est-il rémunéré pour son travail ?

Votre courtier peut être payé de deux manières. La première est une commission versée par la banque qui accepte votre dossier, en tant qu’apporteur d’affaires. La seconde correspond aux honoraires de courtage que vous réglez vous-même, une fois le crédit obtenu.

Il arrive que ces deux modes de rémunération se cumulent, mais tout doit être transparent. Le montant exact ou le mode de calcul doit figurer clairement sur le document que vous signez avant de lancer les recherches.

Est-ce vraiment intéressant de passer par un courtier ?

Oui, c’est un véritable atout pour votre projet. Contrairement à votre banquier qui ne propose que ses propres offres, le courtier a une vision globale du marché. Il fait jouer la concurrence pour vous dénicher les meilleures conditions possibles.

Au-delà du taux, il vous fait gagner un temps précieux en gérant toute la partie administrative et la négociation. C’est un allié qui optimise votre dossier pour maximiser vos chances d’acceptation.

Dois-je payer quelque chose avant d’obtenir mon crédit ?

Absolument pas ! C’est une protection légale stricte (loi MURCEF). Un courtier ne *a pas le droit de percevoir le moindre centime* tant que votre prêt n’est pas définitivement accordé et les fonds débloqués.

Si l’on vous demande un chèque pour « frais de dossier » ou « étude » avant la réussite de l’opération, soyez vigilant : c’est une pratique illégale.

Pourquoi y a-t-il parfois des frais de courtage à régler ?

Ces frais rémunèrent l’expertise du professionnel, le temps passé à analyser votre situation financière et l’énergie déployée pour négocier avec les banques. C’est la contrepartie d’un service sur-mesure.

Gardez en tête que l’objectif du courtier est de vous faire réaliser des économies sur le coût total du crédit (taux, assurance) qui sont souvent bien supérieures au montant de ses honoraires.