L’essentiel à retenir : le rachat de crédit solde l’ancien prêt, mettant fin à l’assurance associée et imposant une nouvelle couverture. C’est le moment rêvé pour faire jouer la concurrence via la délégation d’assurance. Grâce à la loi Lemoine, choisir un contrat externe permet de compenser le coût lié à l’âge et de réaliser de réelles économies sur l’opération globale.

Vous vous demandez si votre couverture actuelle survit au regroupement de vos dettes ou si vous devez repartir de zéro ? C’est une inquiétude légitime, car la mise en place d’une nouvelle assurance rachat de crédit est une étape incontournable qui remplace mécaniquement votre ancien contrat. Nous vous expliquons ici comment tirer profit de ce changement imposé pour négocier de meilleures garanties et réaliser des économies substantielles sur votre projet global.

- Rachat de crédit et assurance : le verdict immédiat

- Reprendre le contrôle : vos droits sur l’assurance emprunteur

- Le coût de l’assurance dans un rachat de crédit : ce qui change vraiment

- Les garanties à la loupe : selon votre projet de rachat

- Passer à l’action : les étapes pour gérer votre assurance

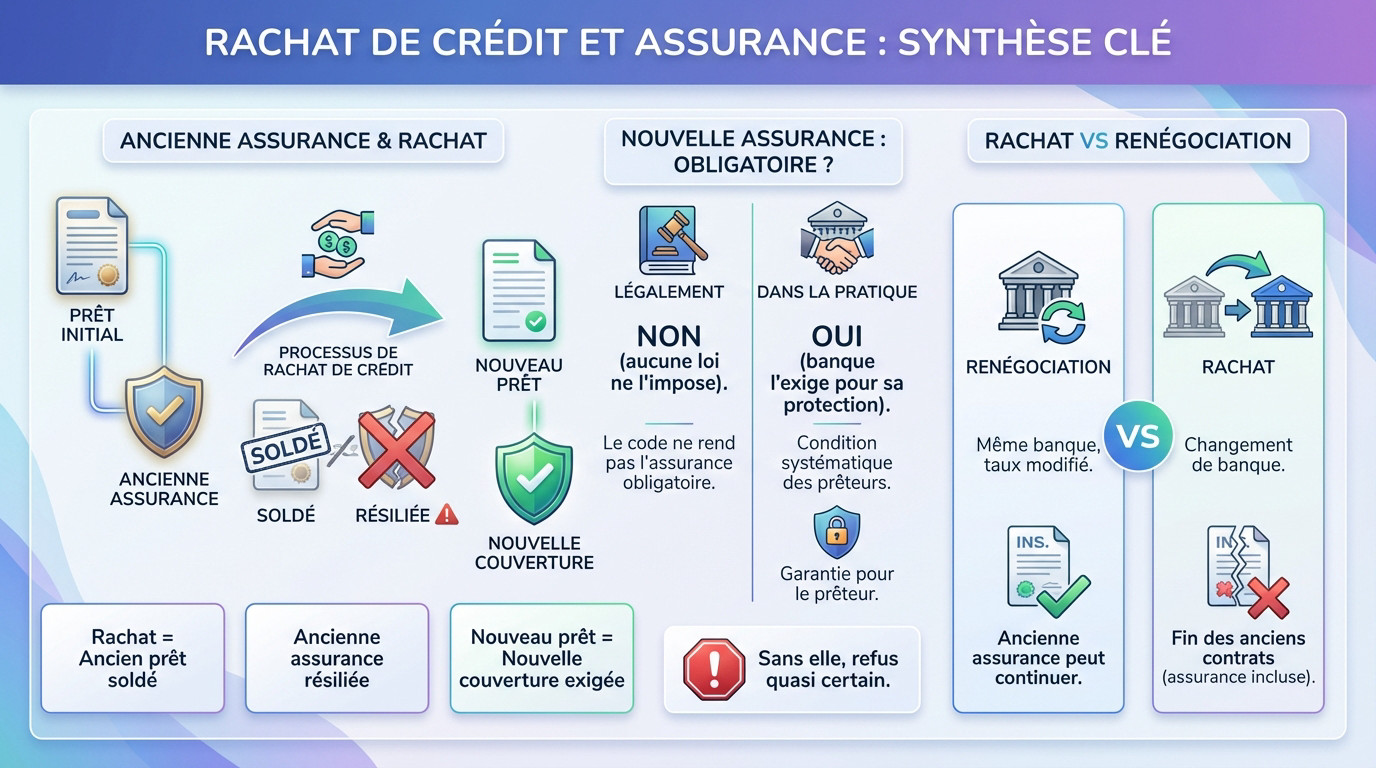

Rachat de crédit et assurance : le verdict immédiat

Votre ancienne assurance ne survit pas au rachat

Soyons clairs : un rachat de crédit solde intégralement votre ancien emprunt. Résultat ? L’assurance qui y était rattachée est automatiquement résiliée. C’est la règle de base, sans exception.

En fait, vous signez un nouveau prêt dans un établissement différent. Cette opération financière impose donc de repartir à zéro. Vous devez obligatoirement souscrire un nouveau contrat pour le nouveau prêt. L’ancienne couverture disparaît définitivement avec la dette initiale.

C’est une mécanique pure et simple. Inutile de s’inquiéter pour la paperasse de l’ancien contrat : sa fin est actée par le remboursement total du capital.

La nouvelle assurance est-elle obligatoire ?

Je vais vous surprendre : non, légalement, aucune loi ne vous y oblige. C’est un point de départ essentiel à saisir. Personne ne peut vous forcer la main au nom du code civil.

Mais redescendons sur terre. La banque qui rachète vos dettes l’exigera quasi systématiquement pour sécuriser ses arrières. C’est une condition sine qua non pour obtenir le financement, surtout si un prêt immobilier est inclus dans le lot.

Voyez ça comme un parachute pour le prêteur. Sans cette sécurité, attendez-vous à un refus catégorique.

Attention à ne pas confondre avec la renégociation

Ne mélangeons pas tout. Une renégociation se discute directement avec votre banque actuelle pour revoir le taux à la baisse. Dans ce cas précis, votre contrat d’assurance initial peut continuer sa route, même si son tarif est ajusté.

Le rachat, c’est l’inverse : cela implique un changement de créancier. C’est un véritable divorce financier qui entraîne la rupture de tous les anciens contrats. Comprendre le fonctionnement du rachat de crédit permet d’éviter cette confusion coûteuse.

Reprendre le contrôle : vos droits sur l’assurance emprunteur

Maintenant que vous savez qu’une nouvelle assurance est inévitable, la bonne nouvelle, c’est que vous avez totalement la main sur le choix.

Le pouvoir de la délégation d’assurance

Vous n’êtes pas pieds et poings liés avec la nouvelle banque. Vous n’êtes pas obligé d’accepter l’assurance « maison » qu’elle tente de vous vendre. C’est ce qu’on appelle l’assurance groupe, et soyons honnêtes, elle coûte souvent plus cher.

Votre meilleure arme ? La délégation d’assurance. En clair, vous prenez un contrat chez un assureur externe, souvent bien moins coûteux. La banque ne peut pas dire non, tant que la couverture est identique. Pour tout savoir sur la délégation d’assurance, creusez ce sujet.

C’est votre levier numéro un pour alléger la facture. Ne pas l’utiliser, c’est littéralement laisser de l’argent sur la table. Dommage, non ?

La loi Lemoine : votre meilleure alliée

Parlons de la Loi Lemoine de 2022. Elle a tout simplement balayé les vieilles contraintes pour les emprunteurs. C’est une bouffée d’oxygène pour votre portefeuille et une vraie victoire pour vos droits.

Grâce à elle, vous pouvez désormais changer d’assurance à tout moment, sans frais ni préavis. Oubliez le calendrier complexe d’avant. Cette liberté s’applique dès la signature de votre rachat de crédit car la loi Lemoine facilite le changement d’assurance immédiatement.

Cela met une pression énorme sur les banques et vous offre un pouvoir de négociation inédit. Regardez les détails de la loi Lemoine et profitez-en.

L’équivalence des garanties : la seule règle du jeu

La banque ne peut vous bloquer qu’à une seule condition : le non-respect de l’équivalence des garanties. C’est la règle d’or.

Votre nouveau contrat doit offrir un niveau de protection au moins égal à celui exigé par la banque. Elle vous remet d’ailleurs une fiche standardisée d’information (FSI) qui liste précisément ce qu’elle attend de vous.

Votre mission ? Dénicher une assurance rachat de crédit externe qui coche toutes ces cases, mais pour un prix bien plus doux. C’est là que la comparaison prend tout son sens.

La banque ne peut refuser votre contrat d’assurance externe que si les garanties ne sont pas équivalentes. C’est la seule raison valable, le prix n’est pas son problème.

Le coût de l’assurance dans un rachat de crédit : ce qui change vraiment

Pourquoi le tarif peut augmenter ?

Il faut être réaliste : votre nouvelle assurance rachat de crédit risque de coûter plus cher que la précédente. C’est un fait.

La raison est mathématique : vous êtes plus âgé. Pour l’assureur, le risque statistique grimpe avec les années, et la facture suit logiquement. De plus, votre état de forme a peut-être évolué depuis la signature initiale.

C’est une logique purement actuarielle. Ne le prenez pas pour vous, mais intégrez cette hausse potentielle après le questionnaire de santé. L’anticiper permet d’éviter les mauvaises surprises dans votre budget final.

Les facteurs qui pèsent dans la balance

Le prix de votre couverture ne sort pas d’un chapeau magique. Il repose sur des éléments très concrets.

L’assureur scanne plusieurs critères précis pour définir votre profil de risque. Voici ce qui compte.

- Votre âge : c’est le critère numéro un qui dicte le tarif de base.

- Votre état de santé : évalué via un bilan, surtout si vous avez une maladie chronique.

- Votre profession : certains métiers physiques ou dangereux sont considérés plus à risque.

- Fumeur ou non-fumeur : ce statut a un impact direct et lourd sur la prime.

- Le montant et la durée du nouveau prêt racheté.

Comment faire du rachat une opportunité pour votre assurance

Voyons les choses autrement. Même si l’âge joue contre vous, ce rachat est le moment idéal pour remettre à plat votre couverture. C’est une occasion en or pour comparer activement les offres du marché.

En optant pour la délégation, vous dénichez souvent un contrat moins cher que l’offre groupe bancaire. Cette économie compense largement l’effet de l’âge sur le tarif.

Le but est simple : réduire la note pour que le coût du rachat reste gagnant.

Un rachat de crédit réussi n’est pas seulement un meilleur taux d’intérêt, c’est aussi un TAEA optimisé grâce à une assurance bien négociée.

Les garanties à la loupe : selon votre projet de rachat

Le coût, c’est une chose. Mais que couvre réellement cette assurance ? Et surtout, toutes les garanties sont-elles indispensables selon votre situation ?

Le socle commun des garanties exigées

Pour un rachat incluant de l’immobilier, la banque ne transige presque jamais. Elle exige un socle de protection solide pour sécuriser son argent.

Voici les garanties que vous retrouverez quasi systématiquement dans les contrats :

- Garantie Décès (DC) : Le capital restant dû est remboursé intégralement à la banque si vous venez à disparaître.

- Perte Totale et Irréversible d’Autonomie (PTIA) : L’assurance prend le relais si un accident ou une maladie vous rend dépendant au quotidien.

- Incapacité Temporaire Totale (ITT) : Vous couvre si vous ne pouvez plus exercer votre activité professionnelle temporairement suite à un pépin de santé.

- Invalidité Permanente Totale (IPT) : Intervient si vous êtes déclaré invalide à un taux élevé, souvent supérieur à 66 %.

Rachat immo, conso ou mixte : les exigences varient

Soyons clairs : le niveau d’exigence de la banque dépend directement de la nature des crédits que vous regroupez.

| Type de rachat de crédit | Garanties minimales exigées | Garanties souvent optionnelles |

|---|---|---|

| Rachat de crédit immobilier / mixte (immo + conso) | DC + PTIA + ITT + IPT | Perte d’Emploi |

| Rachat de crédit à la consommation (seul) | DC + PTIA (parfois facultatif mais fortement recommandé) | ITT, IPT, Perte d’Emploi |

La garantie perte d’emploi : fausse bonne idée ?

Parlons de la fameuse assurance rachat de crédit incluant la garantie Perte d’Emploi. C’est une option souvent très coûteuse. Heureusement, les banques l’exigent rarement.

Attention, car vous risquez de payer pour rien. Elle ne couvre généralement que le licenciement économique et exclut démissions ou fins de CDD. De plus, les délais de carence et franchises sont souvent décourageants.

Lisez bien les petites lignes avant de signer. Son rapport entre le coût et le bénéfice réel reste souvent discutable pour de nombreux emprunteurs.

Passer à l’action : les étapes pour gérer votre assurance

Vous avez toutes les cartes en main pour comprendre les enjeux. Voyons maintenant concrètement comment manœuvrer pour choisir la meilleure assurance lors de votre rachat.

Le timing parfait pour comparer

Le meilleur moment pour s’occuper de l’assurance est en parallèle de vos démarches de rachat. Ne laissez surtout pas ce sujet traîner jusqu’à la fin. Anticipez l’opération dès vos premières simulations de rachat de crédit.

Dès que vous avez une proposition de rachat, demandez à la banque sa Fiche Standardisée d’Information (FSI). C’est le document clé. Sans lui, impossible de savoir ce qu’ils exigent vraiment.

Avec cette fiche en main, vous pouvez enfin lancer des comparaisons précises auprès d’assureurs externes ou de courtiers.

La marche à suivre pour changer efficacement

Voici la procédure exacte, étape par étape, pour changer votre couverture sans le moindre stress.

- Réclamez et obtenez la FSI auprès de la banque qui finance votre rachat.

- Utilisez un comparateur en ligne ou sollicitez un courtier spécialisé avec cette FSI.

- Choisissez une offre externe affichant des garanties équivalentes, mais avec un meilleur tarif.

- Soumettez la proposition d’assurance directement à la banque.

- Une fois l’accord obtenu, signez votre nouveau contrat d’assurance pour qu’il prenne effet exactement en même temps que le rachat de crédit.

Et si la banque refuse ?

Rassurez-vous, un refus est très rare si le travail a été bien fait. La banque a 10 jours ouvrés pour répondre et doit obligatoirement motiver son refus par écrit, en listant précisément les garanties manquantes.

Si le refus est injustifié alors que les garanties sont bien équivalentes, vous pouvez contester. Mais le plus simple est souvent de demander à votre nouvel assureur d’ajuster son offre pour qu’elle corresponde parfaitement aux exigences.

Le rachat de crédit impose une nouvelle assurance, mais c’est une excellente nouvelle pour votre portefeuille. Ne subissez pas ce changement : saisissez cette opportunité pour remettre à plat vos garanties. Grâce à la délégation et à la loi Lemoine, vous avez le pouvoir de choisir une couverture sur-mesure, souvent bien plus économique.

FAQ

Peut-on assurer un rachat de crédit ?

Absolument, c’est même le fonctionnement normal de l’opération. Puisque le rachat de crédit consiste à contracter un tout nouvel emprunt pour solder les anciens, vous repartez de zéro. Votre ancienne assurance s’arrête net, et vous devez en souscrire une nouvelle pour couvrir ce nouveau financement. C’est une étape clé pour sécuriser votre opération et protéger vos proches.

L’assurance est-elle obligatoire pour un rachat de crédit ?

En théorie, la loi ne vous y oblige pas formellement. Mais dans la pratique, la réalité est tout autre. Aucune banque n’acceptera de racheter vos crédits, surtout s’il y a de l’immobilier, sans cette sécurité. Voyez-le comme une condition sine qua non : sans couverture, l’organisme prêteur refusera tout simplement de valider votre dossier.

Quelles sont les garanties indispensables pour mon assurance ?

Pour un rachat de crédit, le socle de base exigé par les banques comprend généralement la garantie Décès et la Perte Totale et Irréversible d’Autonomie (PTIA). Si vous êtes encore en activité professionnelle, l’Incapacité Temporaire de Travail (ITT) et l’Invalidité Permanente Totale (IPT) sont quasi systématiquement demandées pour garantir le paiement des mensualités en cas de pépin de santé.