L’essentiel à retenir : un refus bancaire n’est pas définitif si vous êtes propriétaire. La clé réside dans l’utilisation de votre patrimoine comme levier financier. Des options comme la vente à réméré permettent de contourner les critères stricts, même avec un fichage FICP, en débloquant jusqu’à 60 % de la valeur du logement pour rembourser vos créanciers et repartir sur des bases saines.

Recevoir un refus catégorique de la banque alors que vous espériez une bouffée d’oxygène est une épreuve stressante, mais rassurez-vous, car face à ce rachat crédit refusé alternatives et solutions solides existent bel et bien. Plutôt que de rester dans l’impasse, nous vous expliquons ici comment utiliser intelligemment votre patrimoine immobilier pour contourner la rigidité des établissements classiques. Vous découvrirez des méthodes concrètes, comme la vente à réméré ou le prêt hypothécaire, pour solder enfin l’intégralité de vos dettes et retrouver votre sérénité financière sans jamais vous sentir jugé.

- Le verdict est tombé : la banque a dit non. Et maintenant ?

- Votre patrimoine immobilier : le levier que les banques ignorent

- La vente à réméré : une solution radicale pour solder vos dettes

- Dettes fiscales et sociales : le mur que le réméré peut franchir

- Explorer les autres pistes : des solutions complémentaires à ne pas négliger

- Préparer le terrain : comment mettre toutes les chances de votre côté

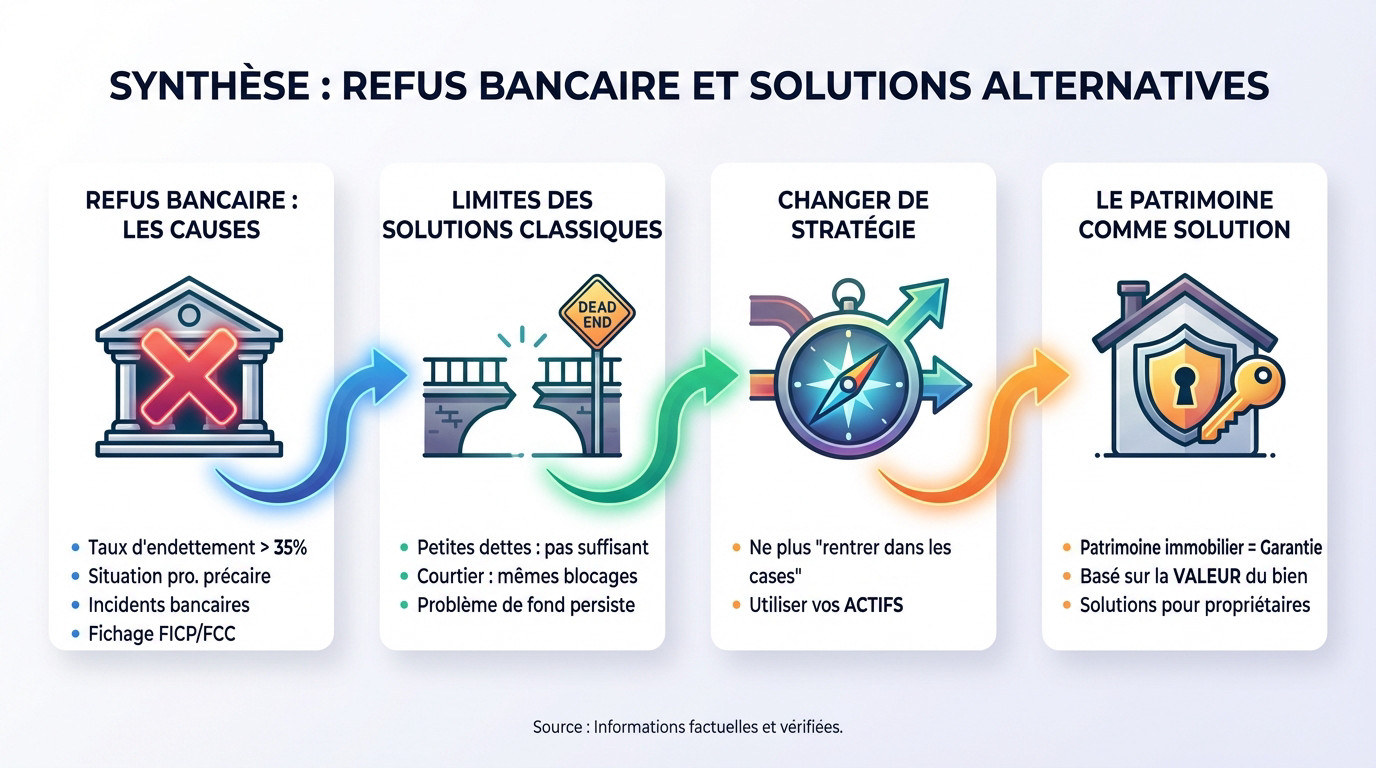

Le verdict est tombé : la banque a dit non. Et maintenant ?

Les raisons classiques du refus : un diagnostic rapide

Votre dossier a coincé, et c’est souvent mathématique. Un taux d’endettement qui dépasse la barre des 35 %, une situation professionnelle jugée trop fragile ou un historique bancaire avec quelques incidents suffisent. Les banques ont horreur du risque, c’est aussi simple que ça.

Si vous êtes fiché à la Banque de France (FICP ou FCC), la porte se ferme quasi automatiquement. Pour les établissements classiques, c’est le signal d’alarme ultime qui bloque toute discussion.

Mais inutile de ressasser. Comprendre ce blocage sert juste à pivoter vers la bonne stratégie. Car oui, certaines solutions se moquent éperdument de ces critères rigides.

Pourquoi améliorer son dossier ne suffit pas toujours

Vous pensez qu’éponger deux ou trois dettes suffira ? Souvent, non. Le problème de fond persiste. Pourtant, face à un rachat de crédit refusé, des alternatives existent si on arrête de s’acharner sur un dossier bloqué.

Même un courtier expérimenté peut se casser les dents. S’il frappe aux portes des banques traditionnelles avec un profil trop éloigné de leurs standards, le résultat sera identique : un refus poli mais ferme.

Il faut changer de lunettes. Cessez de vouloir entrer de force dans leurs cases trop étroites. La vraie stratégie consiste à utiliser ce que vous possédez déjà de plus solide pour vous en sortir : vos actifs.

Le changement de perspective : votre patrimoine comme solution

Quand vos fiches de paie ne suffisent plus, votre patrimoine immobilier prend le relais. C’est lui qui devient la garantie majeure aux yeux des prêteurs spécialisés. On change totalement de logique de financement ici.

Tout repose désormais sur la valeur de votre bien, et non plus seulement sur votre capacité mensuelle à rembourser.

Cette approche débloque des solutions financières sur mesure, taillées pour les propriétaires coincés dans une impasse bancaire classique. C’est là que se trouve votre porte de sortie.

Votre patrimoine immobilier : le levier que les banques ignorent

Maintenant que le décor est planté, passons aux choses sérieuses. La première grande alternative pour vous, propriétaire, c’est de faire de votre bien immobilier votre meilleur allié.

Le prêt de trésorerie hypothécaire : comment ça marche ?

Le concept est simple mais redoutable. C’est un crédit spécifique accordé en prenant une hypothèque sur votre propriété. Le montant qu’on vous prête dépend directement de la valeur actuelle de ce bien. Votre maison sert de garantie solide.

L’objectif est d’obtenir des liquidités pour regrouper des crédits, financer un projet ou simplement retrouver une marge de manœuvre financière. C’est une véritable bouffée d’oxygène pour votre budget.

Attention, ce n’est pas un crédit immobilier classique. Il ne s’agit pas d’acheter, mais de mobiliser la valeur d’un bien que vous possédez déjà. C’est le principe du rachat de crédit avec garantie hypothécaire.

Les conditions et les limites de l’hypothèque

Il y a une condition sine qua non pour que ça fonctionne. Vous devez être propriétaire d’un bien immobilier, maison ou appartement. Surtout, il ne doit plus peser de crédit dessus, ou alors très peu.

La banque ne prêtera qu’un pourcentage de la valeur du bien. On parle souvent d’une limite entre 50% et 70%, après déduction des crédits existants. Le risque financier lié au marché immobilier peut aussi être un frein.

Ce n’est donc pas une solution miracle. Si le bien a peu de valeur sur le marché ou si un crédit important court déjà dessus, l’opération peut être refusée.

Quand envisager le prêt hypothécaire ?

C’est la solution idéale pour les propriétaires ayant une bonne part de leur bien déjà payée. Votre problème principal est un taux d’endettement élevé plutôt qu’un fichage FICP. C’est une des rachat crédit refusé alternatives les plus pertinentes.

C’est une bonne option intermédiaire pour vous. Elle est moins radicale que d’autres alternatives plus lourdes comme la vente. Elle permet de restructurer ses dettes en douceur.

Le prêt hypothécaire transforme la valeur ‘dormante’ de votre maison en liquidités actives. C’est une façon de vous prêter à vous-même, avec la banque comme simple intermédiaire.

La vente à réméré : une solution radicale pour solder vos dettes

Si le prêt hypothécaire ne passe pas, ou si la situation est plus critique — notamment avec un fichage à la Banque de France —, il existe une autre carte à jouer, bien plus puissante : la vente à réméré.

Le principe de la vente avec faculté de rachat

Vous vendez temporairement votre bien à un investisseur. Le montant obtenu, environ 60% de sa valeur, sert à rembourser l’intégralité de vos dettes. C’est souvent l’ultime option parmi les rachat crédit refusé alternatives. Une vraie bouffée d’oxygène pour votre budget.

Mais rassurez-vous, vous ne perdez pas votre maison. Un acte notarié garantit une faculté de rachat exclusive. Vous avez jusqu’à 5 ans pour récupérer votre bien, même si la moyenne est plus courte.

Durant cette période, vous restez chez vous 🏠. Rien ne change dans votre quotidien, sauf que vous versez une indemnité d’occupation à l’investisseur. Vous gardez l’usage de votre toit.

Pourquoi le réméré contourne les blocages bancaires

L’investisseur se moque de votre taux d’endettement actuel. Votre fichage FICP ne l’intéresse pas non plus. Son seul et unique critère de décision est la valeur de votre bien immobilier. C’est là toute la différence avec une banque classique.

Ce n’est pas un crédit, mais une opération patrimoniale. Le risque pour l’investisseur est entièrement couvert par l’actif immobilier. C’est pour ça que les portes s’ouvrent là où elles étaient fermées.

Voici pourquoi cette méthode fonctionne quand tout le reste échoue :

- Insensible au fichage FICP/FCC

- Pas de critère de taux d’endettement

- Déblocage rapide des fonds pour solder toutes les dettes

- Conservation de l’usage du bien

Les conditions pour être éligible au réméré

Vous devez être propriétaire, c’est la base. Vos dettes à solder ne doivent pas dépasser 50 à 60% de la valeur expertisée de votre bien. C’est la règle d’or pour que le montage financier tienne la route.

Votre bien doit se situer dans une zone où le marché immobilier est actif. L’investisseur doit être rassuré sur la liquidité du bien.

Enfin, il faut voir loin. Vous devez présenter un projet crédible pour exercer la faculté de rachat, comme un retour à l’emploi ou une hausse de revenus.

Dettes fiscales et sociales : le mur que le réméré peut franchir

Pourquoi les banques détestent les dettes publiques

Savez-vous que certaines dettes passent avant tout le monde ? On les appelle créances super-privilégiées, comme celles dues au Trésor Public ou à l’URSSAF. En cas de gros pépin, l’État se sert toujours en premier. La banque, elle, attend les miettes.

Ce risque effraie logiquement les établissements bancaires classiques. C’est souvent pour cette raison précise que face à un rachat crédit refusé alternatives doivent être trouvées hors du circuit bancaire traditionnel.

Mettez-vous à la place du banquier un instant. Financer ces dettes revient à accepter d’être le dernier remboursé en cas de faillite. Personne ne signe pour perdre de l’argent.

Le rôle du notaire dans le montage patrimonial

Heureusement, la vente à réméré change la donne grâce au notaire. C’est lui le garant qui sécurise toute l’opération pour vous. Il reçoit l’argent de la vente et paie directement chaque créancier. Rien ne transite par votre compte bancaire personnel.

Son rôle est de lister scrupuleusement tout ce que vous devez. Dettes fiscales, sociales ou bancaires, tout est soldé le jour de la signature. Il ne laisse rien traîner derrière lui.

Cette méthode radicale permet de faire place nette de façon incontestable. Un simple virement bancaire n’offre jamais une telle garantie de sécurité. C’est un nettoyage financier officiel et définitif.

Un nouveau départ financier sans l’ombre de l’État

Une fois l’acte signé, la pression retombe instantanément. Vos dettes publiques sont effacées et les menaces de saisies administratives s’évaporent. Vous n’avez plus cette épée de Damoclès au-dessus de la tête.

Vous gagnez alors un temps précieux, souvent entre un et cinq ans. C’est une véritable bouffée d’oxygène pour reconstruire vos finances sans stress. Vous repartez enfin sur des bases saines.

Avec un dossier assaini, les banques vous regarderont enfin différemment. Vous pourrez alors emprunter pour récupérer votre bien, mais il est important de bien comprendre le coût total d’une opération de rachat.

Explorer les autres pistes : des solutions complémentaires à ne pas négliger

Les solutions basées sur votre patrimoine sont puissantes, mais elles ne sont pas les seules options sur la table. D’autres pistes, bien que différentes, méritent d’être étudiées.

Le prêt entre particuliers : une alternative humaine ?

Face à un rachat crédit refusé, des alternatives existent, comme emprunter de l’argent directement à un autre particulier. Cela passe généralement par des plateformes en ligne qui encadrent et sécurisent la transaction. C’est une méthode sérieuse qui rassure tout le monde. La démarche reste ainsi carrée et légale.

Les banques vous ferment la porte, mais pas forcément les investisseurs privés. Vous profitez de critères d’acceptation parfois plus souples que ceux des banques classiques. C’est aussi une approche plus humaine de la finance.

Attention, ce n’est pas magique car les montants sont souvent limités pour l’emprunteur. De plus, les taux d’intérêt peuvent être plus élevés que la moyenne du marché. C’est une solution pour des besoins de consolidation plus modestes.

Négocier directement avec vos créanciers

Prenez votre téléphone et contactez chaque créancier pour demander un aménagement concret de votre dette. Vous pouvez solliciter un report d’échéances ou un étalement de la dette actuelle. Ne restez pas passif face à la situation. C’est une démarche proactive essentielle pour votre budget.

Sachez que les organismes de crédit préfèrent souvent un accord à l’amiable plutôt qu’un impayé pur et simple. Ils redoutent les procédures longues et coûteuses. Cette démarche prouve votre bonne foi et votre volonté.

- Demander un report d’échéances (une pause de quelques mois).

- Négocier un rééchelonnement de la dette (allonger la durée).

- Proposer un remboursement partiel immédiat contre un effacement du reste (rare mais possible).

Le dossier de surendettement : l’ultime recours

Cette procédure est la toute dernière issue, quand plus aucune autre solution n’est envisageable pour vous. Elle consiste à déposer un dossier complet auprès de la commission de surendettement de la Banque de France. C’est un filet de sécurité légal strict. Cela gèle souvent les poursuites en cours.

Les conséquences sont immédiates et un plan de remboursement est imposé aux créanciers récalcitrants. Mais cela entraîne automatiquement un fichage FICP pendant toute la durée du plan. Vos capacités d’emprunt seront bloquées durant cette période.

C’est une procédure lourde, à n’utiliser qu’en cas d' »impossibilité manifeste de rembourser » vos dettes actuelles. Ne la lancez pas à la légère sans réflexion. Pour plus de détails, consultez les informations sur le crédit aux particuliers de la Banque de France.

Préparer le terrain : comment mettre toutes les chances de votre côté

Quelle que soit la solution que vous visez, une bonne préparation est la clé. Agir dans la précipitation est le meilleur moyen de se retrouver dans une situation encore plus compliquée.

Le timing est tout : ne pas multiplier les demandes

Stop ! Si vous cherchez des rachat crédit refusé alternatives après un rejet, ne courrez pas voir une autre banque demain. Il est impératif d’attendre au moins trois mois avant de tenter une nouvelle demande de financement pour laisser votre dossier respirer.

Pourquoi ? Parce que les banques voient tout. Des demandes multiples et rapprochées apparaissent dans les fichiers consultés et clignotent comme un signal d’alarme indiquant un profil à risque ou désespéré.

Profitez plutôt de cette pause pour remettre vos comptes à plat, sans aucun découvert. C’est aussi le moment idéal pour rassembler méticuleusement chaque pièce justificative nécessaire à votre future solution alternative.

Le tableau comparatif des solutions

Pour y voir plus clair, voici un résumé.

| Solution | Profil Cible | Avantage Principal | Inconvénient Majeur |

|---|---|---|---|

| Prêt Hypothécaire | Propriétaire peu endetté | Débloque des liquidités | Nécessite un bien de valeur |

| Vente à Réméré | Propriétaire FICP/très endetté | Solde toutes les dettes | Coût plus élevé/risque de perte du bien |

| Prêt entre Particuliers | Besoin modéré | Souplesse des critères | Montants limités/taux élevés |

| Dossier de Surendettement | Situation insolvable | Plan de dernier recours | Fichage FICP long et contraignant |

Ce tableau vous aidera à choisir la bonne direction.

Se faire accompagner par le bon expert

Attention, votre banquier habituel ne pourra pas toujours vous aider ici. Pour des solutions comme la vente à réméré, il faut impérativement s’adresser à un spécialiste en restructuration patrimoniale, pas juste un courtier classique.

Ces experts disposent d’un carnet d’adresses rempli d’investisseurs privés et de notaires spécialisés. Ils maîtrisent sur le bout des doigts les subtilités juridiques pour sécuriser ces opérations très spécifiques.

Face à un refus de rachat de crédit, ne baissez pas les bras. Pensez-y non pas comme une porte qui se ferme, mais comme une occasion d’explorer des chemins financiers plus créatifs.

Un refus bancaire n’est pas une fin en soi. Si vous êtes propriétaire, votre patrimoine offre des alternatives puissantes comme le prêt hypothécaire ou la vente à réméré. Ne restez pas seul face à l’impasse. Prenez le temps d’étudier ces options et faites-vous accompagner pour retrouver enfin votre sérénité financière. ✨

FAQ

Pourquoi ma demande de rachat de crédit a-t-elle été rejetée ?

C’est souvent une question de calculs pour la banque. Le motif le plus fréquent est un taux d’endettement qui dépasse le seuil critique des 35 % de vos revenus. Les banques regardent aussi votre stabilité professionnelle : un CDD ou de l’intérim sont souvent jugés trop risqués par rapport à un CDI.

Un autre blocage majeur est la présence d’incidents bancaires. Si vous êtes fiché à la Banque de France (FICP ou FCC) ou si vos relevés de compte montrent de nombreux rejets de prélèvements, les établissements classiques fermeront presque systématiquement la porte.

La banque est-elle obligée de m’expliquer pourquoi elle refuse ?

Légalement, une banque n’a pas l’obligation de motiver son refus pour un prêt personnel ou un rachat de crédit, sauf si ce refus est lié à la consultation d’un fichier de la Banque de France. Dans ce cas, elle doit simplement vous informer que c’est le résultat de cette consultation.

Cependant, n’hésitez pas à demander des explications à votre conseiller. Même s’il reste vague, comprendre si le problème vient de vos revenus, de votre gestion de compte ou de votre situation professionnelle est crucial pour savoir vers quelle solution alternative vous tourner.

Mon rachat de crédit est refusé : quelle est la première chose à faire ?

La première règle est de ne pas paniquer et de ne pas multiplier les demandes immédiatement. Enchaîner les dossiers auprès de plusieurs banques en quelques jours envoie un signal de détresse financière qui joue contre vous. Il vaut mieux laisser passer un délai d’environ trois mois.

Profitez de ce temps pour « nettoyer » vos comptes : essayez de ne plus être à découvert et de payer vos charges à l’heure. Si l’urgence est trop grande pour attendre, il faut alors changer de stratégie et regarder du côté des solutions basées sur votre patrimoine immobilier.

Qui peut accepter mon dossier quand les banques classiques disent non ?

Si les grandes banques de réseau vous refusent, des organismes spécialisés en rachat de crédit peuvent être plus souples, mais ils restent soumis à des règles strictes. Si vous êtes propriétaire, votre meilleur atout est votre bien immobilier.

Dans ce cas, vous pouvez vous tourner vers des investisseurs ou des organismes proposant des prêts avec garantie hypothécaire. Ils sont moins regardants sur votre taux d’endettement actuel ou votre statut professionnel, car ils se basent avant tout sur la valeur de votre maison ou appartement pour sécuriser l’opération.

Refusé partout : quelles sont mes options si je suis propriétaire ?

Si vous possédez un bien immobilier, vous avez deux leviers puissants que les locataires n’ont pas. Le premier est le prêt de trésorerie hypothécaire : on vous prête une somme basée sur la valeur de votre bien, ce qui permet de solder vos dettes.

Si votre situation est plus critique (fichage FICP ou endettement très lourd), la solution la plus efficace est la vente à réméré. C’est une vente temporaire de votre bien qui permet de rembourser tous vos créanciers d’un coup. Vous restez chez vous et vous rachetez le bien une fois votre situation assainie.

Existe-t-il des alternatives au crédit bancaire classique ?

Oui, absolument. Outre la vente à réméré qui est une transaction immobilière et non un crédit, vous pouvez explorer le prêt entre particuliers via des plateformes sécurisées. C’est souvent plus humain, même si les montants sont plus limités.

Vous pouvez aussi tenter de négocier des délais de paiement directement avec vos créanciers. Enfin, si aucune solution ne fonctionne et que le remboursement est impossible, le dépôt d’un dossier de surendettement auprès de la Banque de France reste l’ultime filet de sécurité pour vous protéger.