Ce qu’il faut retenir : légalement, il n’y a pas d’âge maximum, mais les banques regardent surtout votre âge à la dernière mensualité, idéalement avant 75 ou 80 ans. Pour réussir votre projet, c’est ce curseur qui détermine la durée possible de l’emprunt, le véritable verrou étant souvent le coût de l’assurance qui s’envole après 60 ans.

Vous craignez sans doute que vos projets immobiliers soient compromis par les années qui passent ou qu’il existe pour emprunter une âge limite impossible à dépasser ? Sachez que la loi ne fixe aucune barrière officielle, car le véritable critère des banques reste l’âge que vous aurez lors du remboursement de votre dernière mensualité. Nous vous expliquons ici comment fonctionne réellement ce calcul et quelles stratégies efficaces permettent de contourner le coût de l’assurance pour décrocher votre prêt, quel que soit votre profil.

- La vérité sur l’âge limite pour un crédit : mythe ou réalité ?

- Dans la tête du banquier : pourquoi l’âge devient un facteur de risque

- Le véritable obstacle : le coût et l’accès à l’assurance emprunteur

- Comment emprunter après 60 ans : les stratégies qui marchent

La vérité sur l’âge limite pour un crédit : mythe ou réalité ?

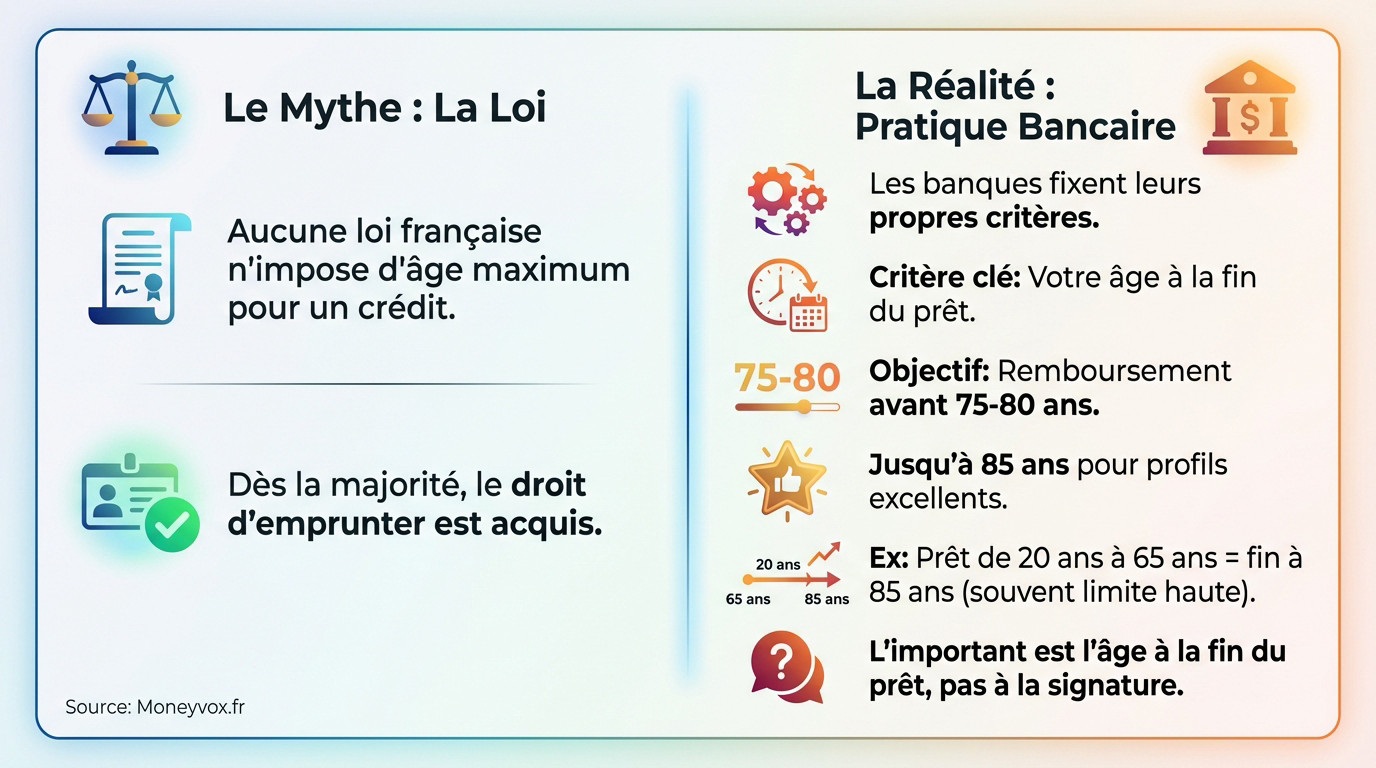

Légalement, aucune date de péremption pour emprunter

Soyons clairs : en France, aucune loi n’impose d’âge limite légal pour souscrire un emprunt. Théoriquement, tout majeur peut déposer un dossier, quel que soit son année de naissance.

Mais la réalité est tout autre. Les banques appliquent leurs propres règles de prudence, non écrites dans la loi, pour filtrer les demandes et limiter leurs risques.

Cette frilosité devient d’ailleurs beaucoup plus palpable dès que vous dépassez la cinquantaine.

L’âge en fin de prêt : le véritable curseur des banques

Ce qui compte pour la banque, ce n’est pas votre âge à la signature, mais l’âge que vous aurez à la dernière mensualité. C’est le critère clé pour définir jusqu’à quand emprunter âge limite reste possible.

Concrètement, la majorité des établissements exigent que le crédit soit soldé avant 75 ou 80 ans. C’est une barrière ferme, même si d’excellents profils peuvent parfois aller jusqu’à 85 ans.

Faites le calcul : un emprunteur de 65 ans peinera à obtenir un prêt sur 20 ans. Il finirait de payer à 85 ans, dépassant souvent la zone de confort des banques.

La question n’est pas de savoir si vous êtes trop âgé pour signer, mais si la durée du prêt vous amène au-delà de l’horizon de remboursement que la banque juge acceptable.

Dans la tête du banquier : pourquoi l’âge devient un facteur de risque

Le vrai sujet est l’âge de fin de prêt. Voici pourquoi le banquier se crispe sur votre dossier.

Le passage à la retraite et la baisse de revenus anticipée

La banque évalue votre capacité de remboursement sur la durée totale. Si la retraite survient, elle anticipe une baisse de revenus. C’est mathématique : moins d’argent, c’est plus de risques.

L’établissement doit donc vérifier que les mensualités resteront supportables avec une pension réduite. Pas question de parier sur l’incertain.

Résultat ? On vous proposera une durée de prêt plus courte pour solder la dette avant ce changement de vie.

Crédit immobilier et prêt personnel : des règles du jeu différentes

Pour un crédit immobilier, les enjeux sont lourds. Avec des sommes élevées et des durées longues, les critères sont stricts. Les banques ne laissent rien passer.

À l’inverse, le crédit à la consommation engage des montants plus faibles. Les banques se montrent donc bien plus souples.

Ce tableau synthétise les différences pour savoir si votre projet emprunter âge limite est réaliste.

| Profil d’emprunteur | Crédit Immobilier (attentes) | Crédit Consommation (attentes) |

|---|---|---|

| Moins de 50 ans | Analyse classique, durée jusqu’à 25 ans. | Accès large, peu de contraintes. |

| 50 – 65 ans | Vigilance retraite, fin de prêt avant 75 ans. | Accès bon, focus sur l’endettement. |

| Plus de 65 ans (retraité) | Apport personnel conséquent, durée courte (10-15 ans). | Possible, analyse du reste à vivre. |

Le véritable obstacle : le coût et l’accès à l’assurance emprunteur

Pourquoi l’assurance devient un casse-tête après 60 ans

Soyons clairs : obtenir un prêt sans assurance est illusoire. Cette protection couvre décès et invalidité pour sécuriser la banque et vos héritiers. Bref, l’assurance emprunteur est quasi-obligatoire pour valider votre dossier.

Le hic ? La tarification suit le risque réel. Avec les années, les statistiques jouent contre vous et le coût de l’assurance qui augmente avec l’âge fait exploser la note. La prime s’envole littéralement.

Concrètement, la facture peut doubler, voire tripler après 60 ans, alourdissant considérablement vos mensualités.

Le questionnaire de santé et les limites de couverture

Oubliez la fin du questionnaire médical de la loi Lemoine : elle exclut souvent les seniors. Si le prêt dépasse vos 60 ans, c’est une étape incontournable.

Le moindre pépin de santé entraîne alors des surprimes ou des exclusions. Parfois, l’assureur refuse tout net de vous couvrir.

Un refus d’assurance équivaut presque toujours à un refus de crédit. C’est souvent là que le projet s’arrête, bien avant même que la banque n’ait donné son avis final.

Attention aussi à la fin de garantie, souvent stoppée entre 75 et 85 ans. La banque alignera forcément la durée du crédit dessus, compliquant la tâche pour emprunter avec un âge limite.

- Le questionnaire de santé, plus difficile.

- Le coût des cotisations, qui plombe l’endettement.

- L’âge de fin de garantie, limitant la durée du prêt.

Heureusement, la convention AERAS peut offrir des solutions si votre santé bloque les contrats standards.

Comment emprunter après 60 ans : les stratégies qui marchent

Le tableau peut sembler sombre quand on cherche à emprunter avec une limite d’âge, mais des solutions existent. Emprunter senior n’est pas impossible, à condition de bien préparer son coup.

Préparer un dossier en béton pour rassurer la banque

Pour compenser le « risque âge », misez tout sur la stabilité de vos pensions de retraite. C’est un revenu sûr qui rassure immédiatement la banque sur votre solvabilité future.

Un apport personnel conséquent est également crucial. Plus il est élevé, moins vous avez besoin d’emprunter, ce qui réduit mécaniquement le risque financier pour le prêteur.

Enfin, présentez un budget impeccable. Une gestion saine inspire confiance et permet d’assurer une bonne gestion pour éviter le surendettement.

Explorer les alternatives pour la garantie du prêt

La délégation d’assurance est la première piste à explorer. Cherchez un contrat externe, souvent bien plus flexible sur l’âge que celui proposé par votre banque.

Certains assureurs couvrent jusqu’à 90 ans. Mais attention aux tarifs : comparez bien les offres pour ne pas faire exploser le coût total du crédit.

Si l’assurance bloque, pensez au nantissement d’épargne ou aux alternatives comme l’hypothèque sur un autre bien. Ces solutions permettent souvent de contourner les obstacles médicaux.

- Augmenter son apport personnel pour réduire le montant du prêt.

- Proposer une durée de remboursement plus courte, alignée sur les attentes de la banque.

- Faire jouer la concurrence entre les assurances via la délégation.

- Proposer une garantie alternative comme une hypothèque ou un nantissement.

Retenez qu’aucun âge légal ne vous interdit. Tout se joue sur la préparation de votre dossier et l’anticipation de la fin du prêt. Avec un bon apport et une assurance solide, votre projet reste réalisable. Ne baissez pas les bras : comparez les offres et lancez-vous !

FAQ

Quel est l’âge maximum pour emprunter ?

Il n’existe aucune loi en France qui fixe un âge limite pour souscrire un crédit. En théorie, vous pouvez emprunter tant que vous êtes majeur. Cependant, la réalité des banques est différente : elles calculent surtout l’âge que vous aurez à la fin du remboursement. La plupart des établissements fixent cette « ligne d’arrivée » entre 75 et 80 ans, ce qui limite mécaniquement la durée de votre prêt si vous empruntez tardivement.

Est-il possible de faire un prêt immobilier après 70 ans ?

Oui, c’est tout à fait possible, mais les conditions seront plus strictes. Comme la banque souhaite que le crédit soit remboursé avant vos 80 ou 85 ans, la durée d’emprunt sera forcément courte, généralement entre 10 et 15 ans. Cela implique d’avoir une capacité de remboursement mensuelle plus importante ou un apport personnel conséquent pour rassurer l’établissement prêteur.

Une personne de 80 ou 90 ans peut-elle encore obtenir un crédit ?

Obtenir un prêt personnel ou immobilier classique à cet âge est très difficile, car le coût de l’assurance devient prohibitif et les banques sont frileuses. Toutefois, des solutions spécifiques existent, comme le prêt viager hypothécaire. Ce type de financement repose sur la valeur de votre bien immobilier plutôt que sur vos revenus ou votre âge, ce qui peut débloquer la situation même à 90 ans.

Quelle banque prête le plus facilement aux seniors ?

Il n’y a pas une unique banque « miracle », car chaque établissement évalue les risques selon sa propre politique commerciale du moment. Certaines enseignes, comme La Banque Postale ou les Banques Populaires, sont parfois citées pour leur ouverture sur l’âge de fin de prêt. Le plus efficace reste souvent de faire appel à un courtier qui saura diriger votre dossier vers le partenaire bancaire le plus adapté à votre profil senior.

Comment emprunter de l’argent quand on est retraité ?

Pour réussir votre emprunt à la retraite, misez sur vos points forts : la stabilité de vos revenus. Contrairement aux actifs, vos pensions ne risquent pas de baisser à cause du chômage. Pour convaincre la banque, présentez un dossier avec peu de dettes en cours et, si possible, une épargne de précaution. Pour les crédits à la consommation, l’accès reste généralement fluide si votre « reste à vivre » est suffisant.