L’essentiel à retenir : le crédit affecté lie juridiquement l’emprunt à un achat précis, créant une sécurité absolue. Si la vente échoue ou le bien n’est pas livré, le prêt s’annule automatiquement sans frais. Ce mécanisme garantit de ne commencer à rembourser qu’une fois le projet concrétisé, évitant ainsi de payer pour un service jamais obtenu.

Vous craignez de rembourser un prêt pour un bien qui n’arrivera jamais chez vous ? En matière de crédit affecté avantages et sécurité juridique vous protègent en liant directement l’emprunt à votre achat. Découvrez comment ce mécanisme simple vous garantit de ne jamais payer pour du vent.

- Le crédit affecté, un prêt pas comme les autres

- La sécurité juridique : votre principal bouclier

- Crédit affecté vs prêt personnel : le match

- Les implications pratiques pour votre projet

Le crédit affecté, un prêt pas comme les autres

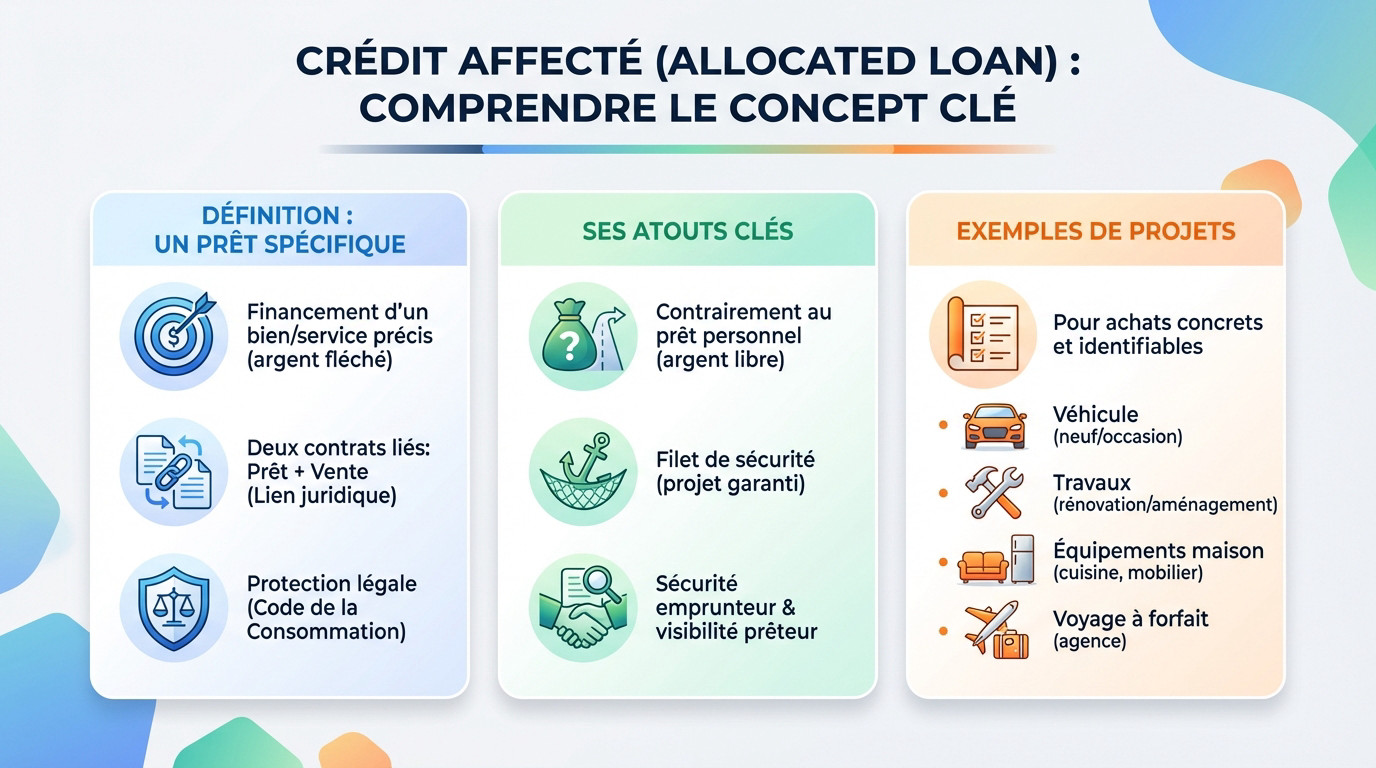

Définition : plus qu’un simple prêt, un contrat lié

Le crédit affecté est un mécanisme financier singulier dont l’unique vocation consiste à financer un bien ou un service précis. L’argent est directement « fléché » vers une dépense identifiée, comme une voiture ou des travaux 🚗.

Comprenez bien le concept fondamental : il ne s’agit pas d’un seul contrat isolé, mais de deux accords indissociables. Le contrat de prêt et le contrat de vente sont liés. C’est ce qu’on appelle le lien juridique, le cœur du système.

Sachez que ce mécanisme est strictement encadré par le Code de la consommation. C’est une protection légale solide pour vous, l’emprunteur.

Pourquoi cette « affectation » change tout ?

Regardez la différence avec le prêt personnel classique. Avec ce dernier, vous recevez une somme d’argent et vous en faites ce que vous voulez, sans justification. C’est la liberté, certes, mais sans filet.

Cette contrainte du crédit affecté est en réalité son plus grand atout. C’est un véritable filet de sécurité qui vous empêche de dévier du projet initial, annulant la dette si la vente échoue.

Cette structure sécurise l’emprunteur avant tout. C’est là que résident les vrais avantages du crédit affecté : une meilleure visibilité pour le prêteur.

Les projets typiques financés par ce type de crédit

Ce type de prêt est parfait pour des projets concrets et bien définis. Voici quelques exemples pour illustrer le propos de manière tangible :

- L’achat d’un véhicule neuf ou d’occasion 🚙.

- Le financement de travaux de rénovation ou d’aménagement 🔨.

- L’acquisition d’équipements pour la maison (cuisine équipée, mobilier, électroménager).

- Le paiement d’un voyage à forfait vendu par une agence ✈️.

Pour conclure, tout achat d’un bien ou service identifiable peut potentiellement être financé par un crédit affecté.

La sécurité juridique : votre principal bouclier

Maintenant que la base est posée, voyons concrètement comment ce lien juridique vous protège en cas de pépin. C’est là que réside le véritable avantage.

L’annulation automatique du crédit si la vente échoue

Voici l’un des majeurs avantages du crédit affecté : si la vente n’a pas lieu, le crédit est annulé. C’est ce qu’on appelle l’annulation automatique. Pas de bien reçu, pas de dette à honorer.

Imaginez un instant : vous commandez une cuisine équipée, et le cuisiniste fait faillite juste avant la pose. Le contrat de crédit tombe alors à l’eau, et vous ne devez absolument rien à la banque.

De plus, tout acompte déjà versé au vendeur doit obligatoirement vous être intégralement remboursé. Votre protection financière est donc totale.

Et si c’est le crédit qui est refusé ?

Le mécanisme inverse est tout aussi protecteur pour votre portefeuille. Si la banque refuse votre demande de prêt, vous êtes automatiquement libéré de votre promesse d’achat.

Cela vous évite de vous retrouver piégé dans une vente impossible à assumer. Vous n’êtes pas obligé de trouver une autre solution de financement ou de payer de votre poche.

Le crédit affecté crée une interdépendance : le contrat de vente ne devient définitif que si le prêt est accordé, et le prêt n’existe que si la vente se réalise.

Que se passe-t-il en cas de litige après la livraison ?

Parlons maintenant du cas d’un bien non conforme ou de travaux mal exécutés. Heureusement, la protection juridique ne s’arrête pas au moment de la livraison.

Si le vendeur ne remplit pas ses obligations, vous pouvez, après l’avoir mis en demeure, demander au tribunal de suspendre les remboursements du crédit. C’est un levier de négociation extrêmement puissant.

C’est une manière radicale de faire pression sur le vendeur pour qu’il trouve une solution. Il faut connaître ses droits pour mieux gérer son crédit.

Crédit affecté vs prêt personnel : le match

Cette sécurité a un prix : un peu moins de souplesse. Mais comment se compare-t-il vraiment au fameux prêt personnel non affecté ? Pesons le pour et le contre.

Liberté d’utilisation contre contrôle des fonds

Le prêt personnel, c’est la liberté totale de dépenser sans rendre de comptes. À l’inverse, le crédit affecté mise tout sur la sécurité grâce à un contrôle strict. C’est deux philosophies opposées.

Avec le crédit affecté, vous ne voyez souvent pas la couleur de l’argent. La banque verse les fonds directement au vendeur ou au prestataire. Cela garantit que chaque euro finance bien le projet prévu, et rien d’autre.

Ne voyez pas ce bornage comme une contrainte, mais comme une aide précieuse. Pour approfondir, regardez le match détaillé entre prêt personnel et crédit affecté.

Une comparaison des caractéristiques clés

Pour y voir plus clair, rien ne vaut un bon tableau comparatif. Voici les différences essentielles en un coup d’œil.

| Caractéristique | Crédit Affecté | Prêt Personnel |

|---|---|---|

| Justificatif d’achat | Obligatoire (devis, bon de commande) | Non requis |

| Utilisation des fonds | Strictement liée à l’achat | Libre |

| Versement des fonds | Souvent directement au vendeur | Sur le compte de l’emprunteur |

| Annulation du prêt si vente annulée | Oui, automatique | Non, le prêt reste dû |

| Début du remboursement | À la livraison du bien/service | À la date prévue au contrat |

Ce tableau résume pourquoi le crédit affecté reste l’option de la tranquillité d’esprit pour un projet précis.

L’impact sur les conditions du prêt

Parlons argent. Les taux sont souvent plus bas ici. C’est l’un des avantages du crédit affecté les plus appréciables. La raison est simple : le risque est mieux encadré pour la banque.

Le prêteur sait exactement où va l’argent et quel bien tangible il finance. Cette transparence réduit son incertitude face à votre dossier. Cela se répercute souvent positivement sur le taux qu’on vous propose.

C’est un cercle vertueux : plus de sécurité pour vous, moins de risque pour eux. Ce mécanisme permet des conditions de prêt souvent plus avantageuses.

Les implications pratiques pour votre projet

Le déblocage des fonds et le début du remboursement

L’argent ne tombe pas du ciel sur simple signature. La banque ne verse pas un centime sans preuve formelle. Le déblocage des fonds reste strictement conditionné à la livraison effective du bien ou au démarrage réel des travaux.

C’est une conséquence logique et rassurante. Le remboursement ne commence qu’à la livraison du bien ou à la réalisation de la prestation. Vous ne payez pas pour du vent ou une promesse en l’air.

Le remboursement ne commence qu’à la livraison du bien ou à la fourniture de la prestation. C’est la garantie de ne payer que pour ce que vous avez réellement obtenu.

Vos droits en tant qu’emprunteur

Le cadre légal du crédit affecté, avantages inclus, est drastique. La loi encadre tout pour vous conférer des droits solides et clairs face aux établissements prêteurs.

- Un droit de rétractation de 14 jours calendaires après la signature de l’offre de prêt.

- L’obligation pour le prêteur de vous fournir une fiche d’information claire avant tout engagement.

- La vérification systématique de votre solvabilité pour vous protéger.

Ces droits ne sont pas de simples options sur un contrat. Ils sont inscrits dans la loi pour vous défendre.

Une protection qui bénéficie aussi au prêteur

Ne croyez pas que cette protection fonctionne à sens unique. Le prêteur y trouve aussi largement son compte dans cette opération.

En sachant précisément ce qu’il finance, le banquier évalue mieux son risque. Financer une voiture neuve est bien moins hasardeux que de prêter de l’argent pour un projet flou. Cette clarté justifie souvent de meilleures conditions pour vous.

Au final, cette structure crée une relation plus saine et transparente entre vous, le vendeur et la banque. C’est un gage de sérieux et un rempart contre le surendettement pour tout le monde.

Le crédit affecté est donc l’allié idéal pour vos projets concrets, comme une voiture ou des travaux 🚗. Il vous offre une sécurité juridique unique : pas de livraison, pas de remboursement. C’est la solution parfaite pour financer vos achats l’esprit tranquille, en gardant le contrôle total sur votre budget et vos engagements.

FAQ

Concrètement, c’est quoi un crédit affecté ?

C’est un prêt à la consommation qui sert uniquement à financer un achat précis, comme une voiture, une cuisine équipée ou des travaux. Contrairement à une somme d’argent qu’on vous vire sur votre compte pour en faire ce que vous voulez, ici, tout est lié. Sur le contrat, on écrit noir sur blanc à quoi servira l’argent, et vous devez fournir un justificatif comme un devis ou une facture.

Quels sont les vrais atouts (et les limites) de ce type de prêt ?

Le gros point fort, c’est la sécurité juridique. Si la vente ne se fait pas ou si le bien n’est pas livré, le crédit s’annule automatiquement : vous ne remboursez rien pour un projet qui tombe à l’eau. Côté inconvénients, c’est logiquement moins souple qu’un prêt personnel, car vous ne pouvez pas utiliser les fonds pour autre chose que ce qui est prévu au contrat.

Quelle différence avec un prêt personnel classique ?

C’est le jour et la nuit niveau liberté. Avec un prêt personnel (non affecté), vous dépensez l’argent comme bon vous semble sans rien justifier à la banque. Avec le crédit affecté, l’argent est « fléché » vers votre projet. C’est un peu plus contraignant administrativement, mais cela vous offre une protection que le prêt personnel n’a pas : l’interdépendance entre l’achat et le crédit.

À quel taux faut-il s’attendre pour un crédit affecté ?

Bonne nouvelle : les taux sont souvent plus intéressants que ceux d’un prêt personnel libre. Pourquoi ? Parce que la banque sait exactement ce qu’elle finance. Comme le risque est mieux cerné et plus transparent pour elle, elle peut souvent vous proposer des conditions financières plus avantageuses. Le taux reste fixe et défini dès le départ.

Comment faire pour annuler ce crédit ?

Vous avez deux leviers. D’abord, la loi vous donne un délai de rétractation de 14 jours calendaires après la signature pour changer d’avis sans motif. Ensuite, grâce au lien juridique, si la vente est annulée (par exemple si le crédit est refusé ou si le vendeur ne livre pas), le crédit s’annule de plein droit. Vous n’avez donc pas à porter le poids d’un remboursement inutile.