L’essentiel à retenir : Le prêt immobilier classique est impossible pour un achat hors frontières car la banque ne peut pas hypothéquer le bien. L’astuce consiste à utiliser votre patrimoine situé en France (logement ou épargne) comme garantie solide. Cette stratégie permet de débloquer des liquidités, pouvant atteindre 70 % de la valeur de votre résidence française.

Vous vous sentez bloqué car votre banque rejette systématiquement votre demande de prêt pour une maison au soleil, prétextant l’impossibilité de prendre une garantie hors de l’Hexagone ? Rassurez-vous, valider un financement immobilier étranger depuis la France reste parfaitement accessible si vous apprenez à utiliser votre patrimoine actuel comme un véritable levier de négociation auprès des établissements prêteurs. Nous détaillons pour vous les montages financiers spécifiques et les précautions indispensables pour transformer ce refus initial en une opportunité solide, vous permettant enfin de concrétiser ce projet de vie sans risque inutile.

- Le mur des banques françaises pour un achat hors frontières

- Utiliser votre patrimoine français comme clé de financement

- L’option de la banque locale : un parcours différent

- Tableau de bord : comparatif des solutions de financement

- Les précautions indispensables avant de signer

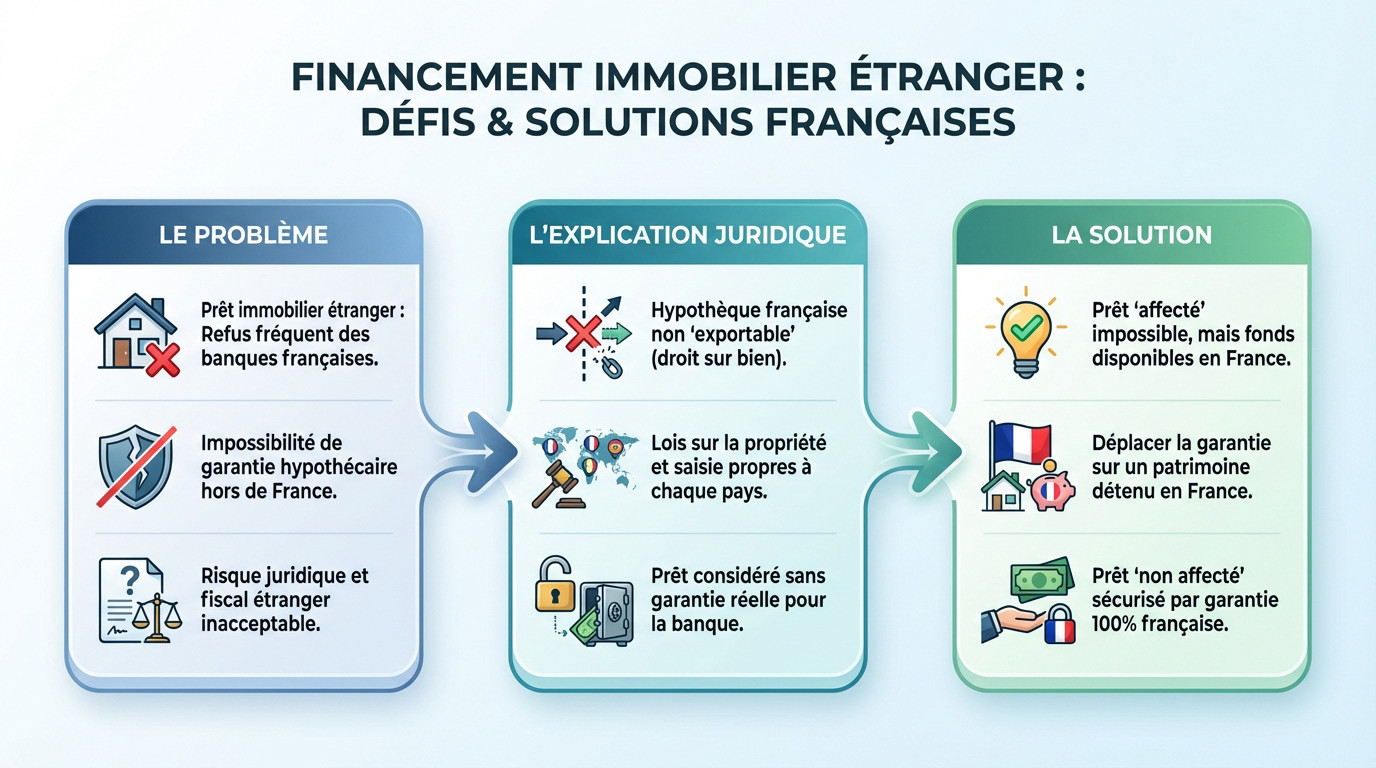

Le mur des banques françaises pour un achat hors frontières

Pourquoi votre banquier dit non pour un prêt immobilier classique

Vous rêvez d’une villa en Espagne ? Attendez-vous à une douche froide de votre conseiller. Pour la grande majorité des demandes de ce type, la réponse est un refus catégorique et immédiat.

Le blocage vient d’une impossibilité technique majeure. La banque ne peut pas prendre de garantie hypothécaire sur une maison située hors de l’Hexagone. Sans ce filet de sécurité, elle n’a aucun moyen de pression si vous arrêtez de payer.

De plus, votre banquier ne maîtrise ni le droit local ni la fiscalité étrangère. Ce flou juridique représente un danger financier inacceptable.

Le casse-tête juridique de la garantie transfrontalière

Une hypothèque est un droit de saisie officiel inscrit sur votre bien. Or, ce privilège juridique français ne s’exporte pas dans le registre cadastral d’un autre État. C’est une frontière infranchissable.

Chaque nation applique ses propres règles strictes concernant la propriété. Une banque tricolore ne peut absolument pas lancer une procédure de saisie à l’étranger comme elle le ferait ici.

Pour le comité des risques, ce dossier est donc considéré comme sans garantie réelle. C’est ce qui rend le projet inviable pour un prêt affecté.

Alors, mission impossible ? pas tout à fait

Ne jetez pas l’éponge tout de suite. Si le crédit « affecté » est mort, obtenir des fonds reste possible. L’astuce consiste à déplacer la garantie sur un patrimoine que vous détenez déjà en France. C’est le pivot de l’opération.

Concrètement, la banque va vous accorder un prêt « non affecté ». L’argent est débloqué pour un usage libre, mais il est solidement sécurisé par une garantie 100% française. C’est la seule clé pour déverrouiller votre financement immobilier étranger.

Utiliser votre patrimoine français comme clé de financement

Vous êtes propriétaire en France ? C’est votre meilleur atout. Votre résidence principale ou locative peut débloquer la situation. La banque ne regarde pas le bien étranger, mais ce que vous possédez ici.

Concrètement, la banque prend une hypothèque sur cette adresse française. Pour que ça marche, le bien doit être entièrement ou presque remboursé. Si un petit crédit traîne encore dessus, pas de panique : la banque peut le racheter pour consolider le dossier.

Côté montant, attendez-vous à recevoir entre 50% et 70% de la valeur du bien mis en garantie. On déduit simplement le capital restant dû éventuel.

Le crédit Lombard : votre épargne comme garantie ultime

Vous préférez ne pas toucher à la pierre ? Le crédit Lombard est l’alternative idéale si vous avez du capital de côté. C’est une solution méconnue pour financer un bien à l’étranger depuis la France.

Ici, votre épargne — souvent une assurance-vie — est mise en gage. C’est le principe du nantissement. L’argent reste investi et continue de travailler pour vous ; il est simplement bloqué temporairement pour rassurer le banquier.

La somme prêtée dépend de la sécurité de vos placements. Vous obtiendrez jusqu’à 100% pour des fonds euros sécurisés, contre 50 à 60% pour des unités de compte plus volatiles.

Le statut du prêt : un détail qui change tout

Avec ces montages, vous obtenez un prêt non affecté. La banque vire une somme globale sur votre compte. Vous n’avez pas à justifier chaque euro dépensé pour la maison de vacances.

L’avantage est une liberté totale. La banque se moque de savoir si vous achetez une maison au Portugal ou une voiture de collection ; sa garantie est en France, c’est tout ce qui compte.

Attention, ce n’est pas un crédit immo classique. Les taux et durées varient. Voyez cela plutôt comme un prêt personnel de gros montant. Il faut bien calculer son coup avant de signer.

L’option de la banque locale : un parcours différent

Frapper à la porte des banques étrangères

Vous n’avez pas de garanties solides en France ? L’autre option est de solliciter un crédit directement dans une banque du pays d’achat. C’est en théorie la voie la plus logique, car la banque locale peut prendre une hypothèque sur le bien en question. Cela reste une méthode courante pour le financement immobilier étranger depuis france.

Mais attention, l’accueil n’est pas toujours chaleureux. Les banques locales sont souvent réticentes à prêter aux non-résidents. Votre profil est plus difficile à évaluer pour elles. Le risque de défaut est perçu comme beaucoup plus élevé.

Les obstacles à prévoir

Attendez-vous à un véritable parcours du combattant administratif. Vos documents français, comme les avis d’imposition ou fiches de paie, devront être traduits par un traducteur assermenté.

La paperasse n’est malheureusement que le début des ennuis potentiels.

- La barrière de la langue et le décalage horaire pour les échanges.

- Des exigences d’apport personnel souvent bien plus élevées (20% à 30% minimum).

- Des taux d’intérêt potentiellement moins favorables ou à taux variable, plus risqués.

- Une législation sur le crédit qui peut être moins protectrice pour l’emprunteur qu’en France.

Le risque de change : l’ennemi silencieux

Si l’achat se fait hors zone euro, je dois vous alerter sur le risque de change. Votre crédit sera libellé en devise locale, mais vos revenus arrivent en euros.

Le danger est concret : si l’euro baisse face à la devise locale, le coût réel de votre mensualité en euros va augmenter. C’est un risque financier majeur à ne pas sous-estimer sur toute la durée du prêt immobilier. Méfiez-vous de ces conditions souvent plus strictes.

Tableau de bord : comparatif des solutions de financement

Face-à-face des trois stratégies

Tout dépend de votre tolérance au risque. Avez-vous un patrimoine solide en France à mobiliser, ou préférez-vous affronter la complexité administrative locale pour préserver vos acquis ?

Ne nous voilons pas la face : beaucoup échouent leur financement immobilier étranger depuis france en sous-estimant les contraintes. La voie française (Hypothèque ou Lombard) offre confort et rapidité, mais exige un solide patrimoine à nantir. À l’inverse, la banque locale isole le risque mais demande un effort de trésorerie violent. Comme le montre le tableau ci-dessous, l’apport personnel requis peut doubler voire tripler à l’étranger, sans compter le risque de change qui pèse sur le coût final. Voici la réalité brute pour choisir votre bataille.

| Critère | Prêt avec garantie hypothécaire (France) | Prêt Lombard (Nantissement) | Prêt bancaire local (Étranger) |

|---|---|---|---|

| Prérequis | Propriétaire d’un bien en France (peu endetté) | Épargne conséquente (assurance-vie, etc.) | Revenus stables, sans patrimoine requis |

| Type de garantie | Hypothèque sur le bien français | Nantissement de l’épargne | Hypothèque sur le bien étranger |

| Complexité administrative | Faible (interlocuteur français) | Très faible (interlocuteur français) | Élevée (barrière de la langue, traductions) |

| Apport personnel | Variable, la garantie peut le remplacer | Nul si garantie suffisante | Élevé (20-30% minimum) |

| Risque principal | Patrimoine français engagé | Épargne bloquée durant le prêt | Risque de change et juridique |

Le verdict : simplicité française contre parcours local

Au final, tout se résume à votre priorité : sécurité ou indépendance des actifs.

Le choix est simple : la voie française offre une tranquillité d’esprit administrative au prix d’une mobilisation de votre patrimoine, tandis que la voie locale préserve votre patrimoine français mais vous expose à une forte complexité.

Les précautions indispensables avant de signer

Une fois le financement sécurisé, le plus dur n’est pas forcément fait. Acheter à l’étranger, c’est entrer dans un autre monde juridique et fiscal. Voici les points de vigilance absolus.

Vérifier le cadre légal : ne signez jamais les yeux fermés

Ne faites pas l’erreur de vous fier uniquement au vendeur ou à l’agent sur place. Il est impératif de s’entourer de professionnels locaux compétents et de confiance. Engagez un avocat ou notaire local spécialisé dans l’immobilier pour les étrangers afin de défendre vos intérêts.

Attention, le rôle du notaire varie radicalement. Contrairement à la France, il peut se contenter d’enregistrer une vente sans vérifier la légalité du titre ou l’absence de dettes sur le bien. C’est un piège classique.

Pour éviter les mauvaises surprises, exigez systématiquement la traduction assermentée de tous les documents avant de signer quoi que ce soit.

Fiscalité : anticiper pour éviter la double peine

N’oubliez pas que le fisc français vous suit partout. En tant que résident fiscal français, vous devez déclarer tous vos biens immobiliers, y compris ceux détenus à l’étranger. Cela concerne l’Impôt sur la Fortune Immobilière (IFI) si vous y êtes assujetti.

Pour ne pas voir votre rentabilité s’évaporer, vérifiez ces points précis :

- Vérifier l’existence d’une convention fiscale bilatérale entre la France et le pays d’achat pour éviter la double imposition.

- Se renseigner sur les impôts locaux : taxe foncière, droits de mutation (équivalent des frais de notaire).

- Comprendre la fiscalité sur les revenus locatifs potentiels et sur la plus-value.

- L’oubli de déclaration peut entraîner de lourdes pénalités de la part de l’administration fiscale française.

S’entourer des bons experts : une nécessité, pas un luxe

L’accompagnement est la véritable clé du succès pour votre financement immobilier étranger depuis france. Un courtier spécialisé dans le financement international peut vous orienter vers la meilleure solution pour votre profil.

Cet investissement, souvent pour une résidence secondaire, ne doit pas tourner au cauchemar. Des experts peuvent vérifier la régularité du bien (permis de construire, cadastre) et vous prémunir contre les arnaques locales. C’est le meilleur moyen d’accompagner les investisseurs vers une acquisition sereine.

Financer un bien hors frontières n’est pas impossible, c’est avant tout une question de stratégie. Que vous misiez sur votre patrimoine français ou une banque locale, la préparation reste votre meilleure alliée. Prenez le temps d’analyser chaque option et faites-vous accompagner pour concrétiser ce rêve en toute sérénité.

FAQ

Comment puis-je financer concrètement mon projet à l’étranger ?

Oubliez le crédit immobilier classique « affecté » au bien, car une banque française ne peut pas saisir une maison à l’autre bout du monde en cas de pépin. Pour réussir, la méthode la plus efficace consiste à utiliser votre patrimoine situé en France comme levier.

Vous avez deux solutions principales : soit vous hypothéquez un bien immobilier français déjà remboursé (prêt de trésorerie hypothécaire), soit vous bloquez une somme d’argent, comme une assurance-vie, en garantie (crédit Lombard). Dans les deux cas, la banque vous prête des liquidités que vous êtes libre d’utiliser pour votre achat hors frontières.

Quelles banques acceptent de prêter pour un bien hors de France ?

Si vous cherchez une banque française qui acceptera une hypothèque sur une villa en Espagne ou un appartement en Thaïlande, la réponse sera presque toujours non. Les banques françaises sont très frileuses face aux risques juridiques qu’elles ne maîtrisent pas à l’étranger.

En revanche, la plupart des grandes banques de réseau françaises ou des banques privées accepteront de vous suivre si vous leur apportez une garantie solide basée en France (immobilier ou épargne). C’est donc souvent votre propre banque actuelle qui sera votre meilleur allié, à condition de proposer le bon montage financier.

Est-il vraiment possible de faire un prêt immobilier directement à l’étranger ?

Oui, c’est tout à fait possible et c’est même la voie la plus logique si vous n’avez pas de patrimoine en France à mettre en garantie. Vous sollicitez alors une banque locale dans le pays où vous achetez, qui prendra une hypothèque directement sur le bien acquis.

Attention cependant, le parcours est souvent plus semé d’embûches : barrière de la langue, nécessité de traductions assermentées et surtout, une exigence d’apport personnel souvent bien plus élevée qu’en France (comptez souvent 30 % minimum).

Dans quel pays est-il le plus facile d’obtenir un crédit immobilier ?

Il n’y a pas de pays « facile », mais les démarches sont généralement plus fluides au sein de la zone euro (comme l’Espagne, le Portugal ou l’Italie) car la monnaie est la même et les cadres juridiques sont plus proches du nôtre. Les banques y sont plus habituées à traiter avec des non-résidents européens.

À l’inverse, obtenir un prêt dans des pays hors UE ou avec des législations très protectrices pour les locaux (comme certains pays d’Asie du Sud-Est) peut relever du parcours du combattant, voire être impossible pour un étranger sans lien fort avec le pays.