L’essentiel à retenir : financer une résidence secondaire impose des conditions plus strictes que pour une résidence principale. Considéré comme un investissement plaisir plus risqué, ce projet demande un dossier financier solide pour convaincre les banques. Une gestion saine est cruciale, d’autant qu’un apport personnel d’au moins 20 % est généralement exigé pour l’obtention du prêt.

Vous rêvez de ce pied-à-terre pour vos vacances, mais avez-vous conscience que le financement résidence secondaire déclenche souvent une alerte chez les banquiers habitués à sécuriser d’abord votre toit principal ? Puisque ce type d’acquisition est perçu comme un luxe risqué, nous détaillons ici les conditions strictes d’octroi et les garanties spécifiques réclamées par les organismes de crédit pour ce projet. Apprenez dès maintenant à structurer un dossier solide pour rassurer votre interlocuteur, maîtriser les coûts annexes et transformer enfin cette envie d’évasion en une réalité tangible.

- Les règles du jeu changent : pourquoi financer une résidence secondaire est différent

- Monter un dossier en béton : ce que la banque attend de vous

- Les solutions de financement sur la table

- L’addition cachée : anticiper tous les frais annexes

- Fiscalité de la résidence secondaire : comment s’y préparer

- Cas particuliers et astuces pour convaincre la banque

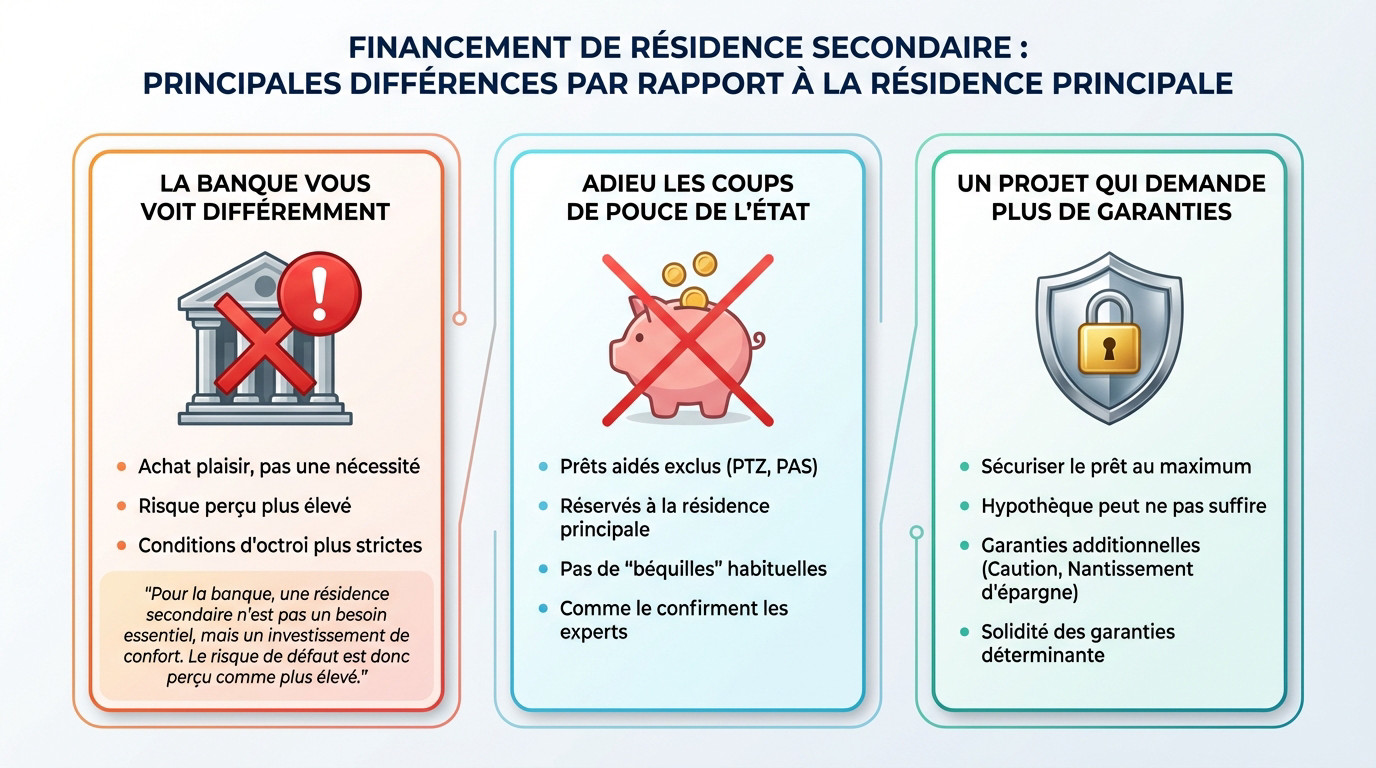

Les règles du jeu changent : pourquoi financer une résidence secondaire est différent

La banque vous voit différemment

Pour votre banquier, ce n’est pas un toit vital mais un achat plaisir, presque un luxe. C’est le premier bien que vous sacrifierez en cas de coup dur financier. Le risque grimpe donc en flèche.

Cette peur du défaut de paiement rend les banques beaucoup plus exigeantes sur votre profil. Elles éplucheront votre dossier avec une rigueur accrue et sans concession.

Pour la banque, une résidence secondaire n’est pas un besoin essentiel, mais un investissement de confort. Le risque de défaut est donc perçu comme plus élevé.

Cette logique dicte toute l’analyse de votre demande. Votre capacité d’épargne sera scrutée pour valider ce financement résidence secondaire. Ils veulent s’assurer que ce projet ne fragilise pas votre équilibre.

Adieu les coups de pouce de l’état

Oubliez les aides publiques, elles disparaissent totalement pour ce type de projet immobilier. Le fameux Prêt à Taux Zéro (PTZ) et le Prêt d’Accession Sociale (PAS) sont hors jeu. Vous devez faire sans ces mécanismes avantageux.

Ces dispositifs ciblent uniquement l’achat de votre résidence principale pour favoriser l’accès à la propriété. C’est une distinction majeure qui alourdit la note finale de votre opération. Vous avancez sans les béquilles habituelles pour boucler votre budget global.

C’est une réalité financière stricte, comme le confirment les experts du secteur bancaire. Ne comptez que sur vos ressources.

Un projet qui demande plus de garanties

La banque va chercher à se blinder au maximum avant de vous suivre. Une simple hypothèque sur la maison de vacances ne suffit pas toujours à les rassurer. Ils veulent une couverture en béton pour limiter les pertes.

Attendez-vous à devoir fournir des sécurités supplémentaires pour débloquer les fonds nécessaires. On parle souvent d’une caution par un organisme spécialisé ou même du nantissement d’un produit d’épargne. Votre assurance-vie pourrait bien servir de gage pour rassurer le prêteur.

La qualité de ces sûretés conditionne directement l’obtention de votre crédit immobilier. Sans garanties solides, le dossier ne passera pas.

Monter un dossier en béton : ce que la banque attend de vous

L’apport personnel, le nerf de la guerre

Pour une résidence principale, 10 % suffisent parfois. Mais ici, les banques ne rigolent pas et la barre est nettement plus haute. Elles exigent un engagement financier bien plus fort de votre part pour valider le projet.

Concrètement, attendez-vous à devoir fournir un apport personnel d’au moins 20%. Cette somme doit impérativement couvrir les frais de notaire et de garantie, tout en finançant une partie du bien lui-même pour rassurer le prêteur.

Comme le confirme le Crédit Agricole, ce seuil est souvent incontournable pour obtenir votre financement résidence secondaire.

Votre taux d’endettement sous haute surveillance

Vous connaissez la règle d’or : le taux d’endettement maximal de 35%, assurance comprise. Pour une maison de vacances, les banques appliquent ce plafond avec une rigidité absolue, sans laisser la moindre marge de manœuvre.

Ne comptez pas sur une dérogation, c’est peine perdue pour ce type d’achat. La banque calculera votre capacité à rembourser ce nouveau prêt EN PLUS de vos charges actuelles, incluant évidemment le crédit de votre résidence principale.

Votre « reste à vivre » doit rester très confortable. Une gestion financière saine et un reste à vivre confortable sont les seules preuves qui rassureront vraiment votre banquier.

Les documents à ne surtout pas oublier

Votre dossier doit être chirurgical. La banque va passer vos finances au peigne fin pour vérifier que vous n’êtes pas une tête brûlée financièrement avant de vous suivre sur ce projet.

Pour éviter que votre demande ne finisse directement à la poubelle, rassemblez impérativement ces éléments :

- Pièces d’identité et justificatifs de situation familiale.

- 3 derniers bulletins de salaire (ou bilans pour les indépendants).

- 2 derniers avis d’imposition.

- 3 derniers relevés de TOUS les comptes bancaires.

- Justificatifs de votre apport personnel.

- Tableaux d’amortissement de vos crédits en cours.

Les solutions de financement sur la table

Une fois votre dossier ficelé, plusieurs options de financement résidence secondaire s’offrent à vous. Passons en revue les montages les plus courants pour concrétiser votre projet.

Le prêt amortissable classique, la voie royale

C’est la formule standard, celle que tout le monde connaît et maîtrise. Avec le prêt amortissable, vous remboursez chaque mois une partie du capital emprunté ainsi que les intérêts calculés par la banque. C’est simple, carré et sans mauvaise surprise pour votre budget mensuel.

La durée de ce crédit s’étale généralement entre 15 et 25 ans selon votre capacité. C’est un choix très sécurisant, car vous voyez votre dette diminuer progressivement mois après mois jusqu’à l’échéance finale. Vous savez exactement où vous allez dès la signature du contrat.

C’est clairement l’option privilégiée par la grande majorité des emprunteurs pour sécuriser ce type d’achat immobilier.

Le prêt in fine, une option pour les investisseurs

Ici, la mécanique change radicalement par rapport au crédit classique. Avec le principe du prêt in fine, vos mensualités ne couvrent que les intérêts pendant toute la durée du prêt. Vous ne remboursez la totalité du capital qu’en une seule fois, tout à la fin.

Ce montage s’adresse surtout aux investisseurs avec un patrimoine déjà solide. La banque exigera le nantissement d’une somme équivalente au capital emprunté, souvent bloquée sur une assurance-vie. C’est une garantie indispensable pour elle afin de couvrir le risque de non-remboursement final.

Son intérêt est principalement fiscal pour ceux qui ont des revenus locatifs importants, car les intérêts restent déductibles.

Penser aux travaux : le prêt dédié ou le regroupement

Une résidence secondaire demande souvent un rafraîchissement ou de lourdes rénovations avant d’être habitable. Ne faites surtout pas l’erreur d’oublier ce poste de dépense, il faut anticiper leur financement dès le départ pour éviter de vous retrouver bloqué financièrement.

Deux routes s’offrent à vous : intégrer une enveloppe travaux directement dans votre prêt immobilier principal ou souscrire un prêt travaux séparé. C’est souvent la solution idéale pour le financement d’une piscine ou la réfection complète d’une toiture ancienne.

Si votre projet est plus ambitieux, vous pouvez aussi financer des travaux d’agrandissement en passant par un regroupement de crédits.

L’addition cachée : anticiper tous les frais annexes

Le prix affiché sur l’annonce n’est que la partie visible de l’iceberg. Pour ne pas avoir de mauvaises surprises, il faut absolument budgétiser tous les coûts cachés.

Les frais d’acquisition, bien plus que le prix de la maison

Ne faites pas l’erreur de réduire les frais d’acquisition aux simples honoraires du notaire. C’est un piège classique : la majorité de cette somme part en réalité dans les caisses de l’État sous forme de taxes, ce qui alourdit considérablement la note finale.

| Type de frais | Estimation du coût |

|---|---|

| Frais de notaire (bien ancien) | 7-8% du prix de vente |

| Frais de notaire (bien neuf) | 2-3% du prix de vente |

| Frais d’agence immobilière | 4-8% du prix de vente |

| Frais de garantie (hypothèque/caution) | 1-2% du montant du prêt |

Le budget de fonctionnement annuel à ne pas sous-estimer

Attention, une maison de vacances coûte de l’argent même quand elle reste vide. C’est une réalité financière qu’il faut accepter : les charges fixes tombent chaque mois, que vous profitiez du soleil sur votre terrasse ou non.

Vous devez impérativement provisionner les postes suivants : assurance habitation, abonnements (eau, électricité), entretien du jardin ou de la piscine.

Beaucoup d’acheteurs se focalisent sur le prix d’achat, mais oublient que l’entretien annuel d’une résidence secondaire peut facilement représenter 3% de sa valeur.

Comment budgétiser votre projet de A à Z

Prenez un moment pour lister chaque dépense avant de vous lancer. C’est la seule méthode fiable pour définir votre enveloppe globale et sécuriser un financement résidence secondaire qui tient la route sur la durée.

- Additionnez le prix d’achat et l’estimation des frais d’acquisition (notaire, agence).

- Ajoutez le coût des éventuels travaux de rénovation ou d’aménagement.

- Estimez le budget annuel (taxes, assurances, entretien) et multipliez-le par deux pour avoir une marge de sécurité.

- Le total vous donne le véritable coût de votre projet. C’est ce montant que votre plan de financement doit couvrir.

Fiscalité de la résidence secondaire : comment s’y préparer

En plus des frais, la fiscalité est un morceau important du puzzle. Mieux vaut savoir à quelle sauce vous allez être mangé pour éviter les sueurs froides.

Les impôts locaux que vous ne pourrez pas éviter

Ne pensez pas échapper au fisc avec cet achat immobilier. En tant que propriétaire, vous serez automatiquement redevable de deux impôts locaux principaux. C’est une charge fixe à anticiper absolument.

Voici le détail précis de la facture locale :

- La taxe foncière : Elle est payée par tous les propriétaires, sans exception.

- La taxe d’habitation : Contrairement aux résidences principales, elle est maintenue pour les résidences secondaires.

Elle peut même être majorée dans les zones tendues. Notez bien que la suppression récente de la taxe d’habitation ne concerne QUE la résidence principale.

La plus-value à la revente, une fiscalité spécifique

Si vous revendez votre bien plus cher que l’achat, attention à la douche froide. La différence, appelée plus-value, est lourdement imposée. L’abattement de 30% de la résidence principale ne s’applique pas. Vous paierez le prix fort sur ce gain financier.

Heureusement, le temps joue en votre faveur avec un mécanisme précis. Il existe un abattement pour durée de détention qui réduit la note. L’exonération d’impôt sur le revenu est totale après 22 ans. Pour les prélèvements sociaux, comptez 30 ans.

Et si vous louez ? l’impact sur vos impôts

Vous envisagez la location saisonnière pour rentabiliser l’investissement ? Les revenus générés sont obligatoirement à déclarer aux impôts chaque année. Ne cachez rien, car l’administration veille au grain.

Ces revenus locatifs entrent généralement dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Ils sont soumis à l’impôt sur le revenu. Le calcul se fait après un abattement forfaitaire (régime micro-BIC) ou déduction des charges réelles. C’est selon votre choix.

Ces revenus peuvent aussi être un argument positif dans le dossier de prêt. Les banques apprécient cette source de cash-flow.

Cas particuliers et astuces pour convaincre la banque

Le parcours est exigeant, mais pas impossible. Voici quelques situations spécifiques et des leviers à actionner pour faire pencher la balance.

Acheter en France quand on est non-résident

Les banques françaises scrutent les dossiers des acheteurs étrangers ou expatriés avec une vigilance accrue. Vous représentez un risque plus élevé pour elles, notamment en cas de besoin de saisie ou de récupération des fonds à distance.

Oubliez les conditions standards : l’exigence grimpe souvent vers un apport personnel de 20 à 30 % du montant total. L’établissement exigera des garanties en béton et une transparence absolue sur la provenance de vos capitaux.

Cette source illustre bien la complexité des démarches pour ces profils internationaux : https://www.privatebanking.societegenerale.com/fr/actualites/acaht-detention-residence-secondaire-france-resident-fiscal-luxembourgeois/.

Utiliser votre résidence principale comme levier

Si votre habitation actuelle est totalement payée ou presque, vous possédez un atout majeur. C’est un actif tangible que les banquiers apprécient particulièrement pour sécuriser un dossier de financement résidence secondaire un peu juste.

Vous pouvez proposer de la mettre en garantie via une hypothèque pour couvrir le nouveau prêt. C’est un signal de confiance massif envoyé à la banque, prouvant votre engagement, mais c’est une décision lourde de sens.

Attention au revers de la médaille : un défaut de paiement mettrait vos deux biens en péril.

La location saisonnière, un argument de poids

Envisager de louer votre bien n’est pas qu’une question fiscale, c’est un vrai levier de négociation. Montrer que la maison peut générer du cash rassure le banquier sur la viabilité de votre projet.

Ne venez pas les mains vides, apportez un business plan crédible. Des estimations de loyers basées sur des annonces voisines réelles et un calendrier d’occupation prévisionnel prouvent que vous ne laissez rien au hasard.

La banque sera alors encline à intégrer une partie, souvent 70 %, de ces revenus futurs dans votre capacité d’emprunt.

Financer votre résidence secondaire est un projet passionnant qui demande de la rigueur. Les règles sont strictes, alors soignez votre apport et anticipez tous les frais. En montant un dossier solide et transparent, vous mettrez toutes les chances de votre côté pour décrocher votre crédit. 🏡

FAQ

Comment financer l’achat de votre résidence secondaire ?

Pour concrétiser ce projet, la voie classique reste le crédit immobilier bancaire. Cependant, sachez que les banques se montrent plus exigeantes que pour une résidence principale. Elles demandent généralement un apport personnel solide, souvent autour de 20 % du prix d’achat, pour couvrir les frais de notaire et de garantie. Votre dossier doit être irréprochable, avec un taux d’endettement qui ne dépasse pas les 33 à 35 % de vos revenus.

Quel est le meilleur type de prêt pour une résidence secondaire ?

Tout dépend de votre profil et de vos objectifs. Le prêt amortissable classique est la solution la plus simple et la plus sécurisante pour la majorité des acheteurs. Si vous avez déjà un patrimoine important ou que vous comptez louer le bien, le prêt in fine peut être une option stratégique pour optimiser votre fiscalité. En revanche, gardez en tête que les prêts aidés par l’État, comme le Prêt à Taux Zéro (PTZ), ne sont pas disponibles pour ce type d’achat.

Quelles aides financières existent pour une résidence secondaire ?

Contrairement aux idées reçues, vous pouvez bénéficier de coups de pouce pour vos travaux, notamment énergétiques. Si MaPrimeRénov’ est exclue, vous êtes éligible à la Prime Énergie (dispositif CEE) pour l’isolation ou le chauffage, ainsi qu’à une TVA réduite à 5,5 % si vous passez par un professionnel. Pensez aussi à vérifier auprès de votre mairie : certaines communes proposent une exonération temporaire de la taxe foncière suite à des travaux de rénovation.