L’essentiel à retenir : souvent réduits à la rémunération du notaire, ces frais sont en réalité composés à 80 % de taxes et déterminent la viabilité de votre emprunt. Une anticipation rigoureuse s’impose, car la facture varie de 7 à 8 % du prix dans l’ancien contre seulement 2 à 3 % dans le neuf.

Saviez-vous que négliger les frais notaire plan financement est l’erreur numéro un qui transforme un dossier prometteur en refus bancaire ? Pour sécuriser votre acquisition, nous vous expliquons comment chiffrer précisément ces sommes et les intégrer intelligemment à votre budget global. Vous découvrirez ici les mécanismes pour optimiser votre apport et verrouiller votre emprunt sans la moindre mauvaise surprise.

- Frais de notaire : l’angle mort de votre projet immobilier

- Décortiquons les « frais de notaire » : bien plus que la paie du notaire

- Neuf ou ancien : un impact direct sur la facture

- Construire un plan de financement à toute épreuve

- Financer les frais avec le credit : le fameux prêt à 110%

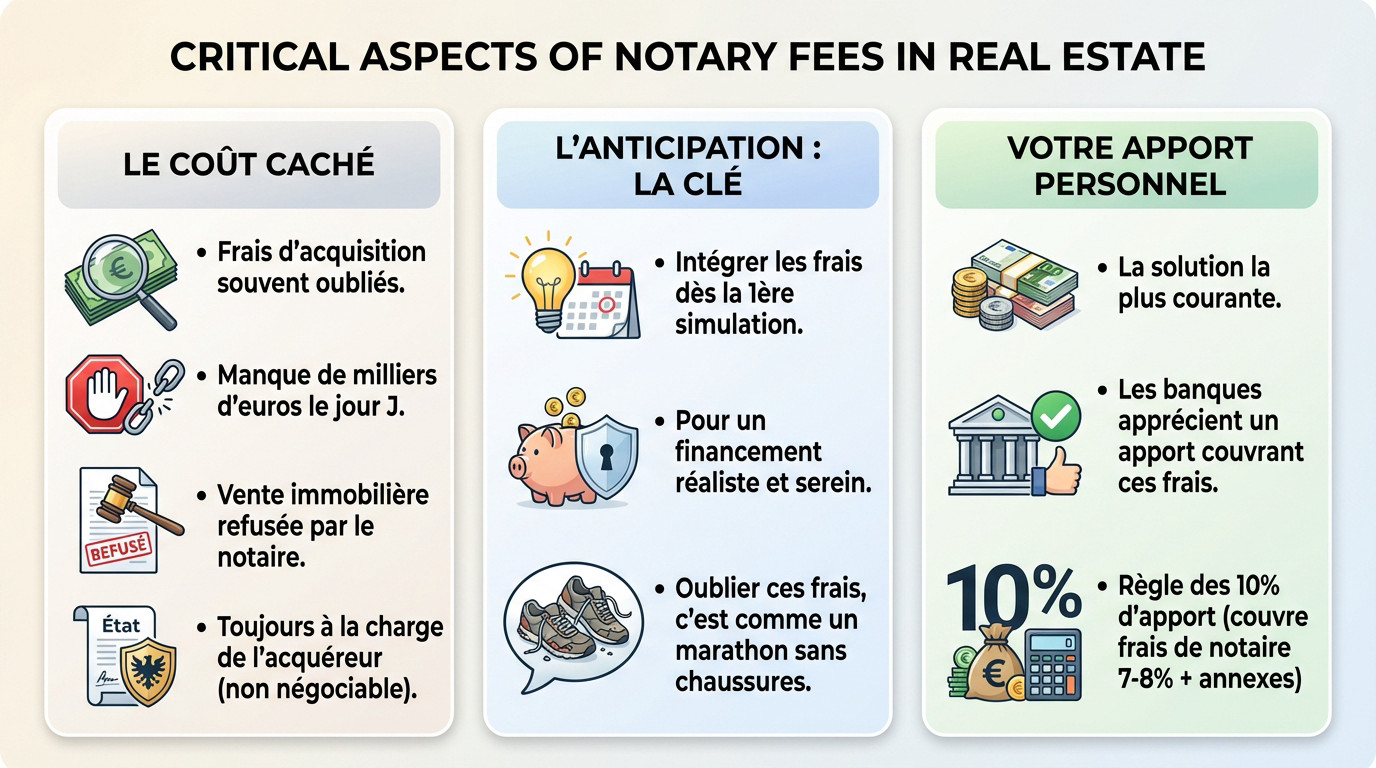

Frais de notaire : l’angle mort de votre projet immobilier

Le coût caché qui fait tout dérailler

Imaginez trouver la perle rare et signer l’offre, totalement euphorique. Pourtant, beaucoup d’acheteurs se focalisent uniquement sur le prix affiché en oubliant un détail qui change tout : les frais d’acquisition.

Le réveil est brutal quand il manque plusieurs milliers d’euros le jour de la signature. Sans cet argent disponible immédiatement, le notaire refusera de finaliser la vente purement et simplement. Votre rêve immobilier s’effondre net, ici et maintenant.

Sachez que ces taxes sont, par défaut, toujours à la charge de l’acquéreur. On ne négocie pas ce point avec l’État.

Anticiper pour ne pas subir : la clé d’un financement serein

La seule parade efficace reste l’anticipation rigoureuse de chaque euro dépensé. Vous devez considérer ces coûts comme une partie intégrante du montant total dès votre toute première simulation bancaire.

Cette rigueur permet d’intégrer les frais notaire plan financement pour obtenir une vision juste. Vous évitez ainsi le piège classique des mauvaises surprises budgétaires qui plombent les nouveaux propriétaires.

Un expert résume bien la situation :

Oublier les frais de notaire, c’est comme préparer un marathon et ne pas acheter de chaussures. La course s’arrête brutalement avant même d’avoir vraiment commencé.

Votre apport personnel : le premier rempart

Pour payer cette note salée, l’apport personnel constitue la solution privilégiée. Les banques exigent souvent que votre épargne couvre au minimum ces frais annexes.

C’est ici qu’intervient la fameuse règle des 10 % d’apport que les banquiers citent souvent. Ce montant sert précisément à régler les frais de notaire (environ 7-8 %) ainsi que les divers frais de dossier ou de garantie indispensables.

Décortiquons les « frais de notaire » : bien plus que la paie du notaire

La part du lion : les taxes pour l’état

On s’imagine souvent payer le notaire, mais c’est une illusion d’optique. Le terme est trompeur. En réalité, environ 80 % du total file directement dans les caisses de l’État et des collectivités locales. C’est une simple collecte d’impôts.

Concrètement, ces taxes lourdes sont les droits de mutation à titre onéreux (DMTO). Vous entendrez aussi parler de droits d’enregistrement ou de taxe de publicité foncière pour désigner cette même ponction fiscale.

Le notaire n’est ici qu’un intermédiaire qui reverse ces sommes majoritairement composés de taxes. Il agit comme un collecteur d’impôts pour le Trésor Public.

La rémunération du notaire et les frais annexes

Mais alors, que reste-t-il pour le travail réel ? Le solde se divise en deux. D’abord, la véritable rémunération du notaire pour son travail de rédaction d’acte et ses conseils juridiques avisés.

- Les émoluments : La rémunération réglementée du notaire. Son tarif est fixé par l’État et est proportionnel au prix de vente.

- Les débours : Le remboursement des sommes que le notaire avance pour vous (documents d’urbanisme, géomètre, etc.). C’est environ 10% des frais.

- La contribution de sécurité immobilière : Une taxe pour l’État (encore une !) pour la publicité foncière, fixée à 0,10 % du prix du bien.

Notez bien que le montant réglé le jour de la signature est une provision. Un ajustement comptable survient quelques mois plus tard, déclenchant souvent un petit remboursement une fois les formalités achevées. C’est un détail qui compte pour vos frais notaire plan financement.

Neuf ou ancien : un impact direct sur la facture

Comprendre la composition de ces frais est une chose, mais leur montant peut radicalement changer selon le type de bien que vous visez. C’est un point à ne surtout pas négliger dans vos recherches pour éviter les déconvenues.

L’immobilier ancien : des frais qui pèsent lourd

Si vous achetez un logement ancien, les frais d’acquisition grimpent généralement entre 7 % et 8 % du prix de vente. C’est la situation la plus courante pour les acquéreurs en France aujourd’hui. Oublier ce poste budgétaire serait risqué pour votre projet. Il faut donc impérativement inclure ces frais de notaire au plan de financement.

Pourquoi une telle somme ? Les droits de mutation, la part de l’État, sont au taux plein, souvent autour de 5,80 %. C’est cette taxe spécifique qui fait toute la différence et place la facture globale entre 7 % et 8 % du prix du bien.

Le neuf : un sérieux avantage pour votre budget

Bonne nouvelle si vous choisissez le neuf : la facture s’allège considérablement. Pour un bien en VEFA ou jamais habité, les frais tombent à 2 % à 3 % du prix d’achat. C’est une économie directe et immédiate pour votre portefeuille.

La raison est fiscale : la taxe de publicité foncière est fortement réduite, fixée à environ 0,715 %. L’acheteur paie déjà la TVA sur le bien, l’État limite donc les autres taxes.

Il y a un autre bonus financier à la clé. L’achat dans le neuf peut aussi vous donner droit à une exonération de taxe foncière pendant deux ans.

Construire un plan de financement à toute épreuve

La méthode : ressources contre dépenses

Pour intégrer correctement vos frais de notaire au plan de financement, la logique est limpide. Vous dressez un tableau simple opposant vos ressources disponibles (votre apport, les prêts) à vos dépenses totales (prix du bien, frais annexes). L’objectif est d’arriver à un équilibre parfait, où chaque euro dépensé est financé.

Ce document est indispensable pour la banque, car il prouve votre sérieux et votre maîtrise du projet. Il ne s’agit pas de bricoler des chiffres, mais de présenter un plan de financement exhaustif et équilibré. Soyez exhaustif et réaliste : c’est votre meilleure garantie pour obtenir votre crédit.

Le tableau de bord de votre projet immobilier

Voyons maintenant concrètement comment l’intégration de ces frais impacte votre budget global à travers ce tableau comparatif.

| Poste | Scénario 1 (Frais payés par l’apport) | Scénario 2 (Frais inclus dans le prêt) |

|---|---|---|

| Prix du bien | 200 000 € | 200 000 € |

| Frais de notaire (estimation 8%) | 16 000 € | 16 000 € |

| Frais de garantie / dossier | 2 500 € | 2 500 € |

| Total à financer | 218 500 € | 218 500 € |

| Apport personnel | 20 000 € | 4 000 € |

| Montant du prêt immobilier à demander | 198 500 € | 214 500 € |

Ce tableau montre clairement que l’inclusion des frais dans le prêt augmente le montant à emprunter et donc le coût total du crédit. En contrepartie, elle réduit l’apport personnel initial nécessaire.

- N’oubliez pas les autres coûts : les éventuels travaux (comme le financement d’une cuisine équipée), les frais de déménagement.

- Pensez aux charges futures : taxe foncière, charges de copropriété.

- Anticipez l’assurance emprunteur : son coût s’ajoute à la mensualité du prêt.

Financer les frais avec le crédit : le fameux prêt à 110%

Le scénario 2 de notre tableau vous a peut-être interpellé. Financer la totalité de l’opération, frais inclus, est-ce vraiment possible ? Penchons-nous sur cette option, souvent appelée « prêt à 110% ».

Le prêt à 110% : une option sous conditions strictes

Concrètement, le prêt à 110 % est un crédit global qui couvre 100 % du prix du bien, plus environ 10 % pour englober les frais notaire plan financement et la garantie.

Mais ne vous y trompez pas : ce n’est pas un droit. Les banques se montrent aujourd’hui très frileuses et réservent cette possibilité à des profils bien spécifiques. Ce n’est clairement plus la norme.

Soyez lucide, un dossier sans apport est nettement plus difficile à défendre et sera examiné à la loupe par l’établissement prêteur.

Montrer patte blanche à la banque

Pour espérer obtenir un tel financement, vous devez impérativement présenter un dossier en béton armé aux yeux du banquier.

Pour une banque, un prêt à 110% est un pari sur votre avenir. Elle ne misera sur vous que si elle est convaincue de votre potentiel et de votre fiabilité.

- Une situation professionnelle stable, de préférence un CDI confirmé.

- Des revenus confortables couplés à une gestion financière impeccable, sans découverts.

- Un faible taux d’endettement après le projet.

- Un reste à vivre suffisant pour le quotidien.

Les risques d’un financement sans apport

Attention au coût. Un prêt à 110% augmente mathématiquement le capital emprunté, et donc le coût total du crédit. Vos mensualités seront logiquement plus élevées ou la durée de remboursement plus longue.

Autre risque majeur : cela réduit votre marge de manœuvre en cas d’imprévu. Sans épargne de précaution, le moindre coup dur peut devenir problématique. Pensez également à l’assurance emprunteur, sur laquelle la Loi Lemoine vous donne plus de flexibilité.

Ne subissez plus les frais de notaire : intégrez-les dès maintenant comme une pièce maîtresse de votre budget. En anticipant ce coût inévitable, vous transformez une contrainte en une sécurité pour votre projet. Une simulation précise reste votre meilleur atout pour avancer sereinement. Vous avez désormais toutes les clés en main pour réussir votre achat immobilier sans fausse note !

FAQ

À combien s’élèvent réellement les frais de notaire ?

C’est la première question à se poser pour calibrer votre budget ! Pour faire simple, comptez environ 7 à 8 % du prix de vente si vous achetez dans l’ancien. C’est la fourchette standard à avoir en tête.

Si vous vous orientez vers un logement neuf, la note sera beaucoup plus douce. Dans ce cas, prévoyez seulement entre 2 et 3 % du prix d’achat. Cette différence énorme s’explique par des taxes allégées par l’État pour soutenir la construction.

Quel montant prévoir pour une maison à 250 000 € ?

Prenons votre calculatrice pour une estimation concrète. Pour un achat dans l’ancien à ce prix, vous devez mettre de côté une enveloppe comprise entre 17 500 € et 20 000 €. C’est une somme conséquente qu’il faut absolument avoir anticipée avant de signer le compromis.

Si cette maison est neuve (achat sur plan ou jamais habitée), le montant à prévoir tombe aux alentours de 5 000 € à 7 500 €. Vous voyez tout de suite l’impact sur votre plan de financement !

Comment calculer mon plan de financement sans rien oublier ?

La méthode est simple : faites un tableau avec deux colonnes. D’un côté, listez toutes vos dépenses : le prix du bien, les frais de notaire (ne les oubliez surtout pas !), les travaux éventuels et les frais de garantie bancaire. De l’autre, notez vos ressources : votre apport personnel et le montant du prêt envisagé.

Pour que le projet tienne la route, l’équilibre doit être parfait entre les deux colonnes. C’est ce document qui prouvera à la banque que vous avez une vision réaliste et sérieuse de votre projet immobilier.

Puis-je inclure les frais de notaire dans mon crédit immobilier ?

C’est techniquement possible, on appelle cela un prêt à 110 % (100 % pour le bien + 10 % pour les frais). Cependant, soyez conscient que les banques sont devenues plus strictes. Elles préfèrent largement que vous payiez ces frais avec votre apport personnel.

Financer les frais de notaire à crédit augmente le coût total de votre emprunt et demande un dossier en béton (revenus stables, épargne résiduelle). Si vous n’avez pas d’apport, parlez-en très tôt à votre conseiller pour vérifier la faisabilité.

Existe-t-il des astuces pour payer moins de frais de notaire ?

Oui, vous avez deux leviers légaux pour alléger un peu la facture ! D’abord, vous pouvez évaluer et déduire la valeur du mobilier restant dans le logement (cuisine équipée, électroménager) du prix de vente, car ces éléments ne sont pas taxés.

Ensuite, si les frais d’agence sont à la charge de l’acquéreur, demandez à les payer séparément du prix du bien. Ainsi, les taxes du notaire ne s’appliqueront pas sur la commission de l’agent immobilier. C’est toujours ça de gagné pour votre budget !