L’essentiel à retenir : le prêt VEFA se distingue par un déblocage progressif des fonds calqué sur l’avancée du chantier. Ce fonctionnement génère des intérêts intercalaires à payer avant d’habiter le logement, un coût à intégrer impérativement dans votre budget. Rassurez-vous, la loi protège l’acheteur en plafonnant ces appels de fonds, par exemple à 35 % aux fondations.

Financer un bien qui n’existe pas encore peut légitimement soulever des inquiétudes sur votre budget mensuel. Heureusement, le vefa crédit immobilier prévoit un déblocage progressif des fonds pour accompagner la construction sans vous mettre dans le rouge. Nous vous expliquons simplement comment gérer les intérêts intercalaires et les étapes de paiement pour concrétiser votre rêve sereinement.

- Le mécanisme du prêt VEFA : un financement au rythme du chantier

- Gérer le remboursement : le casse-tête des intérêts intercalaires

- Obtenir son crédit : les étapes avant le premier coup de pioche

- Les atouts du neuf : pourquoi choisir la VEFA

- Les garde-fous de la VEFA : des garanties solides pour vous protéger

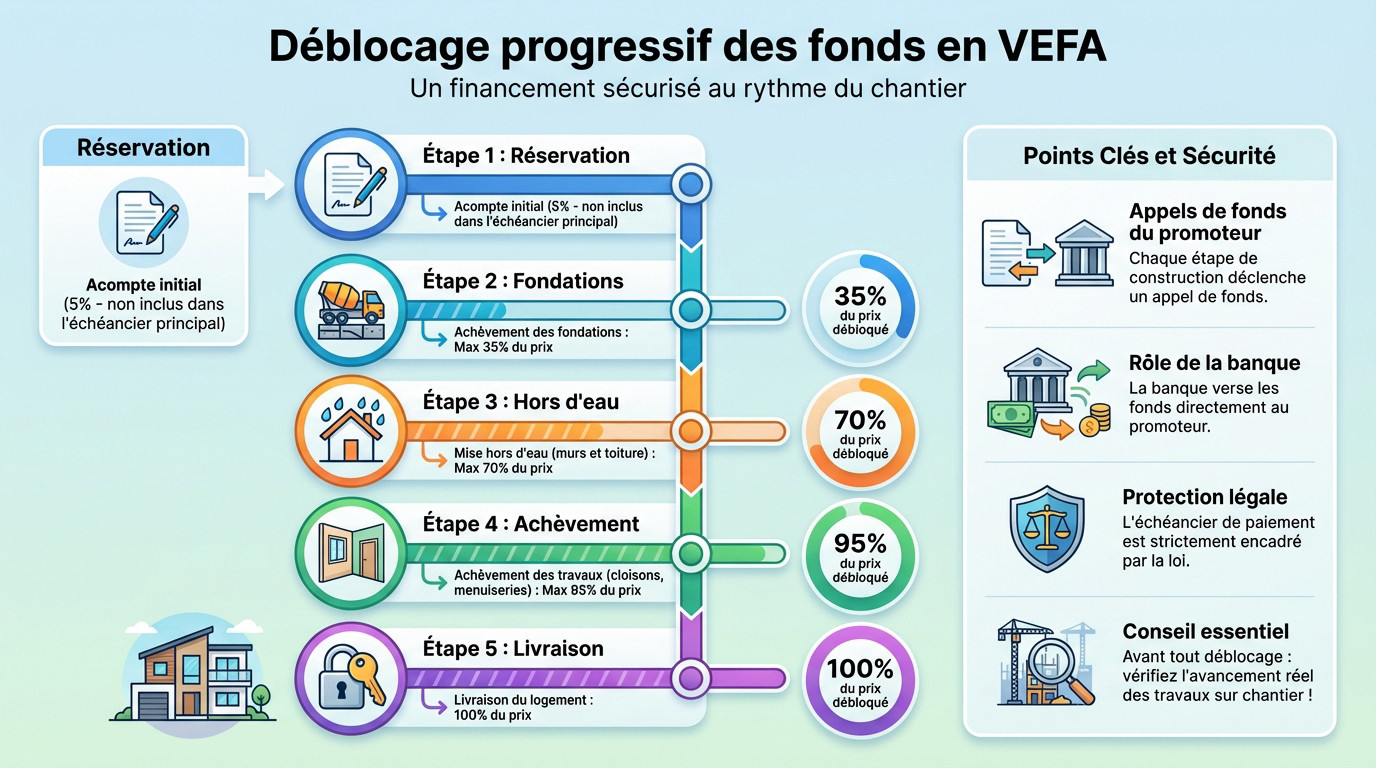

Le mécanisme du prêt VEFA : un financement au rythme du chantier

Payer votre appartement neuf en une fois ? Impossible. Le financement VEFA repose sur une sécurité clé : la banque débloque l’argent au compte-gouttes, suivant strictement l’avancée des murs.

Comprendre les appels de fonds du promoteur

Contrairement à l’ancien, vous ne versez pas tout à la signature. Le paiement est échelonné : votre promoteur envoie des « appels de fonds » successifs.

Chaque facture valide une étape de construction précise. Sur cette preuve, vous autorisez la banque à débloquer une tranche de votre vefa crédit immobilier.

Détail crucial : la banque vire l’argent directement au promoteur, sans passer par votre compte.

L’échéancier de paiement légal : les pourcentages à connaître

Ce découpage n’est pas aléatoire. Il est strictement encadré par la loi pour vous protéger : vous ne payez que ce qui est réellement bâti.

Votre contrat détaille cet échéancier. Voici les plafonds cumulés indépassables :

| Étape de la construction | Pourcentage cumulé maximum du prix |

|---|---|

| Achèvement des fondations | 35% |

| Mise hors d’eau (murs et toiture posés) | 70% |

| Achèvement des travaux (cloisons, menuiseries) | 95% |

| Livraison du logement | 100% |

| Note : Ces pourcentages sont des maximums légaux. Le 5% à la réservation n’est pas inclus ici mais constitue la première étape. | |

Ne validez jamais les yeux fermés. Vérifiez toujours que l’avancement réel des travaux correspond à la facture.

Avant de donner votre feu vert, assurez-vous que les travaux annoncés sont bien réalisés. Une visite de chantier s’impose.

Gérer le remboursement : le casse-tête des intérêts intercalaires

Maintenant que le mécanisme de paiement est clair, une question financière se pose : que remboursez-vous pendant que votre logement n’est même pas encore construit ?

Les intérêts intercalaires, c’est quoi au juste ?

Ce sont des frais réglés uniquement sur l’argent déjà versé par la banque. Tant que vous n’avez pas les clés, vous ne remboursez pas le capital, mais seulement ces fameux intérêts intercalaires.

Si la banque débloque 35 % du prêt, vous payez des intérêts sur cette seule somme. La facture mensuelle grimpe donc à chaque nouvel appel de fonds du chantier.

C’est une dépense à fonds perdus qui s’ajoute au coût total du crédit.

Les trois options de remboursement sur la table

Votre banque propose plusieurs stratégies pour gérer cette période de travaux. Ce choix stratégique impacte directement votre portefeuille.

- Le différé partiel : Vous payez uniquement les intérêts intercalaires et l’assurance emprunteur chaque mois. Le remboursement du capital commence à la livraison.

- Le différé total : Vous ne payez rien pendant la construction. Les intérêts sont capitalisés, c’est-à-dire ajoutés au capital à rembourser plus tard.

- L’amortissement immédiat : Vous commencez à rembourser capital et intérêts dès le premier déblocage. C’est rare et financièrement lourd.

La majorité choisit le différé partiel, plus équilibré pour un projet vefa crédit immobilier. Le différé total, bien que confortable, alourdit la note finale car les intérêts s’accumulent.

Le vrai défi financier de la VEFA, c’est souvent de devoir payer un loyer en même temps que les premières charges du prêt. Anticiper ce cumul est la clé.

Quel différé de remboursement choisir ?

Tout dépend de votre trésorerie. Si vous êtes locataire, le différé partiel ou total évite le « double loyer » et allège vos finances jusqu’à la fin du chantier.

Sans loyer à payer, l’amortissement immédiat ou le différé partiel sont plus malins pour réduire le coût global de l’opération.

Obtenir son crédit : les étapes avant le premier coup de pioche

Le contrat de réservation : la première pierre de votre projet

Considérez le contrat de réservation comme le sésame qui officialise votre intérêt pour un appartement précis. Concrètement, ce document « « bloque » le bien pour vous, empêchant le promoteur de le proposer à un autre acheteur.

Son rôle est central : il fige le prix, décrit les caractéristiques du logement et fixe la date de livraison prévisionnelle. C’est sur la base de ces éléments que vous allez démarcher les banques pour votre vefa crédit immobilier.

Vous devrez verser un dépôt de garantie, souvent 5 %. Pas de panique, vous bénéficiez d’un délai de rétractation de 10 jours pour changer d’avis sans frais.

Monter son dossier de financement : ce que la banque regarde

Le dossier ressemble à celui d’un achat classique. La banque va évaluer votre solvabilité à la loupe : elle vérifie la stabilité de vos revenus, la tenue de vos comptes et votre taux d’endettement.

L’apport personnel est votre meilleur allié. Il rassure l’établissement prêteur et couvre généralement les frais de notaire ainsi que le dépôt de garantie. Une bonne simulation de crédit immobilier en amont est une excellente idée.

De l’offre de prêt à la signature chez le notaire

Une fois votre dossier validé, la banque émet une offre de prêt. Attention, vous ne pouvez pas signer immédiatement : la loi impose un délai de réflexion de 10 jours avant de l’accepter.

Grâce à la condition suspensive d’obtention de prêt inscrite dans votre contrat de réservation, vous êtes protégé. Si le financement est refusé, vous récupérez votre dépôt de garantie intégralement. Vous ne perdez rien.

L’ultime étape est la signature de l’acte de vente authentique chez le notaire. C’est officiel : vous devenez propriétaire du sol et des constructions à venir.

Les atouts du neuf : pourquoi choisir la VEFA

Financer en VEFA a ses particularités, c’est certain. Mais ce montage est la contrepartie d’avantages que l’immobilier ancien ne peut tout simplement pas offrir.

Des avantages financiers non négligeables

Comprendre le duo VEFA crédit immobilier permet de débloquer des gains financiers immédiats souvent sous-estimés par les acheteurs classiques.

- Frais de notaire réduits : Comptez seulement 2 à 3 % du prix, contre 7 à 8 % dans l’ancien. Une économie massive.

- Exonération de la taxe foncière : La plupart des communes vous en dispensent totalement pendant les deux premières années.

- TVA réduite : En zone ANRU et sous conditions, la TVA chute radicalement à 5,5 % au lieu de 20 %.

Ces économies substantielles viennent directement amortir le prix d’achat, compensant souvent le surcoût initial.

L’impact des normes RE2020 sur votre dossier

Désormais, le neuf ne se conçoit plus sans la stricte Réglementation Environnementale 2020 (RE2020). Cette norme impose une performance énergétique de haut vol pour chaque construction. Vous évitez ainsi les passoires thermiques et garantissez la valeur verte de votre patrimoine.

Pour la banque, c’est un argument béton. Un logement sobre signifie des factures allégées et donc un reste à vivre plus confortable pour rembourser. Cela peut améliorer votre dossier de financement en rassurant le prêteur sur votre solvabilité future.

Un logement personnalisé et sans travaux

Imaginez emménager sans avoir à gérer la poussière ou les entrepreneurs en retard. Ici, vous profitez d’un bien qui ne réclame aucun travaux de rénovation. C’est l’assurance d’éviter les mauvaises surprises budgétaires pour les dix années à venir.

L’autre force, c’est la personnalisation totale de votre intérieur. Vous décidez de tout, du carrelage à la disposition de la cuisine, bien avant la remise des clés. Votre logement vous ressemble vraiment dès le premier jour, sans compromis.

Les garde-fous de la VEFA : des garanties solides pour vous protéger

Acheter sur plan peut sembler risqué, on a souvent peur de payer pour du vent. Heureusement, la loi a prévu une série de protections très robustes pour sécuriser votre investissement.

La garantie financière d’achèvement (GFA) : votre parachute

Considérez la GFA comme votre ceinture de sécurité absolue avant la remise des clés. C’est une assurance que le promoteur doit obligatoirement souscrire, sans exception.

Son rôle est simple mais vital : si le promoteur fait faillite en plein chantier, un organisme financier prend immédiatement le relais. La banque ou l’assureur finance alors la fin des travaux à sa place. Vous avez donc la certitude totale d’être livré, quoi qu’il arrive.

Les garanties après la livraison du bien

Une fois les clés en main, vous n’êtes pas lâché dans la nature. Plusieurs garanties légales prennent le relais pour couvrir les éventuels défauts de construction :

- Garantie de parfait achèvement (1 an) : Couvre tous les désordres signalés sur le procès-verbal de livraison.

- Garantie biennale (2 ans) : Concerne le bon fonctionnement des équipements « dissociables » (robinetterie, volets roulants…).

- Garantie décennale (10 ans) : La plus importante, elle couvre les dommages graves qui affectent la solidité du bâtiment.

Attention tout de même, si la qualité est garantie, le timing l’est moins. Des recours en cas de retard de livraison existent heureusement pour vous indemniser si le chantier s’éternise.

L’assurance dommages-ouvrage : la sécurité avant tout

Sachez que l’assurance dommages-ouvrage est souscrite par le promoteur pour votre compte. Elle est indissociable de la garantie décennale et vous protège sur le long terme.

Son but ? En cas de sinistre relevant de la décennale, elle préfiance les travaux de réparation rapidement, sans attendre qu’un tribunal détermine les responsabilités. C’est un gain de temps précieux pour protéger votre apport personnel investi dans le bien.

Vous l’avez compris, le financement en VEFA a ses règles, mais elles sont là pour sécuriser votre projet. En anticipant les étapes et les intérêts intercalaires, vous gardez la maîtrise de votre budget. Il ne vous reste plus qu’à patienter jusqu’à la livraison pour profiter de votre logement neuf tout confort. À vous de jouer ! 🔑

FAQ

Pourquoi se lancer dans un achat en VEFA ?

Acheter en l’état futur d’achèvement présente de solides atouts, tant pour votre confort que pour votre portefeuille. Vous profitez d’un logement neuf, aux dernières normes énergétiques (RE2020), ce qui garantit des factures allégées et aucun travaux à prévoir. Côté finances, les frais de notaire réduits et l’échelonnement des paiements sont des avantages majeurs.

Quels sont les risques d’acheter sur plan et comment s’en protéger ?

La crainte principale concerne l’arrêt du chantier ou la faillite du promoteur. Heureusement, la loi vous protège grâce à la Garantie Financière d’Achèvement (GFA). Cette assurance obligatoire garantit que votre logement sera terminé et livré, quoi qu’il arrive au promoteur. Vous êtes donc couvert contre le « pire » scénario.

À quel moment commence-t-on à rembourser le crédit ?

Tout dépend de l’option choisie avec votre banque. Le plus souvent, pendant la phase de travaux, vous ne payez que les intérêts intercalaires calculés sur les sommes débloquées. Le remboursement du capital […] ne commence généralement qu’à la remise des clés.

Y a-t-il des inconvénients à financer un bien neuf ?

Le principal défi est financier : il faut souvent assumer un double effort pendant la construction. Vous devez continuer à payer votre loyer actuel tout en réglant les premiers frais du crédit (intérêts intercalaires). De plus, le prix au m² est souvent plus élevé dans le neuf que dans l’ancien, bien que cela se compense par l’absence de travaux.

À combien s’élèvent les frais de notaire dans le neuf ?

C’est excellente nouvelle pour votre budget : ils sont bien moins élevés que dans l’ancien. Comptez environ 2 à 3 % du prix d’achat pour un bien en VEFA, contre 7 à 8 % pour un logement ancien. Sur un projet à 200 000 euros, cela représente une économie de près de 10 000 euros.