L’essentiel à retenir : le crédit responsable permet de financer des projets écologiques concrets, comme la rénovation énergétique ou la mobilité douce, en s’appuyant sur des critères ESG. Plus qu’un geste pour la planète, c’est une solution efficace pour réduire les factures et valoriser son patrimoine, transformant l’emprunt en un investissement durable et rentable.

Vous aimeriez réduire votre empreinte écologique, mais le coût élevé des travaux de rénovation freine vos ambitions et inquiète votre portefeuille ? Le crédit développement durable est justement conçu pour lever ces barrières financières en vous aidant à investir sereinement dans un avenir plus vert. Découvrez comment ce financement spécifique transforme vos projets en économies réelles sur vos factures tout en augmentant la valeur de votre bien.

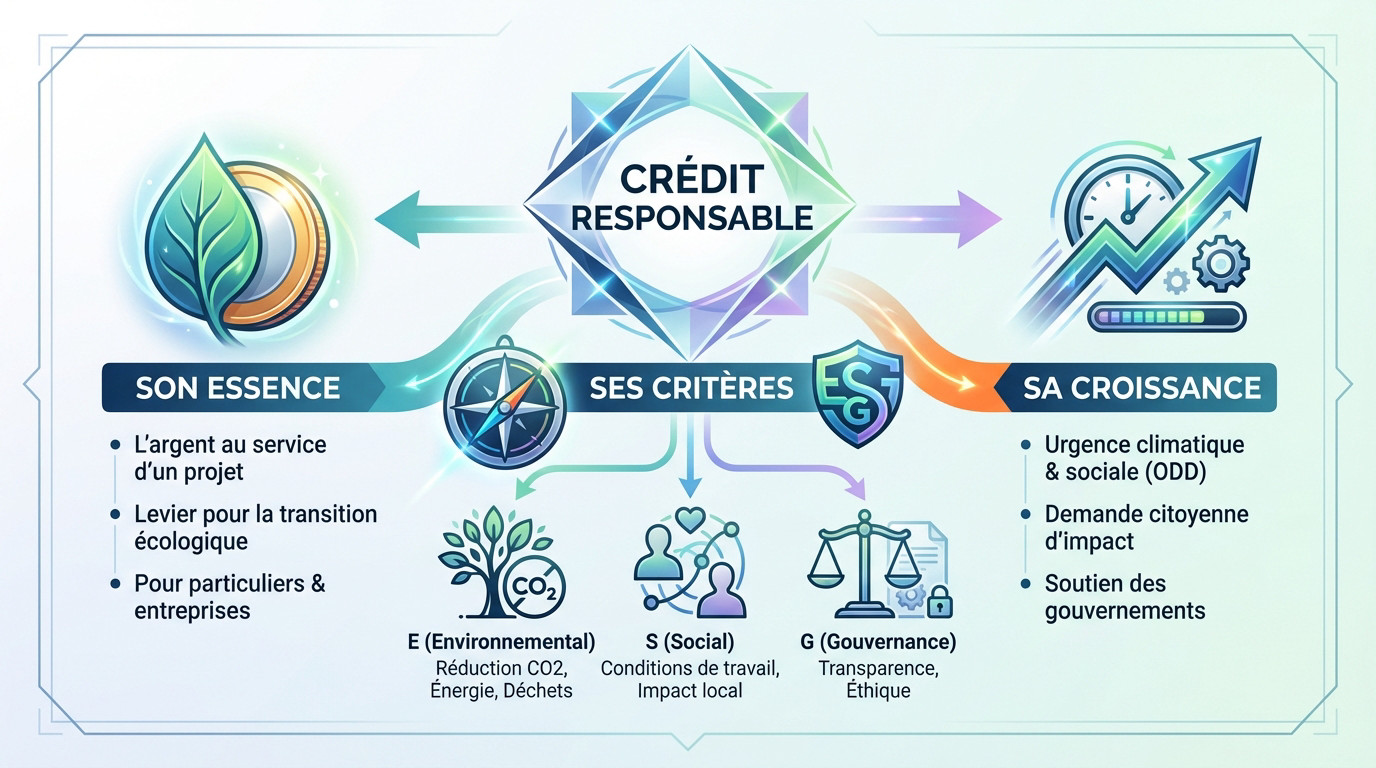

- Le crédit responsable, c’est quoi au juste ?

- Concrètement, quels projets peut-on financer ?

- Au-delà des murs : les autres visages du crédit vert

- Les bénéfices concrets : pour vous et pour la planète

- Le défi mondial du financement durable

Le crédit responsable, c’est quoi au juste ?

Le concept de « crédit développement durable » peut sembler flou ou purement marketing au premier abord. Pourtant, il s’agit en réalité d’un outil financier très concret, conçu pour aligner votre argent avec vos valeurs.

Dépasser le simple prêt : l’argent au service d’un projet

Un financement responsable n’est pas un crédit comme les autres. Son but n’est pas seulement de permettre un achat standard. Il vise à orienter l’argent vers des projets qui ont un impact positif réel. L’idée est simple : utiliser la finance comme un levier pour la transition écologique.

C’est un prêt accordé pour financer des initiatives qui respectent des normes environnementales, sociales et de bonne gouvernance. On parle souvent de critères ESG pour qualifier ces dossiers. C’est le cœur du système.

Cela concerne tout le monde, sans exception. Que vous soyez un particulier ou une entreprise, ce type de financement est pensé pour vous aider à agir. C’est une démarche gagnant-gagnant.

Les fameux critères esg : la boussole du financement durable

Il faut démystifier l’acronyme ESG une bonne fois pour toutes. Ce n’est pas un jargon complexe réservé aux initiés. Ce sont trois piliers qui permettent d’évaluer la « responsabilité » d’un projet ou d’une entreprise.

Détaillons chaque lettre pour y voir clair. E pour Environnemental : réduction des émissions de CO2, économies d’énergie, gestion des déchets. S pour Social : conditions de travail, impact sur les communautés locales. G pour Gouvernance : transparence, éthique des affaires.

Les banques utilisent cette grille d’analyse pour s’assurer que l’argent prêté va dans la bonne direction. C’est une garantie solide pour l’emprunteur et pour la planète.

Pourquoi on en parle autant maintenant ?

Ce n’est pas une mode passagère, loin de là. C’est une réponse à une urgence collective : le changement climatique et les inégalités sociales grandissantes. Les Objectifs de Développement Durable (ODD) de l’ONU ont fixé un cap.

Les citoyens sont de plus en plus demandeurs de sens dans leur consommation et leurs investissements quotidiens. Ils veulent que leur argent ait un impact positif concret. Les organismes de crédit s’adaptent.

Les gouvernements encouragent aussi cette dynamique via des aides et des réglementations strictes. Le financement durable est devenu un enjeu économique et politique majeur.

Concrètement, quels projets peut-on financer ?

La rénovation énergétique : le champion toutes catégories

Le domaine roi du crédit développement durable reste l’amélioration de l’habitat. C’est logique car nos logements engloutissent une énergie folle. Agir sur ce point a un impact immédiat.

Cela va de l’isolation des combles au remplacement de vos vieilles fenêtres. Tout projet visant à alléger la facture énergétique est potentiellement éligible. C’est vraiment le cœur de la démarche.

| Type de travaux | Objectif principal | Exemples concrets |

|---|---|---|

| Isolation thermique | Réduire les déperditions de chaleur | Murs, toiture, planchers, fenêtres double/triple vitrage. |

| Système de chauffage | Utiliser une énergie plus propre et efficace | Pompe à chaleur, chaudière biomasse, poêle à granulés. |

| Énergies renouvelables | Produire sa propre électricité/eau chaude | Panneaux solaires photovoltaïques, chauffe-eau solaire. |

Les conditions pour en bénéficier : ce qu’il faut savoir

Ce type de prêt ne s’obtient pas sans respecter quelques règles strictes. Ces critères garantissent que l’argent finance bien des projets à impact. C’est une sécurité indispensable pour tout le monde.

- Être propriétaire (occupant ou bailleur).

- Le logement doit être une résidence principale.

- Les travaux doivent être réalisés par un artisan certifié RGE (Reconnu Garant de l’Environnement).

Vous devrez souvent fournir des devis précis pour monter votre dossier bancaire. C’est une étape administrative, certes, mais elle cadre parfaitement le projet. Cela aide à préparer le budget pour votre projet immobilier avec précision. Ainsi, vous assurez que tout est en ordre.

Le coup de pouce des aides publiques

Notez bien que ces crédits se cumulent souvent avec les aides de l’État. C’est un levier financier puissant que vous auriez tort de négliger. Passer à côté serait une erreur coûteuse. Pensez tout de suite à l’Éco-prêt à taux zéro ou MaPrimeRénov’.

Cette synergie est voulue par les pouvoirs publics pour accélérer la transition. L’idée est de vous inciter à franchir enfin le pas de la rénovation. L’histoire du crédit d’impôt développement durable (CIDD) en France illustre bien cette volonté politique.

D’ailleurs, ce dispositif a touché une résidence principale sur quatre entre 2005 et 2010. C’est ce que révèle une étude sur le sujet très détaillée. Cela prouve l’ampleur du mouvement.

Au-delà des murs : les autres visages du crédit vert

Si la rénovation de l’habitat est la star des financements responsables, le champ des possibles est en réalité bien plus vaste. L’idée s’adapte à différentes échelles et besoins.

La mobilité douce : rouler plus propre

Après le logement, les transports sont un enjeu majeur pour réduire notre empreinte carbone. Vous ne le savez peut-être pas, mais le crédit développement durable s’attaque aussi à ce poste de dépense critique. C’est un levier efficace pour changer nos habitudes de déplacement.

Concrètement, ces prêts financent l’achat d’un véhicule électrique ou hybride, souvent onéreux à l’acquisition. Ils couvrent aussi l’achat d’un vélo à assistance électrique (VAE) pour vos trajets quotidiens. Vous pouvez même inclure l’installation d’une borne de recharge directement à votre domicile.

La bonne nouvelle, c’est que ces emprunts bénéficient parfois de conditions très avantageuses, comme des taux à 0 %. L’objectif affiché est toujours le même : encourager le passage massif à des modes de transport moins polluants. C’est gagnant pour votre portefeuille et pour l’air que nous respirons.

Le microcrédit responsable : un coup de pouce pour les petits projets

Il ne faut pas croire que le financement vert est réservé aux gros chantiers ou aux budgets conséquents. Il existe une solution adaptée à une échelle plus modeste. On parle alors de microcrédit développement durable pour soutenir des initiatives locales. C’est la preuve que chaque geste compte, peu importe sa taille.

Sa spécificité réside dans son accessibilité aux personnes ayant des revenus modestes ou portant des projets professionnels à vocation sociale. Parfois, cela peut prendre la forme d’un mini crédit rapide pour débloquer des besoins ponctuels. C’est un outil d’inclusion financière puissant.

Imaginez pouvoir financer une formation en agriculture biologique ou acheter du matériel pour une activité d’artisanat local respectueuse de l’environnement. C’est exactement là que la finance se met au service de l’insertion et de l’économie locale. Ces petits projets tissent le lien social de demain.

Pour les entreprises : financer sa transition

Les particuliers ne sont pas les seuls concernés, car les entreprises restent des acteurs clés de la transition écologique. Elles aussi peuvent désormais recourir à des financements fléchés pour transformer leur modèle. C’est souvent une question de survie économique face aux nouvelles normes.

- Améliorer l’efficacité énergétique d’un bâtiment industriel vieillissant.

- Investir dans une flotte de véhicules « propres » pour les commerciaux.

- Développer un nouveau produit éco-conçu moins gourmand en ressources.

Le mécanisme est incitatif : certaines entreprises voient le taux de leurs crédits baisser si leur performance RSE globale s’améliore. Plus elles sont « vertueuses », moins leur crédit leur coûte cher au final. C’est une prime directe à la responsabilité.

Les bénéfices concrets : pour vous et pour la planète

S’engager dans une démarche de financement responsable, c’est bien. Mais concrètement, qu’est-ce qu’on y gagne ? Les avantages sont plus nombreux.

Un portefeuille qui respire mieux

Parlons cash : rénover, c’est arrêter de jeter l’argent par les fenêtres. Une passoire thermique vous coûte une fortune chaque hiver. Avec un logement isolé, vos factures d’énergie chutent drastiquement.

Le financement responsable n’est pas une dépense, mais un investissement sur l’avenir de votre portefeuille et celui de la planète. Chaque euro investi réduit les factures de demain.

Certains prêts verts affichent des taux d’intérêt attractifs pour motiver les troupes. Les banques encouragent ces projets solides. Il est toujours judicieux de chercher à optimiser son crédit pour payer moins sur la durée.

Valoriser son patrimoine sur le long terme

Regardez le marché : la valorisation du bien immobilier dépend désormais de son étiquette énergie. Une maison avec un bon Diagnostic de Performance Énergétique (DPE) se vend plus cher et plus vite. C’est un fait sur le marché actuel.

C’est un investissement pour l’avenir, car les règles vont se durcir. Avoir une « passoire thermique » deviendra un vrai handicap financier. Vous risquez de voir la valeur de votre bien s’effondrer.

Financer des travaux de rénovation maintenant, c’est anticiper l’avenir. C’est s’assurer que son patrimoine ne perd pas de sa valeur, bien au contraire. Vous transformez une contrainte en opportunité.

Agir à son échelle pour un impact global

Il y a aussi ce sentiment puissant de faire ce qui est juste : la satisfaction d’agir. Participer à la lutte contre le réchauffement climatique est une source de fierté. On dort mieux dans une maison saine.

Ne sous-estimez pas l’effet « boule de neige » de votre action. Chaque projet individuel, mis bout à bout, contribue à un effort collectif massif. C’est la force du nombre qui change la donne.

Voici ce que le crédit développement durable vous apporte réellement :

- Réduction des factures d’énergie

- Amélioration du confort de vie (moins de froid, de bruit)

- Augmentation de la valeur du bien immobilier

- Alignement de ses finances avec ses valeurs personnelles

Le défi mondial du financement durable

Votre crédit pour une pompe à chaleur peut sembler être une goutte d’eau, mais il s’inscrit dans un enjeu planétaire bien plus vaste : comment financer la transition de toute notre économie ?

Des besoins de financement colossaux

On parle souvent de millions, mais ici, il faut viser beaucoup plus haut. Atteindre les Objectifs de Développement Durable (ODD) exige des milliers de milliards de dollars, un montant astronomique. Soyons réalistes : les États, seuls, n’ont pas les épaules pour porter ce fardeau financier.

C’est là que le secteur privé entre en scène pour changer la donne. Les banques et les investisseurs doivent impérativement jouer leur rôle. Leur capacité unique à mobiliser des capitaux massifs devient le moteur indispensable de cette transformation économique.

Les chiffres donnent le vertige et montrent l’ampleur de la tâche. Le Rapport 2024 sur le financement du développement durable évalue le manque à gagner : il faut trouver environ 4 000 milliards de dollars supplémentaires chaque année.

Les freins actuels : dette et inégalités

Le système actuel marche malheureusement sur la tête. De nombreux pays en développement sont littéralement étranglés par la dette, incapables de respirer financièrement. Pire encore, leurs remboursements engloutissent souvent plus d’argent que leurs budgets alloués à la santé ou à l’éducation.

Face au déficit de financement, l’ONU appelle à un ‘Stimulus ODD’ de 500 milliards de dollars, soulignant l’urgence de réorienter les flux financiers vers un avenir soutenable.

Ajoutez à cela les tensions géopolitiques et la crise climatique, et le tableau s’assombrit considérablement. Résultat ? Le fossé financier entre les nations riches et les pays pauvres ne cesse de se creuser dangereusement.

Les solutions à l’étude : vers une finance mondiale repensée

Heureusement, ça bouge enfin en coulisses pour corriger le tir. Des réformes majeures de l’architecture financière internationale sont actuellement sur la table des négociations. L’objectif est simple : rendre le système plus juste, plus efficace et moins déséquilibré.

Prenez des mécanismes comme les marchés du carbone, par exemple. S’ils sont bien pilotés, ils peuvent débloquer des fonds pour les pays vulnérables en liant croissance économique et action climatique, comme le confirme un rapport de la CNUCED.

Votre choix d’un crédit développement durable n’est donc pas anodin. Il participe directement à ce mouvement global. C’est un signal fort envoyé au marché : oui, vous exigez une finance plus éthique.

Choisir un crédit responsable, c’est donner du sens à votre argent. En plus de réaliser des économies sur vos factures, vous agissez concrètement pour l’environnement. C’est une solution gagnant-gagnant pour votre portefeuille et la planète. N’attendez plus pour aligner vos projets avec vos valeurs et construire un avenir durable !

FAQ

C’est quoi exactement, un crédit développement durable ?

Pour faire simple, c’est un emprunt bancaire classique, mais avec une « conscience ». Contrairement à un prêt personnel lambda où l’utilisation des fonds est libre, ici, l’argent doit impérativement servir à financer un projet ayant un impact positif. C’est ce qu’on appelle souvent un financement fléché, qui respecte des critères précis liés à l’environnement ou au social.

Concrètement, cela permet de financer des travaux de rénovation énergétique pour votre logement ou l’achat d’un véhicule propre. Pour vous, c’est l’assurance que votre projet participe activement à la transition écologique, tout en bénéficiant parfois de taux plus attractifs de la part des banques.

Quels sont les différents types de crédits responsables ?

On distingue généralement trois grandes familles de financements verts accessibles aux particuliers. Le plus courant est le prêt travaux rénovation, spécifiquement dédié à l’isolation, au chauffage ou aux énergies renouvelables pour réduire votre facture énergétique.

Il y a ensuite le crédit mobilité durable, pensé pour faciliter l’achat d’une voiture électrique, hybride ou même d’un vélo à assistance électrique. Enfin, le microcrédit personnel joue un rôle social majeur en aidant des personnes exclues du système bancaire classique à financer des projets d’insertion ou de mobilité.

Quelles aides financières existent pour compléter mon crédit ?

C’est la bonne nouvelle : un crédit responsable vient rarement seul. Vous pouvez souvent l’associer à trois grands types de soutiens pour réduire la note. En tête de liste, on trouve les aides de l’État comme MaPrimeRénov’, qui finance une partie des travaux selon vos revenus.

Pensez aussi aux Certificats d’Économie d’Énergie (CEE), des primes versées par les fournisseurs d’énergie, et bien sûr à l’Éco-prêt à taux zéro. Bien que ce soit un prêt, il agit comme une aide puisque c’est l’État qui paie les intérêts à votre place. N’hésitez pas à solliciter un conseiller France Rénov’ pour faire le tri.