Ce qu’il faut retenir : un dossier bloqué résulte souvent de contraintes techniques comme le taux d’usure plutôt que d’une mauvaise gestion. Une préparation rigoureuse, passant par le lissage des comptes ou la délégation d’assurance, transforme un profil risqué en emprunteur fiable. Cette stratégie permet de contourner les refus automatiques, prouvant qu’avec les bons leviers, l’accès au crédit reste possible.

Vous pensez que votre projet est définitivement bloqué par un crédit dossier difficile ? Ces témoignages prouvent qu’il est tout à fait possible de rassurer les banques et d’obtenir un financement, même avec un parcours financier complexe ou un profil atypique. Découvrez les stratégies gagnantes et les leviers méconnus qui ont permis à ces emprunteurs de transformer un refus catégorique en une victoire.

- Dossier difficile : décryptage d’un refus annoncé

- Portraits croisés : ils ont retourné la situation

- Les stratégies gagnantes pour monter un dossier en béton

- Au-delà du prêt classique : les solutions qui font la différence

- Quand le refus persiste : l’ultime recours

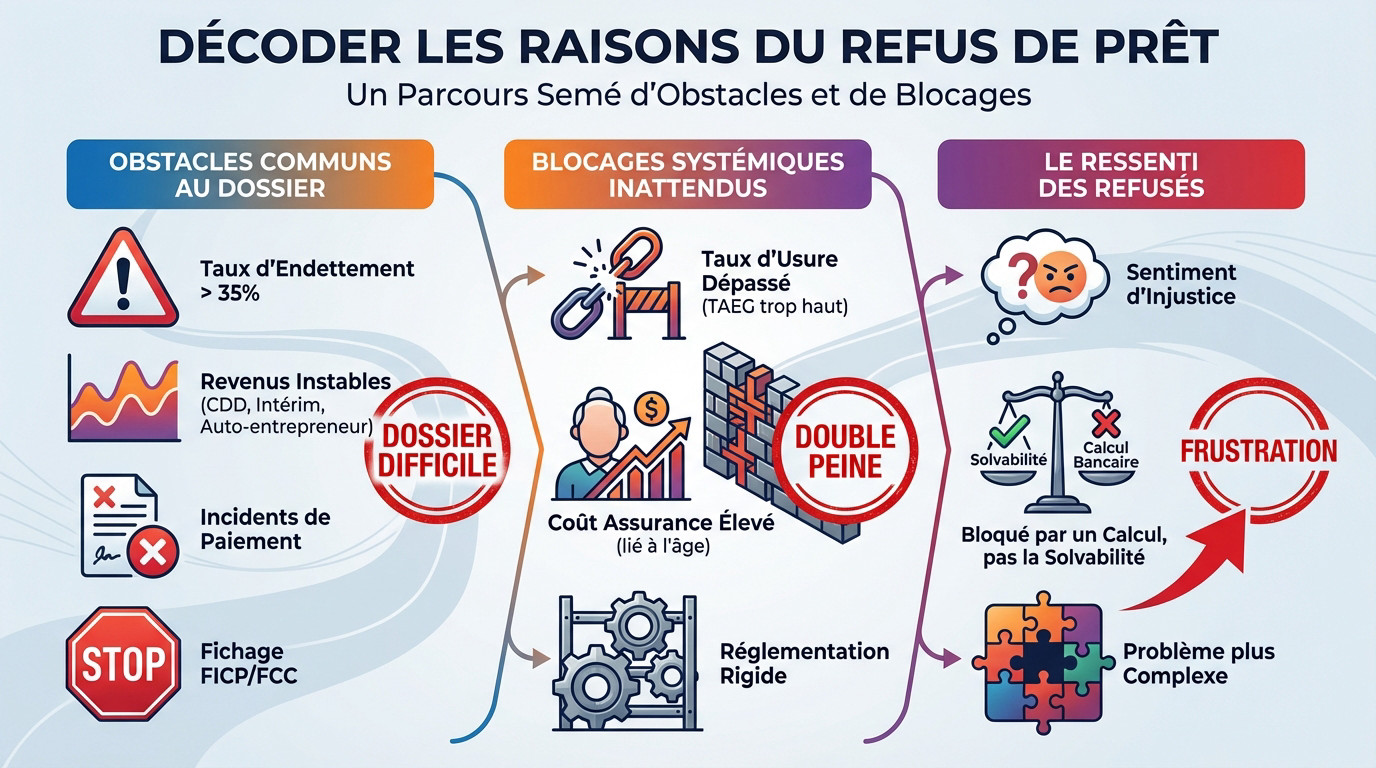

Dossier difficile : décryptage d’un refus annoncé

Qu’est-ce qui coince vraiment dans un dossier ?

Avoir un crédit dossier difficile n’est pas une fatalité, c’est surtout un signal d’alarme pour les banques. Voici les points précis qui font souvent tiquer les prêteurs.

Regardons les faits : un taux d’endettement élevé dépassant les 35 % est souvent rédhibitoire. Ajoutez des revenus instables comme l’intérim, ou un historique marqué par un incident ou un fichage FICP ou FCC, et le refus tombe.

En fait, la banque évalue avant tout un risque financier. Votre dossier doit impérativement la rassurer sur votre capacité réelle à rembourser sur la durée.

La double peine : quand le système bloque même les bons profils

Le problème actuel vient souvent du taux d’usure. Des emprunteurs pourtant solvables, avec un bon apport et une gestion saine, voient leur prêt refusé car le TAEG global dépasse ce plafond légal.

L’âge est malheureusement un facteur aggravant. Une assurance emprunteur plus chère pour un senior peut faire basculer le dossier au-dessus du seuil, créant une situation totalement absurde.

Ce n’est pas votre profil qui est mauvais, mais le contexte réglementaire qui reste rigide.

Paroles de refusés : la frustration face au mur bancaire

Le sentiment d’injustice domine chez beaucoup de demandeurs. Vous avez l’impression de tout bien faire, d’avoir un projet viable, mais la porte reste fermée.

J’ai un apport conséquent, aucun autre crédit, mais mon âge fait grimper le coût de l’assurance et paf… le taux d’usure me bloque. C’est rageant de se voir refuser non pas sur sa solvabilité mais sur un calcul.

Ces témoignages montrent bien que le problème est souvent bien plus complexe qu’une simple question de « mauvaise gestion ».

Portraits croisés : ils ont retourné la situation

Mais un refus n’est pas une fin en soi. Loin de là. Voici des histoires vraies de personnes qui, comme vous peut-être, sont parties d’une situation de crédit dossier difficile et ont réussi à concrétiser leur projet.

Le cas de Bruno : du surendettement au projet immobilier

Bruno s’est retrouvé piégé. Englué dans une spirale de crédits revolving avec des taux exorbitants, il a accumulé une dette de 50 000 euros. La perte soudaine de son emploi a été le coup de grâce.

Il a dû réagir vite. Bruno a déposé un dossier de surendettement auprès de la Banque de France. Une étape psychologiquement dure, mais absolument nécessaire pour stopper l’hémorragie financière.

L’issue a été inespérée. Son dossier a été requalifié en « faillite civile », menant à un effacement total de ses dettes. Cette véritable seconde chance lui a permis, des années plus tard, d’acheter sa maison.

Le parcours de Chloé, auto-entrepreneure : convaincre sans CDI

Chloé est graphiste freelance depuis quatre ans. Ses revenus sont corrects mais irréguliers, ce qui effraie les banques traditionnelles qui ne jurent souvent que par le CDI.

Sa stratégie ? Un dossier en béton. Elle a présenté trois bilans comptables positifs, des relevés de comptes personnels impeccables et a mis en avant un apport personnel conséquent, supérieur à 15 % du projet.

Sa persévérance a payé. La solidité de sa préparation a fini par convaincre un organisme spécialisé, habitué aux profils d’indépendants.

L’histoire de Marc, 55 ans : déjouer le piège de l’assurance

Marc, cadre avec de bons revenus, visait un appartement pour sa retraite. Son dossier semblait parfait, sauf pour un détail qui change tout : son âge.

Le coût de l’assurance faisait exploser son TAEG au-delà du taux d’usure. Sa solution a été de passer par un courtier spécialisé en assurance. Il a trouvé un contrat en délégation bien moins cher.

En sortant l’assurance du package de la banque, son TAEG est repassé sous le seuil et son prêt a été accepté.

Les stratégies gagnantes pour monter un dossier en béton

Ces histoires ne sont pas des miracles, mais le résultat de stratégies bien précises. Voyons ensemble comment vous pouvez, vous aussi, mettre toutes les chances de votre côté.

L’art de préparer le terrain : assainir ses comptes

La banque va disséquer vos relevés des six derniers mois. Cette période d’observation est impitoyable mais nécessaire. Une discipline financière stricte prouve votre sérieux avant même le premier rendez-vous.

C’est le moment d’agir. Vous devez stopper tout découvert, même autorisé par la banque. Remboursez aussi les petits crédits conso si possible. Mettre en place une épargne régulière prouve votre capacité à économiser.

C’est la première étape pour améliorer votre profil emprunteur et envoyer un signal positif.

Le courtier spécialisé : votre meilleur allié

Ne confondez pas un comparateur web avec un expert du terrain. Pour un crédit dossier difficile, ce spécialiste n’est pas un luxe. C’est un atout majeur pour faire passer votre demande.

Il maîtrise les critères spécifiques des organismes prêteurs qui acceptent les profils atypiques. Il sait présenter votre histoire pour la rendre audible. Son rôle est de mettre en avant les points forts de votre dossier.

Il vous évite de multiplier les demandes et les refus. Cela pourrait fragiliser encore plus votre situation actuelle.

Constituer son dossier : les pièces maîtresses

La transparence est votre meilleure arme face aux prêteurs. Ne cachez rien, expliquez tout honnêtement.

- Une lettre explicative personnalisée pour raconter votre parcours et justifier les difficultés passées.

- Tous les justificatifs de régularisation de dettes ou d’incidents.

- La preuve d’un apport personnel même s’il est faible.

- Les 3 derniers bilans pour les indépendants.

L’objectif est de construire un dossier de crédit immobilier solide qui anticipe les questions. Vous rassurez ainsi le banquier immédiatement.

Au-delà du prêt classique : les solutions qui font la différence

Les garanties qui peuvent tout changer

Quand les portes se ferment, c’est souvent parce que la banque craint pour son argent. Si vous êtes propriétaire, même partiellement, apporter une garantie hypothécaire est une stratégie redoutable pour débloquer un crédit dossier difficile. Le prêteur se sent sécurisé par la valeur de votre bien.

Une autre voie existe : la caution personnelle. Un proche ou un ami accepte de payer à votre place si vous trébuchez. C’est un engagement lourd pour eux, ne nous le cachons pas, mais cette signature tierce suffit parfois à rassurer un établissement frileux.

Le rachat de crédits : une bouffée d’air pour repartir

Le concept est limpide : on rassemble toutes vos dettes éparpillées en une seule ligne. L’idée est de réduire votre taux d’endettement immédiat avec une mensualité unique, bien plus digeste pour votre budget mensuel.

Mais soyons honnêtes sur la contrepartie. Pour alléger la note mensuelle, on étale le remboursement sur plus d’années, ce qui fait que le coût total du crédit augmente. C’est le prix à payer pour retrouver de l’oxygène et éviter la noyade financière.

C’est une mécanique puissante, souvent orchestrée par des courtiers spécialisés qui savent défendre des cas que les banques traditionnelles refusent de regarder.

Tableau comparatif des solutions pour dossier complexe

Vous vous demandez quelle option correspond vraiment à votre réalité ? Voici un tableau pour y voir plus clair en un coup d’œil.

| Solution | Pour qui ? | Avantage principal | Point de vigilance |

|---|---|---|---|

| Rachat de crédits | Endettement élevé, plusieurs crédits en cours | Baisse de la mensualité, un seul interlocuteur | Augmentation du coût total du crédit |

| Prêt avec garantie hypothécaire | Propriétaires avec un dossier difficile | Permet d’obtenir des montants importants | Le bien immobilier est en jeu en cas de non-paiement |

| Microcrédit personnel | Exclus du système bancaire, projet d’insertion pro | Accompagnement social, accessible sans condition de revenus | Montants limités (généralement sous 8 000€) |

| Courtier spécialisé | Tous les profils complexes (FICP, instabilité…) | Accès à des prêteurs spécialisés, optimisation du dossier | Peut engendrer des frais de courtage |

Pour ceux qui se sentent exclus, sachez qu’il est possible d’être accompagné par des structures locales pour monter un dossier de microcrédit.

Quand le refus persiste : l’ultime recours

Et si, malgré tous ces efforts, aucune banque ne suit ? Vous vous sentez coincé ? Il reste une dernière porte. Elle est souvent perçue avec crainte, mais c’est en réalité une procédure de protection vitale pour votre avenir financier.

Le dossier de surendettement : une protection, pas une fin

Oubliez la honte un instant. Déposer un dossier auprès de la Banque de France n’est pas un aveu d’échec, c’est un droit. C’est une démarche légale et totalement gratuite pour trouver une solution quand on ne peut plus faire face à ses dettes.

« L’interdiction de crédit qui a suivi n’était pas une punition, mais une protection. Ça nous a permis de respirer et de repartir sur des bases saines. »

Concrètement, cette procédure suspend immédiatement les poursuites de vos créanciers. Elle permet de mettre en place un plan officiel pour réaménager vos remboursements ou, si la situation l’exige vraiment, effacer vos dettes.

Comment se déroule la procédure ?

Le processus est balisé et sécurisé. Tout commence par la constitution d’un dossier complet expliquant votre situation financière actuelle et votre bonne foi.

- Dépôt du dossier à la Banque de France (en ligne ou courrier).

- Examen de la recevabilité par une commission dédiée.

- Si recevable, orientation vers un plan de remboursement ou une procédure d’effacement.

- Mise en place de la solution validée.

C’est la voie qu’a choisie Bruno. Pour lui, ce fut un « miracle ». Cette procédure offre un vrai nouveau départ. À terme, une fois défiché, obtenir un crédit dossier difficile pour l’immobilier redevient une réalité accessible.

Un refus bancaire n’est jamais une impasse définitive. Qu’il s’agisse de restructurer vos dettes ou de faire appel à un courtier, des leviers existent pour débloquer votre situation. Ne baissez pas les bras : avec la bonne stratégie et un accompagnement adapté, vous pouvez redonner vie à vos projets, même les plus ambitieux.

FAQ

Quel type de prêt est le plus accessible avec un dossier compliqué ?

Si les banques traditionnelles vous tournent le dos, le microcrédit personnel est souvent la solution la plus adaptée. Il est spécifiquement conçu pour les personnes exclues du système bancaire classique qui ont un projet d’insertion professionnelle ou sociale. Si vous êtes propriétaire, le prêt avec garantie hypothécaire est également plus facile à obtenir : la banque est rassurée car votre bien immobilier couvre le risque.

Que faire si toutes les portes semblent fermées après un refus ?

Ne baissez pas les bras ! 🛑 Commencez par analyser la raison précise du refus : est-ce votre taux d’endettement ou un souci de fichage ? Si le blocage persiste, faites appel à un courtier spécialisé en dossiers complexes. Contrairement à un conseiller classique, il connaît les organismes prêteurs qui acceptent les profils atypiques. En dernier recours, si la situation est critique, le dépôt d’un dossier de surendettement à la Banque de France est une mesure de protection pour remettre vos compteurs à zéro.

Existe-t-il des organismes plus souples que les banques classiques ?

Oui, tout à fait. Il ne s’agit pas de banques « magiques », mais d’organismes de crédit spécialisés ou de courtiers experts en risques aggravés. Ils ont une approche plus humaine et moins automatisée que les grandes banques de réseau. Ils prennent le temps d’écouter votre histoire (comme celle de Chloé ou Marc) et d’évaluer votre potentiel de remboursement réel, plutôt que de se focaliser uniquement sur une case cochée dans un logiciel.

Comment rebondir quand on a accumulé trop de crédits ?

La solution la plus efficace est souvent le rachat de crédits. Le principe est simple : un organisme regroupe toutes vos dettes en un seul prêt. Cela vous permet de n’avoir plus qu’une seule mensualité, bien plus faible que la somme des précédentes. Cela redonne immédiatement de l’air à votre budget 🌬️. Gardez en tête que cela allonge la durée de remboursement et augmente le coût total, mais c’est souvent le prix de la tranquillité pour éviter le surendettement.

Quels sont les points noirs qui bloquent souvent une demande ?

Plusieurs éléments peuvent faire tiquer un banquier. Le plus courant est un taux d’endettement qui dépasse les 35%, ne laissant pas assez de « reste à vivre ». Les incidents de paiement récents ou un fichage (FICP) sont aussi des freins majeurs. Parfois, c’est plus technique : pour les seniors, c’est souvent le coût de l’assurance emprunteur qui fait dépasser le taux d’usure (le taux maximum légal), bloquant automatiquement le dossier même si vous avez de l’argent de côté.

Quelles stratégies ont fonctionné pour ceux qui ont réussi ?

La clé est la préparation. Ceux qui obtiennent leur crédit malgré un dossier difficile ont souvent passé des mois à assainir leurs comptes : aucun découvert, aucune dépense impulsive visible. Ils jouent la carte de la transparence totale avec une lettre explicative de leur parcours. Enfin, ils savent s’entourer : ils utilisent la délégation d’assurance pour faire baisser les coûts ou sollicitent un courtier pour monter un dossier en béton armé.