L’essentiel à retenir : il ne faut pas confondre le compte de paiement international avec le crédit en devise, un emprunt risqué soumis aux fluctuations monétaires. Pour éviter une envolée de la dette due au taux de change, la loi française restreint drastiquement son accès. Seuls les emprunteurs percevant au moins 50 % de leurs revenus dans la monnaie concernée sont éligibles à ce financement spécifique.

Vous imaginez peut-être que souscrire un crédit multidevise est une astuce anodine pour profiter de taux bas, mais avez-vous conscience du risque explosif qui pèse sur votre remboursement ? Nous allons clarifier ensemble la différence fondamentale entre un simple compte pour voyager et ce type d’emprunt complexe capable d’alourdir votre dette sans préavis. Préparez-vous à comprendre les mécanismes de change et les protections légales indispensables pour sécuriser votre avenir financier avant de signer quoi que ce soit.

- Crédit multidevise : démêler le vrai du faux

- Le risque de change : le cœur du problème

- Le cadre légal français : un accès verrouillé pour les particuliers

- Les obligations de la banque : votre filet de sécurité

- Les différents visages du financement multidevise

- Gérer le risque : les stratégies pour se protéger

- Avant de signer : la checklist ultime

Crédit multidevise : démêler le vrai du faux

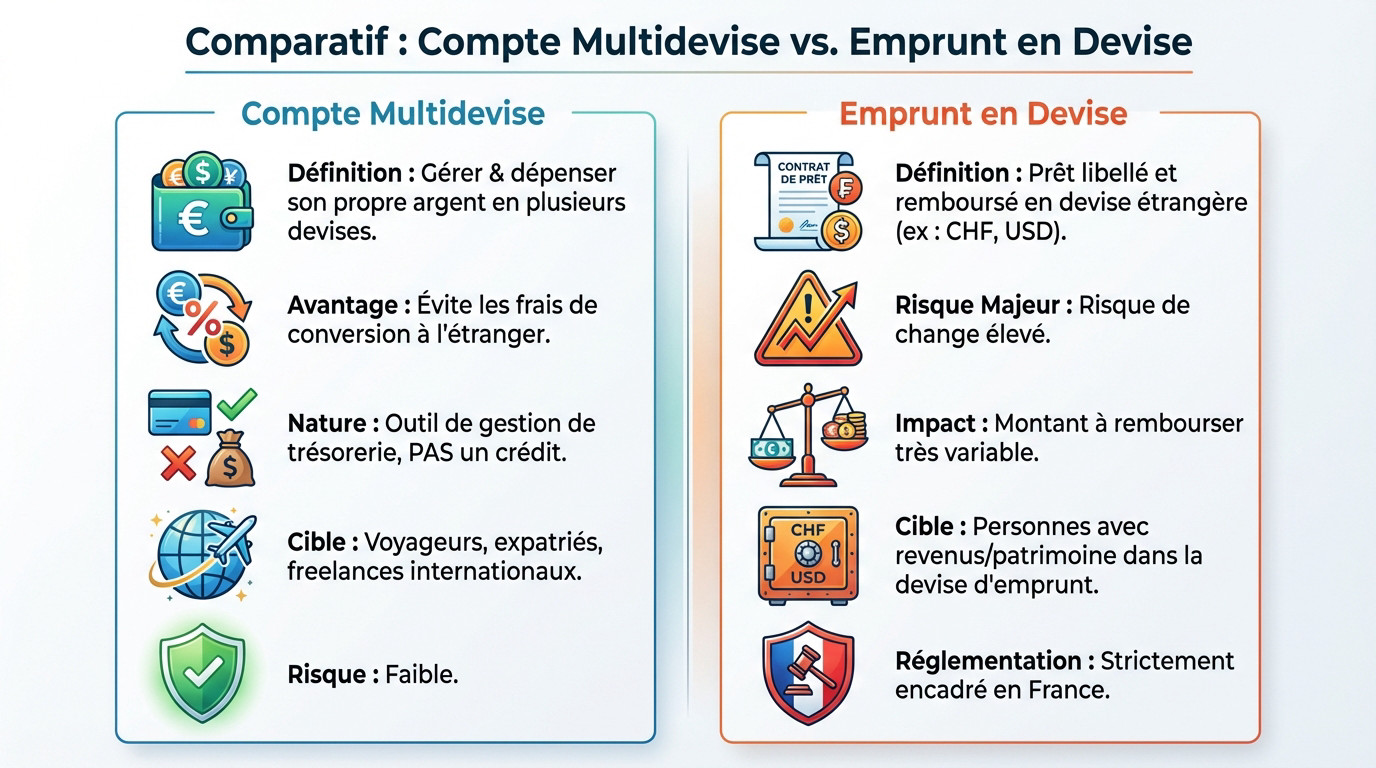

Vous pensez savoir de quoi il s’agit ? Attention, le terme crédit multidevise est souvent utilisé à tort et à travers. La plupart du temps, on parle simplement de cartes ou de comptes pour payer à l’étranger sans frais. Le véritable emprunt en devise, lui, est une toute autre histoire.

Le « crédit multidevise » : une expression, deux réalités

Cette confusion vient largement des offres marketing des néo-banques actuelles. Ces plateformes communiquent énormément sur la facilité de jongler entre plusieurs monnaies, mais elles parlent de gestion, rarement d’emprunt. C’est un raccourci qui peut vous induire en erreur.

Alors, mettons les choses au clair dès maintenant. D’un côté, vous avez des outils de paiement pratiques pour l’international. De l’autre, il y a le prêt libellé en devise étrangère, un produit financier bien plus complexe et risqué que vous ne devez pas prendre à la légère.

Le compte multidevise : votre portefeuille sans frontières

Voyons d’abord le plus simple : le compte multidevise. C’est fondamentalement un compte bancaire qui vous permet de détenir et gérer de l’argent dans plusieurs monnaies différentes simultanément.

Son utilité est purement pratique : recevoir des paiements ou régler des achats dans une devise locale sans subir les frais de conversion habituels. C’est un peu comme avoir plusieurs comptes locaux réunis en un seul endroit.

Mais ne vous y trompez pas, ce n’est PAS un crédit. C’est un outil de trésorerie. Il vous permet de dépenser son propre argent, et non d’emprunter celui de la banque dans une autre monnaie.

L’emprunt en devise : le véritable crédit à risque

Passons aux choses sérieuses avec le prêt en devise étrangère. Ici, le capital que vous empruntez est libellé et doit être remboursé dans une monnaie autre que l’euro, comme le franc suisse ou le dollar.

Ce type de financement est radicalement différent d’un crédit en ligne classique que vous connaissez peut-être. Le montant réel à rembourser peut varier du jour au lendemain. Le risque financier est donc bien plus élevé.

C’est pourquoi ce produit reste très rare pour les particuliers en France. Il est d’ailleurs strictement encadré par la loi à cause des dangers qu’il représente, et surtout à cause du redoutable risque de change.

Pour qui et pourquoi ? les cibles de ces deux produits

Les comptes multidevises visent un public large : voyageurs fréquents, expatriés, travailleurs frontaliers et freelances facturant des clients internationaux. Leur objectif est simple : arrêter de perdre de l’argent en commissions bancaires.

La cible des prêts en devise est, elle, infiniment plus restreinte. Ce sont principalement des personnes qui perçoivent leurs revenus ou possèdent déjà un patrimoine important dans la devise d’emprunt concernée.

Voilà la distinction fondamentale à retenir. L’un est un outil de commodité pour faciliter votre vie internationale, l’autre est un instrument financier complexe réservé à des situations très spécifiques.

Le risque de change : le cœur du problème

Comment une fluctuation de monnaie peut faire exploser votre dette

Le risque de change, c’est tout bête mais redoutable. Ça arrive quand la valeur de la devise étrangère dans laquelle vous avez emprunté grimpe par rapport à l’euro.

La conséquence est immédiate et fait mal au portefeuille. Si cette devise s’apprécie, le montant total de votre dette converti en euros augmente mécaniquement, tout comme vos mensualités.

Imaginez que le capital à rembourser gonfle tout seul, sans même parler des intérêts. Vous payez tous les mois, pourtant votre dette en euros ne baisse pas, pire, elle augmente parfois.

Un exemple concret : le piège du franc suisse

Prenons un cas d’école. Vous empruntez 120 000 francs suisses (CHF) pour un projet, alors que le taux est de 1 euro pour 1,20 CHF. Sur le papier, votre dette équivaut donc à 100 000 euros.

Quelques années passent et le marché bouge. Le franc suisse se renforce brutalement face à l’euro. La parité change et passe à 1 euro pour 1,00 CHF. C’est un scénario qui est déjà arrivé.

L’impact est violent. S’il vous reste 100 000 CHF à payer, cette somme ne vaut plus 83 333 euros. Elle représente désormais 100 000 euros. Votre capital à rembourser a grimpé de 20 % en euros.

Des milliers d’emprunteurs ont vécu ce cauchemar, se retrouvant avec une dette devenue impossible à solder. L’attrait d’un taux bas initial s’est transformé en véritable piège financier.

Le risque de change ne touche pas que les mensualités. Il peut faire augmenter le capital restant dû en euros, même après des années de remboursement. C’est une véritable bombe à retardement.

Qui supporte ce risque ?

Ne nous voilons pas la face. Dans la quasi-totalité des dossiers particuliers, c’est l’emprunteur qui supporte 100 % du risque de change. La banque, elle, blinde ses arrières.

Sauf si vous avez souscrit une assurance ou une garantie spécifique (souvent très coûteuse et rare), les caprices du marché monétaire sont entièrement à votre charge. Le contrat de crédit multidevise le stipule généralement noir sur blanc.

Le lien avec le type de taux d’intérêt

Ce danger ne vient pas seul, il s’ajoute au risque de taux classique. Un prêt en devise peut être souscrit à taux fixe ou, plus risqué, à taux variable.

Avec un taux variable, vous subissez la double peine : la hausse de la devise et celle du taux d’intérêt. C’est un cocktail explosif. Le choix entre taux fixe ou variable devient alors encore plus déterminant pour votre survie financière.

Le cadre légal français : un accès verrouillé pour les particuliers

Face à un tel danger, vous vous doutez bien que la loi a mis des gardes-fous. Et vous avez raison, l’accès à ces prêts est très limité en France.

La loi pour protéger le consommateur

Depuis octobre 2014, la législation française est devenue extrêmement stricte sur le sujet. L’objectif est clair : éviter que des particuliers non avertis ne tombent dans le piège du risque de change. L’État a sifflé la fin de la récréation.

Le principe de base de la loi est simple. Un particulier ne peut pas souscrire un emprunt en devise étrangère s’il ne dispose pas de ressources dans cette monnaie. C’est une protection contre la spéculation involontaire. On évite ainsi les mauvaises surprises.

Les conditions précises pour être éligible

Il existe deux conditions alternatives pour accéder à ce type de financement. Vous devez remplir au moins l’une d’entre elles pour que la banque accepte le dossier. C’est binaire.

Regardons la première condition liée à vos gains. Vous devez déclarer percevoir au minimum la moitié de ses revenus annuels dans la devise du prêt. Si vous gagnez tout en euros, c’est impossible. Le crédit multidevise ne s’adresse pas à tout le monde.

Passons à la seconde option, celle du patrimoine. Vous devez détenir des actifs dans cette devise représentant au moins 20% du montant total du crédit. C’est une garantie solide pour la banque. Votre épargne sert de bouclier.

Notez bien que ces conditions sont cumulatives pour le foyer. Si vous empruntez en couple, on regarde les revenus ou le patrimoine des deux. L’évaluation est globale.

L’attestation sur l’honneur : un document qui vous engage

La banque ne se contente pas de paroles. Vous devrez signer une attestation sur l’honneur confirmant que vous remplissez bien l’une des conditions exigées. C’est la preuve écrite indispensable.

Attention, ce n’est pas une simple formalité administrative à signer sans lire. Une fausse déclaration peut avoir de lourdes conséquences juridiques et annuler les protections légales dont vous pourriez bénéficier. En mentant, vous perdez votre filet de sécurité.

L’exception qui confirme la règle

Il existe toutefois une petite exception à ce cadre rigide. Ces règles ne s’appliquent pas si le risque de change n’est pas supporté par l’emprunteur. C’est possible si la banque vous offre une couverture totale.

Soyons honnêtes, cette situation est rarissime pour un crédit immobilier classique. Cette couverture a un coût élevé qui rend généralement l’opération non rentable. Le jeu n’en vaut pas la chandelle.

Les obligations de la banque : votre filet de sécurité

Même si vous êtes éligible, la banque ne peut pas simplement vous faire signer en bas de la page. La loi lui impose des devoirs très stricts pour s’assurer que vous comprenez bien où vous mettez les pieds.

Le devoir de mise en garde : une protection fondamentale

La justice française ne plaisante pas avec ce type d’emprunt. Les banques ont une obligation de mise en garde renforcée pour ce type de prêt. Elles ne peuvent pas juste vous vendre du rêve ; elles doivent vous alerter, noir sur blanc, sur les dangers réels.

Ce n’est pas une simple formalité administrative. L’établissement doit vérifier que ce crédit multidevise colle vraiment à votre situation financière et que vos épaules sont assez solides pour supporter les risques.

Si votre conseiller rate cette étape, ça peut lui coûter cher. Un manquement ouvre la porte à des sanctions sévères pour l’établissement et, pour vous, à une indemnisation potentielle en cas de pépin.

La banque ne peut se contenter de fournir une information brute. Elle doit attirer l’attention de l’emprunteur sur le danger spécifique que le risque de change représente pour ses finances.

Les informations que le banquier doit vous fournir

Avant de gribouiller votre signature, la loi exige de la transparence. Vous devez recevoir des documents limpides qui ne cachent rien sous le tapis. Pas de jargon incompréhensible autorisé ici.

- Un avertissement net sur le risque de change et son impact potentiel sur le coût total du crédit.

- Des simulations chiffrées montrant les dégâts sur vos mensualités si le taux de change varie de 20% en votre défaveur.

- Une explication précise sur votre droit de repasser le prêt en euros si ça tourne au vinaigre.

- La mention de tout mécanisme prévu pour limiter la casse, si le contrat en contient un.

Les simulations de crise : voir le pire pour l’éviter

Ne survolez pas ces tableaux de chiffres. La réglementation impose de simuler une variation de 20%, mais franchement, demandez des scénarios encore plus noirs. Les marchés des devises sont parfois imprévisibles et très violents.

Ne prenez pas ces colonnes pour de la science-fiction. Ce sont des situations concrètes qui arrivent à des gens bien réels. Ignorer ces hypothèses, c’est jouer avec le feu.

L’objectif est simple : tester votre résistance financière dans le pire des mondes. Si la mensualité simulée vous fait déjà suer, c’est le signal d’alarme qu’il ne faut surtout pas ignorer.

Le suivi annuel obligatoire

Vous pensez être tranquille une fois le prêt accordé ? Pas du tout. L’obligation d’information court sur toute la durée du contrat. La banque doit vous tenir au courant régulièrement de l’évolution de votre prêt, au minimum chaque année.

Ce courrier annuel n’est pas une publicité. Il doit détailler le capital qu’il vous reste à payer dans la devise étrangère et, surtout, ce que ça représente en euros aujourd’hui.

Attention au seuil critique. Si la valeur de votre dette en euros grimpe de plus de 20% par rapport au départ, la banque doit vous alerter et vous rappeler votre droit à la conversion.

Les différents visages du financement multidevise

Le prêt en devise pour particulier n’est qu’une facette d’un monde plus large. Pour bien cerner le crédit multidevise, il faut aussi regarder ce qui se fait pour les investisseurs et les grandes entreprises.

Le crédit lombard multidevises : pour les investisseurs avertis

C’est un mécanisme astucieux : vous obtenez un prêt bancaire en mettant votre portefeuille de titres en garantie. Vos actions ou obligations restent à vous, mais elles sécurisent directement l’emprunt.

La version multidevise permet d’emprunter dans une monnaie différente de vos actifs pour saisir des opportunités d’investissement. L’idée est de jouer sur les écarts de taux sans convertir vos fonds.

C’est un outil de gestion de patrimoine pour une clientèle avertie, pas un simple crédit à la consommation. Le danger est double : si vos actifs chutent ou si la devise fluctue, l’addition grimpe.

Lignes de crédit syndiquées : la solution des multinationales

Une ligne de crédit syndiquée multidevises est une pratique courante pour les grandes entreprises opérant à l’international. Plusieurs banques s’unissent pour leur fournir des liquidités massives dans diverses monnaies, assurant leur trésorerie mondiale.

Regardez les géants comme Orange ou Capgemini qui utilisent ces lignes de plusieurs milliards d’euros pour leurs besoins généraux. C’est une mécanique de précision pour jongler avec leurs obligations financières aux quatre coins du globe.

Soyons clairs : ce produit complexe n’est absolument pas accessible aux particuliers comme vous et moi. Il illustre simplement l’usage du concept « multidevise » dans les hautes sphères de la finance d’entreprise.

Tableau comparatif : chaque produit, sa cible, son risque

Pour y voir plus clair et éviter les pièges coûteux, voici un tableau comparatif qui résume tout sur ces mécanismes.

| Produit | Objectif principal | Cible principale | Risque majeur |

|---|---|---|---|

| Compte / Carte Multidevise | Dépenser, recevoir et économiser sur les frais de change | Voyageurs, expatriés, freelances internationaux | Frais de tenue de compte ou de conversion cachés |

| Prêt en devise (Particulier) | Financer un projet (immobilier, etc.) en profitant d’un taux supposé bas | Particuliers avec revenus/patrimoine dans la devise d’emprunt | Explosion de la dette à cause du risque de change |

| Crédit Lombard Multidevises | Investir avec un effet de levier, optimiser sa fiscalité | Investisseurs fortunés, clients de banques privées | Appel de marge (si la valeur des actifs baisse) + Risque de change |

| Ligne de Crédit Syndiquée | Financement des besoins généraux, gestion de la trésorerie internationale | Grandes entreprises, ETI, multinationales | Risque de taux d’intérêt et de change (géré par des experts financiers) |

Gérer le risque : les stratégies pour se protéger

Comprendre les risques, c’est bien. Savoir comment s’en protéger, c’est mieux. Si vous êtes dans la situation de devoir emprunter en devise, voici quelques pistes pour limiter la casse.

La couverture de change : une assurance coûteuse

Le principe de la couverture de change, ou « hedging », est assez simple sur le papier. C’est un contrat financier spécifique qui fixe à l’avance le taux de change pour vos futurs remboursements de crédit multidevise.

Grâce à ce mécanisme, vous éliminez l’incertitude liée aux marchés. Que la monnaie monte ou baisse demain, votre taux de conversion reste garanti. Vous dormez enfin sur vos deux oreilles.

Mais attention, cette sécurité a un prix souvent élevé. Le coût de la couverture peut annuler, voire dépasser, le gain espéré sur le taux d’intérêt initialement attractif.

Les options de change et contrats à terme

Parlons d’abord des options de change. C’est le droit, mais pas l’obligation, d’acheter ou de vendre une devise à un prix fixé, à une date future. Voyez cela comme une sorte d’assurance contre les mauvaises surprises.

À l’inverse, les contrats à terme (forwards) sont plus stricts. Ils vous obligent formellement à échanger des devises à un taux et une date convenus. C’est beaucoup plus rigide.

Le problème, c’est que ces instruments restent complexes. Ils sont rarement proposés aux particuliers pour des crédits immobiliers et demandent une bonne connaissance des marchés financiers pour être maîtrisés.

Le remboursement anticipé : une porte de sortie ?

Si vous voyez que le taux de change commence à vous être défavorable, un remboursement anticipé peut devenir une solution de secours. C’est une réaction d’urgence face au marché.

Cela permet de solder sa dette avant que la situation n’empire dramatiquement. C’est une façon radicale de couper ses pertes pour éviter un désastre financier plus important.

Mais méfiez-vous des pénalités de remboursement anticipé. Il faut vérifier le contrat et voir si le calcul est avantageux, car cela fait partie des astuces pour optimiser son crédit.

La meilleure stratégie : la diversification des revenus

En réalité, la meilleure protection reste structurelle. C’est la raison d’être de la loi actuelle : avoir des revenus ou un patrimoine solide dans la devise d’emprunt pour sécuriser l’opération.

Pourquoi ? Si vos revenus augmentent avec la devise, la hausse de vos mensualités est automatiquement compensée. C’est ce qu’on appelle une couverture naturelle très efficace.

Pour mettre cela en place, voici les situations idéales :

- Avoir un salaire dans la devise du prêt (cas du frontalier).

- Percevoir des revenus locatifs dans cette devise.

- Détenir un portefeuille d’actions qui versent des dividendes dans la monnaie en question.

Avant de signer : la checklist ultime

Le parcours est semé d’embûches. Avant de faire le grand saut, passons en revue les derniers points de contrôle pour être absolument certain de votre décision.

Votre profil est-il vraiment adapté ?

Au-delà des règles techniques du crédit multidevise, êtes-vous psychologiquement prêt à voir votre dette fluctuer ? Avez-vous une forte tolérance au risque ? Ce n’est pas qu’une question de maths, mais de sommeil tranquille face aux changements de taux.

Votre situation professionnelle doit être stable. La loi exige souvent que vos revenus ou votre patrimoine soient solidement ancrés dans la devise d’emprunt. C’est votre filet de sécurité indispensable pour éviter la catastrophe.

Je vous suggère aussi de vérifier votre profil bancaire actuel. Un bon calcul de score de crédit est un prérequis pour n’importe quel emprunt, et encore plus pour celui-ci qui demande une solidité financière totale.

Quel est l’impact sur votre projet global ?

Si ce prêt finance un achat immobilier à l’étranger, regardez l’ensemble du tableau financier. Avez-vous pensé à tous les autres frais, comme le notaire et les taxes, qui seront aussi payables en devise forte ?

Le risque de change ne touche pas uniquement votre mensualité de crédit. Il impacte tout le budget de votre projet. Une variation de 10 % peut tout déséquilibrer très vite.

Pour des montages complexes, comme un achat à l’étranger qui dépend de la vente d’un bien en France, la complexité grimpe. C’est un peu comme gérer un crédit relais, mais avec une inconnue monétaire dangereuse en plus.

Les alternatives plus sûres à l’emprunt en devise

La solution la plus simple reste souvent la meilleure. Emprunter en euros auprès de votre banque française est bien plus sécurisant, même si le taux facial semble moins attractif. La sécurité et la prévisibilité n’ont pas de prix.

Sinon, tournez-vous vers une banque située directement dans le pays de la devise. Si vous achetez un bien en Suisse, une banque suisse pourrait proposer un prêt plus adapté à la réalité locale.

L’idée maîtresse est l’alignement total. Faites coïncider la devise du prêt avec celle de l’actif financé. Idéalement, cela doit aussi correspondre exactement à la monnaie de vos revenus principaux.

Les derniers points de vigilance avant de signer

Voici une dernière checklist avant tout engagement définitif. Ne signez rien sans avoir validé ces points.

- Avez-vous lu et compris chaque ligne du contrat, notamment les clauses sur le risque de change ?

- Avez-vous reçu et analysé les simulations de crise fournies par la banque ?

- Connaissez-vous les conditions et pénalités d’un remboursement anticipé ou d’une conversion du prêt en euros ?

- Avez-vous un plan B si le taux de change évolue brutalement contre vous ?

Le crédit en devise est un outil puissant, mais il reste réservé à des profils bien spécifiques. Sans revenus dans la monnaie empruntée, le risque de change peut vite alourdir la facture. Soyez donc vigilant : analysez votre situation et privilégiez la sécurité avant de vous engager dans ce type de financement complexe.

FAQ

Qu’est-ce qu’un prêt multidevises exactement ?

C’est un crédit, souvent immobilier, dont le montant est libellé dans une monnaie étrangère (comme le franc suisse ou le dollar), différente de celle où vous résidez. L’objectif est généralement de profiter de taux d’intérêt plus bas pratiqués dans l’autre pays. Cependant, c’est un produit financier complexe : le capital que vous devez rembourser varie en fonction du taux de change.

Si la devise étrangère prend de la valeur face à l’euro, votre dette augmente mécaniquement. C’est ce qu’on appelle le risque de change, et c’est le danger principal que vous devez maîtriser avant de vous lancer.

C’est quoi un compte multidevise, et est-ce la même chose ?

Pas du tout, et il est crucial de ne pas les confondre ! Un compte multidevise est un outil de gestion au quotidien : il vous permet de détenir, recevoir et dépenser votre propre argent dans plusieurs monnaies pour éviter les frais de conversion lors de vos voyages ou paiements en ligne.

À l’inverse, le crédit multidevise concerne de l’argent que vous empruntez. Le compte sert à gérer votre trésorerie, tandis que le prêt vous expose à une dette fluctuante. L’un facilite votre vie internationale, l’autre est un engagement financier risqué sur le long terme.

Qu’est-ce qu’un contrat multidevises implique pour l’emprunteur ?

Un contrat multidevises est l’acte officiel qui lie votre emprunt à une devise étrangère. En France, ce type de contrat est très encadré par la loi pour vous protéger. Il implique que vous acceptiez que vos mensualités ou le capital restant dû puissent changer selon les cours de la bourse.

Pour signer un tel contrat, vous devez généralement prouver que vous avez des revenus ou un patrimoine dans cette devise (par exemple, si vous êtes travailleur frontalier). La banque a aussi l’obligation de vous fournir des simulations montrant ce qui se passerait si le taux de change vous devenait très défavorable.