L’essentiel à retenir : le FICP bloque l’accès au crédit suite à un incident de paiement, mais ce statut est temporaire. Si l’inscription dure jusqu’à 5 ans pour un incident, le remboursement intégral de la dette entraîne une radiation immédiate. Cette régularisation reste la solution la plus rapide pour retrouver sa liberté financière.

Se heurter à un refus de prêt systématique à cause d’un incident bancaire donne souvent le sentiment d’être dans une impasse totale pour la réalisation de vos projets de vie. Rassurez-vous, ce statut n’est pas une fatalité et nous détaillons ici les impacts réels ainsi que les meilleures FICP solutions emprunter pour régulariser sereinement votre situation financière. Vous découvrirez les démarches précises pour lever rapidement ce blocage administratif et les alternatives méconnues qui permettent de retrouver une capacité de financement adaptée, que vous soyez locataire ou propriétaire.

- FICP : le point sur ce fichier qui inquiète

- Les conséquences réelles d’un fichage FICP sur vos projets

- Sortir du FICP : le guide étape par étape

- Emprunter malgré le FICP : les solutions alternatives

- Après le FICP : reconstruire la confiance des banques

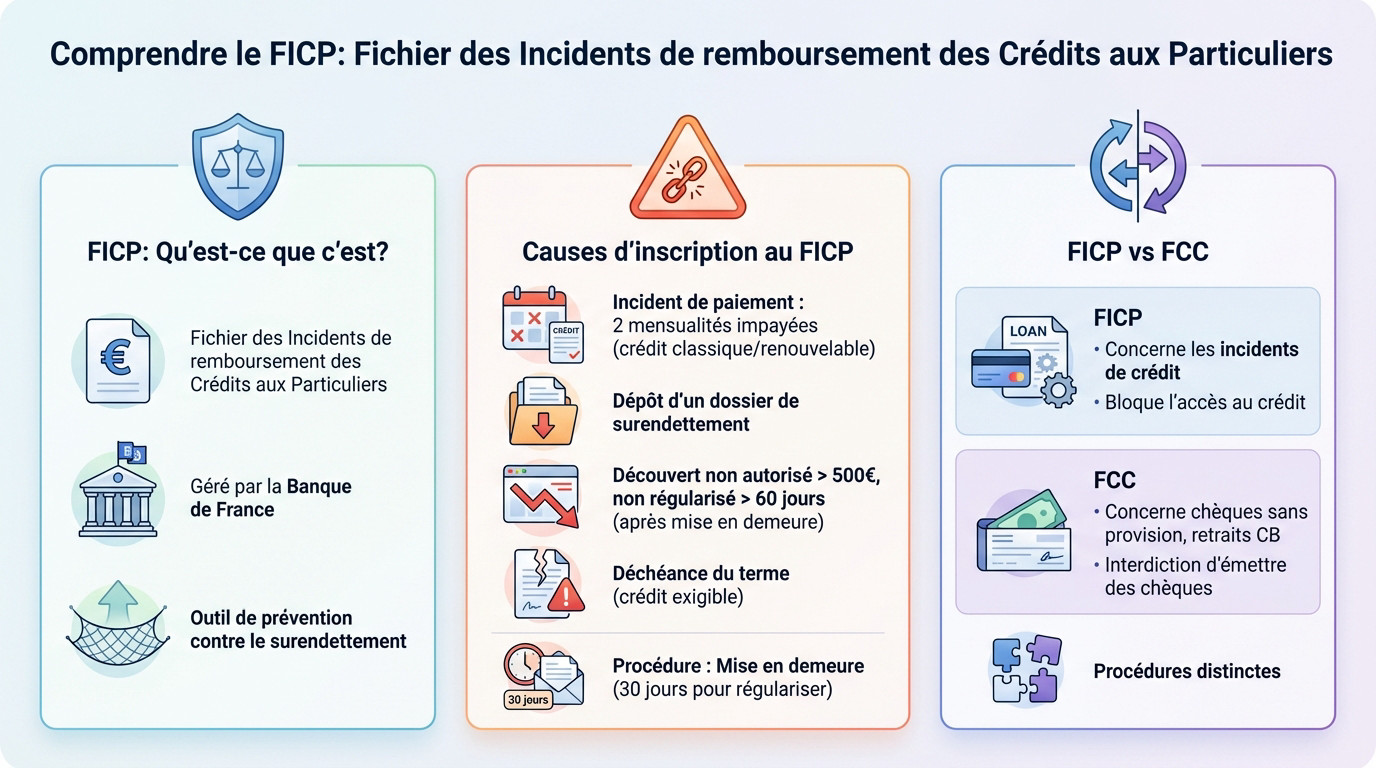

FICP : le point sur ce fichier qui inquiète

Comprendre le FICP : plus qu’un simple acronyme

Vous pensez peut-être que c’est une impasse, mais le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) est avant tout un outil de protection pour éviter le surendettement.

Ce fichier, géré par la Banque de France, recense officiellement deux cas précis : un incident de paiement caractérisé ou le dépôt d’un dossier de surendettement. C’est une sécurité vitale pour éviter l’asphyxie financière totale.

Rassurez-vous, l’inscription n’est jamais instantanée. La banque doit obligatoirement vous envoyer une mise en demeure vous laissant 30 jours pour régulariser.

Les situations concrètes qui mènent au fichage

Concrètement, si vous ratez le paiement de deux mensualités consécutives de votre prêt personnel ou immobilier, l’alerte est donnée. Le mécanisme est exactement identique pour un crédit renouvelable mal géré.

Attention aussi à votre compte courant. Un découvert non autorisé dépassant 500€ pendant plus de 60 jours après relance entraîne l’inscription, selon les critères définis par la réglementation officielle en vigueur pour protéger les consommateurs.

Enfin, notez que la déchéance du terme, qui exige le remboursement immédiat du capital, provoque aussi automatiquement votre fichage.

Ne pas confondre FICP et FCC

Beaucoup font l’amalgame, pourtant la distinction est nette. Le FICP cible strictement les incidents de crédit, alors que le FCC (Fichier Central des Chèques) sanctionne les chèques sans provision et les retraits carte abusifs.

L’impact diffère radicalement. Le FCC vous impose une interdiction d’émettre des chèques, tandis que le FICP bloque vos recherches de FICP solutions emprunter auprès des banques classiques.

Vous pouvez malheureusement cumuler les deux situations, mais retenez bien que ce sont deux procédures distinctes qu’il faut traiter séparément.

Les conséquences réelles d’un fichage FICP sur vos projets

Pourquoi obtenir un crédit devient quasi impossible

Avant de vous prêter le moindre centime, les banques et organismes ont l’obligation de consulter le fichier. C’est la loi, pas une option. Pour un banquier, voir votre nom apparaître lors de cette vérification est un signal d’alarme immédiat qui bloque tout processus.

Même si la loi ne pose pas d’interdiction stricte, la réalité du terrain est brutale : vous ferez face à un refus quasi systématique. Trouver des FICP solutions pour emprunter devient alors un véritable parcours du combattant, que ce soit pour de l’immo ou de la consommation.

Il faut bien comprendre qu’en France, il n’existe aucun « droit au crédit ». La banque reste totalement libre de refuser votre dossier sans avoir à se justifier en détail.

La durée du fichage : une épée de Damoclès

Le temps joue contre vous. L’inscription dure 5 ans pour un simple incident de paiement non régularisé. Si vous êtes dans une procédure de surendettement, cette période peut s’étendre jusqu’à 7 ans, selon le plan établi.

Pourtant, cette situation n’est pas une fatalité. La durée d’inscription peut être raccourcie. Une radiation anticipée est tout à fait possible dès que vous avez régularisé votre situation. Le fichage ne s’arrête pas par magie, c’est à vous d’agir pour l’effacer.

L’impact au-delà du simple crédit

Les ennuis débordent souvent du simple cadre du prêt. Le fichage complique d’autres démarches courantes, comme l’ouverture d’un compte bancaire avec une autorisation de découvert.

Un fichage au FICP n’est pas une interdiction légale de prêter, mais dans la pratique, il ferme la porte à 99% des financements bancaires classiques. C’est un stop quasi-total.

Au final, c’est souvent le poids psychologique qui pèse le plus lourd. Ce sentiment d’être totalement bloqué dans ses projets de vie, comme l’achat d’une voiture ou des travaux, est difficile à vivre au quotidien.

Sortir du FICP : le guide étape par étape

Le tableau est sombre, c’est un fait. Mais ce n’est pas une impasse. Voyons maintenant comment reprendre le contrôle et effacer cette inscription.

Étape 1 : connaître sa situation exacte

Vous cherchez des FICP solutions emprunter ? La première action est de vérifier votre statut exact. On ne peut pas régler un problème qu’on ne comprend pas.

Rendez-vous dans une agence de la Banque de France avec une pièce d’identité. Vous pouvez aussi faire la démarche par courrier. Sinon, il est possible de vérifier son inscription au FICP directement en ligne sur leur site. C’est un droit et c’est gratuit.

Étape 2 : la régularisation, clé du défichage

La régularisation reste la seule porte de sortie rapide pour votre dossier. Le principe est simple. Vous devez rembourser l’intégralité des sommes dues à l’origine de l’incident.

Une fois le paiement effectué, la responsabilité change de main. C’est au créancier de demander la radiation à la Banque de France. Il a l’obligation de le faire rapidement.

- Contacter le créancier pour connaître le montant exact à solder (capital, intérêts, pénalités).

- Effectuer le remboursement total de la dette.

- Obtenir une attestation de paiement de la part du créancier.

- Vérifier auprès de la Banque de France que le défichage a bien été effectué quelques jours plus tard.

Cas particulier : le dossier de surendettement

Si le fichage vient d’un dossier de surendettement, la procédure est différente. Le mécanisme change totalement. Le défichage dépend de l’issue de la procédure.

Soit on rembourse toutes ses dettes avant la fin du plan, et on peut demander un défichage anticipé avec les justificatifs. Soit on suit le plan jusqu’au bout. Le défichage peut être anticipé après 5 ans sans nouvel incident. C’est la règle.

La Banque de France propose un accompagnement gratuit pour ces situations via sa procédure de surendettement. N’hésitez pas à l’utiliser.

Emprunter malgré le FICP : les solutions alternatives

Sortir du FICP prend du temps. Mais que faire si vous avez un besoin de financement urgent ? Il existe des pistes, souvent méconnues, mais il faut être prudent.

Les pistes pour les non-propriétaires

Si les banques vous ferment la porte, ne baissez pas les bras. Trouver des FICP solutions emprunter commence souvent par le microcrédit personnel, la voie la plus accessible pour ceux que le système rejette.

Ce n’est pas de l’argent de poche, mais un levier pour rebondir. Il finance un projet d’insertion sociale ou professionnelle précis, comme une voiture ou une formation. Le plafond tourne autour de 8000€ et un microcrédit personnel inclut toujours un accompagnement.

Voici les acteurs vers qui vous tourner pour débloquer la situation :

- L’ADIE (Association pour le Droit à l’Initiative Économique).

- Les Points Conseil Budget (PCB).

- Les associations comme Crésus.

- Le Crédit Municipal (prêt sur gage).

Les options pour les propriétaires

Vous avez un bien immobilier ? C’est votre joker. Être propriétaire change la donne, car votre maison peut servir de garantie solide. C’est un atout majeur qui rassure les prêteurs, même avec un dossier abîmé.

Regardez du côté du rachat de crédit hypothécaire. Le principe est simple : on regroupe vos dettes en les garantissant par une hypothèque sur votre bien pour alléger la pression mensuelle.

Plus radical, la vente à réméré permet de vendre temporairement votre logement pour solder vos dettes. Vous gardez l’option de le racheter plus tard, mais attention, c’est risqué.

Tableau comparatif des solutions de financement

Pour ne pas vous perdre, voici un comparatif rapide des options. Chaque solution a ses forces et ses pièges.

| Solution | Pour qui ? | Avantage principal | Point de vigilance |

|---|---|---|---|

| Microcrédit personnel | Tous (locataires, propriétaires) | Accessible sans patrimoine, accompagnement social | Montants limités, pour un projet précis |

| Rachat de crédit hypothécaire | Propriétaires | Permet de regrouper les dettes et d’obtenir des liquidités | Nécessite une valeur de bien suffisante, frais importants |

| Vente à réméré | Propriétaires en difficulté | Solution rapide pour solder toutes les dettes et sortir du FICP | Très coûteux, risque de perdre son bien si on ne peut pas le racheter |

| Prêt sur gage | Toute personne possédant des objets de valeur | Rapidité, pas de condition de revenus | Montant du prêt limité à la valeur de l’objet |

En analysant ce tableau, vous verrez que le choix dépend surtout de votre patrimoine. Par exemple, pour le rachat de crédit, des organismes comme Sofinco proposent des solutions de financement qu’il faut étudier attentivement avant de signer.

Après le FICP : reconstruire la confiance des banques

Ça y est, vous êtes défiché. Victoire ! Pourtant, vous essuyez encore des refus. C’est frustrant, mais normal. Voici pourquoi, et surtout, comment y remédier.

Le défichage ne signifie pas l’oubli

Même si vous n’êtes plus sur le fichier de la Banque de France, votre banque, elle, a une mémoire. Elle conserve souvent un historique interne des incidents passés.

Ce « scoring interne » continue de vous pénaliser au quotidien. C’est légal, mais vous avez le droit de demander la rectification des informations si elles sont inexactes ou obsolètes, en vertu du droit de rectification RGPD.

Sortir du FICP est la première bataille. Regagner la confiance de votre banquier est la seconde. Elle demande de la patience et de la discipline.

Les bonnes pratiques pour redevenir un « bon profil »

L’objectif est désormais de montrer patte blanche. Il faut prouver que l’incident passé est une erreur de parcours, pas une habitude ancrée.

Il faut adopter une gestion budgétaire impeccable pour rassurer les prêteurs. Plus aucun découvert, même autorisé. Mettez en place des virements réguliers sur un compte épargne, même de petites sommes.

- Maintenir ses comptes dans le vert pendant au moins 6 à 12 mois.

- Constituer une épargne de précaution, même modeste.

- Limiter le nombre de crédits.

- Présenter un nouveau projet avec un apport personnel solide.

Savoir s’entourer pour les projets futurs

Vous cherchez des solutions pour emprunter après un FICP pour un projet immobilier ? Pour un projet important de ce type, se faire accompagner par un courtier spécialisé dans les profils « à risque » peut faire la différence.

Ils connaissent les banques plus ouvertes. Ils savent exactement comment monter un dossier qui rassure. Par ailleurs, pour des situations spécifiques comme un problème de santé, des dispositifs comme la convention AERAS permettent d’emprunter. Cela montre qu’il existe des solutions pour de nombreux profils jugés compliqués.

Être fiché au FICP n’est pas une fatalité, mais une étape transitoire à franchir. Vous avez désormais toutes les clés en main pour régulariser votre situation ou explorer des solutions alternatives adaptées. Ne baissez pas les bras : avec de la méthode et de la patience, vous retrouverez votre liberté financière. Agissez dès aujourd’hui pour vos projets de demain.

FAQ

Quelle banque accepte de prêter aux personnes fichées FICP ?

Soyons transparents : les banques traditionnelles et les grands organismes de crédit en ligne refusent quasi systématiquement de prêter aux personnes inscrites au FICP. Elles consultent ce fichier obligatoirement et considèrent l’inscription comme un risque trop élevé. Il n’existe pas de « banque pour FICP » à proprement parler dans le circuit classique.

Cependant, des solutions existent en dehors du circuit bancaire traditionnel. Si vous avez un projet professionnel ou d’insertion, vous pouvez vous tourner vers le microcrédit social accompagné par des associations. Si vous êtes propriétaire, des organismes spécialisés peuvent étudier un rachat de crédit hypothécaire ou une vente à réméré, car votre bien immobilier sert de garantie solide.

Est-ce que des organismes comme Cofidis ou les banques en ligne acceptent les FICP ?

La réponse est généralement non. Que ce soit Cofidis, Cetelem ou des banques en ligne comme Boursorama, ces établissements respectent strictement la législation qui impose de vérifier la solvabilité de l’emprunteur. Une inscription au FICP est pour eux un signal d’alerte rouge qui bloque l’octroi d’un nouveau financement.

Méfiez-vous des publicités qui vous promettent le contraire. Si un organisme vous assure un crédit classique sans vérifier votre fichage, soyez extrêmement vigilant, car il s’agit souvent d’offres frauduleuses ou de pratiques non conformes.

Qui peut réaliser un rachat de crédit quand on est FICP ?

Le rachat de crédit en étant FICP est une opération délicate qui est principalement accessible aux propriétaires immobiliers. Dans ce cas, ce sont des courtiers spécialisés et des banques de restructuration (souvent des filiales spécialisées moins connues du grand public) qui peuvent intervenir. Le principe est de garantir le nouveau prêt par une hypothèque sur votre maison ou votre appartement.

Pour les locataires, les options de rachat de crédit sont extrêmement limitées une fois le fichage effectif. La solution la plus sage est souvent de passer par la procédure de surendettement de la Banque de France pour obtenir un réaménagement officiel de vos dettes.

Peut-on refaire un crédit immédiatement après un défichage ?

Oui, c’est tout à fait possible. Une fois que la Banque de France a supprimé votre nom du fichier, l’information disparaît pour l’ensemble des établissements bancaires. Vous redevenez, aux yeux du système, un emprunteur comme un autre, libre de souscrire un prêt.

Toutefois, gardez en tête que votre propre banque conserve l’historique de vos incidents passés. Pour repartir sur de bonnes bases et maximiser vos chances d’obtenir un « oui », il est souvent conseillé de s’adresser à un nouvel établissement bancaire qui ne connaît pas votre passé financier.

Est-il possible d’obtenir un « crédit sans justificatif » en étant FICP ?

Il faut faire attention aux termes utilisés. Un « crédit sans justificatif » signifie généralement que vous n’avez pas besoin de justifier l’utilisation des fonds (comme pour des travaux ou une voiture), mais vous devez toujours justifier de vos revenus et de votre situation financière. En étant FICP, l’accès à ce type de prêt personnel est bloqué par les vérifications obligatoires.

Si vous trouvez des offres proposant un prêt « sans aucun justificatif de situation » ni vérification FICP, fuyez. Ce sont très souvent des arnaques qui visent les personnes en difficulté financière pour leur soutirer des frais de dossier avant de disparaître.