L’essentiel à retenir : l’hypothèque constitue une garantie notariée autorisant la banque à saisir votre bien immobilier si vous ne remboursez plus vos mensualités. Indispensable pour sécuriser certains prêts, cette option reste coûteuse et complexe à mettre en œuvre. Prévoyez systématiquement un budget d’environ 1,5 % du montant emprunté pour couvrir les frais.

Est-ce que l’idée de mettre votre propre maison en garantie vous angoisse, avec la peur sourde que la banque puisse la saisir au moindre petit retard de paiement ? Pour sécuriser votre achat, il est indispensable de comprendre le fonctionnement hypothèque et de démystifier ce mécanisme souvent mal perçu qui conditionne pourtant votre accès au crédit. Nous vous dévoilons ici les coûts réels de cette opération chez le notaire ainsi que les règles précises pour garder le contrôle sur votre bien immobilier, même face aux imprévus de la vie.

- L’hypothèque, c’est quoi au juste ?

- Le parcours du combattant : comment mettre en place une hypothèque

- Toutes les garanties ne se valent pas : hypothèque vs ses alternatives

- Vendre un bien hypothéqué : mission possible (mais encadrée)

- Quand le plan déraille : les risques concrets d’une hypothèque

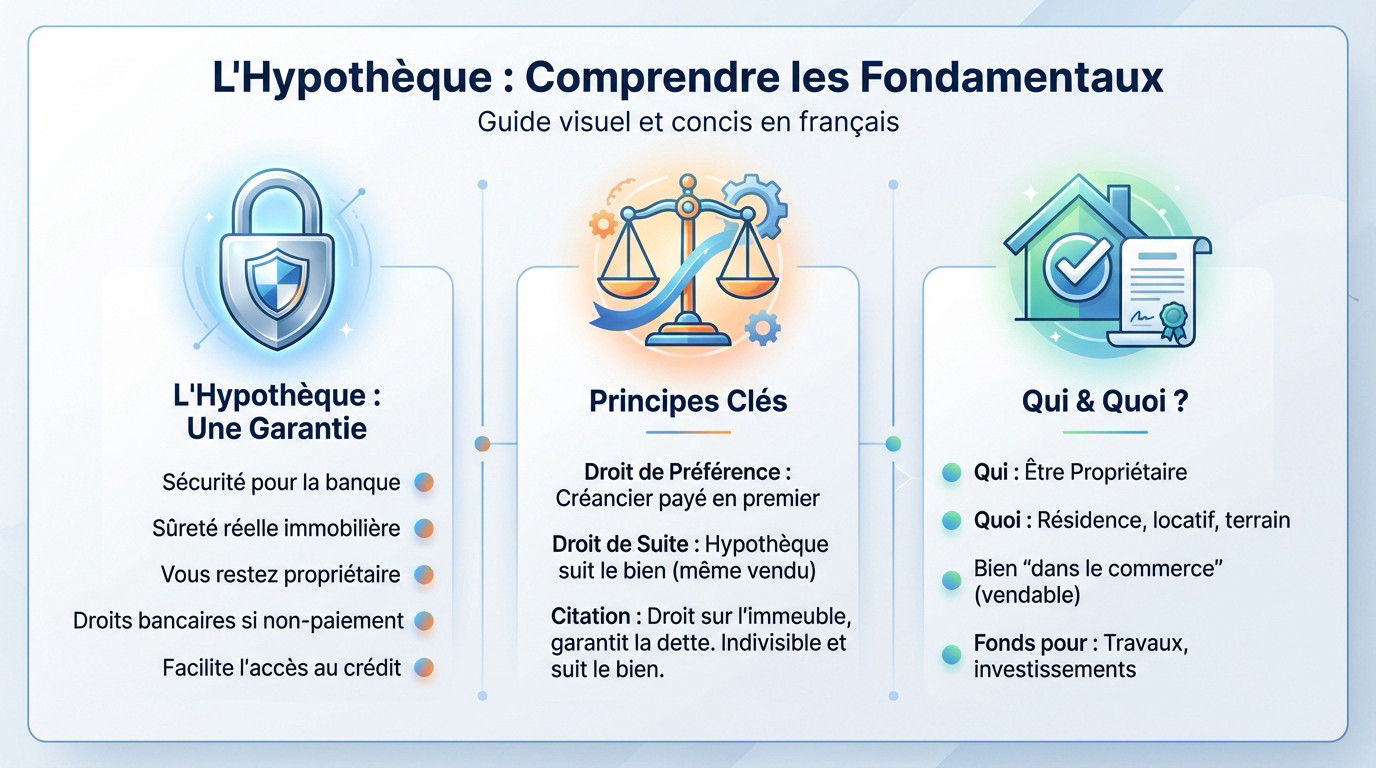

L’hypothèque, c’est quoi au juste ?

Une garantie, pas un prêt

L’hypothèque n’est pas le crédit lui-même, mais sa garantie. Voyez-la comme une sécurité juridique solide pour la banque. C’est une sûreté réelle qui pèse directement sur votre bien immobilier.

Le mécanisme est simple : vous empruntez et la banque prend une option sur votre maison. Vous restez totalement propriétaire, mais si vous ne payez pas, la banque active ses droits sur le bien.

Ce système rassure le prêteur et permet souvent de débloquer un dossier de financement complexe.

Les grands principes : droit de suite et droit de préférence

Le droit de préférence est un avantage clé. Si le bien est vendu de force, la banque passe avant tout le monde. Elle se sert en premier sur le prix de vente, laissant les autres attendre.

Le droit de suite est souvent mal compris. L’hypothèque est attachée au bien, pas à la personne. Si vous vendez, la garantie « suit » l’immeuble et la banque conserve ses droits face au nouvel acheteur.

L’hypothèque est un droit sur l’immeuble qui garantit la dette. Elle est indivisible et s’étend à tout ce qui améliore le bien, mais le suit aussi en cas de vente.

Qui peut hypothéquer et quoi ?

Pour hypothéquer, une règle s’impose : il faut être le propriétaire légal. Vous ne pouvez engager que ce qui vous appartient. La seule condition est de détenir un patrimoine immobilier existant.

Tout peut servir de garantie : résidence principale, secondaire, locatif ou terrain. L’important est que le bien soit « dans le commerce », c’est-à-dire qu’il puisse être vendu légalement sur le marché.

Ces fonds financent divers projets, des travaux à l’investissement via un prêt in fine. C’est là toute la souplesse du fonctionnement hypothèque pour vos ambitions.

Le parcours du combattant : comment mettre en place une hypothèque

Le notaire, passage obligé et incontournable

Oubliez l’idée de régler ça sur un coin de table. L’hypothèque ne peut pas se faire à la légère : elle exige un acte authentique, ce qui signifie que l’intervention d’un notaire est strictement obligatoire.

Son rôle va bien au-delà de la simple signature. Il vérifie la situation juridique du bien, rédige l’acte d’affectation hypothécaire et veille à ce que tout soit conforme à la loi. Il est le véritable garant de la sécurité de l’opération pour la banque et l’emprunteur.

C’est aussi le notaire qui calcule et collecte les frais liés à cette mise en place administrative.

L’inscription pour rendre l’acte officiel

L’étape suivante se joue au Service de la Publicité Foncière, anciennement connu sous le nom des hypothèques. C’est cette publication spécifique qui rend l’hypothèque « opposable aux tiers », c’est-à-dire visible et reconnue par tous les acteurs.

Sans cette inscription, la garantie de la banque resterait bien trop fragile. C’est elle qui lui donne son « droit de suite » et son « droit de préférence » de manière officielle en cas de problème ultérieur.

La facture : combien coûte une hypothèque ?

Cette garantie a un coût non négligeable qu’il ne faut pas sous-estimer. Il faut compter globalement entre 1% et 2% du montant du prêt, ce qui représente une somme importante à anticiper dans votre budget.

Voici ce qui compose la note finale :

- La rémunération du notaire (ses émoluments).

- La taxe de publicité foncière, qui est le poste le plus lourd.

- La contribution de sécurité immobilière.

- Les frais de formalités et débours divers.

Pour vous donner une idée précise, ce mécanisme coûte environ 1,5% du montant du crédit, un montant qui pèse lourd.

Toutes les garanties ne se valent pas : hypothèque vs ses alternatives

Hypothèque conventionnelle ou ppd : le match des coûts

Parlons du Privilège de Prêteur de Deniers (PPD). C’est une forme d’hypothèque réservée au financement d’un bien immobilier existant. Impossible donc de l’utiliser pour des travaux ou un achat sur plan.

Son atout majeur ? Le coût. Le PPD est exonéré de la taxe de publicité foncière, ce qui le rend mécaniquement moins cher qu’une hypothèque conventionnelle.

L’hypothèque conventionnelle, elle, reste plus souple et peut garantir tout type de crédit.

Le tableau comparatif pour y voir clair

Pour synthétiser le fonctionnement hypothèque et ses rivales, voici les différences majeures en un coup d’œil.

| Critère | Hypothèque Conventionnelle | PPD | Caution Bancaire |

|---|---|---|---|

| Type de garantie | Sûreté réelle | Sûreté réelle | Garantie personnelle |

| Acte notarié | Obligatoire | Obligatoire | Non (acte sous seing privé) |

| Projets finançables | Tous (achat, travaux, trésorerie…) | Achat d’un bien existant uniquement | Principalement achat immobilier |

| Coût à la mise en place | Élevé (1% à 2%) | Moins élevé (pas de taxe pub. foncière) | Variable (commission + fonds de garantie) |

| Frais de sortie (mainlevée) | Oui (si vente avant terme) | Oui (si vente avant terme) | Non (remboursement partiel possible) |

L’alternative de la caution bancaire

Passons à l’alternative populaire : la caution bancaire. Ici, ce n’est plus le bien qui garantit le prêt, mais un organisme spécialisé qui se porte garant pour vous.

Le mécanisme est simple : en cas de défaut, l’organisme rembourse la banque, puis se retourne contre vous pour récupérer les sommes.

Voici pourquoi beaucoup la préfèrent :

- Moins chère à la mise en place (pas de notaire).

- Pas de frais de mainlevée à la fin du prêt.

- Possibilité de récupérer une partie de la mise de départ.

Vendre un bien hypothéqué : mission possible (mais encadrée)

Avoir une hypothèque sur le dos ne vous menotte pas à votre maison pour l’éternité, rassurez-vous. Vous pouvez vendre, mais le fonctionnement hypothèque impose un cadre strict pour protéger la banque.

La mainlevée, ou comment « libérer » son bien

Si vous attendez la fin du prêt, c’est simple. L’hypothèque s’éteint toute seule un an après la dernière mensualité du crédit. Vous n’avez aucune démarche à faire ni frais à payer.

Mais pour vendre avant le terme, il faut agir. On parle alors de mainlevée, un acte notarié indispensable qui prouve que la dette est réglée. Sans ce document officiel, la garantie reste active et la vente impossible.

Cette procédure administrative a malheureusement un coût immédiat. Ces frais de notaire s’ajoutent à la facture globale de la vente.

Le rôle du notaire dans la vente

Le jour J, le notaire ne fait pas de figuration. Il encaisse l’argent de l’acheteur sur un compte séquestre dédié. Ne vous attendez pas à recevoir les fonds tout de suite sur votre compte.

Sa priorité absolue est de purger l’hypothèque existante. Il verse directement le capital restant dû à votre banque pour éteindre la dette. C’est le seul moyen de garantir la sécurité juridique de la transaction pour l’acquéreur.

Le cas critique : quand le prix de vente ne suffit pas

Imaginez le pire scénario pour votre portefeuille lors de la transaction. Le prix de vente net ne couvre pas le montant total du prêt restant. Vous vous retrouvez dans une impasse financière.

La banque ne vous fera pas cadeau de la différence. Vous restez redevable de la somme manquante sur vos fonds propres ou via un autre prêt. L’établissement peut même bloquer la vente si aucun accord n’est trouvé.

Face à ce mur, il faut parfois envisager un rachat de crédit fonctionnement pour tout remettre à plat. C’est souvent la seule porte de sortie viable pour éviter le contentieux.

Quand le plan déraille : les risques concrets d’une hypothèque

Les impayés : le début des ennuis

Pas de panique, la banque ne saisit pas votre maison au premier retard de paiement. Une phase de discussion s’ouvre d’abord pour comprendre le blocage financier. C’est ce qu’on appelle le recouvrement amiable.

Votre conseiller cherchera des solutions concrètes, comme un nouvel échéancier ou une pause temporaire. L’objectif est de reprendre le rythme normal des versements. Mais si le silence s’installe sans issue, la banque prononce la terrible « déchéance du terme ».

Cela signifie que la totalité du capital restant dû devient immédiatement exigible. Vous devez tout rembourser d’un coup.

La saisie immobilière, l’ultime recours de la banque

C’est le cœur du fonctionnement hypothèque : si la dette n’est pas réglée, la banque active sa garantie. Elle ne le fait jamais de gaieté de cœur, mais c’est son droit. C’est le début officiel de la procédure de saisie immobilière.

Le risque principal est là : la banque peut forcer la vente de votre bien aux enchères pour se rembourser, même si cela signifie vous déposséder de votre maison.

C’est une procédure judiciaire éprouvante qui aboutit à la perte de la propriété. C’est le risque maximal de l’hypothèque. Il faut bien mesurer ce danger avant de signer un prêt avec hypothèque.

L’assurance emprunteur, un parachute indispensable ?

On pourrait penser que l’hypothèque suffit comme garantie solide. Pourtant, les banques exigent quasi systématiquement une assurance emprunteur en plus. Pourquoi imposer cette charge alors que le bien immobilier sert déjà de gage ?

Parce que l’assurance couvre les « accidents de la vie » (décès, invalidité, incapacité de travail) qui sont souvent la cause des défauts de paiement. Contrairement à la saisie, elle maintient le toit sur votre tête. Elle protège l’emprunteur ET la banque.

L’hypothèque est un levier puissant pour concrétiser vos projets, mais ce n’est pas un pas un acte anodin. 🏠 Elle engage votre patrimoine et nécessite l’accompagnement d’un notaire pour sécuriser l’opération. Avant de signer, pesez bien le pour et le contre : c’est une solution robuste, mais qui exige une gestion rigoureuse de vos remboursements.

FAQ

Quelle est la différence entre hypothèque et prêt hypothécaire ?

On confond souvent les deux termes, mais la nuance est importante. prêt hypothécaire est la somme d’argent […] L’hypothèque, elle, est la garantie que vous apportez en échange : c’est un droit que vous donnez à la banque sur votre bien immobilier pour sécuriser ce prêt.

En résumé, l’hypothèque est le « filet de sécurité » qui permet souvent de débloquer l’obtention du crédit. Sans cette garantie solide, la banque pourrait tout simplement refuser de vous prêter les fonds nécessaires.

Comment fonctionne concrètement une hypothèque ?

Le fonctionnement est assez simple sur le papier. Vous signez un acte officiel chez le notaire qui enregistre cette garantie auprès des services de l’État (la publicité foncière). Cela signifie que votre bien est officiellement « marqué » comme garantissant votre dette.

Tant que vous remboursez vos mensualités, cela ne change absolument rien à votre quotidien : vous restez pleinement propriétaire et libre d’occuper votre logement. Ce mécanisme sert uniquement de protection à la banque si vous ne pouvez plus payer sur la durée.

Quelles conditions faut-il remplir pour hypothéquer sa maison ?

La règle d’or est simple : vous devez être propriétaire du bien immobilier. Il peut s’agir de votre résidence principale, d’une maison de vacances ou même d’un investissement locatif. Le bien doit être « dans le commerce », c’est-à-dire qu’il doit pouvoir être vendu.

La banque vérifiera également la valeur de votre maison, souvent via une expertise. Le montant de cette valeur doit être suffisant pour couvrir la somme que vous souhaitez emprunter, en appliquant généralement un ratio de sécurité (souvent entre 70 et 80 % de la valeur du bien).

Quelle est la durée de vie d’une hypothèque ?

L’hypothèque est calquée sur la vie de votre crédit. Elle reste active pendant toute la durée de vos remboursements et s’éteint automatiquement, sans frais ni démarche de votre part, un an après la fin de votre prêt.

Attention toutefois : si vous revendez votre bien avant la fin du crédit (pour déménager par exemple), l’hypothèque ne disparaît pas toute seule. Il faudra procéder à une « mainlevée » anticipée, une démarche notariée et payante pour effacer officiellement cette garantie.

Quel est le risque majeur d’hypothéquer son bien ?

Le risque principal, bien que rare, est la saisie immobilière. Si vous rencontrez de graves difficultés financières et que vous cessez durablement de rembourser votre crédit, la banque a le droit de saisir votre logement pour le vendre aux enchères et récupérer son argent.

Rassurez-vous, c’est une procédure extrême, longue et coûteuse pour la banque. L’établissement prêteur cherchera toujours des solutions amiables avant d’en arriver à cette extrémité, mais c’est une conséquence réelle qu’il faut garder en tête.

Quels sont les inconvénients à prendre en compte ?

Le principal principal inconvénient reste le coût. La mise en place d’une hypothèque implique des frais de notaire et des taxes (notamment la taxe de publicité foncière) qui représentent environ 1,5 % à 2 % du montant emprunté. C’est une somme non négligeable à prévoir dans votre budget initial.

De plus, c’est une procédure un peu lourde administrativement. Elle nécessite obligatoirement un passage devant notaire, aussi bien pour la créer que pour l’annuler en cas de vente anticipée, ce qui engendre des frais de mainlevée supplémentaires.