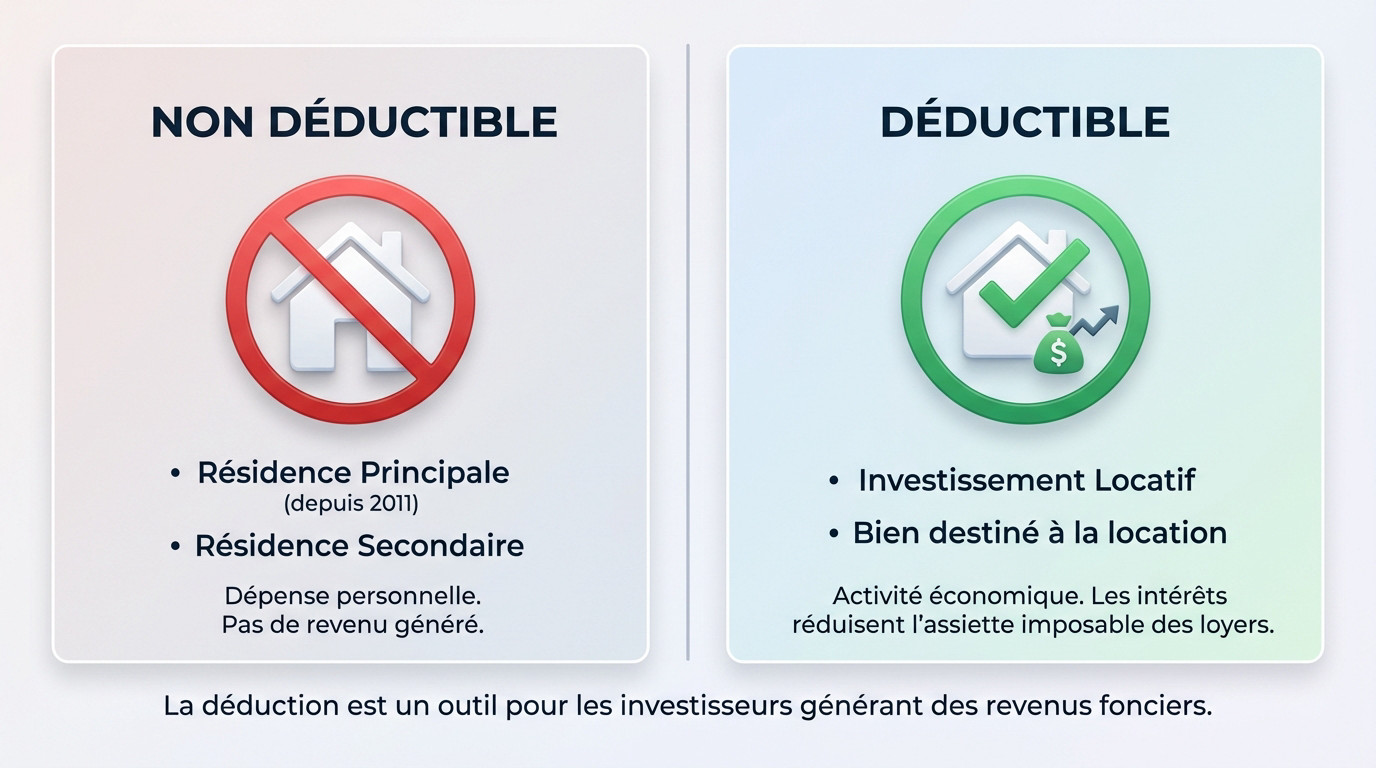

L’essentiel à retenir : la déduction des intérêts d’emprunt concerne uniquement l’investissement locatif déclaré au régime réel. Ce choix stratégique vous permet de réduire vos impôts en soustrayant la totalité de vos frais financiers, bien au-delà du simple abattement forfaitaire. C’est un levier d’optimisation indispensable, cet avantage étant supprimé pour la résidence principale depuis 2011.

Vous vous demandez si vos intérêts crédit déductibles peuvent réellement alléger une fiscalité que vous jugez trop lourde ? Si la résidence principale ne permet plus cet avantage, l’investissement locatif offre heureusement des leviers puissants pour diminuer vos impôts grâce au régime réel. Découvrez comment transformer légalement le coût de votre emprunt en économies concrètes et arrêtez de perdre de l’argent par simple méconnaissance des règles.

- Déduction des intérêts : la règle d’or de l’investissement locatif

- Régime réel ou micro-foncier : le choix qui change tout

- Les charges déductibles : bien plus que les simples intérêts

- Les cas particuliers qui font la différence

- De la théorie à la pratique : comment déclarer vos intérêts

Déduction des intérêts : la règle d’or de l’investissement locatif

Fin du jeu pour la résidence principale et secondaire

Soyons directs : l’époque où l’on pouvait gommer une partie de ses impôts grâce au crédit de sa résidence principale est révolue depuis 2011. C’est un fait acquis et définitif, ce levier fiscal a totalement disparu des radars pour les nouveaux emprunteurs.

Même punition pour votre maison de vacances ou votre pied-à-terre à la mer. La résidence secondaire ne vous offrira absolument aucun avantage fiscal sur ce terrain-là.

Alors, arrêtez de creuser de ce côté ou d’espérer une faille dans le système. Vous perdez votre temps et votre énergie sur une piste froide.

Seul l’immobilier locatif ouvre droit à la déduction

Voici la seule porte d’entrée restante : l’investissement locatif. Pour espérer activer le mécanisme des intérêts crédit déductibles, le bien doit impérativement être destiné à la location, c’est la condition sine qua non.

La mécanique est simple : ces intérêts deviennent une charge financière. Cette dépense vient grignoter le montant des loyers que vous déclarez, ce qui réduit mécaniquement votre base imposable et donc la facture finale.

Oubliez l’idée d’un cadeau fiscal pour votre cocon personnel. Aujourd’hui, la déduction d’intérêts est un outil purement destiné aux investisseurs qui génèrent des revenus fonciers.

Pourquoi cette distinction fiscale ?

Vous vous demandez pourquoi cette différence de traitement ? Pour l’État, louer un bien est une activité économique à part entière. Puisque vous engagez des frais pour générer des revenus fonciers, il est logique de pouvoir déduire ces coûts de vos gains.

À l’inverse, acheter votre propre toit est perçu comme une dépense patrimoniale privée. Comme cela ne rapporte pas d’argent, le fisc considère qu’il n’a pas à subventionner vos charges d’emprunt.

Régime réel ou micro-foncier : le choix qui change tout

Maintenant que l’on sait que seul l’investissement locatif est concerné, tout n’est pas automatique. Le choix de votre régime fiscal est la véritable clé de voûte.

Le régime micro : la simplicité de l’abattement forfaitaire

En location nue (micro-foncier) ou meublée (micro-BIC), l’administration applique un abattement forfaitaire sur vos recettes. Ce pourcentage couvre théoriquement vos charges, sans calculs complexes. C’est la solution de facilité.

Attention, vous ne pouvez PAS déduire vos charges réelles ici. Les intérêts de votre crédit sont supposés inclus dans cet abattement. C’est simple, mais souvent moins avantageux avec un emprunt.

Le régime réel : la seule voie pour déduire vos charges

Le régime réel est l’alternative pour optimiser. Ici, pas d’abattement automatique. Vous déclarez vos loyers et vous déduisez le montant exact de toutes vos charges, une par une.

C’est UNIQUEMENT en choisissant le régime réel que vous pourrez déduire les intérêts d’emprunt. Pour bien l’anticiper, une simulation de crédit immobilier vous aidera à évaluer la part exacte des intérêts.

Location nue ou meublée : comparaison des régimes

Le principe reste le même pour la location nue et meublée, mais les seuils et les taux d’abattement diffèrent selon le statut.

| Caractéristique | Location Nue (Revenus Fonciers) | Location Meublée (LMNP – BIC) |

|---|---|---|

| Régime par défaut | Micro-Foncier | Micro-BIC |

| Seuil de revenus pour le régime Micro | Jusqu’à 15 000 € / an | Jusqu’à 77 700 € / an (ou 188 700 € pour meublé de tourisme classé) |

| Abattement forfaitaire (Micro) | 30 % | 50 % (ou 71 % pour meublé de tourisme classé) |

| Déduction des intérêts d’emprunt | NON (inclus dans l’abattement) | NON (inclus dans l’abattement) |

| Régime sur option (ou si seuil dépassé) | Régime Réel | Régime Réel |

| Déduction des intérêts d’emprunt au Réel | OUI | OUI |

Les charges déductibles : bien plus que les simples intérêts

Opter pour le régime réel est la première étape. Mais la bonne nouvelle, c’est que la liste des frais déductibles ne s’arrête pas aux seuls intérêts.

La liste complète des frais de crédit à déduire

Beaucoup d’investisseurs jettent l’argent par les fenêtres en se limitant au taux nominal. C’est une erreur classique. En réalité, les intérêts crédit déductibles ne sont que la partie émergée de l’iceberg fiscal, et vous passez à côté d’économies substantielles si vous ignorez le reste.

Voici les frais d’emprunt déductibles au régime réel pour optimiser votre déclaration :

- Les intérêts d’emprunt eux-mêmes.

- Les cotisations d’assurance emprunteur (décès-invalidité).

- Les frais de dossier facturés.

- Les frais de garantie (hypothèque, cautionnement, etc.).

- Les frais de courtage, si vous êtes passé par un courtier.

Le mécanisme du déficit foncier expliqué simplement

Comprenez bien la mécanique du déficit foncier. Cette situation survient simplement quand l’addition de vos charges déductibles (intérêts inclus) dépasse le montant des loyers sur l’année. Mathématiquement, vous êtes dans le rouge, mais fiscalement, c’est une opportunité.

Rassurez-vous, ce n’est pas de l’argent perdu. La législation est claire : la part du déficit liée aux intérêts est reportable sur les revenus fonciers des 10 années suivantes. C’est un levier formidable pour effacer vos futurs impôts sur une longue période.

Un prêt conso pour des travaux ? c’est possible

Voici un détail souvent méconnu. La nature du prêt importe peu aux yeux du fisc, tant qu’il finance réellement le bien locatif. Un simple prêt personnel peut donc parfaitement être utilisé pour votre projet.

Concrètement, si vous utilisez un crédit à la consommation pour payer des travaux de réparation ou d’amélioration, les intérêts sont aussi déductibles. L’administration fiscale confirme ce point, à condition évidemment de pouvoir tracer l’utilisation des fonds.

Les cas particuliers qui font la différence

Les bases sont posées. Penchons-nous maintenant sur quelques subtilités qui peuvent sérieusement optimiser votre situation ou, au contraire, vous tendre des pièges.

L’avantage fiscal maximal : plus fort au début de votre prêt

Au démarrage d’un emprunt, la répartition interne des mensualités surprend souvent. Vous remboursez une écrasante majorité d’intérêts et très peu de capital réel. C’est le principe mathématique de l’amortissement.

Cette mécanique joue en votre faveur fiscalement dès les premières années. Le montant des intérêts crédit déductibles est alors maximal, gommant une grosse partie de vos loyers. Ensuite, cet effet s’essouffle mécaniquement.

Profitez de cette fenêtre de tir optimale.

Votre avantage fiscal est à son apogée quand votre dette est la plus fraîche. C’est un sprint au début, pas un marathon à rythme constant.

Les intérêts intercalaires en VEFA : une charge à ne pas oublier

Vous achetez sur plan ou faites construire votre futur bien locatif ? La banque débloque les fonds progressivement. Vous payez alors des intérêts intercalaires sur ces sommes versées, sans amortir le capital. C’est une phase de pure dépense.

Bonne nouvelle, cette « perte » n’est pas définitive pour votre portefeuille. Ces sommes sont totalement déductibles de vos futurs revenus fonciers. C’est une info en or car les intérêts intercalaires sont déductibles même avant la mise en location.

Rachat ou renégociation de crédit : quel impact sur la déduction ?

Vous envisagez de revoir votre emprunt actuel pour obtenir un meilleur taux ? Attention, cela modifie immédiatement la donne fiscale de votre investissement. Le fisc surveille ces opérations de près. Il ne faut surtout pas perdre vos acquis.

Les intérêts du nouveau prêt substitutif restent déductibles. Cependant, le montant ne doit pas dépasser le capital restant dû initial. Par contre, les pénalités de remboursement sont souvent exclues du calcul. Vérifiez bien cela avant de signer un rachat de crédit immobilier.

De la théorie à la pratique : comment déclarer vos intérêts

Savoir ce qui est déductible, c’est bien. Savoir comment le déclarer correctement à l’administration fiscale, c’est encore mieux. Passons au concret.

Le formulaire 2044 : votre allié pour la déclaration au réel

Vous allez devoir apprivoiser le formulaire 2044, ou le 2044-SPE pour les situations plus complexes. C’est ce document annexe à votre déclaration de revenus qui permet de détailler vos recettes et vos charges au régime réel. Voyez-le comme le tableau de bord de votre fiscalité.

Cherchez directement la ligne 250 pour reporter vos intérêts crédit déductibles. C’est précisément ici que vous inscrirez le montant total des intérêts et frais assimilés payés sur l’année. Ne vous trompez pas de case, c’est celle qui allège la note.

Les justificatifs à conserver précieusement

Je vais être direct : pas de déduction sans preuve formelle. Si un contrôle fiscal survient, vous devrez justifier chaque euro déduit. Mieux vaut être trop prudent que pas assez avec l’administration.

Archivez soigneusement le tableau d’amortissement de votre prêt, car il isole la part d’intérêts chaque mois. Gardez aussi vos attestations d’assurance sous le coude. N’oubliez pas les factures des frais de dossier ou de garantie.

Erreurs à éviter et points de vigilance

Gare aux étourderies qui peuvent vous coûter cher en pénalités. Une bonne gestion en amont évite bien des redressements douloureux. Voici les pièges dans lesquels tombent trop d’investisseurs.

- Trois erreurs classiques à ne pas commettre :

- Déduire les intérêts en étant au régime micro-foncier. C’est une erreur fréquente et systématiquement corrigée par le fisc.

- Oublier de joindre le formulaire 2044 à sa déclaration de revenus. Sans lui, vos charges ne sont pas prises en compte.

- Déduire le capital remboursé. Seuls les intérêts et les frais annexes sont déductibles, jamais le capital.

En résumé, la déduction des intérêts d’emprunt est un levier puissant réservé à l’investissement locatif. Pour en profiter pleinement, le choix du régime réel est souvent indispensable. Ne laissez pas cet avantage fiscal de côté : calculez bien vos charges et déclarez-les soigneusement pour optimiser la rentabilité de vos projets immobiliers.

FAQ

Quels types d’intérêts d’emprunt puis-je réellement déduire ?

Pour faire simple, la déduction ne concerne aujourd’hui que l’investissement locatif. Oubliez votre résidence principale ou secondaire : depuis 2011, elles ne permettent plus cet avantage. Seuls les intérêts liés à un bien mis en location (vide ou meublé) peuvent être considérés comme une charge déductible.

Est-il encore possible de déduire les intérêts de son crédit immobilier ?

Oui, c’est tout à fait possible, mais uniquement si vous choisissez le bon régime fiscal. Vous devez opter pour le régime réel (revenus fonciers ou BIC). Si vous restez au régime micro-foncier ou micro-BIC, les intérêts sont considérés comme déjà inclus dans l’abattement forfaitaire et vous ne pourrez pas les déduire une seconde fois.

Y a-t-il un plafond au montant des intérêts déductibles ?

Contrairement à d’autres dispositifs, il n’y a pas de plafond fixe en euros. Au régime réel, vous pouvez déduire la totalité des intérêts payés au cours de l’année. Si ce montant, ajouté aux autres charges, dépasse vos loyers, vous créez ce qu’on appelle un déficit foncier, reportable sur vos revenus futurs.

Puis-je déduire les intérêts d’un prêt personnel ou travaux ?

C’est une nuance importante : la nature du prêt compte moins que son usage. Si vous utilisez un prêt personnel (type prêt consommation) pour financer des travaux dans votre bien locatif, ses intérêts sont bien déductibles. L’essentiel est de pouvoir prouver, factures à l’appui, que les fonds ont servi à l’amélioration du logement loué.

Comment déclarer concrètement ces intérêts aux impôts ?

Tout se passe sur votre déclaration annexe. Pour une location nue, utilisez le formulaire 2044 et reportez le montant des intérêts à la ligne 250. Pour une location meublée au réel, cela s’intègre dans votre bilan comptable (liasse 2031). N’oubliez jamais de conserver votre tableau d’amortissement bancaire comme justificatif.