L’essentiel à retenir : si le crédit gratuit affiche 0 % d’intérêt, c’est parce que le commerçant paie ce coût pour déclencher l’achat. Attention toutefois aux frais de dossier qui peuvent s’ajouter discrètement à la facture. Retenez surtout qu’une véritable protection légale, incluant le droit de rétractation, s’applique uniquement aux financements d’une durée supérieure à 3 mois.

Vous pensez avoir déniché la perle rare avec une offre de crédit gratuit, mais savez-vous exactement qui règle la facture à la fin ? Ce guide vous dévoile les mécanismes souvent invisibles de ces financements pour distinguer les vraies opportunités des mauvaises surprises. Découvrez les réflexes indispensables pour repérer les frais cachés et sécuriser votre budget avant de vous engager.

- Le crédit gratuit, une illusion ? qui paie vraiment l’addition

- La distinction à connaître : crédit gratuit contre facilité de paiement

- Les frais cachés : quand le gratuit devient payant

- Vos droits et réflexes pour un achat serein

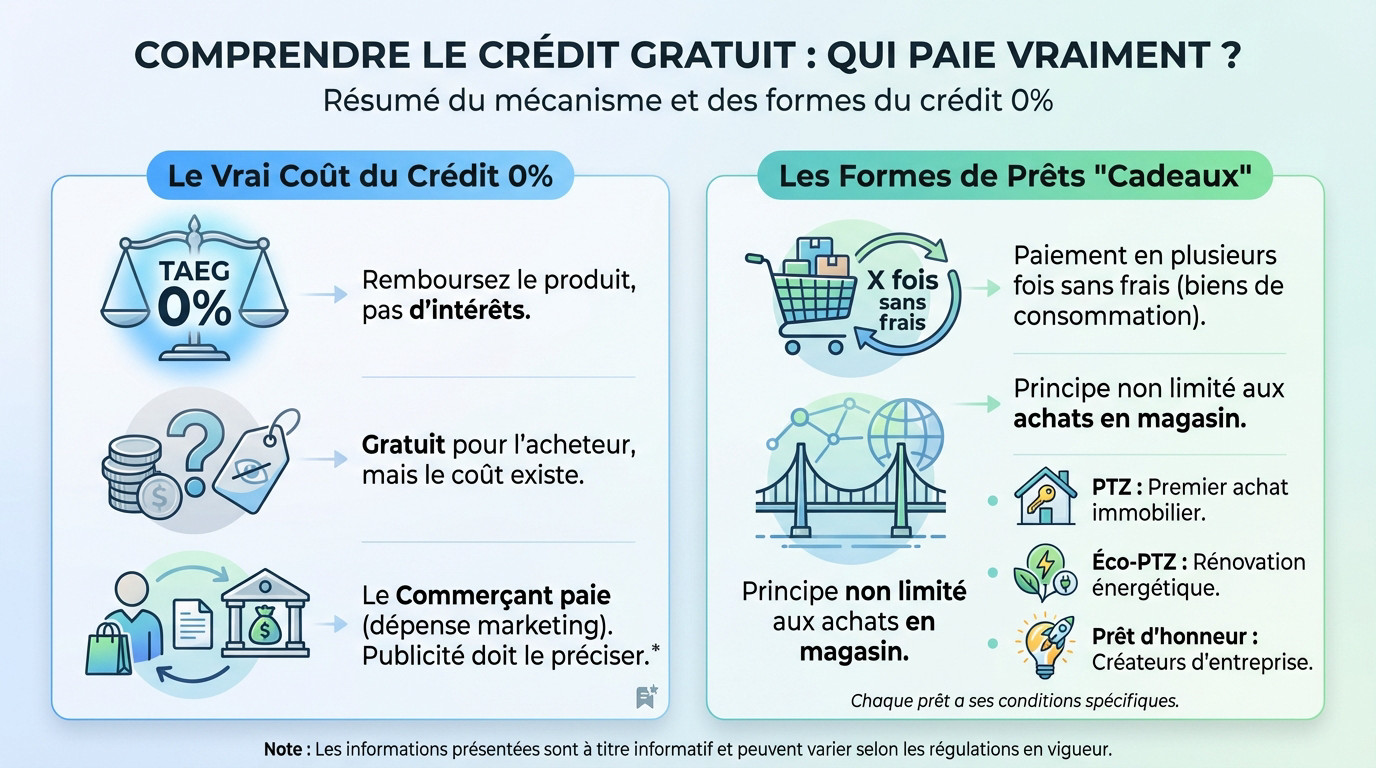

Le crédit gratuit, une illusion ? qui paie vraiment l’addition

Derrière le « zéro intérêt », le vrai mécanisme

C’est très simple : avec un crédit gratuit, le Taux Annuel Effectif Global (TAEG) reste bloqué à 0%. Concrètement, vous remboursez strictement le prix affiché sur l’étiquette du produit, sans verser un centime d’intérêt supplémentaire.

Mais attention, l’argent n’est jamais prêté gratuitement par magie. Si ce n’est pas vous qui payez, quelqu’un d’autre doit forcément régler la note finale.

En coulisses, c’est le commerçant ou son partenaire financier qui absorbe ce coût du crédit pour vous. Pour eux, c’est une dépense marketing calculée pour déclencher votre achat, et la publicité doit d’ailleurs mentionner clairement qui prend en charge l’addition.

Les différentes formes de prêts « cadeaux »

La forme la plus connue reste le fameux « paiement en plusieurs fois sans frais » proposé par les grandes enseignes. C’est l’outil idéal pour étaler une dépense de consommation sans alourdir la facture.

Pourtant, ce principe de taux zéro ne s’arrête pas aux rayons de votre supermarché ou aux sites web.

D’autres dispositifs permettent de financer des projets majeurs sans intérêts, voici les plus courants :

- Le Prêt à Taux Zéro (PTZ) pour votre premier achat immobilier.

- L’éco-PTZ dédié aux travaux de rénovation énergétique.

- prêt d’honneur pour soutenir les créateurs d’entreprise.

Notez bien que chacun a ses propres conditions d’accès.

La distinction à connaître : crédit gratuit contre facilité de paiement

Maintenant, attention à ne pas tout confondre. Une différence majeure, liée à la durée du remboursement, change absolument tout pour vous.

Le « vrai » crédit gratuit : plus de 3 mois et bien encadré

Un prêt gratuit étalé sur plus de trois mois (ou 90 jours) est légalement un crédit à la consommation à part entière.

Cela impose une réglementation stricte, vitale pour votre sécurité financière.

Le prêteur doit vérifier votre solvabilité (FICP), fournir une fiche d’information et une offre écrite. Vous bénéficiez aussi d’un délai de rétractation de 14 jours. C’est une véritable protection pour le consommateur.

La « facilité de caisse » : le piège du « 4 fois sans frais »

La « facilité de caisse » concerne un paiement échelonné sur une durée maximale de trois mois. C’est le fameux « paiement en 3 ou 4 fois« .

Ces offres pullulent sur le web, souvent sous forme de crédit en ligne rapide et simple.

| Critères | Crédit gratuit > 3 mois | Facilité de caisse ≤ 3 mois |

|---|---|---|

| Réglementation | Crédit à la consommation | Hors cadre du crédit conso |

| Vérification de solvabilité | Obligatoire | Non obligatoire |

| Droit de rétractation | Oui (14 jours) | Non obligatoire |

| Frais possibles | Frais de dossier possibles | Peut inclure des frais si non ‘sans frais’ |

Les frais cachés : quand le gratuit devient payant

Le cadre légal est une chose, mais la réalité commerciale en est une autre. Et c’est justement là que des coûts inattendus peuvent faire leur apparition.

Les fameux frais de dossier

Vous pensez que le crédit gratuit signifie zéro euro déboursé en plus ? Pas si vite. Souvent, des frais de dossier s’invitent discrètement pour valider la mise en place du financement.

Ces petits montants changent tout et rendent l’opération payante. Votre vigilance est votre meilleure arme ici. Lisez bien chaque ligne du contrat pour débusquer ces coûts parfois invisibles.

L’assurance emprunteur, un coût supplémentaire ?

Sachez que l’assurance n’est presque jamais obligatoire pour ces achats courants. Pourtant, le vendeur insiste souvent lourdement. Il vous la présente comme une sécurité indispensable, jouant sur vos peurs.

Le problème, c’est que son prix gonfle vos mensualités inutilement. Cela augmente la facture totale à régler. C’est un point de vigilance pour savoir comment payer moins sur votre crédit.

Le mythe de la ristourne pour paiement comptant

Avant, la règle du jeu était différente pour protéger l’acheteur au comptant. Si un commerçant proposait un financement gratuit, il devait obligatoirement offrir une remise immédiate pour un paiement direct.

Cette obligation légale n’existe plus aujourd’hui, changeant la donne pour votre portefeuille. C’est visible dans les archives du Sénat sur la législation précédente.

Désormais, la loi a changé et ne favorise plus le paiement immédiat.

Aujourd’hui, le commerçant n’a plus l’obligation de vous accorder un rabais si vous payez comptant. Le prix affiché est le prix à payer, crédit ou pas.

Vos droits et réflexes pour un achat serein

Le droit de rétractation : votre filet de sécurité

Pour tout crédit gratuit dépassant trois mois, la loi vous couvre. Vous bénéficiez d’un délai de rétractation de 14 jours calendaires. Ce compte à rebours démarre à la signature du contrat.

Ce droit reste absolu. Vous n’avez aucune justification à fournir pour l’exercer.

Vérifiez bien la présence de ces éléments obligatoires. Ils conditionnent la validité de votre contrat. C’est votre armure contre les mauvaises surprises. Voici les trois points à contrôler systématiquement :

- La remise d’une fiche d’information précontractuelle.

- signature d’une offre de prêt.

- Le respect du délai de rétractation légal de 14 jours.

La vérification de solvabilité, une protection mutuelle

Le prêteur doit vérifier votre capacité de remboursement avant tout accord. Ce n’est pas pour vous embêter, croyez-moi. C’est une obligation légale stricte pour les prêts longs.

L’objectif consiste à vous protéger contre le risque de surendettement. C’est une sécurité vitale pour vos finances personnelles. Cette analyse impacte directement votre score de crédit.

Cette vérification de solvabilité n’est pas une contrainte, mais une protection. Elle vous évite de souscrire un prêt que vous ne pourriez pas assumer confortablement.

Le crédit gratuit est une solution séduisante pour gérer votre budget, à condition de rester attentif. N’oubliez pas que selon la durée du remboursement, vos protections changent. Prenez toujours le temps de vérifier les conditions et les éventuels frais de dossier. C’est la clé pour profiter de ces offres l’esprit tranquille.

FAQ

Qu’est-ce qu’on entend exactement par « crédit gratuit » ?

C’est un principe assez simple sur le papier : il s’agit d’un emprunt dont le Taux Annuel Effectif Global (TAEG) est fixé à 0 %. En clair, vous ne remboursez que le montant exact de votre achat ou de la somme empruntée, sans payer le moindre centime d’intérêt bancaire.

Cependant, gardez à l’esprit que rien n’est jamais vraiment gratuit dans le monde financier. Ce coût existe, mais il est pris en charge par le commerçant pour vous inciter à acheter. C’est un geste commercial, mais qui nécessite tout de même votre vigilance sur les éventuels frais annexes.

Comment fonctionne l’obtention d’un crédit sans frais ?

Pour bénéficier de ces offres, il faut généralement se tourner vers les grandes enseignes ou les sites de vente en ligne lors de vos achats d’équipement. Le vendeur vous proposera alors d’étaler le paiement, souvent en partenariat avec un organisme financier qui gère l’opération en coulisses.

Attention toutefois à bien lire les petites lignes avant de signer. Si les intérêts sont offerts, l’établissement peut parfois facturer des « frais de dossier » ou tenter de vous vendre une assurance facultative, ce qui rend l’opération moins gratuite.

Quels sont les différents types de financements « gratuits » ?

On distingue principalement trois grandes catégories. La plus courante est la « facilité de caisse », c’est le fameux paiement en 3 ou 4 fois qui dure moins de trois mois. Ensuite, il y a le véritable crédit à la consommation gratuit, qui s’étale sur une durée plus longue (plus de 3 mois) et qui est beaucoup plus encadré par la loi.

Enfin, il existe des prêts aidés spécifiques accordés par l’État ou des organismes, comme le Prêt à Taux Zéro (PTZ) pour l’immobilier ou le prêt d’honneur pour les créateurs d’entreprise. Chacun répond à des besoins et des règles très différents.

Est-il possible d’obtenir une somme comme 1000 € tout de suite sans frais ?

Obtenir 1000 € immédiatement passe souvent par ce qu’on appelle un « mini-crédit » ou une facilité de paiement. Si la mise à disposition des fonds peut être très rapide, la gratuité totale est plus rare sur ce type de produit financier.

Soyez prudent : ces solutions rapides sont souvent des facilités de caisse (moins de 3 mois). Contrairement à un crédit classique, elles ne vous offrent pas toujours le délai de rétractation de 14 jours ni la même protection juridique. Vérifiez bien l’absence de frais de gestion avant de vous engager.