L’essentiel à retenir : l’avance sur salaire agit comme un crédit gratuit accordé par l’entreprise pour des heures non effectuées, soumis à son bon vouloir. Cette solution offre une trésorerie immédiate sans intérêts, idéale pour éviter le prêt bancaire. Point crucial, le remboursement est doux puisque la loi limite la retenue sur paie à un dixième du salaire net mensuel.

Une dépense imprévue vous tombe dessus et vous cherchez la meilleure façon de renflouer votre compte ? Pour éviter les erreurs coûteuses, arbitrer le match avance salaire vs prêt personnel est votre priorité. Voici les critères simples pour choisir la solution la plus avantageuse pour votre budget dès maintenant.

- Démêler le vrai du faux : acompte et avance sur salaire

- L’avance sur salaire, un « crédit » interne à la loupe

- Le prêt personnel : l’alternative externe et ses règles

- Le verdict : comment choisir la meilleure option pour vous ?

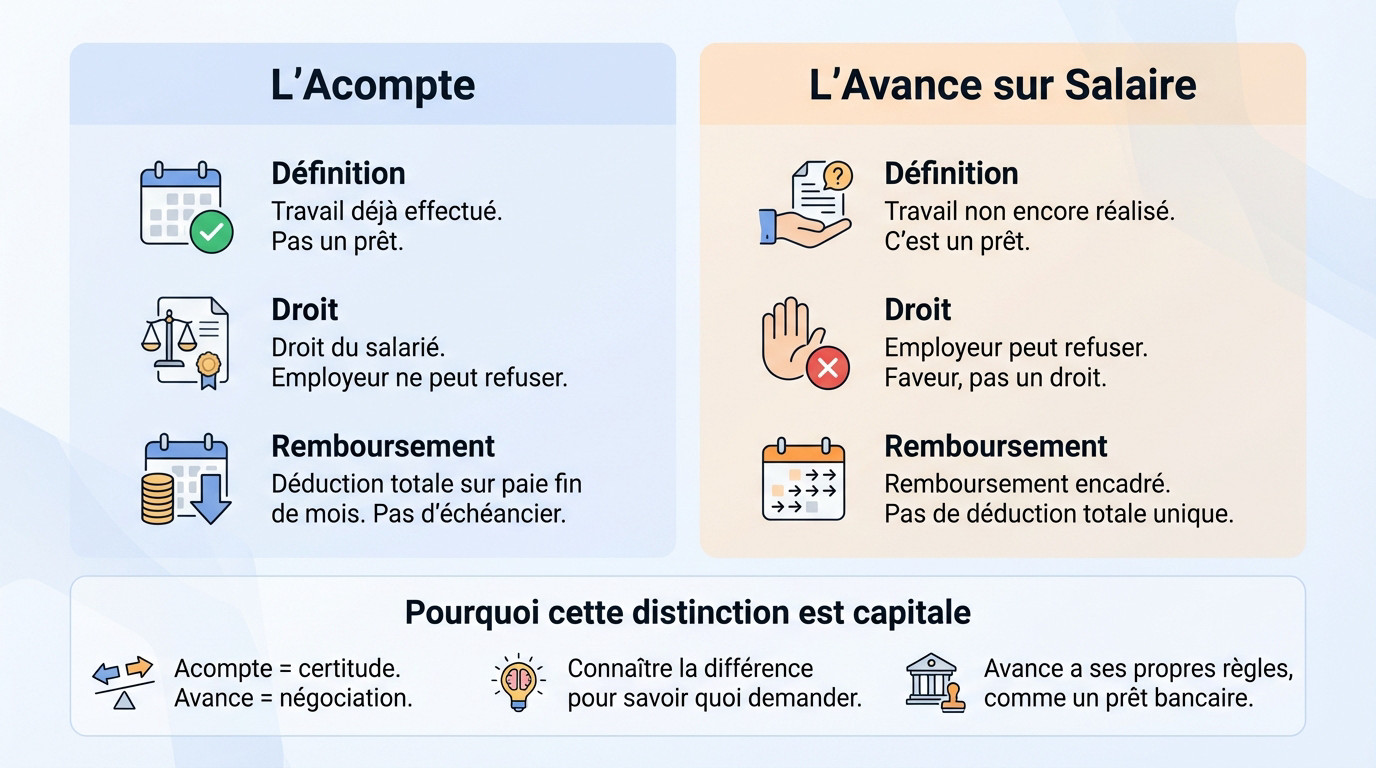

Démêler le vrai du faux : acompte et avance sur salaire

L’acompte : un droit pour un travail déjà fait

Soyons clairs : un acompte sur salaire n’est pas une fleur que vous fait votre patron. C’est simplement le paiement des heures de travail que vous avez déjà effectuées durant le mois en cours. Ce n’est absolument pas un crédit.

C’est un droit du salarié indiscutable. Votre employeur ne peut légalement pas le refuser si vous êtes mensualisé et que vous le demandez.

Le remboursement est indolore et immédiat. La somme est simplement déduite en totalité de votre paie à la fin du mois. Il n’y a pas d’échéancier ni de retenues partielles. C’est une simple régularisation comptable.

L’avance : un prêt de l’employeur, pas une obligation

L’avance sur salaire est une bête totalement différente. C’est le paiement pour un travail qui n’a pas encore été réalisé par le salarié. C’est donc bien un prêt accordé par la trésorerie de l’entreprise.

Attention, votre employeur peut refuser sec. Ce n’est pas un droit acquis, mais une faveur qui dépend entièrement de sa bonne volonté.

Le remboursement est d’ailleurs très encadré par la loi. Contrairement à l’acompte, l’employeur ne peut pas reprendre la totalité de la somme en une seule fois. Une règle stricte du 1/10ème s’applique pour protéger votre minimum vital.

Pourquoi cette distinction est capitale pour vous

Vous voyez la nuance ? L’un est une certitude bancaire, l’autre une négociation incertaine. Votre approche pour obtenir des fonds doit être radicalement différente.

Connaître cette différence est la première étape pour ne pas se faire avoir. Cela vous permet de savoir exactement quoi demander.

Si l’acompte est une formalité simple, l’avance sur salaire a ses propres règles du jeu complexes. Il faut les connaître pour bien l’utiliser dans le match avance salaire vs prêt personnel. Ne confondez plus jamais les deux.

L’avance sur salaire, un « crédit » interne à la loupe

Maintenant que la différence avec l’acompte est claire, penchons-nous sur le fonctionnement concret de l’avance sur salaire.

Comment demander une avance à son employeur ?

Vous pouvez effectuer la démarche à l’oral ou par écrit, selon l’ambiance au bureau. La simplicité est souvent de mise dans les petites structures, inutile de trop formaliser au départ.

Un conseil d’ami : privilégiez toujours une demande écrite. Un simple email suffit pour garder une trace indispensable en cas de litige futur.

Si votre patron accepte, il doit impérativement vous fournir un reçu signé. Ce document vital doit mentionner le montant exact, la date de versement et les modalités de remboursement pour garantir votre protection.

- Évaluez votre besoin et la politique.

- Rédigez une demande simple et claire (par mail ou courrier).

- Précisez le montant souhaité et proposez un plan de remboursement.

- Conservez une copie du reçu signé par votre employeur.

Montant et remboursement : les règles du jeu

Surprise : il n’y a aucun montant maximum fixé par la loi pour une avance. Tout est une question de négociation directe avec votre employeur, selon la trésorerie disponible.

Le mécanisme de remboursement par retenue sur salaire est très encadré. La retenue mensuelle ne peut jamais dépasser un dixième (1/10e) du salaire net mensuel, une limite légale stricte pour protéger votre reste à vivre.

En cas de départ de l’entreprise, le solde restant est prélevé sur le solde de tout compte, en respectant toujours scrupuleusement cette limite protectrice.

Les avantages et les limites de cette solution

C’est une option très attractive car elle est simple, rapide et généralement sans frais ni intérêts. C’est son principal attrait pour combler un besoin ponctuel sans enrichir une banque.

Pourtant, le montant accordé est souvent limité et, surtout, tout dépend du bon vouloir de l’employeur. Un refus est toujours possible et peut fragiliser la relation de travail si la demande est mal perçue.

L’avance sur salaire repose sur une relation de confiance. C’est un arrangement souple, mais qui n’a rien d’un acquis et peut être refusé sans justification.

Le prêt personnel : l’alternative externe et ses règles

Si la porte de l’employeur se ferme ou que le besoin est plus important, le regard se tourne naturellement vers une solution extérieure : le prêt personnel.

Qu’est-ce qu’un prêt personnel exactement ?

C’est une somme d’argent prêtée par une banque ou un organisme de crédit. Vous pouvez l’utiliser comme bon vous semble, ce qui le différencie d’autres types de crédits. Contrairement à un crédit affecté, personne ne viendra vérifier vos factures d’achat.

Il implique un contrat, des intérêts (le fameux TAEG) et un calendrier de remboursement précis. C’est un cadre beaucoup plus formel. Vous signez pour une dette claire, nette et structurée dans le temps.

Notez que les montants disponibles sont généralement bien plus élevés que pour une avance. C’est souvent la seule option viable pour financer un vrai projet de vie.

Démarches, rapidité et coûts à prévoir

Les démarches se font souvent en ligne et nécessitent de fournir des justificatifs de revenus et d’identité. C’est devenu assez fluide, loin de la paperasse administrative d’autrefois qui décourageait tant d’emprunteurs.

Certains organismes promettent une réponse en moins de 24h. Mais attention, il y a toujours un délai de rétractation légal avant de recevoir les fonds. Ne comptez pas avoir l’argent sur votre compte dans l’heure qui suit.

Le TAEG (Taux Annuel Effectif Global) est l’indicateur à surveiller. Il inclut tous les frais et vous dit combien le crédit vous coûtera réellement. C’est le seul chiffre qui compte pour éviter les mauvaises surprises.

Un crédit vous engage et doit être remboursé. C’est une solution puissante, mais qui exige une parfaite connaissance de vos capacités de remboursement avant de signer.

Pour qui est-ce vraiment une bonne idée ?

Dans le duel avance salaire vs prêt personnel, cette option gagne si vous avez de l’ambition. Le prêt personnel est idéal pour des projets plus importants (achat de voiture, travaux) ou si l’avance sur salaire est impossible.

Précisons que pour de très petites sommes ou des situations financières fragiles, ce n’est pas toujours la meilleure voie. D’autres options, comme le microcrédit personnel, peuvent être plus adaptées. Inutile de sortir l’artillerie lourde pour un simple dépannage.

Le verdict : comment choisir la meilleure option pour vous ?

Entre la souplesse de l’avance et la puissance du prêt, le cœur balance. Pour y voir clair, mettons tout à plat et regardons quel outil correspond réellement à votre situation.

Le grand comparatif : avance vs. prêt personnel

Voici un résumé visuel pour vous aider à peser le pour et le contre. Un simple coup d’œil suffit pour comprendre où se situe votre intérêt immédiat.

Dans ce match avance salaire vs prêt personnel, l’arbitrage se joue essentiellement entre la simplicité gratuite de l’avance et la puissance et la structure du prêt personnel. Si vous cherchez à éviter les frais bancaires, l’avance gagne par KO. Mais attention, le choix dépend de trois choses : l’urgence de votre besoin, le montant nécessaire et surtout, la qualité de votre relation avec votre employeur.

| Critère | Avance sur salaire | Prêt personnel |

|---|---|---|

| Rapidité d’obtention | Très rapide (si accord immédiat) | Rapide (réponse en 24/48h, puis virement) |

| Montant disponible | Négociable, souvent limité (ex: une partie du salaire) | Plus élevé (de quelques centaines à plusieurs milliers d’euros) |

| Coût total | Nul (généralement sans intérêt) | Variable (défini par le TAEG) |

| Démarches | Simples et informelles (demande à l’employeur) | Formelles (dossier, contrat, justificatifs) |

| Flexibilité de remboursement | Limitée par la loi (retenue sur 1/10e du salaire) | Flexible (échéancier choisi sur plusieurs mois/années) |

| Impact sur l’emploi | Potentiel (dépend de la culture d’entreprise) | Nul (totalement externe et confidentiel) |

| Garantie d’obtention | Aucune (faveur de l’employeur) | Soumise à l’acceptation du dossier par l’organisme |

Scénario 1 : vous avez un besoin urgent et ponctuel

Pour une dépense imprévue et modérée, comme un frigo en panne ou une réparation urgente, l’avance sur salaire est votre premier réflexe. C’est la voie la plus directe et la moins chère pour votre portefeuille.

Si votre employeur refuse ou si la somme ne suffit pas, le prêt personnel rapide devient votre plan B. C’est la solution externe pour débloquer la situation rapidement sans mêler votre patron à vos finances.

Scénario 2 : vous financez un projet plus conséquent

Pour un projet plus structuré comme l’achat d’un véhicule ou des travaux, l’avance sera insuffisante. Le prêt personnel est ici l’outil logique et adapté à l’ampleur du besoin financier.

Il est alors indispensable de comparer les offres pour ne pas payer trop cher. Prenez le temps d’évaluer votre capacité de remboursement sur la durée, car c’est un engagement à long terme qui impactera votre budget mensuel.

- Choisissez l’avance si : l’urgence est modérée, le montant est faible, et vous avez une bonne relation avec votre employeur.

- Optez pour le prêt personnel si : le montant est important, vous avez besoin d’un échéancier clair, ou si l’avance n’est pas une option.

En somme, le bon choix dépend de l’urgence et du montant. Privilégiez l’avance sur salaire pour un petit coup de pouce gratuit et rapide. Si votre projet est plus ambitieux ou exige de la discrétion, le prêt personnel s’impose. Analysez vos besoins calmement : la meilleure solution est celle qui respecte l’équilibre de votre budget.

FAQ

Quelle est la différence entre une avance et un acompte sur salaire ?

C’est une distinction essentielle à comprendre. L’acompte correspond au paiement d’heures que vous avez déjà travaillées dans le mois ; c’est un droit acquis que l’employeur ne peut refuser. L’avance, en revanche, est un paiement pour un travail qui n’a pas encore été effectué.

Voyez l’avance comme un prêt interne accordé par votre entreprise pour vous dépanner. Contrairement à l’acompte, l’avance n’est pas un dû et dépend de l’accord de votre employeur.

Mon employeur est-il obligé d’accepter ma demande d’avance ?

Non, votre employeur n’a aucune obligation légale. Comme il s’agit d’un paiement pour un travail futur, cela représente un petit risque pour l’entreprise. C’est donc une faveur qui repose sur la confiance et la politique interne de la société.

Si votre demande est refusée, vous ne pourrez pas contester cette décision. C’est pourquoi il est important de soigner votre demande et d’expliquer votre plan de remboursement.

Y a-t-il un montant maximum pour une avance sur salaire ?

La loi ne fixe aucun plafond strict pour le montant d’une avance sur salaire. En théorie, tout est négociable entre vous et votre employeur. Cependant, dans la pratique, les entreprises limitent souvent la somme pour éviter de vous mettre en difficulté lors du remboursement.

Il est rare d’obtenir plus d’un mois de salaire, car cela compliquerait trop les retenues sur vos futures paies. Restez raisonnable dans votre demande pour maximiser vos chances d’obtenir un « oui ».

Comment se passe le remboursement de l’avance ?

Le remboursement est très encadré pour protéger votre budget. Votre employeur se rembourse en effectuant une retenue directement sur votre salaire chaque mois. La loi impose une limite stricte : cette retenue ne peut pas dépasser un *dixième (10 %) de votre salaire net mensuel*.

Cela signifie que votre dette sera étalée dans le temps, parfois sur plusieurs mois, pour que vous conserviez un reste à vivre suffisant. C’est l’un des grands avantages de cette solution par rapport à un crédit classique.

Quel est le délai de rétractation pour un prêt personnel ?

Si vous choisissez l’option du prêt personnel auprès d’une banque ou d’un organisme, vous êtes protégé par la loi. Vous disposez de 14 jours calendaires à partir de la signature du contrat pour changer d’avis sans avoir à vous justifier.

C’est une sécurité importante. Si vous trouvez une meilleure solution entre-temps ou si vous n’avez plus besoin des fonds, vous pouvez annuler votre engagement simplement en envoyant le bordereau de rétractation fourni.