L’essentiel à retenir : une faible concurrence bancaire pénalise l’économie en maintenant des taux d’emprunt artificiellement élevés, ce qui amplifie les crises financières. Heureusement, la révolution numérique change la donne. En utilisant les nouveaux outils pour comparer les offres, vous reprenez le pouvoir et forcez les banques à s’aligner, transformant ainsi une faille du marché en opportunité d’économies pour votre budget.

Vous demandez-vous parfois si la concurrence banques joue vraiment en votre faveur face à la hausse des frais ? Comprendre ce mécanisme économique est pourtant la seule façon d’arrêter de perdre de l’argent inutilement. Découvrez ici les leviers méconnus pour transformer les nouvelles règles du jeu à votre avantage.

- Pourquoi le manque de concurrence bancaire est un vrai problème

- Les trois piliers pour dynamiser le secteur bancaire

- Vers un marché bancaire plus juste et plus sûr pour vous

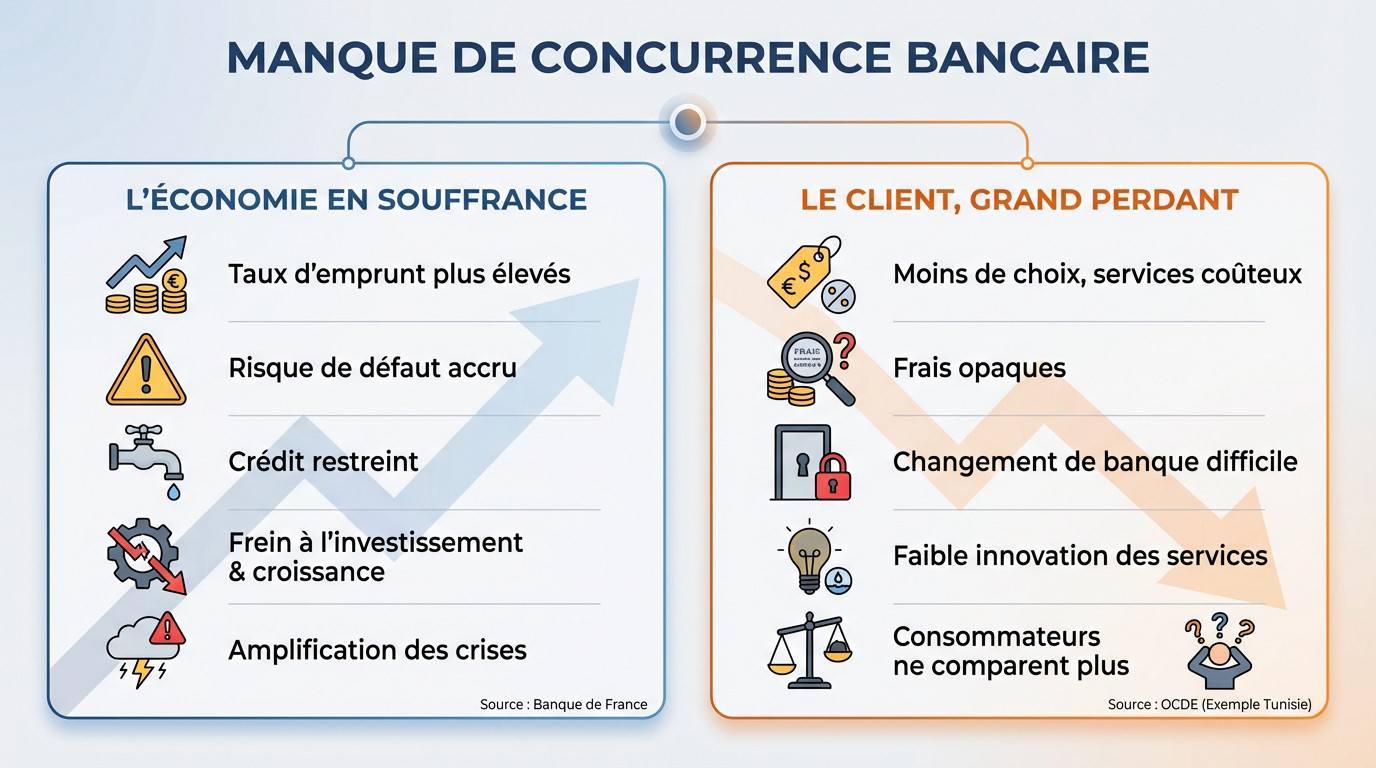

Pourquoi le manque de concurrence bancaire est un vrai problème

Quand les banques ne se battent pas, c’est l’économie qui trinque

Un secteur bancaire sans rivalité n’est pas anodin, c’est un frein collectif. Sans pression réelle, les établissements appliquent mécaniquement des taux d’emprunt plus élevés. Bref, l’argent coûte plus cher pour tout le monde.

Ces taux gonflés poussent les emprunteurs à prendre des risques démesurés pour s’en sortir. Résultat, leur probabilité de faire défaut grimpe en flèche. Les banques ferment alors les vannes du crédit, ce qui étouffe l’investissement et la croissance.

Une étude de la Banque de France prouve que ce manque de compétition aggrave l’impact des chocs d’incertitude.

Le client, finalement le grand perdant

Pour vous, cela signifie moins d’options et des services nettement plus coûteux. Pourquoi une banque ferait-elle des efforts si vous n’avez nulle part où aller ? L’inertie s’installe confortablement.

Vous subissez alors directement :

- Des frais bancaires opaques et difficiles à comparer.

- Des obstacles pour changer de banque facilement.

- faible incitation à l’innovation des services.

Ce n’est pas une fatalité. L’exemple tunisien étudié par l’OCDE montre bien comment une faible concurrence nuit aux consommateurs et aux petites entreprises, qui ne comparent même plus les offres.

Les trois piliers pour dynamiser le secteur bancaire

Comment inverser la tendance ? La réponse tient en trois axes majeurs qui doivent fonctionner de concert.

Une réglementation intelligente, pas juste contraignante

Le paradoxe de la réglementation bancaire est réel. Elle doit assurer la stabilité systémique, mais une rigidité excessive étouffe la concurrence avant même qu’elle ne naisse.

L’enjeu n’est pas de déréguler, mais de réguler mieux. Il faut créer un cadre qui encourage les nouveaux entrants sans mettre en péril la sécurité de notre épargne.

L’équilibre est vital. La loi doit évoluer pour laisser les FinTechs grandir, tout en imposant des règles équitables pour tous. C’est indispensable pour une compétition saine.

Le numérique comme accélérateur de concurrence

La transformation numérique n’est pas une option, c’est le moteur du changement. Elle rebat les cartes et force la concurrence banques à s’intensifier réellement.

Voyez comment la technologie change la donne. D’après les études sur les effets de la digitalisation, le contraste est frappant :

| Levier | Modèle traditionnel | Modèle numérique |

|---|---|---|

| Accès à l’information | Opaque, en agence | Transparent, comparateurs |

| Changement de banque | Lent et complexe | Mobilité simplifiée |

| Offres et services | Standardisé | Personnalisé, instantané |

Vers un marché bancaire plus juste et plus sûr pour vous

Placer l’expérience client au centre de tout

Oubliez les taux d’intérêt un instant. La vraie bataille se joue désormais sur l’expérience client, le nouveau terrain de jeu principal.

Une banque qui vous complique la vie en 2026 est une banque qui n’a pas compris que le pouvoir a changé de main. Il est désormais entre les vôtres.

Les banques qui gagneront sont celles qui simplifient la vie de leurs clients. Cela passe par des applications intuitives, un service client réactif et des conseils vraiment personnalisés, pas des produits poussés de force.

Consommateur averti : comment choisir sa banque

Vous avez les clés pour agir. Faire jouer la concurrence entre banques, c’est aussi savoir évaluer les acteurs. Ne regardez pas que le prix. Pesez la solidité de l’établissement face à l’agilité d’une néobanque.

- La licence bancaire : est-ce une vraie banque ou un établissement de paiement ?

- La solidité : l’acteur est-il rentable et bien capitalisé ?

- Le service client : est-il facile de parler à un humain en cas de problème ?

Le but est de trouver le bon équilibre. Profitez des avantages tarifaires des nouveaux entrants sans ignorer la sécurité offerte par les acteurs historiques.

Faire jouer la concurrence bancaire n’est plus une option, c’est une nécessité pour votre budget. Grâce aux outils numériques, vous avez le pouvoir de choisir un partenaire qui vous respecte vraiment. Ne restez pas passif : comparez les offres, changez d’établissement et reprenez le contrôle de votre argent dès aujourd’hui.

FAQ

Comment identifier les meilleures banques pour vos besoins ?

Il est difficile d’établir un classement universel, car la banque idéale dépend avant tout de votre profil et de vos projets. Pour faire jouer la concurrence, ne regardez pas uniquement le nom de l’enseigne. Comparez plutôt les frais bancaires annuels, la qualité de l’application mobile et la disponibilité du service client.

Si vous êtes autonome, les banques en ligne offrent souvent les tarifs les plus compétitifs. En revanche, si vous avez besoin d’un accompagnement pour un prêt immobilier ou des montages complexes, une banque traditionnelle avec un réseau d’agences restera sans doute plus adaptée à votre situation.

Quels critères doivent vous alerter pour éviter une banque ?

Soyez vigilant face aux établissements qui manquent de transparence sur leur grille tarifaire. Une banque à éviter est souvent celle qui accumule les frais cachés ou qui rend le changement d’offre complexe. De même, fuyez les acteurs qui ne proposent pas d’outils numériques performants pour gérer vos opérations courantes : en 2025, l’agilité est un standard, pas un luxe.

Le critère du service client est aussi déterminant. Si vous peinez à joindre un conseiller avant même de signer, c’est un mauvais signal pour la suite. N’hésitez pas à consulter les avis récents des consommateurs pour repérer les établissements qui négligent la relation humaine.

Est-ce plus risqué de choisir une néobanque qu’une banque classique ?

Pas forcément, mais il faut bien comprendre ce que vous signez. La plupart des néobanques sont des établissements de paiement et non des banques de plein exercice. Cela signifie qu’elles ne peuvent pas toujours proposer de crédit ou de découvert, et que les garanties sur les dépôts peuvent différer de celles des banques historiques.

Pour limiter les risques, vérifiez toujours si l’établissement possède une licence bancaire officielle. Si c’est le cas, vos dépôts sont garantis jusqu’à 100 000 euros, tout comme dans une grande banque traditionnelle. L’important est de choisir un acteur régulé et solide financièrement.