L’essentiel à retenir : s’endetter permet d’investir bien plus que son épargne disponible et de maximiser les gains grâce à l’argent de la banque. Pour que la magie opère, le rendement du projet doit absolument surpasser le taux du prêt. Prudence toutefois, car ce multiplicateur fonctionne dans les deux sens et peut aussi aggraver lourdement les pertes.

Vous pensez que s’endetter est forcément une mauvaise idée pour votre portefeuille ? Au contraire, l’effet levier crédit est l’outil indispensable pour bâtir un patrimoine solide en utilisant l’argent de la banque plutôt que le vôtre. Nous allons voir comment décupler vos gains grâce à ce mécanisme tout en évitant les erreurs qui coûtent cher.

- Le principe de base : comment la dette peut enrichir

- L’immobilier locatif : le terrain de jeu favori du levier

- L’effet de massue : le revers de la médaille

- Mesurer la puissance du levier : les chiffres qui comptent

- Au-delà de la pierre : les autres visages du levier de crédit

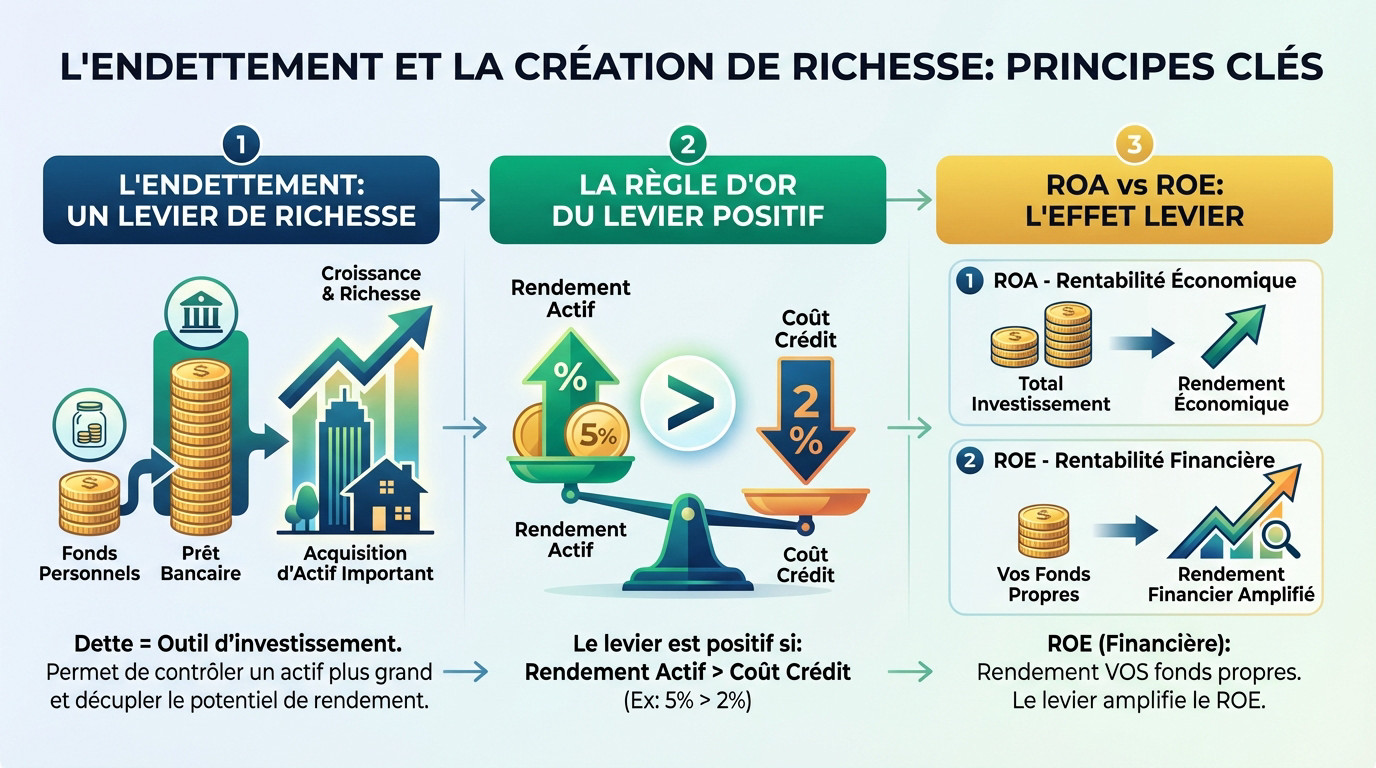

Le principe de base : comment la dette peut enrichir

S’endetter pour investir : une idée contre-intuitive ?

On nous répète souvent que les dettes, c’est dangereux, n’est-ce pas ? Pourtant, investir avec l’effet de levier du crédit transforme ce passif en un puissant outil de création de richesse pour votre avenir.

Concrètement, vous utilisez l’argent de la banque — l’endettement — pour acquérir un actif qui génère des revenus. L’objectif est simple : vous parvenez à contrôler un patrimoine bien plus important que ce que votre seule épargne permettrait.

Cela permet littéralement de décupler le potentiel de rendement sur les fonds que vous avez réellement investis de votre poche.

La règle d’or : quand le levier travaille pour vous

Attention, ce n’est pas magique. Pour que la mécanique fonctionne sans vous mettre en danger, il existe une condition absolue, une règle d’or à respecter scrupuleusement pour éviter les problèmes.

L’effet de levier est positif uniquement si le rendement de l’actif dépasse le coût de votre crédit. C’est mathématique. D’ailleurs, le choix stratégique entre un taux fixe ou variable influence directement ce calcul et votre marge de sécurité.

C’est comme si vous empruntiez de l’argent à 2 % pour le placer dans un projet qui vous rapporte 5 %. La différence est pour vous.

Rentabilité économique vs. rentabilité financière

Pour mesurer votre succès, il faut distinguer deux notions un peu techniques mais vitales : la rentabilité économique (ROA) et la rentabilité financière (ROE). Ne fuyez pas, c’est plus simple qu’il n’y paraît.

La rentabilité économique mesure la performance de tout l’investissement, incluant l’argent de la banque. La rentabilité financière, elle, se concentre exclusivement sur le rendement de VOS fonds propres, c’est-à-dire votre mise de départ personnelle.

L’effet de levier, c’est ce qui fait que la rentabilité financière est, idéalement, bien plus élevée que la rentabilité économique.

L’immobilier locatif : le terrain de jeu favori du levier

Cas pratique : acheter un bien avec ou sans crédit

Imaginez que vous ciblez un appartement affiché à 100 000 €. C’est une opportunité classique qui génère un rendement locatif annuel stable. La vraie question qui se pose maintenant est stratégique : comment allez-vous financer cet achat ?

Option A : vous payez cash avec 100 000 € de votre épargne. Votre rendement s’applique donc sur la totalité de cette somme. Option B : vous mettez seulement 10 000 € d’apport et empruntez les 90 000 € restants. Vous touchez exactement les mêmes loyers, mais sur un bien que vous n’avez « payé » que 10 000 € de votre poche.

Le constat est frappant. Dans le scénario B, votre capital initial est démultiplié, vous permettant de contrôler un actif bien plus gros que votre mise de départ.

L’apport personnel : carburant ou simple option ?

L’idée de l’emprunt total est très séduisante sur le papier, n’est-ce pas ? Pourtant, ne vous y trompez pas, la réalité du terrain bancaire est souvent bien différente des théories d’investisseurs.

Depuis 2023, les banques sont devenues beaucoup plus frileuses. Elles exigent désormais quasi systématiquement un apport minimum de 10% pour couvrir les frais annexes, comme le notaire et la garantie. C’est devenu le signe indispensable de votre solidité financière.

Alors oui, obtenir un crédit immobilier sans apport reste techniquement possible pour certains profils d’élite. Mais sachez qu’il est nettement plus difficile à décrocher et souvent plus coûteux.

Comparaison chiffrée : le verdict du levier

Reprenons notre exemple pour visualiser l’impact concret de l’effet levier crédit sur votre enrichissement personnel. Les chiffres ci-dessous illustrent la mécanique.

| Critère | Scénario 1 : Achat sans crédit | Scénario 2 : Achat avec crédit |

|---|---|---|

| Prix du bien | 100 000 € | 100 000 € |

| Apport personnel | 100 000 € | 10 000 € |

| Montant emprunté | 0 € | 90 000 € |

| Taux d’intérêt du prêt | N/A | 2,0 % |

| Rendement locatif brut annuel (hypothèse) | 4 000 € (4%) | 4 000 € (4%) |

| Coût annuel du crédit | 0 € | 1 800 € (90 000 * 2%) |

| Gain net annuel | 4 000 € | 2 200 € (4 000 – 1 800) |

| Rentabilité financière (ROE) | 4 % (4 000 / 100 000) | 22 % (2 200 / 10 000) |

Vous voyez l’écart spectaculaire ? La rentabilité financière (ROE) explose littéralement entre les deux options. C’est la magie de l’effet de levier en action : l’endettement amplifie massivement la performance de votre épargne investie.

Rappelez-vous tout de même que ce calcul est simplifié. Chaque projet est unique, alors pensez à faire une simulation de crédit immobilier précise pour valider la viabilité réelle de votre investissement.

L’effet de massue : le revers de la médaille

Quand le rendement ne suit plus

Attention, ça peut faire mal. On appelle ça l’effet de massue, ou parfois l’effet boomerang. C’est le scénario noir où l’effet de levier du crédit se retourne brutalement contre vous.

Le mécanisme est mathématique : le rendement de votre actif devient inférieur au coût de la dette. Concrètement ? Votre placement ne rapporte plus assez pour couvrir les intérêts bancaires. Chaque mois, au lieu de gagner de l’argent, vous devez sortir du cash de votre poche pour combler le trou.

Au lieu de booster votre enrichissement, la dette creuse vos pertes à une vitesse grand V.

Les pièges à anticiper pour ne pas tout perdre

L’immobilier n’est pas un long fleuve tranquille. Plusieurs grains de sable peuvent transformer ce rêve d’investisseur en véritable cauchemar financier, surtout si vous n’avez pas de marge de sécurité.

- La vacance locative : des périodes sans locataire, donc sans loyer pour payer le crédit.

- Les loyers impayés : un risque qui pèse directement sur votre trésorerie personnelle.

- La baisse du marché immobilier : la valeur de votre bien peut devenir inférieure au capital restant dû.

- La hausse des charges ou des impôts : qui vient grignoter un rendement déjà fragile.

Ne soyez pas naïf. Ces aléas ne sont pas théoriques et doivent être intégrés et provisionnés dès le départ dans votre plan de financement.

Le surendettement : la spirale infernale

Si vous ne faites pas attention, le risque ultime vous guette : le surendettement. Quand les revenus locatifs ne couvrent plus les mensualités, c’est votre propre salaire qui doit compenser, mettant votre équilibre budgétaire en danger 📉.

L’effet de levier est un outil puissant, mais à double tranchant. S’il peut décupler vos gains, il peut tout aussi bien anéantir votre capital de départ et mettre vos finances personnelles en péril.

La fin de l’histoire est souvent brutale : une vente forcée du bien, fréquemment à perte, juste pour rembourser la banque. C’est exactement ce mécanisme qui a causé des ravages lors de la crise des subprimes, comme le rappelle cet article de Boursorama.

Mesurer la puissance du levier : les chiffres qui comptent

Pour maîtriser cet outil, comprendre le principe ne suffit pas : il faut le quantifier. Voyons les calculs indispensables pour piloter votre stratégie.

La formule pour calculer votre rentabilité financière

Pour vérifier si investir avec l’effet de levier du crédit est pertinent, une formule lie votre rendement réel à la performance du bien.

Notez cette équation : Rentabilité financière (ROE) = Rentabilité économique (ROA) + (ROA – Taux d’emprunt) x (Montant emprunté / Apport personnel). C’est mécanique : si le bien rapporte plus que le coût du crédit, vous gagnez.

Le terme « (Montant emprunté / Apport personnel) » est votre bras de levier. Plus il est grand, plus l’effet amplificateur sur vos gains est puissant.

Le ratio d’endettement : quel est votre niveau de risque ?

Ce mécanisme repose sur un indicateur clé : le ratio d’endettement sur capitaux propres (Dette / Apport). Il compare la dette contractée à l’argent réellement investi.

Un ratio de 9 (90 000 € de dette pour 10 000 € d’apport) signifie que vous êtes endetté à hauteur de neuf fois votre mise. C’est un indicateur direct de votre exposition au risque.

Il n’existe pas de « bon » ratio universel. Tout dépend de la solidité du projet et de votre profil de risque.

Que signifie un levier de 10x ou 20x ?

On entend souvent parler de « levier 10x » ou « 20x » en trading. Ces termes impressionnants décrivent en réalité une mécanique simple.

Cela correspond au ratio d’endettement. Un levier de 10x signifie que pour 1 € de capital, vous contrôlez 10 € d’actifs. C’est une méthode pour décupler votre capacité d’investissement.

Si ces leviers sont courants en finance, ils sont extrêmement risqués pour un particulier et rares en crédit immobilier classique.

Au-delà de la pierre : les autres visages du levier de crédit

Si l’immobilier est roi, l’effet levier crédit s’applique à bien d’autres domaines, parfois plus complexes.

Investir en scpi à crédit : le levier mutualisé

Acheter des parts de Sociétés Civiles de Placement Immobilier (SCPI) à crédit est possible. Le principe reste le même : les dividendes doivent dépasser le coût du prêt.

L’avantage ? Le risque est mutualisé sur un vaste parc immobilier. De plus, les intérêts d’emprunt sont déductibles, offrant un levier fiscal intéressant.

Le crédit lombard : gager ses titres pour investir plus

Le crédit Lombard est un prêt garanti par un portefeuille de titres (actions, obligations). La banque vous prête des liquidités en gageant vos placements.

L’objectif est d’acheter encore plus de titres. Si leur rendement dépasse le taux du crédit, le pari est gagnant. C’est une stratégie pour investisseurs avertis.

Le cas des lbo : quand les entreprises jouent gros

Le Leveraged Buy-Out (LBO) change la donne. Il s’agit de racheter une entreprise via un endettement massif.

La Banque Centrale Européenne a d’ailleurs mis en garde contre « une prise de risque excessive dans les opérations à effet de levier », soulignant une détérioration de la qualité du risque.

Une holding s’endette pour acquérir une cible. Selon la Banque de France, trois leviers opèrent :

- Levier financier : la dette est remboursée par les bénéfices de la société rachetée.

- Levier juridique : contrôler une grosse entreprise avec un apport limité.

- Levier fiscal : les intérêts de la dette réduisent l’impôt du groupe.

C’est le summum du levier : gains potentiels énormes, mais risques colossaux.

L’effet de levier est un formidable accélérateur pour votre patrimoine, à condition de l’utiliser avec prudence. Gardez toujours en tête la règle d’or : votre rentabilité doit dépasser le coût du crédit. Prenez le temps de bien calculer vos risques avant de vous lancer. C’est un outil puissant qui demande de la maîtrise. À vous de jouer ! 🚀

FAQ

Qu’est-ce que l’effet de levier du crédit exactement ?

C’est un mécanisme financier puissant qui vous permet d’utiliser l’endettement pour augmenter votre capacité d’investissement. Concrètement, vous utilisez l’argent de la banque pour acheter un actif (comme un bien immobilier) d’une valeur bien supérieure à ce que vous possédez réellement sur votre compte.

L’objectif est simple : multiplier la rentabilité de votre apport personnel. En investissant une petite somme de votre poche et en empruntant le reste, vous profitez des revenus générés sur la totalité de la valeur du bien, ce qui booste vos gains par rapport à votre mise de départ.

En quoi consiste un prêt à effet de levier ?

Il s’agit tout simplement du crédit bancaire que vous contractez pour financer votre investissement. Dans le cadre de l’immobilier locatif, c’est cet emprunt qui fait office de « levier ». Au lieu de payer un appartement cash, vous n’apportez qu’une petite partie (l’apport) et la banque finance le reste.

L’idée est de faire en sorte que les loyers perçus couvrent les mensualités de ce prêt. Ainsi, vous vous constituez un patrimoine important avec un effort financier personnel limité, en laissant la dette travailler pour vous.

Que signifie concrètement un effet de levier de 20x ?

Ce chiffre représente un ratio d’endettement très élevé. Un levier de 20x signifie que pour 1 € de votre propre capital investi, vous contrôlez une position de 20 € sur le marché (les 19 € restants étant empruntés). C’est une situation où l’exposition est maximale.

Si cela permet théoriquement de multiplier vos gains par 20, c’est aussi extrêmement risqué. Une baisse de seulement 5 % de la valeur de l’actif suffirait à anéantir la totalité de votre capital initial. Ce type de levier est fréquent dans le trading spéculatif, mais très dangereux pour un investisseur particulier classique.

Quels sont les différents types de leviers à connaître ?

Si le levier financier (utiliser la dette bancaire) est le plus connu, il existe d’autres formes souvent utilisées par les investisseurs avertis ou les entreprises. On trouve notamment le levier fiscal, qui consiste à déduire les intérêts d’emprunt de vos revenus imposables pour réduire la note fiscale.

Il y a également le levier juridique, souvent utilisé dans les montages de type LBO (rachat d’entreprise). Il permet de prendre le contrôle d’une société importante avec un apport en fonds propres limité, en structurant l’opération via une société holding.

À quel moment l’effet de levier est-il équilibré et rentable ?

Le levier est en équilibre et devient rentable lorsque vous respectez la « règle d’or » : la rentabilité économique de votre bien doit être supérieure au coût de votre crédit. En d’autres termes, ce que vous rapporte l’investissement (en %) doit être plus élevé que le taux d’intérêt de l’emprunt.

Tant que cette condition est remplie, l’écart entre le rendement et le coût de la dette crée un surplus qui vient gonfler la rentabilité de votre épargne personnelle. C’est là que l’opération devient vertueuse pour vos finances.

Quels sont les risques réels de l’effet de levier ?

Le revers de la médaille se nomme « l’effet de massue ». Si le rendement de votre investissement chute (baisse des loyers, vacance locative) et devient inférieur au coût du crédit, le mécanisme s’inverse. La dette ne s’efface pas et vient grignoter votre capital, amplifiant vos pertes.

Le risque ultime est le surendettement : si les revenus de l’actif ne suffisent plus à payer les mensualités, vous devez combler le trou avec votre propre argent. Dans le pire des cas, cela peut mener à la vente forcée du bien, parfois à perte, vous laissant avec une dette résiduelle à rembourser.