L’essentiel à retenir : la rentabilité se mesure en comparant le taux du prêt au rendement net d’un placement. Conserver l’emprunt permet souvent de maximiser son patrimoine grâce à l’effet de levier et aux avantages fiscaux. À l’inverse, rembourser offre la sérénité mais transforme l’épargne disponible en capital immobilisé, supprimant toute marge de manœuvre en cas d’imprévu.

Vous avez peur de faire une erreur coûteuse en réalisant votre arbitrage patrimoine remboursement anticipé au mauvais moment ? Ce guide compare pour vous les mathématiques financières et la réalité du terrain pour déterminer s’il vaut mieux solder votre crédit ou investir ailleurs. Préparez-vous à découvrir une méthode claire qui balaie vos doutes et sécurise enfin votre avenir financier.

- Rembourser son prêt ou investir : le calcul de base

- La fiscalité, l’arbitre qui peut tout changer

- Au-delà des chiffres : liquidité, risque et sérénité

- Le bon timing et les solutions intermédiaires

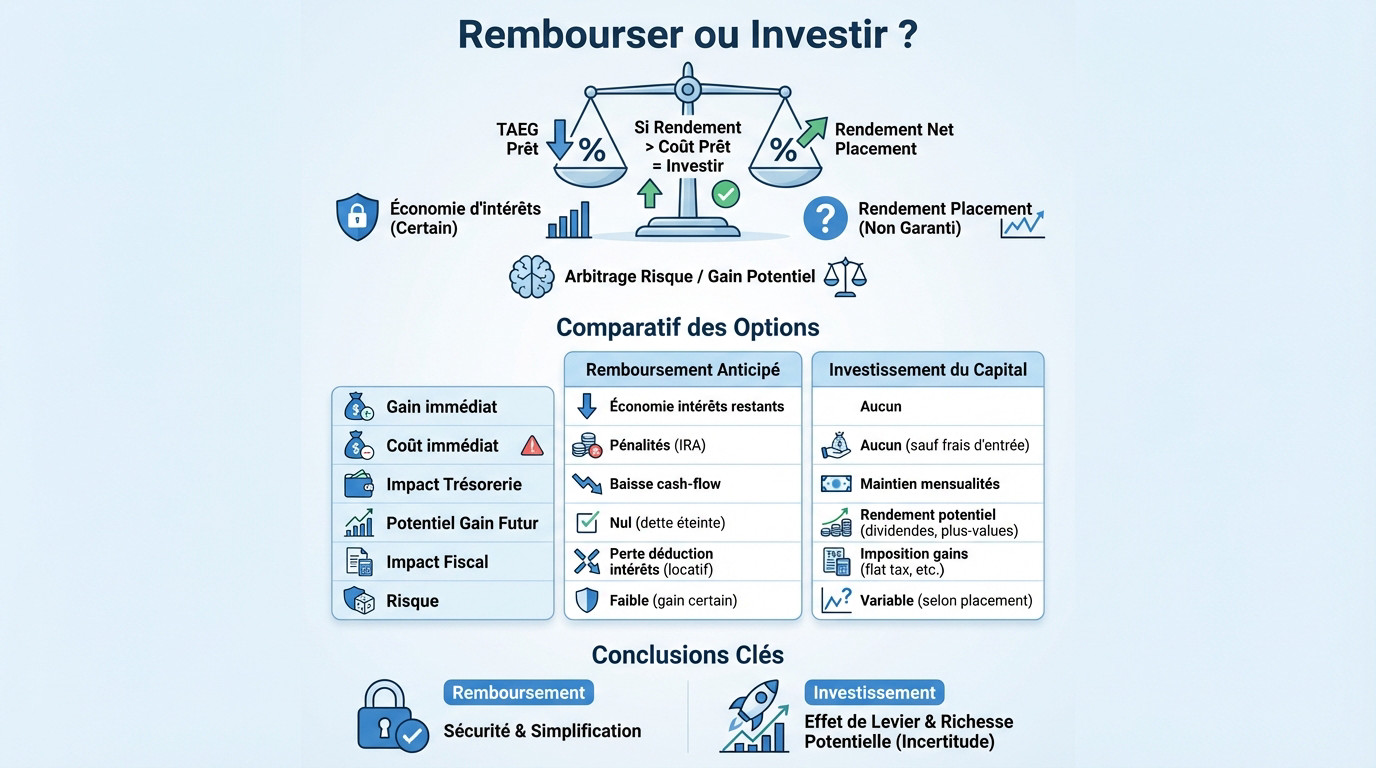

Rembourser son prêt ou investir : le calcul de base

Le taux du crédit contre le rendement des placements

La règle est simple : comparez le taux d’intérêt du prêt au rendement net espéré. Si l’argent rapporte plus qu’il ne coûte, gardez-le.

Mais attention, le rendement n’est jamais garanti, contrairement à l’économie d’intérêts. C’est une décision fondamentale dans la gestion de leur patrimoine liée à votre tolérance au risque.

Êtes-vous prêt à risquer votre capital pour un gain potentiel ?

Mettre les deux scénarios face à face

Pour trancher, il faut mettre les deux options à plat.

Ce tableau visualise concrètement les conséquences de chaque choix pour dépasser la simple intuition.

| Critère | Scénario 1 : Remboursement Anticipé | Scénario 2 : Investissement du capital |

|---|---|---|

| Gain immédiat | Économie sur les intérêts restants | Aucun |

| Coût immédiat | Pénalités (IRA) | Aucun |

| Impact trésorerie | Baisse du cash-flow | Maintien des mensualités |

| Gain futur | Nul (dette éteinte) | Rendement potentiel du placement |

| Impact fiscal | Perte déduction intérêts | Imposition des gains |

| Risque | Faible (gain certain) | Variable |

Le remboursement offre une sécurité immédiate, tandis que l’investissement utilise l’effet de levier. Cet arbitrage patrimoine remboursement anticipé dépendra de votre besoin de sérénité.

La fiscalité, l’arbitre qui peut tout changer

Le calcul brut ne suffit pas. Intégrez à votre arbitrage patrimoine remboursement anticipé un facteur décisif qui change souvent la donne : les impôts.

L’impact majeur sur un investissement locatif

En investissement locatif au régime réel, les intérêts d’emprunt sont déductibles. Ils diminuent directement vos revenus fonciers imposables.

Rembourser par anticipation, c’est donc renoncer à cette niche fiscale. L’économie d’intérêts est souvent inférieure à la hausse d’impôts générée sur vos revenus fonciers. C’est un piège classique.

Retenez ceci : plus votre tranche marginale d’imposition (TMI) est haute, moins le remboursement est pertinent. L’impact fiscal devient dissuasif.

Pour un investisseur locatif, solder son crédit revient souvent à faire un cadeau à l’administration fiscale. La perte de la déduction des intérêts peut annuler tout le bénéfice de l’opération.

Ne pas oublier la fiscalité des placements

Inversez la perspective : si vous placez cet argent plutôt que de rembourser, vos gains seront aussi taxés.

Avec le Prélèvement Forfaitaire Unique (PFU) de 30 %, votre rendement doit impérativement être calculé net de fiscalité pour être comparé au taux du crédit. C’est la seule méthode valable.

Heureusement, des enveloppes comme l’assurance-vie après 8 ans ou le PEA offrent des avantages fiscaux capables de faire pencher la balance.

- Deux fiscalités à comparer :

- Remboursement anticipé : économie d’intérêts (non fiscalisée) mais perte de déduction (si locatif).

- Placement financier : rendement visé diminué par la fiscalité (PFU, etc.).

- L’arbitrage final : comparez le gain net d’un côté et la perte nette de l’autre.

Au-delà des chiffres : liquidité, risque et sérénité

Un choix patrimonial ne se joue pas que sur une calculatrice. Votre profil, votre tolérance au risque et vos projets de vie pèsent tout aussi lourd dans la balance.

Le danger de l’argent immobilisé

Il y a un angle mort dans cette décision : la liquidité. Utiliser tout votre capital disponible pour solder un prêt, c’est concrètement transformer de l’argent disponible en pierre.

Imaginez un coup dur, comme une perte d’emploi ou des travaux urgents. Sans ce matelas de sécurité, vous êtes coincé. Vous devrez peut-être souscrire un nouveau crédit à la consommation, souvent à un taux bien plus élevé.

Attention au retour de bâton : la sérénité d’être sans dette vire au stress si un imprévu frappe et que vos comptes sont vides.

Utiliser sa trésorerie pour rembourser un prêt, c’est un peu comme bétonner sa sortie de secours. C’est solide, mais inutile le jour où il faut évacuer d’urgence.

L’effet « épargne forcée » du crédit

Le crédit possède un atout psychologique méconnu : la mensualité agit comme une épargne forcée. Chaque mois, une partie du capital est remboursée, ce qui augmente mécaniquement votre patrimoine net.

Une fois le crédit soldé, cette discipline s’évapore. Le surplus de cash finit souvent en dépenses courantes plutôt que d’être réinvesti rigoureusement. La monnaie reste l’actif le plus liquide et la tentation est grande.

Posez-vous la question : avez-vous la discipline nécessaire pour épargner et investir de vous-même la somme exacte que vous versiez à la banque ?

Le bon timing et les solutions intermédiaires

Le moment idéal pour agir (ou pas)

Pour réussir votre arbitrage patrimoine remboursement anticipé, l’horizon temporel est un facteur clé. En début de prêt, la part des intérêts dans la mensualité est maximale. C’est là qu’un remboursement anticipé a le plus d’impact financier en termes d’économies.

À l’inverse, en fin de prêt, la majorité des intérêts a déjà été payée. Mobiliser du capital pour économiser une faible somme n’est souvent pas judicieux.

Pensez aussi à l’impact de l’inflation : avec le temps, elle grignote la valeur réelle de la dette, ce qui avantage l’emprunteur à taux fixe.

Le remboursement partiel : un compromis malin ?

Avez-vous pensé à l’alternative du remboursement anticipé partiel ? C’est une solution qui permet de ne pas mettre tous ses œufs dans le même panier. Pourtant, c’est une option souvent négligée.

Suite à un remboursement partiel, vous avez généralement deux choix possibles, souvent détaillés dans le contrat de prêt.

- Après un remboursement partiel, vous pouvez Réduire la durée du prêt : vous gardez la même mensualité mais finissez de payer plus tôt. L’économie sur le coût total du crédit est maximale.

- Diminuer le montant des mensualités : vous conservez la durée initiale mais allégez votre effort mensuel, ce qui libère du pouvoir d’achat ou de la capacité d’épargne.

Ce compromis peut être une excellente stratégie pour sécuriser une partie de son capital tout en conservant des liquidités et en continuant de bénéficier en partie de l’effet de levier. N’oubliez pas de vérifier les pénalités applicables qui s’imposent aussi dans ce cas.

Au final, il n’existe pas de réponse unique. Votre choix dépend d’un équilibre subtil entre rentabilité mathématique, fiscalité et votre besoin de sérénité. Prenez le temps de poser vos chiffres, mais écoutez aussi votre ressenti face au risque. C’est la clé pour une décision patrimoniale réussie et sans regrets.

FAQ

💸 Comment puis-je éviter les pénalités de remboursement anticipé ?

La meilleure façon est d’avoir négocié l’exonération de ces frais, appelés indemnités de remboursement anticipé (IRA), dès la signature de votre offre de prêt. Si ce n’est pas le cas, rassurez-vous, la loi vous protège dans certaines situations de vie bien précises.

Vous ne paierez aucune pénalité si le remboursement par la vente du bien suite à un changement de lieu de travail, une perte d’emploi forcée ou le décès de l’un des emprunteurs. Vérifiez bien les clauses de votre contrat pour voir si vous rentrez dans ces cases !

🏦 Pourquoi ma banque n’apprécie-t-elle pas le remboursement anticipé ?

C’est une simple question de rentabilité pour elle. Lorsque vous empruntez, la banque gagne de l’argent grâce aux intérêts que vous versez chaque mois. Si vous remboursez tout d’un coup, ces versements s’arrêtent net.

Pour l’établissement prêteur, cela représente un manque à gagner sur les années restantes. C’est pour compenser cette perte financière qu’elle applique souvent des pénalités, sauf si vous êtes dans un cas d’exonération prévu par la loi.

🤔 Est-ce vraiment une bonne idée de rembourser mon prêt immobilier en avance ?

Cela dépend de votre priorité : la rentabilité ou la sérénité. Si votre taux de crédit est élevé et que vous êtes en début de prêt, solder votre dette est une excellente opération financière qui allège vos charges mensuelles.

En revanche, si vous avez un taux bas, gardez votre prêt ! L’inflation joue en votre faveur et vous avez souvent intérêt à placer votre argent ailleurs pour qu’il vous rapporte plus que ce que le crédit vous coûte réellement.

⚖️ Vaut-il mieux rembourser ma dette ou investir mon argent ?

Pour trancher, faites le match des taux. Regardez le taux de votre crédit (TAEG) et comparez-le au rendement net (après impôts) que vous pourriez obtenir sur un placement financier comme une assurance-vie ou un PEA.

Si votre placement rapporte 4 % net et que votre crédit ne coûte que 2 %, vous gagnez de l’argent en ne remboursant pas. De plus, garder votre épargne disponible vous laisse une sécurité en cas de coup dur, ce que le remboursement total ne permet pas.

⚠️ Quels sont les inconvénients cachés du remboursement anticipé ?

Le piège principal est la perte de liquidité. En utilisant votre trésorerie pour rembourser, vous transformez de l’argent disponible en « pierre ». En cas d’imprévu ou de travaux urgents, vous ne pourrez pas récupérer ces fonds facilement.

Attention aussi à l’effet fiscal si vous faites du locatif au régime réel. En supprimant votre crédit, vous ne pouvez plus déduire les intérêts de vos revenus fonciers. Résultat : vos impôts risquent d’augmenter, ce qui peut annuler le bénéfice de l’opération.

📝 À combien s’élèvent concrètement les pénalités de remboursement anticipé ?

Le montant est strictement encadré par la loi. La banque doit retenir le montant le moins élevé entre deux calculs : soit 3 % du capital restant dû, soit l’équivalent de 6 mois d’intérêts au taux moyen du prêt.

Concrètement, si vous êtes proche de la fin de votre prêt, c’est souvent la règle des 6 mois d’intérêts qui s’applique, ce qui rend la facture beaucoup plus légère. N’hésitez pas à demander une simulation écrite à votre conseiller avant de prendre votre décision.