L’essentiel à retenir : multiplier les établissements bancaires permet de faire jouer la concurrence pour obtenir de meilleures conditions de crédit et sécuriser ses avoirs. Cette stratégie exige néanmoins une transparence totale lors de la demande de prêt. Une gestion rigoureuse et des relevés clairs rassureront le banquier, transformant ainsi la dispersion des comptes en un véritable atout de négociation financière.

Vous craignez peut-être que l’éparpillement de vos revenus nuise à votre dossier, mais savez-vous réellement comment la multi bancarisation crédit influence la décision finale des prêteurs ? Loin d’être un handicap, cette approche peut devenir votre meilleur levier de négociation pour votre projet, à condition de maîtriser l’art de présenter une gestion financière transparente et rassurante. Nous vous révélons ici les méthodes concrètes pour tirer profit de la concurrence entre établissements et obtenir des conditions d’emprunt optimales, tout en évitant les pièges administratifs qui guettent souvent les profils mal organisés.

- Multi-bancarisation : un levier pour votre demande de crédit ?

- Les avantages concrets au-delà du simple crédit

- Quand avoir plusieurs comptes se transforme en casse-tête

- L’impact direct sur votre dossier de prêt : ce que les banques regardent

- Gérer la multi-bancarisation intelligemment : les solutions modernes

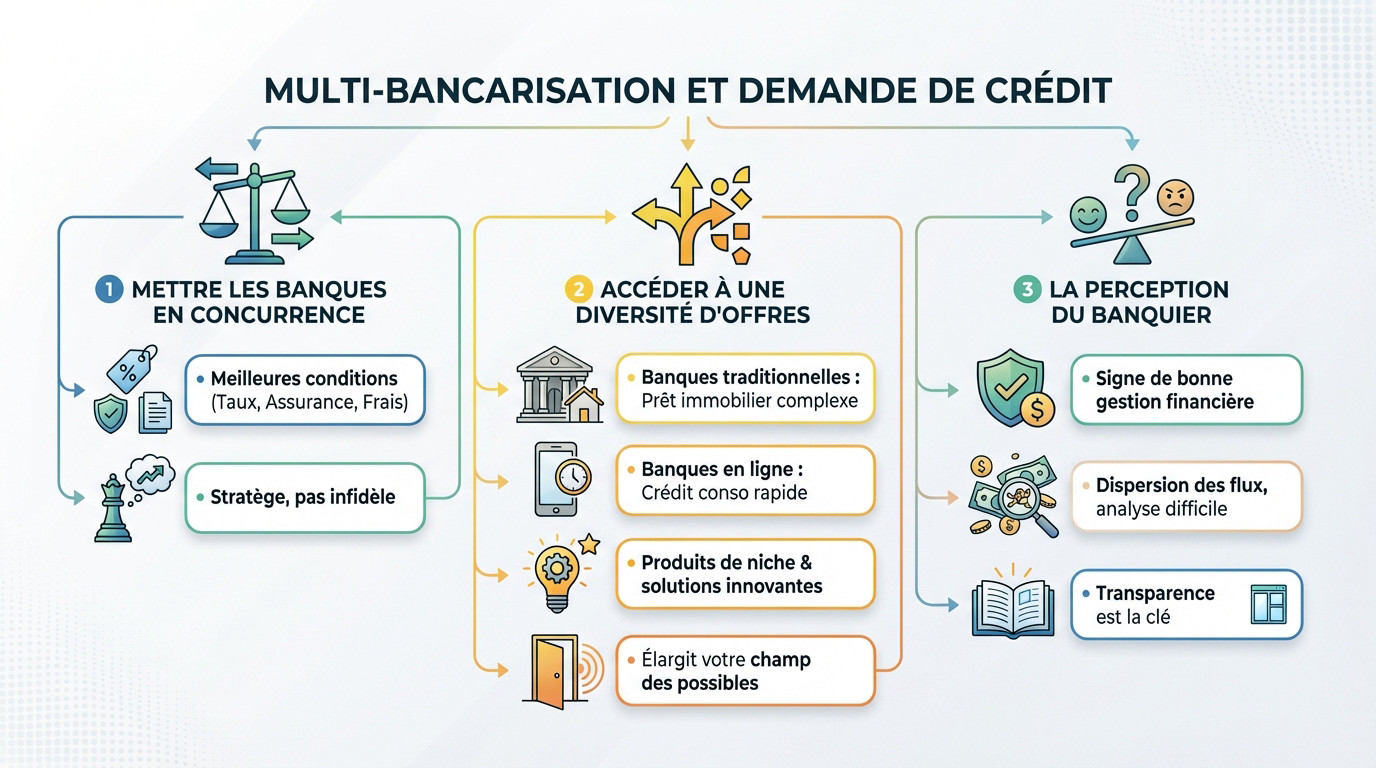

Multi-bancarisation : un levier pour votre demande de crédit ?

Jongler avec plusieurs banques peut sembler complexe au premier abord, mais ne vous y trompez pas. C’est souvent une stratégie payante, surtout lorsque vous cherchez un financement pour votre entreprise.

Mettre les banques en concurrence : votre meilleur atout

Le principe est simple : ne restez jamais captif d’une seule banque. Avoir plusieurs comptes permet de faire jouer la concurrence pour obtenir les meilleures conditions de prêt. C’est un rapport de force qui s’inverse.

Cette mise en concurrence ne se limite pas au taux d’intérêt. Elle concerne aussi l’assurance emprunteur et les frais de dossier.

Gardez bien cette réalité en tête :

Avoir plusieurs partenaires bancaires, ce n’est pas être infidèle, c’est être stratège. Vous ne dépendez de personne et tout le monde veut vous séduire avec ses meilleures offres.

Accéder à une plus grande diversité d’offres de financement

Chaque établissement a ses propres spécialités. Une banque traditionnelle sera peut-être plus à l’aise avec un prêt immobilier complexe, tandis qu’une banque en ligne excellera pour un crédit à la consommation rapide. Il faut viser juste.

Cela ouvre la porte à des produits de niche. Vous accédez ainsi à des solutions innovantes que votre banque principale ne propose pas forcément. C’est un atout majeur.

En fait, la multi bancarisation crédit élargit simplement votre champ des possibles. C’est une liberté.

La perception du banquier : un jeu d’équilibriste

C’est un couteau à double tranchant. Un profil multi-bancarisé est souvent perçu comme un signe de bonne gestion financière. Cela démontre aussi une certaine prudence de votre part.

Mais attention, cela peut aussi inquiéter un prêteur qui craint une dispersion des flux financiers. Cette situation rend l’analyse de votre capacité de remboursement plus difficile. Votre dossier semble complexe. La clarté sera déterminante.

Sachez que la transparence est la clé. Elle permet de transformer ce qui pourrait être un doute en un avantage.

Les avantages concrets au-delà du simple crédit

Mais la recherche d’un crédit n’est pas la seule bonne raison de multiplier les comptes. Cette stratégie apporte une souplesse et une sécurité non négligeables dans la gestion quotidienne de votre argent.

Sécuriser son argent : le principe de la diversification des risques

Ne mettez pas tous vos œufs dans le même panier, c’est la règle d’or. Si une banque plante ou fait faillite, vos autres comptes restent accessibles. Vous ne vous retrouvez jamais bloqué sans trésorerie.

Parlons sécurité avec la garantie des dépôts. Le Fonds de Garantie des Dépôts et de Résolution (FGDR) protège vos avoirs. Cette couverture monte jusqu’à 100 000 € par déposant et par établissement. C’est un filet de sécurité indispensable pour dormir tranquille.

En répartissant vos capitaux, vous multipliez mécaniquement cette protection. C’est une astuce simple pour optimiser votre garantie des dépôts de 100 000 € sans effort.

Profiter du meilleur des deux mondes : tradi et en ligne

Le combo classique change vraiment la donne. Gardez une banque traditionnelle pour le conseil et les gros projets comme un crédit relais immobilier. L’expertise humaine y reste souvent irremplaçable.

À côté, ouvrez un compte dans une banque en ligne. C’est idéal pour la gestion quotidienne fluide et les frais réduits. Leurs outils digitaux vous font gagner un temps précieux.

C’est la combinaison parfaite pour votre entreprise. Vous alliez la solidité du contact humain à l’agilité et la rapidité du numérique.

Une gestion budgétaire compartimentée pour plus de clarté

Imaginez des comptes dédiés à chaque poste de dépense précis. Un pour les charges fixes, un autre pour l’épargne ou les frais courants. Votre vision de la trésorerie devient limpide.

Cette méthode permet un meilleur contrôle budgétaire et évite les mauvaises surprises en fin de mois. Vous reprenez la main sur votre argent grâce à ces leviers :

- Isoler les flux professionnels et personnels de manière étanche.

- Suivre plus facilement les dépenses liées à un projet spécifique.

- Automatiser l’épargne vers un compte dédié chaque mois.

Quand avoir plusieurs comptes se transforme en casse-tête

Pourtant, ce qui ressemble à une solution miracle sur le papier peut vite devenir une source de stress si on n’y prend pas garde. La gestion multi-bancaire a aussi son lot de contraintes.

La complexité administrative : le principal point de friction

Jongler entre trois applications bancaires et mémoriser autant d’identifiants crée une charge mentale épuisante au quotidien. Vous perdez un temps précieux à simplement suivre vos opérations, ce qui demande une organisation sans faille pour ne pas s’y perdre.

Pour la comptabilité, c’est souvent le parcours du combattant. Le rapprochement comptable devient un vrai puzzle, surtout pour une entreprise qui doit reconstituer sa trésorerie globale. Isoler les virements entre vos propres comptes complique inutilement la lecture des flux.

L’addition des frais, une mauvaise surprise à anticiper

On l’oublie, mais chaque compte engendre ses propres frais de tenue et coûts de carte bancaire. L’addition de ces commissions d’intervention peut vite grimper et grignoter les économies espérées ailleurs.

Je ne le dirai jamais assez : lisez les conditions tarifaires de chaque établissement avant de signer. C’est le seul moyen d’éviter les mauvaises surprises qui plombent la rentabilité.

Gare au découvert sur un compte « secondaire » peu surveillé. Les agios coûtent cher et tombent souvent quand on s’y attend le moins.

Le risque de dilution de la relation bancaire

En dispersant vos avoirs, vous perdez mécaniquement votre statut de « bon client » auprès de votre banque historique. Cette stratégie multi bancarisation crédit peut réduire la bienveillance de votre conseiller habituel, qui sera moins enclin à vous faire des fleurs.

Voici un comparatif brutal pour visualiser ce que vous risquez en complexité :

| Critère | Mono-bancarisation | Multi-bancarisation |

|---|---|---|

| Simplicité de gestion | Élevée | Faible (sans outils) |

| Coûts potentiels | Limités | Élevés |

| Force de négociation crédit | Faible | Forte |

| Vision de la trésorerie | Centralisée | Fragmentée |

L’impact direct sur votre dossier de prêt : ce que les banques regardent

Revenons à nos moutons : le crédit. Quand vous frappez à la porte d’une banque pour un prêt, comment votre profil multi-bancarisé est-il disséqué ?

L’analyse de vos relevés : la transparence, votre meilleure alliée

Ne jouez pas à cache-cache. Dans une logique de multi bancarisation crédit, le prêteur exigera les relevés de TOUS vos comptes, sans exception. C’est une règle non négociable.

Préparez ces pièces immédiatement, car on vous les réclamera systématiquement :

- Les 3 derniers relevés de tous vos comptes courants, même ceux peu utilisés.

- Les justificatifs de vos autres crédits en cours (consommation, immobilier).

- Les tableaux d’amortissement de vos prêts.

Pour un banquier, un dossier multi-bancarisé mal présenté est un puzzle. Un dossier bien expliqué est la preuve d’une gestion financière mature et maîtrisée.

La domiciliation des revenus : une condition pour le meilleur taux ?

Parlons franchement. Une banque qui vous prête de l’argent voudra souvent que vous y domiciliiez vos revenus principaux. C’est une garantie commerciale majeure pour elle.

Refuser ? Vous risquez de perdre une bonification sur le taux ou de voir la porte du crédit se fermer. C’est un élément central de la négociation à ne pas négliger.

Comment présenter un profil multi-bancarisé solide

Mon conseil n°1 : soyez proactif. Arrivez avec un document simple justifiant l’utilité de chaque compte ouvert ailleurs.

Prouvez que cette dispersion est une stratégie, pas un désordre. Une organisation limpide rassurera l’analyste et soignera votre score de crédit.

Mettez en avant la stabilité de vos revenus globaux, peu importe où ils transitent.

Gérer la multi-bancarisation intelligemment : les solutions modernes

L’agrégation de comptes : la vue d’ensemble sans l’effort

Vous cherchez à simplifier votre gestion multi bancarisation crédit ? Les agrégateurs sont des logiciels malins qui regroupent tout au même endroit. Ils *centralisent vos différents comptes bancaires sur une seule interface unique*. Fini le jonglage entre cinq applications différentes.

L’avantage est immédiat pour votre pilotage financier. Vous obtenez une vision globale et en temps réel de toute votre trésorerie. Cela simplifie radicalement votre suivi quotidien et vos décisions. C’est la solution ultime au casse-tête administratif.

Bien choisir sa combinaison de banques

Ne multipliez pas les comptes juste pour le plaisir. Chaque ouverture de compte doit répondre à un besoin business très précis. Si ça ne sert pas, oubliez cette option.

Faites le ménage régulièrement dans vos contrats. Si un compte dort, fermez-le vite pour éviter les frais inutiles qui s’accumulent. C’est d’ailleurs conseillé selon une étude de la FBF. Votre rentabilité vous remerciera.

L’alternative : plusieurs iban, une seule banque

Il existe une autre voie pour compartimenter sans multiplier les établissements. Beaucoup de banques en ligne proposent désormais de créer des sous-comptes facilement. Vous séparez les flux sans multiplier les partenaires financiers. C’est une option très pratique.

Chaque sous-compte possède son propre IBAN dédié. Cela vous permet d’affecter des rentrées d’argent à des projets spécifiques. Vous isolez ainsi la TVA ou les charges.

C’est le meilleur des deux mondes. Vous profitez de la centralisation et la compartimentation.

La multi-bancarisation demande un peu d’organisation, mais c’est un levier puissant pour sécuriser votre argent et mieux négocier vos crédits. Ne voyez pas cela comme une contrainte, mais comme une liberté. Avec les bons outils, vous reprenez le pouvoir sur vos finances tout en rassurant vos futurs prêteurs. Lancez-vous !

FAQ

En quoi consiste exactement la multi-bancarisation ?

C’est un concept assez simple : cela signifie que vous, ou votre entreprise, choisissez de ne pas mettre tous vos œufs dans le même panier. Concrètement, vous détenez des comptes actifs dans au moins deux établissements financiers distincts. Souvent, cela se traduit par l’usage d’une banque traditionnelle pour les projets complexes et d’une banque en ligne pour la fluidité des opérations courantes.

Quels sont les vrais avantages de la multi-bancarisation ?

Cette stratégie vous offre avant tout de la sécurité et de la liberté. En répartissant vos avoirs, vous profitez de la garantie des dépôts (jusqu’à 100 000 €) dans chaque établissement. De plus, cela vous donne un formidable levier de négociation : vous pouvez faire jouer la concurrence pour obtenir de meilleurs taux de crédit ou des frais réduits, tout en accédant à une gamme de services plus large.

Est-il vraiment judicieux d’avoir des comptes dans plusieurs banques ?

Oui, c’est une démarche très saine, surtout si vous envisagez de demander un crédit. Cela prouve aux banquiers que vous gérez vos risques avec prudence et que vous n’êtes pas captif d’un seul interlocuteur. Attention toutefois : cela demande un peu plus d’organisation administrative. Pour que ce soit judicieux, il faut veiller à ne pas multiplier les frais inutiles et à garder une vue claire sur votre trésorerie globale.

Peut-on gérer deux crédits dans deux banques différentes ?

Absolument, c’est même l’un des intérêts majeurs de cette approche. Vous pouvez tout à fait avoir un prêt immobilier dans votre banque historique et un crédit d’équipement dans une autre. La clé du succès ici est la transparence : vous devez fournir des relevés complets à chaque partenaire. Ils vérifieront votre capacité de remboursement globale, et une honnêteté totale renforcera la confiance qu’ils vous portent.