L’essentiel à retenir : le crédit ballon permet de conduire une voiture neuve avec des mensualités très basses, ne couvrant que les intérêts. Si cette formule offre une réelle souplesse budgétaire au quotidien, elle s’avère souvent plus coûteuse au global qu’un emprunt classique. Attention à bien anticiper le paiement final, ce « ballon » pouvant atteindre 50 % de la valeur du véhicule.

Vous vous demandez si ces offres de véhicules neufs avec des loyers minuscules sont vraiment une bonne affaire pour votre portefeuille ? Le crédit ballon auto séduit par ses mensualités réduites, mais ce mode de financement repousse en réalité le gros du paiement à la toute fin du contrat. Pour vous éviter une mauvaise surprise financière, nous analysons en détail le fonctionnement de cette option et les pièges précis, comme les frais de remise en état ou le kilométrage, qu’il faut absolument anticiper.

- Le crédit ballon démystifié : comment ça marche vraiment ?

- Fin du contrat : les trois portes de sortie et leurs conséquences

- Avantages vs inconvénients : le match crédit ballon contre crédit classique

- Les pièges à éviter : les petites lignes qui coûtent cher

- Crédit ballon vs LOA : lequel choisir et pour qui ?

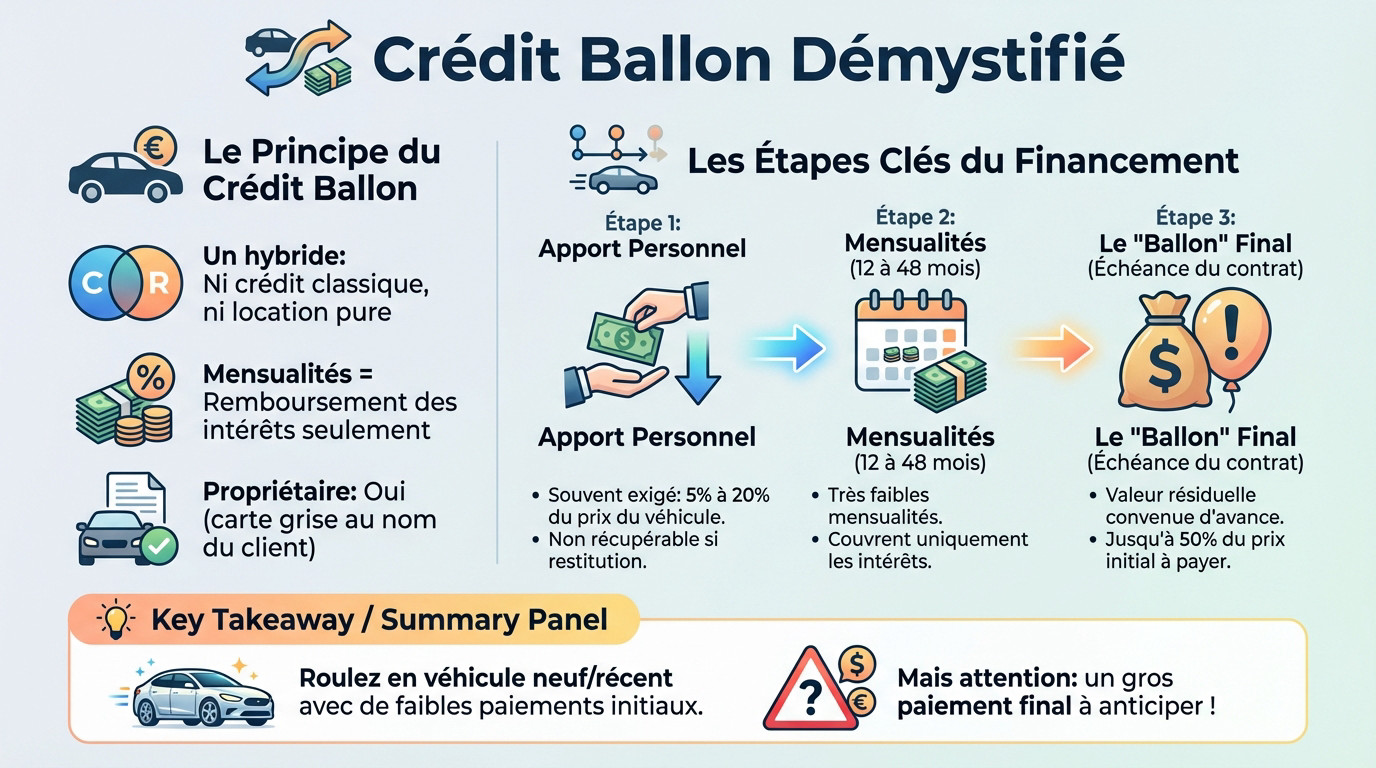

Le crédit ballon démystifié : comment ça marche vraiment ?

Le principe : des petites mensualités, un gros paiement final

Oubliez ce que vous savez sur le prêt traditionnel. Le crédit ballon auto est une bête à part, un hybride étrange entre l’achat et la location. En gros, vous ne remboursez quasiment que les intérêts durant le contrat, laissant le capital de côté.

C’est le cœur du mécanisme : la « valeur résiduelle » ou le fameux ballon. Concrètement, c’est une somme massive correspondant à une part du prix de la voiture, dont le règlement est reporté à l’ultime échéance.

Ce montage est souvent poussé par les concessionnaires. Notez bien que la carte grise est à votre nom, contrairement à la location, comme le précise MoneyVox. Vous êtes propriétaire sur le papier, mais avec une dette en suspens.

Les étapes du financement, de l’apport au ballon

Tout démarre avec l’apport personnel. Souvent exigé, il pèse entre 5 % et 20 % du prix du véhicule. Gardez en tête que cet argent est perdu : il n’est jamais récupérable si vous restituez l’auto.

Ensuite, vous profitez d’une période de calme. Pendant 12 à 48 mois, vous réglez des mensualités très faibles. C’est indolore pour le budget car, rappelez-vous, ces sommes ne couvrent essentiellement que les intérêts du prêt.

Puis arrive le réveil brutal à l’échéance du contrat. Vous devez solder la valeur résiduelle définie au départ. Ce « ballon » final est lourd : il représente parfois jusqu’à 50 % du prix initial de la voiture. C’est là que ça coince souvent.

Le deal est simple : vous roulez en véhicule neuf sans les mensualités étouffantes d’un crédit classique. Mais cette facilité a un prix caché, car tout l’enjeu financier se joue réellement à la toute fin du contrat.

Fin du contrat : les trois portes de sortie et leurs conséquences

Option 1 : devenir propriétaire en soldant le ballon

Si la voiture vous a séduit, vous réglez la valeur résiduelle. Ce virement final, souvent costaud, transforme votre statut de locataire en propriétaire légitime du véhicule. C’est la voie royale pour ceux qui s’attachent à leur volant.

Attention, cette somme ne s’improvise pas. Sans épargne disponible, vous devrez probablement souscrire un nouveau crédit en ligne pour financer ce fameux « ballon ». Cela alourdit inévitablement la note globale, mais c’est le prix à payer pour conserver les clés.

Option 2 et 3 : restituer le véhicule ou le revendre soi-même

Seconde issue : la restitution du véhicule. Vous rendez les clés au concessionnaire qui solde le financement. Le hic ? Votre apport initial et vos loyers s’évaporent définitivement.

La vraie force de cette formule, c’est le choix. À la fin, vous n’êtes pas coincé : vous pouvez garder la voiture, la rendre ou même la vendre pour repartir sur un nouveau projet.

Troisième piste, souvent ignorée : revendre la voiture vous-même. L’idée est simple. Vous trouvez un acheteur, encaissez les fonds et remboursez le ballon à la banque.

Si le marché de l’occasion flambe et que votre prix de vente dépasse la valeur résiduelle, vous gardez la différence. C’est un pari audacieux sur la cote future.

- Acheter le véhicule en payant le ballon.

- Rendre la voiture au concessionnaire.

- Vendre le véhicule pour solder le financement.

- Parfois, renouveler pour un nouveau modèle, comme le confirme Boursorama.

Avantages vs inconvénients : le match crédit ballon contre crédit classique

Ces options de sortie offrent une belle flexibilité, c’est indéniable. Mais est-ce que le jeu en vaut la chandelle financièrement ? Pesons le pour et le contre.

Les atouts : flexibilité et budget mensuel maîtrisé

L’argument massue, c’est votre portefeuille mensuel. Avec un crédit ballon auto, vos échéances fondent car vous ne payez que les intérêts, ce qui permet souvent de s’offrir un modèle plus luxueux pour le même effort financier immédiat.

Ensuite, vous gardez les mains libres pour l’avenir. Vous n’êtes pas forcé d’acheter la voiture à la fin, un vrai luxe si vous aimez changer de véhicule régulièrement ou si vos besoins évoluent vite.

Le revers de la médaille : un coût total souvent plus élevé

C’est là que le bât blesse : l’addition finale. Si vous faites le calcul complet — apport de départ, mensualités versées et le gros ballon à solder — la note est souvent plus salée.

Méfiez-vous aussi du TAEG affiché. Il paraît bas, mais il est trompeur car il ne montre pas l’impact du gros paiement final sur vos finances. Regardez toujours le coût total en euros, c’est le seul juge de paix.

Pour éviter les mauvaises surprises, je vous recommande de simuler un crédit auto classique en parallèle.

| Caractéristique | Crédit Ballon | Crédit Auto Classique |

|---|---|---|

| Mensualités | Faibles (intérêts seuls) | Plus élevées (capital + intérêts) |

| Apport | Souvent obligatoire | Souvent facultatif |

| Coût total | Potentiellement plus élevé | Généralement plus bas |

| Propriété | À la fin après paiement du ballon | Dès le début |

| Options de fin | Flexibles (achat, restitution) | Aucune (vous êtes propriétaire) |

Les pièges à éviter : les petites lignes qui coûtent cher

Au-delà du calcul financier, le contrat de crédit ballon auto cache des contraintes qu’il faut absolument connaître avant de signer.

Kilométrage, état du véhicule et entretien : les contraintes d’usage

Le contrat fixe un forfait kilométrique strict. Chaque kilomètre excédentaire sera facturé au prix fort à la fin, faisant grimper la note rapidement. Ce n’est clairement pas une formule adaptée aux gros rouleurs.

Vous devez aussi rendre la voiture dans un état irréprochable. La moindre rayure ou bosse entraînera des frais de remise en état souvent très salés. C’est un point de vigilance absolu pour votre portefeuille.

Contrairement à une location longue durée, l’entretien reste entièrement à votre charge. Toutes les révisions et réparations sortent de votre poche durant le contrat. Ne pensez surtout pas que tout est inclus.

Le paiement final et la clause de propriété : l’épée de Damoclès

Le crédit ballon, c’est un peu comme une course de fond avec un sprint final : si vous n’avez plus de souffle pour le dernier paiement, vous perdez tout le terrain gagné.

Le plus gros risque reste ce fameux paiement final. Si vous ne pouvez pas régler cette somme, vous devez rendre les clés. Vous perdez alors votre apport initial et toutes les mensualités versées, sans rien posséder au final.

Méfiez-vous aussi de la clause de réserve de propriété. Elle peut vous interdire de vendre le véhicule à un tiers pour solder le crédit. Seul le concessionnaire peut le reprendre, ce qui limite drastiquement votre capacité de négociation.

Avant de signer, vérifiez bien ces points pour ne pas perdre d’argent :

- forfait kilométrique annuel et les pénalités.

- Les conditions de restitution et la grille des frais.

- Le coût total du financement (apport + mensualités + ballon).

- La présence d’une clause de réserve de propriété.

Crédit ballon vs LOA : lequel choisir et pour qui ?

On compare souvent le crédit ballon à la LOA. Si les deux se ressemblent, des différences de taille peuvent faire pencher la balance.

Les différences fondamentales avec la location avec option d’achat

Une distinction change tout : avec le crédit ballon auto, votre nom figure sur la carte grise. Vous êtes propriétaire, malgré la clause de réserve. En LOA (Location avec Option d’Achat), vous restez locataire, ce qui impacte notamment l’assurance.

Parlons cash : le ballon impose un apport, souvent facultatif en LOA. En échange, les mensualités du ballon sont généralement plus faibles. Vous ne payez que les intérêts, ce qui allège votre budget mensuel par rapport à la location.

Gare à l’addition finale. Le coût global du ballon dépasse souvent celui de la LOA. Pour y voir clair, un comparatif entre LOA et crédit auto permet de situer l’intérêt réel de chaque formule avant de signer.

Crédit ballon pour une occasion et comment financer le solde ?

Le crédit ballon pour un véhicule d’occasion est possible, mais souvent ignoré. Attention, les contrats sont plus courts et la valeur résiduelle complexe à fixer. C’est risqué si la voiture décote trop vite, rendant le ballon final indigeste.

Et pour financer ce solde ? Sans épargne, la seule solution est de souscrire un nouveau prêt personnel. Cela implique une nouvelle étude de dossier et un nouvel endettement, alors que vous pensiez en avoir fini.

- Propriété : Propriétaire en Ballon / Locataire en LOA.

- Apport : Souvent obligatoire en Ballon / Facultatif en LOA.

- Mensualités : Généralement plus basses en Ballon.

- Coût total : Souvent plus élevé en Ballon.

Le crédit ballon est une solution séduisante pour rouler dans un véhicule récent sans exploser votre budget mensuel. 🚗 Gardez toutefois l’esprit clair : cette flexibilité a un prix final souvent élevé. Avant de signer, sortez votre calculatrice et vérifiez bien les conditions de restitution pour éviter les mauvaises surprises au dernier virage.

FAQ

Quels sont les vrais inconvénients du crédit ballon ?

Le principal inconvénient reste le coût total de l’opération. Si les mensualités semblent légères, l’addition finale (apport + mensualités + ballon) est souvent plus salée qu’avec un crédit classique. Vous payez en réalité des intérêts sur toute la somme pendant toute la durée, sans rembourser le capital principal avant la toute fin.

De plus, vous avez une « épée de Damoclès » au-dessus de la tête : cette fameuse dernière échéance élevée qu’il faudra sortir si vous voulez garder l’auto. Enfin, attention aux contraintes d’usage : le kilométrage est plafonné et des frais de remise en état peuvent s’appliquer si vous rendez le véhicule.

Quelle est la différence entre une LOA et un crédit ballon ?

La nuance est subtile mais importante. Avec un crédit ballon, la carte grise est à votre nom dès le départ, ce qui n’est pas le cas en LOA (Location avec Option d’Achat) où vous êtes locataire. De plus, le crédit ballon exige quasi systématiquement un apport personnel conséquent (jusqu’à 20 %), alors que l’apport est souvent facultatif en LOA.

Côté budget, les mensualités du ballon sont souvent plus faibles qu’en LOA, mais l’option d’achat finale est beaucoup plus élevée. En résumé : le ballon est plus orienté vers ceux qui hésitent encore à acheter, tandis que la LOA est purement locative.

Comment se débarrasser d’un crédit ballon ?

Vous avez trois portes de sortie principales à la fin du contrat. La plus simple est de restituer le véhicule au concessionnaire : le crédit s’arrête, mais vous perdez votre apport et vos loyers versés. La seconde est de payer la dernière grosse échéance (le ballon) pour devenir pleinement propriétaire.

La troisième option, souvent oubliée, est de vendre la voiture vous-même avant l’échéance. Si vous la vendez plus cher que le montant du ballon restant dû, vous pouvez solder le crédit et même garder la différence. C’est une façon intelligente de « sortir » du contrat sans tout perdre.

Qui propose ce type de financement ?

Ce sont essentiellement les concessionnaires automobiles et les constructeurs qui mettent en avant cette solution. C’est leur outil favori pour vous permettre de repartir au volant d’un véhicule neuf avec un budget mensuel qui semble raisonnable.

Certaines banques spécialisées et des organismes de crédit proposent aussi des crédits ballons, mais c’est beaucoup plus rare dans les banques traditionnelles qui préfèrent le prêt amortissable classique.

Est-ce que le crédit ballon est vraiment une bonne idée pour vous ?

C’est une bonne idée si votre priorité absolue est d’avoir une mensualité basse pour rouler dans une voiture récente, et que vous aimez changer de véhicule tous les 2 à 4 ans. C’est une solution de confort et de flexibilité à court terme.

En revanche, si vous comptez garder votre voiture longtemps ou si vous voulez payer le moins cher possible au total, ce n’est pas la meilleure option. Financièrement, un crédit classique sera plus économique.

Quels sont les pièges à surveiller avant de signer ?

Le piège numéro un concerne le kilométrage. Votre contrat prévoit un forfait (ex: 15 000 km/an). Si vous dépassez, chaque kilomètre supplémentaire vous sera facturé au prix fort lors de la restitution. Calculez bien vos besoins réels avant de signer !

L’autre point de vigilance est l’état du véhicule. Contrairement à ce qu’on pourrait croire, l’entretien est à votre charge. Si vous rendez la voiture avec des rayures ou des bosses, le concessionnaire vous facturera des frais de remise en état qui peuvent être très élevés.