L’essentiel à retenir : réussir sa négociation de crédit immobilier dépasse la simple bataille du taux. Tout repose sur la valorisation d’un profil financier stable et d’un apport personnel solide, souvent décisif autour de 20 %. En jouant sur la concurrence entre les banques et en optimisant l’assurance emprunteur, il devient possible d’alléger considérablement le coût global du projet pour réaliser de vraies économies.

Vous avez l’impression que le banquier détient tout le pouvoir de décision et que le taux annoncé est définitif, vous laissant sans aucune marge de manœuvre ? C’est une fausse croyance, car savoir négocier crédit immobilier arguments percutants et dossier béton à l’appui est la méthode infaillible pour inverser ce rapport de force en votre faveur. Nous vous détaillons les leviers les plus efficaces, de la délégation d’assurance aux frais de dossier, pour vous aider à économiser plusieurs milliers d’euros sur la durée totale de votre prêt.

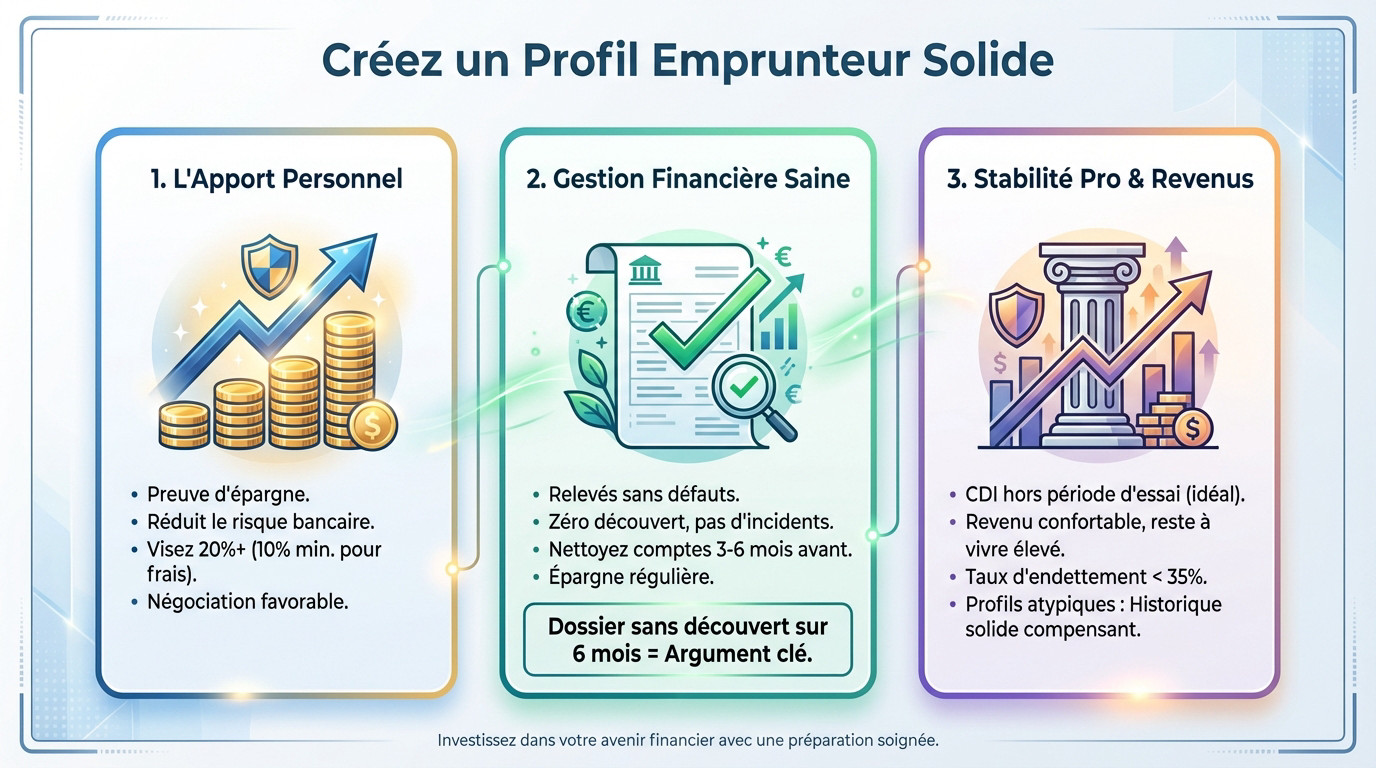

- Bâtir un profil emprunteur en béton : vos arguments massue

- Au-delà du taux : les autres leviers de négociation à ne pas oublier

- La préparation : votre arme secrète avant même le premier rendez-vous

- La posture et la psychologie de la négociation : comment présenter vos cartes

- Mettre les banques en concurrence : la règle d’or

- Renégociation ou rachat de crédit : une stratégie différente

Bâtir un profil emprunteur en béton : vos arguments massue

L’apport personnel : le signal fort que les banques adorent

Votre apport personnel reste l’argument numéro un. C’est la preuve irréfutable de votre capacité d’épargne et de votre implication financière dans le projet. Pour bien négocier crédit immobilier arguments financiers en main, sachez que le banquier y voit un risque réduit.

Parlons chiffres. Si un apport de 10 % est souvent le minimum pour couvrir les frais, viser 20 % ou plus change la donne. Cela vous place instantanément en position de force pour négocier un meilleur taux. Notez que cet argent peut provenir de plusieurs sources.

Plus ce montant est élevé, plus la banque sera encline à faire un geste commercial significatif. C’est littéralement votre meilleur levier de discussion.

Une gestion financière saine : le miroir de votre sérieux

Ne sous-estimez jamais vos relevés de compte. La banque va les éplucher avec une attention maniaque pour évaluer votre fiabilité. Ils sont le reflet direct de votre gestion au quotidien.

La règle est le zéro défaut. Il ne faut aucun découvert, pas d’incidents de paiement, ni de crédits à la consommation qui s’accumulent. Une gestion dite « en bon père de famille » rassure énormément les décideurs.

Voici mon conseil : faites le ménage dans vos comptes trois à six mois avant de déposer votre dossier. Montrez une épargne régulière, même petite. C’est un argument puissant.

Un dossier sans aucun découvert bancaire sur les six derniers mois est un argument bien plus convaincant qu’une longue discussion sur vos revenus futurs.

Votre situation professionnelle et vos revenus : la stabilité avant tout

La stabilité professionnelle constitue un pilier de votre demande. Un CDI validé hors période d’essai représente le Graal pour le banquier. Cela garantit la pérennité des revenus sur la durée du prêt.

Regardons vos finances. Un revenu confortable couplé à un reste à vivre élevé sont des atouts majeurs. Le banquier calcule votre taux d’endettement, qui ne doit pas dépasser 35 %.

Cependant, tout n’est pas perdu pour les autres statuts. Si vous cherchez un Crédit pour les profils en CDD ou intérim, un historique solide sur plusieurs années et un secteur porteur peuvent compenser. La préparation du dossier est alors encore plus déterminante.

Au-delà du taux : les autres leviers de négociation à ne pas oublier

Mais un bon profil ne fait pas tout. La négociation d’un crédit immobilier ne se résume pas à une bataille sur le taux d’intérêt, bien au contraire.

L’assurance emprunteur : la mine d’or cachée des économies

Beaucoup d’emprunteurs ignorent que l’assurance emprunteur pèse lourd, représentant parfois jusqu’à un tiers du coût total du crédit. C’est pourtant un levier financier massif pour alléger votre facture finale.

Vous n’êtes absolument pas marié au contrat « groupe » de votre banque. La délégation d’assurance vous permet d’aller voir ailleurs. En faisant jouer la concurrence, vous pouvez économiser des milliers d’euros sur la durée.

Grâce à la loi Lemoine, vous pouvez désormais changer de crèmerie à tout moment. C’est un argument en béton armé, même une fois l’offre signée.

Les frais de dossier et les indemnités de remboursement anticipé (IRA)

Les frais de dossier rémunèrent simplement l’étude de votre demande par la banque. Contrairement aux idées reçues, leur montant n’est jamais gravé dans le marbre.

Avec un dossier solide, demandez franchement à négocier à la baisse, voire à les supprimer totalement. C’est souvent le geste commercial le plus facile à obtenir pour un conseiller.

Parlons des indemnités de remboursement anticipé (IRA). Négocier leur suppression ou leur plafonnement vous offrira une liberté royale si vous revendez le bien plus tôt ou recevez une rentrée d’argent.

Le tableau de bord de votre négociation

Ce tableau récapitulatif synthétise les points stratégiques à aborder pour négocier crédit immobilier arguments en main. L’objectif est d’avoir une vision nette de chaque levier et de son impact réel.

Utilisez cet outil pour préparer vos face-à-face avec les banquiers. Il vous aide à hiérarchiser vos exigences et garantit que vous ne laisserez rien passer durant la discussion.

Gardez en tête que le TAEG (Taux Annuel Effectif Global) reste le juge de paix final à comparer, car il inclut tous ces frais. C’est le seul indicateur du vrai coût de votre projet.

| Levier de négociation | Argument clé pour négocier | Impact potentiel |

|---|---|---|

| Taux d’intérêt | Excellent profil / Concurrence | Baisse du coût total du crédit |

| Assurance emprunteur | Délégation d’assurance | Économies très importantes sur la durée |

| Frais de dossier | Bon profil / Geste commercial | Économie immédiate de plusieurs centaines d’euros |

| Indemnités de Remboursement Anticipé (IRA) | Argument de flexibilité future | Liberté de solder le prêt sans pénalité |

| Modularité des échéances | Prévision de variation de revenus | Souplesse pour gérer son budget |

La préparation : votre arme secrète avant même le premier rendez-vous

Vous avez les arguments en tête. Mais sans preuves, ce ne sont que des paroles. C’est là que la préparation d’un dossier impeccable entre en jeu.

Constituer un dossier complet et irréprochable

Un dossier complet dès le premier contact prouve votre sérieux. Le banquier appréciera énormément de ne pas avoir à réclamer des pièces manquantes.

Cela accélère le traitement et vous positionne comme un client organisé. C’est un avantage psychologique clé pour la suite des échanges.

Un dossier ordonné montre que vous maîtrisez le projet de A à Z. Voici les essentiels pour négocier crédit immobilier arguments en main :

- Pièces d’identité et justificatifs de situation familiale (livret de famille…).

- Justificatif de domicile de moins de 3 mois.

- 3 derniers bulletins de salaire et contrat de travail.

- 2 derniers avis d’imposition.

- 3 derniers relevés de tous vos comptes bancaires.

- Justificatifs de votre apport personnel (relevé de plan épargne…).

- Compromis de vente signé (si déjà fait).

Anticiper les questions et maîtriser votre projet

Au-delà des papiers, vous devez maîtriser les chiffres : coût total, apport, mensualité et taux d’endettement. Préparez-vous avec des outils en ligne.

Le banquier testera votre connaissance du dossier. Montrez que votre demande est réaliste pour renforcer votre crédibilité. Pensez à réaliser une simulation de crédit immobilier pour appuyer votre démarche.

La domiciliation des revenus : un argument à double tranchant

La domiciliation des revenus est souvent exigée. En échange d’un bon taux, la banque veut s’assurer que vous deveniez un client actif.

Utilisez-la comme levier de négociation. Proposez-la pour obtenir un effort sur le taux ou les frais. L’objectif de la banque est de vous fidéliser.

Mais attention : ne l’acceptez pas sans contrepartie chiffrée. Cet engagement a de la valeur, il doit être monnayé.

La posture et la psychologie de la négociation : comment présenter vos cartes

Un dossier solide, c’est bien. Savoir le défendre avec la bonne attitude, c’est encore mieux. La négociation est aussi une affaire de posture et de psychologie.

Adopter une posture de partenaire, pas d’adversaire

Le conseil fondamental : ne voyez pas le banquier comme un ennemi à abattre. Présentez votre projet comme une collaboration gagnant-gagnant où chacun trouve son compte. Vous êtes un futur bon client, il est un partenaire financier.

Évitez les ultimatums ou une attitude agressive qui braquerait votre interlocuteur. Soyez confiant, souriant, et montrez que vous êtes à l’écoute de ses contraintes. Le dialogue sera bien plus constructif et ouvert aux concessions.

Votre objectif est de le convaincre que vous financer est une bonne affaire pour lui aussi. C’est un investissement sur un client fiable et rentable à long terme, pas juste un risque à prendre.

Le timing du rendez-vous et l’art de poser les bonnes questions

Sachez que la vraie discussion ne commence pas à la première minute de l’entretien. D’abord, présentez votre projet et votre profil pour placer vos négocier crédit immobilier arguments au bon moment. Laissez le conseiller faire sa première proposition. C’est votre base de travail.

Ensuite, posez des questions ouvertes pour tester les limites. « Sur quels éléments avons-nous une marge de manœuvre ? », « Que pouvez-vous faire sur les frais de dossier ? ». Montrez que vous connaissez les différents leviers comme l’assurance ou les indemnités et que vous attendez des réponses précises.

Une négociation réussie ne consiste pas à exiger, mais à amener votre interlocuteur à trouver lui-même les solutions qui vous arrangent. C’est tout un art.

Valoriser son profil de « bon client »

Si vous êtes déjà client de la banque, mettez en avant votre fidélité et la bonne tenue de vos comptes depuis des années. C’est un argument affectif qui peut jouer en votre faveur pour débloquer une situation.

Si vous n’êtes pas client, projetez-vous immédiatement dans la relation future. Parlez de vos projets d’épargne ou d’assurances à venir. Montrez à la banque qu’elle ne gagne pas juste un prêt, mais un client à fort potentiel.

Les banques utilisent le crédit immobilier comme un produit d’appel pour vous capter. Servez-vous de cette logique pour négocier, car le fait d’être un bon client est un argument reconnu par les experts financiers. Votre dossier de prêt est votre ticket d’entrée.

Mettre les banques en concurrence : la règle d’or

Adopter la bonne posture est une chose, mais pour négocier crédit immobilier arguments solides en main, arriver les mains vides est une erreur. Votre meilleur levier pour faire baisser une offre, c’est d’en avoir une meilleure ailleurs.

Pourquoi une seule offre ne suffit jamais

Ne commettez pas l’imprudence de ne consulter qu’une seule banque, même si c’est la vôtre depuis toujours. Sans point de comparaison, vous n’avez absolument aucun pouvoir de négociation face au conseiller.

Votre objectif est très clair : obtenir au moins deux ou trois propositions écrites et détaillées de la part d’établissements concurrents. C’est la base absolue de toute négociation sérieuse.

Ces offres concurrentes sont la preuve tangible que votre profil intéresse le marché et qu’un meilleur deal est possible.

Utiliser les offres concurrentes avec tact

Mais attention, ne braquez pas votre interlocuteur en brandissant ces offres comme une menace. Présentez-les calmement en disant : « J’aimerais vraiment travailler avec vous, mais la banque X me propose ces conditions. Pouvez-vous vous aligner ?«

Concentrez-vous sur le TAEG pour comparer ce qui est comparable. Une offre avec un taux nominal plus bas mais une assurance plus chère n’est pas forcément meilleure. Comme conseillé pour présenter des offres concurrentes, soyez précis et factuel.

Le courtier immobilier : votre allié pour faire jouer la concurrence

Le courtier en crédit immobilier est un véritable véritable professionnel de la négociation. Son métier est de faire exactement ce que l’on vient de décrire, mais à une échelle beaucoup plus grande.

Il connaît les politiques commerciales des banques, a des interlocuteurs dédiés et apporte un volume de dossiers qui lui donne un pouvoir de négociation bien supérieur à celui d’un simple particulier.

Faire appel à lui est un argument en soi. Cela montre à la banque que vous êtes déjà dans une démarche de comparaison active et que sa proposition sera scrutée à la loupe.

- Gain de temps : il démarche les banques pour vous.

- Pouvoir de négociation : il obtient des conditions souvent inaccessibles aux particuliers.

- Expertise : il vous aide à monter le meilleur dossier et à choisir la meilleure offre globale (pas seulement le taux).

Renégociation ou rachat de crédit : une stratégie différente

Et si vous avez déjà un crédit en cours ? Les règles de la négociation changent un peu, mais des opportunités existent bel et bien pour réduire vos mensualités.

Renégocier avec sa banque : l’option la plus simple

La renégociation consiste simplement à demander à votre propre banque de revoir le taux du crédit existant à la baisse. C’est la première démarche à tenter, car c’est la plus simple et la plus rapide administrativement.

L’argument principal repose sur l’écart flagrant entre votre taux actuel et les taux pratiqués sur le marché. La menace implicite, c’est celle d’un rachat de crédit par la concurrence si rien ne bouge de leur côté.

La banque peut accepter pour vous garder comme client, mais elle n’y est pas obligée. La marge de négociation est souvent plus limitée que pour un nouveau prêt externe.

Le rachat de crédit : la mise en concurrence ultime

Le rachat de crédit est différent : une autre banque solde votre prêt actuel et vous en fait un nouveau, à de meilleures conditions. C’est une opération plus lourde, qui demande de remonter un dossier complet.

Il faut bien prendre en compte les coûts : les indemnités de remboursement anticipé (IRA) dues à l’ancienne banque, et les nouveaux frais de dossier ou de garantie. Pour savoir quand faire un rachat de crédit immobilier, assurez-vous que le gain sur le taux compense largement ces frais.

C’est souvent bien plus avantageux que la renégociation interne. La nouvelle banque est prête à faire un effort financier significatif pour attirer un nouveau client chez elle.

Les conditions pour une opération rentable

Pour bien négocier crédit immobilier arguments doivent être factuels : cette opération n’est pas toujours rentable. Il faut impérativement que certaines conditions financières soient réunies pour que le jeu en vaille la chandelle.

Voici les critères précis à vérifier avant de vous lancer. C’est une checklist simple pour évaluer rapidement si une renégociation ou un rachat est pertinent pour votre situation financière actuelle.

Si ces trois points sont validés, il est alors temps de prendre rendez-vous avec un courtier ou de démarcher les banques. L’opportunité d’économiser est réelle et ne doit pas être ignorée.

- Être dans le premier tiers (ou la première moitié) de la durée de remboursement, là où vous payez le plus d’intérêts.

- Avoir un capital restant dû suffisamment élevé, généralement au-dessus de 70 000 €.

- Constater un écart de taux d’au moins 0,7 à 1 point entre votre taux actuel et les taux du marché.

Ces critères sont essentiels pour respecter les conditions de rentabilité d’une renégociation telles qu’elles sont définies par les acteurs bancaires.

Négocier votre crédit immobilier demande un peu de préparation, mais les économies à la clé sont réelles. Vous avez désormais toutes les cartes en main pour valoriser votre profil et faire jouer la concurrence. Ne regardez pas seulement le taux, mais le coût global du projet. Soyez confiant, vous méritez les meilleures conditions. À vous de jouer !

FAQ

Quels sont les meilleurs arguments pour renégocier mon prêt immobilier ?

Pour convaincre votre banquier, votre meilleur atout reste un dossier en béton. Mettez en avant un apport personnel solide (idéalement 20 % du projet) et une gestion de compte irréprochable, sans aucun découvert sur les derniers mois. Cela prouve votre sérieux et rassure immédiatement la banque sur votre capacité à rembourser 🏠.

N’oubliez pas non plus de valoriser votre stabilité professionnelle et votre « reste à vivre ». Si vous avez des revenus confortables et peu de charges, c’est un argument de poids. Enfin, n’hésitez pas à montrer que vous avez fait jouer la concurrence : avoir une offre écrite d’une autre banque est souvent l’argument ultime pour débloquer la situation.

Pourquoi les banques n’aiment-elles pas les remboursements anticipés ?

C’est une question de rentabilité pour elles. Quand une banque vous prête de l’argent, elle prévoit de gagner une certaine somme grâce aux intérêts payés chaque mois sur une longue période. Si vous remboursez tout ou une partie de votre crédit plus tôt que prévu, la banque perd les intérêts qu’elle aurait dû toucher sur les années restantes 📉.

C’est pour compenser ce manque à gagner qu’elles appliquent des indemnités de remboursement anticipé (IRA). C’est un point clé à négocier dès le départ : essayez de faire supprimer ces frais pour garder votre liberté de revendre ou de solder votre crédit sans pénalité financière.

Quand est-il vraiment intéressant de renégocier son prêt ?

Le timing est crucial ! Pour que l’opération soit rentable, vous devez idéalement être dans le premier tiers de la durée de votre remboursement, c’est là que vous payez le plus d’intérêts. Il faut aussi que le capital qu’il vous reste à rembourser soit suffisant (généralement au-dessus de 50 000 ou 70 000 euros).

Regardez aussi l’écart de taux : il doit y avoir une différence d’au moins 0,7 à 1 point entre votre taux actuel et ceux pratiqués sur le marché aujourd’hui. Si toutes ces conditions sont réunies, foncez, les économies peuvent être conséquentes 💰.

Comment demander concrètement une réduction du taux d’intérêt ?

Ne voyez pas cela comme une demande de faveur, mais comme une discussion d’affaires. Arrivez préparé avec des éléments factuels : montrez les taux actuels du marché et, si possible, une proposition concurrente plus basse. Dites simplement que vous souhaitez revoir vos conditions pour qu’elles collent à la réalité du marché actuel.

Vous pouvez aussi proposer des contreparties. Par exemple, si la banque fait un effort sur le taux, vous pouvez proposer de domicilier vos revenus chez eux ou de souscrire à leur assurance habitation. C’est du donnant-donnant, et cela montre que vous êtes dans une démarche de partenariat 🤝.

Quels sont les pièges à éviter dans une négociation de crédit ?

L’erreur classique est de se focaliser uniquement sur le taux d’intérêt nominal. C’est important, mais ce n’est pas tout ! Ne négligez pas l’assurance emprunteur, qui peut représenter une part énorme du coût total. Regardez toujours le TAEG (Taux Annuel Effectif Global) pour comparer ce qui est comparable.

Un autre piège est d’arriver les mains vides ou d’être trop agressif. La négociation ne doit pas être un conflit. Évitez les menaces de départ immédiat si vous n’avez pas d’offre de secours. Restez courtois, factuel et montrez que vous maîtrisez votre sujet pour gagner le respect de votre conseiller.

Quelle phrase utiliser pour lancer la négociation du prix ?

L’honnêteté et la transparence paient souvent. Vous pouvez utiliser une approche directe comme : « J’aimerais beaucoup concrétiser ce projet avec vous, mais j’ai reçu une proposition à X % chez un concurrent. Pouvez-vous vous aligner pour que nous puissions travailler ensemble ?«

Cette phrase montre que vous êtes un client fidèle qui préfère rester, mais que vous n’êtes pas prêt à perdre de l’argent pour autant. Cela place la balle dans le camp du banquier sans fermer la porte à la discussion 😉.