L’essentiel à retenir : depuis 2022, le privilège de prêteur de deniers est devenu l’hypothèque légale spéciale. Ce dispositif conserve son atout majeur pour l’achat d’un bien ancien : un coût réduit grâce à l’exonération. Une option prioritaire à privilégier pour alléger la facture globale du crédit immobilier.

Vous trouvez que les frais liés à votre crédit immobilier pèsent trop lourdement sur votre budget ? Le privilège prêteur de deniers est une solution maline qui remplace avantageusement l’hypothèque pour alléger la note finale de votre acquisition. Voyons ensemble comment ce dispositif vous permet d’économiser sur les taxes et de sécuriser votre achat en toute sérénité.

- Le privilège de prêteur de deniers, c’est fini ? place à son héritier !

- Hypothèque légale spéciale vs hypothèque classique : le match des coûts et des conditions

- Mise en place et fin de vie de la garantie : le mode d’emploi

- Et s’il y avait encore une autre alternative ? le cautionnement

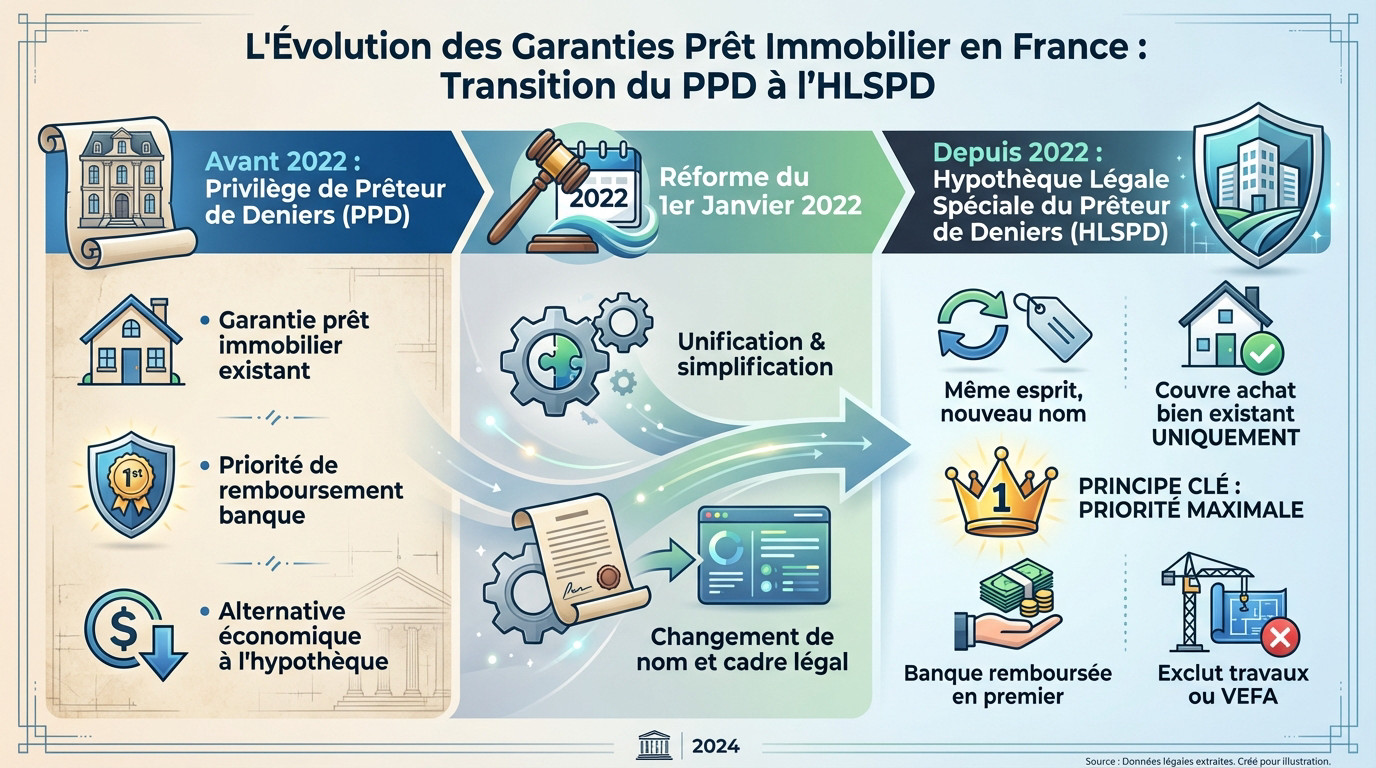

Le privilège de prêteur de deniers, c’est fini ? place à son héritier !

Vous pensiez utiliser le PPD pour votre achat ? Trop tard. Depuis 2022, ce dispositif a tiré sa révérence pour laisser le trône à l’hypothèque légale spéciale du prêteur de deniers (HLSPD). Si le nom change, la promesse reste la même : offrir à la banque une priorité absolue sur le remboursement.

Alors, le ppd, c’était quoi au juste ?

Le privilège prêteur de deniers (PPD) servait de bouclier à votre banque. Cette garantie spécifique sécurisait le financement d’un bien immobilier déjà construit, sans passer par l’hypothèque classique.

Pourquoi ce nom ? Il offrait un véritable droit de priorité au remboursement. Si vous ne pouviez plus payer vos mensualités, la banque passait avant tous les autres créanciers lors de la vente forcée du logement.

C’était l’alternative favorite à l’hypothèque traditionnelle, surtout parce qu’elle coûtait bien moins cher à mettre en place.

La réforme de 2022 : le ppd devient l’hypothèque légale spéciale

Oubliez le PPD. Depuis le 1er janvier 2022, cette garantie a muté pour devenir l’hypothèque légale spéciale du prêteur de deniers (HLSPD). Une nouvelle étiquette pour une mécanique similaire.

L’objectif était de dépoussiérer le code civil. On voulait simplifier le droit des sûretés et gommer les incertitudes juridiques qui traînaient, comme le soulignent souvent les experts en droit notarial.

Pas de panique pour vous. Si le jargon change, la logique reste identique. Vous gardez les mêmes avantages financiers, c’est surtout la cuisine interne des juristes qui évolue.

Le principe clé : une garantie limitée mais prioritaire

Attention, il y a un piège. Que ce soit l’ancien PPD ou la nouvelle HLSPD, ça ne marche que pour l’achat d’un bien immobilier existant. Impossible de l’utiliser pour payer des travaux ou acheter sur plan en VEFA.

Le grand avantage de cette garantie est qu’elle vous place tout en haut de la liste des créanciers. En cas de pépin, la banque est servie en premier.

C’est pour ça que les banques adorent ce système. Elles savent qu’elles récupéreront leur mise avant tout le monde, un fait confirmé par cette source sur les garanties de prêt.

Hypothèque légale spéciale vs hypothèque classique : le match des coûts et des conditions

Pourquoi ne pas toujours choisir l’option la moins chère ? C’est souvent une question d’éligibilité. Mais si vous avez le choix, les chiffres parlent d’eux-mêmes.

Le grand gagnant sur les frais : l’avantage fiscal

Pour votre budget, l’hypothèque légale spéciale (ex-privilège prêteur de deniers) est imbattable. C’est mathématique : elle coûte nettement moins cher qu’une hypothèque classique. Cette différence n’est pas anecdotique pour votre portefeuille.

L’explication est simple : elle est exonérée de la taxe de publicité foncière (TPF). L’hypothèque conventionnelle vous taxe environ 0,715 % du capital, alors qu’ici, c’est zéro. Cela représente une économie substantielle sur le coût réel de votre crédit.

Tableau comparatif : y voir clair en un coup d’œil

Ce tableau synthétise les points clés pour choisir la bonne garantie sans se perdre dans les détails techniques.

| Critère | Hypothèque Légale Spéciale (ex-PPD) | Hypothèque Conventionnelle |

|---|---|---|

| Coût total | Environ 0,5% à 1% du montant emprunté. | Environ 1,5% à 2% du montant emprunté. |

| Taxe de publicité foncière | Exonérée. | Applicable (environ 0,715% du montant). |

| Type de projet financé | Achat d’un bien existant uniquement. | Tous types (existant, neuf, VEFA, travaux…). |

| Priorité du prêteur | Rang 1 (priorité absolue). | Rang défini par la date d’inscription (peut être concurrencée). |

Les frais qui restent à prévoir

Attention, « moins cher » ne veut pas dire « gratuit ». Des frais subsistent, principalement ceux liés à l’intervention obligatoire du notaire.

- Les émoluments du notaire (sa rémunération).

- La contribution de sécurité immobilière (CSI).

- Les frais de formalités et débours.

Mise en place et fin de vie de la garantie : le mode d’emploi

Ok, l’aspect financier est plus clair. Mais concrètement, comment ça se passe ? De la signature chez le notaire jusqu’à la fin du crédit, voici les étapes à connaître.

Le rôle central du notaire

L’hypothèque légale spéciale est obligatoirement un acte authentique. Vous ne pouvez pas y couper, le passage devant le notaire est impératif. C’est ce professionnel qui rédige l’acte de prêt en même temps que l’acte de vente. Bref, tout passe par lui.

Ensuite, le notaire agit en coulisses pour sécuriser le tout. Il doit inscrire cette garantie auprès du service de la publicité foncière pour la valider. Cette démarche doit se faire vite, dans les deux mois suivant la vente. C’est la condition pour que la banque garde son rang prioritaire.

La fin du crédit : que devient la garantie ?

La durée de vie de cette garantie est calée sur celle de votre emprunt. Elle reste active tout le temps du crédit, plus une année supplémentaire. C’est une simple marge de sécurité temporelle pour la banque.

Si vous allez au bout du remboursement, bonne nouvelle pour votre budget. L’inscription s’éteint automatiquement et sans frais un an après votre dernière échéance. Vous n’avez absolument aucune démarche administrative à effectuer auprès du notaire.

Par contre, si vous revendez le bien ou faites un rachat de crédit avant la fin, ça change tout. Il faut une mainlevée pour effacer la garantie. C’est un acte notarié payant qui alourdit malheureusement la facture finale.

L’astuce pour éviter les frais de mainlevée : la subrogation

Vous voulez éviter ces frais de mainlevée inutiles en cas de changement de banque ? Il existe une technique méconnue mais redoutable : la subrogation. C’est une option que peu d’emprunteurs connaissent, pourtant elle sauve littéralement votre portefeuille.

Le principe est simple : votre nouvelle banque récupère l’ancienne garantie au lieu de la détruire. Cela coûte bien moins cher qu’une mainlevée suivie d’une nouvelle inscription. C’est une astuce en or, surtout dans des situations délicates comme un prêt immobilier en cas de divorce où chaque euro compte.

Et s’il y avait encore une autre alternative ? le cautionnement

On a vu le match entre les deux types d’hypothèques. Mais le jeu n’est pas limité à deux joueurs. Il existe une troisième voie, de plus en plus populaire : le cautionnement.

Le cautionnement, comment ça marche ?

Ici, ce n’est pas votre maison qui sert de verrou, mais un organisme spécialisé. Il s’engage à rembourser la banque si vous êtes en défaut de paiement. C’est lui qui porte le risque à votre place.

Le cautionnement, c’est un peu le ‘plan B’ malin : moins de frais, pas de passage obligé chez le notaire, et la possibilité de récupérer une partie de la mise à la fin.

C’est un acte sous seing privé, signé directement entre vous, la banque et l’organisme. Pas besoin de passer chez le notaire pour valider cette garantie.

Avantages et inconvénients de la caution

Comme toute solution, le cautionnement a ses points forts et ses faiblesses. Voici ce qui pèse dans la balance.

- C’est souvent Moins cher à la mise en place (pas de frais de notaire pour la garantie).

- Pas de frais de mainlevée à payer en cas de remboursement anticipé.

- Possibilité de récupérer une partie des frais versés à la fin du prêt.

- Non accessible à tous : l’organisme étudie votre dossier et peut refuser de vous couvrir.

- En cas de défaillance, l’organisme se retourne contre vous pour récupérer les sommes versées.

Alors, quelle garantie choisir pour votre projet ?

Pour un bien ancien, l’hypothèque légale spéciale (ex-PPD) offre souvent le meilleur rapport qualité/prix. Pour un bien neuf ou des travaux, l’hypothèque conventionnelle reste la seule option « réelle ».

Pourtant, si votre dossier est solide, le cautionnement est presque toujours la solution la plus souple et économique. Discutez-en avec votre banquier ou un courtier pour vérifier votre éligibilité.

En somme, tout dépend de votre projet. L’hypothèque légale spéciale reste une valeur sûre pour l’ancien, mais le cautionnement est souvent plus économique si votre dossier passe. Comparez bien les solutions : la meilleure garantie est celle qui sécurise votre achat sans alourdir inutilement la facture finale.

FAQ

C’est quoi exactement, le privilège de prêteur de deniers (ou PPD) ?

Pour faire simple, c’était une garantie très utilisée par les banques pour sécuriser un prêt immobilier. Depuis janvier 2022, elle a changé de nom pour devenir l’hypothèque légale spéciale du prêteur de deniers. Son principe reste le même : elle permet à la banque d’être prioritaire pour se faire rembourser si jamais vous ne pouvez plus payer vos mensualités, en saisissant et vendant le bien.

Cette garantie est spécifique car elle ne concerne que l’achat de biens immobiliers déjà existants (une maison ancienne ou un appartement déjà construit) et de terrains. Elle ne peut pas être utilisée pour financer des travaux ou une construction neuve.

Quelle est la vraie différence entre ce privilège et une hypothèque classique ?

La différence majeure se joue sur votre portefeuille. L’ex-PPD (maintenant l’hypothèque légale spéciale) est nettement moins coûteux que l’hypothèque conventionnelle. Pourquoi ? Parce qu’il est exonéré de la taxe de publicité foncière, une économie qui se chiffre vite en centaines d’euros.

L’autre différence est technique : l’hypothèque conventionnelle est un « passe-partout » qui fonctionne pour tous les projets (neuf, travaux, VEFA), alors que le privilège est strictement réservé à l’acquisition d’un bien ancien ou d’un terrain nu.

Combien ça coûte de mettre en place cette garantie ?

Le coût est l’un de ses plus gros atouts. Vous pouvez estimer les frais à environ 0,5 % à 1 % du montant de votre prêt. C’est bien plus doux que l’hypothèque classique qui tourne souvent autour de 1,5 % à 2 %.

Gardez en tête que ces frais couvrent principalement les émoluments du notaire (sa rémunération) et quelques frais administratifs, mais vous évitez la fameuse taxe de publicité foncière qui alourdit la facture des autres garanties.

Quelles sont les principales garanties qui existent aujourd’hui ?

Pour sécuriser un crédit immobilier, on retrouve généralement trois grandes options. D’abord, le cautionnement, où un organisme s’engage à payer pour vous en cas de pépin (c’est souvent la solution préférée car la plus souple). Ensuite, l’hypothèque conventionnelle, utile pour le neuf ou les travaux.

Enfin, il y a notre sujet du jour : l’hypothèque légale spéciale (l’héritière du PPD). C’est souvent le choix par défaut pour l’achat dans l’ancien quand le cautionnement n’est pas possible, grâce à son coût réduit et sa solidité juridique.