L’essentiel à retenir : formaliser un prêt familial par un écrit constitue la meilleure stratégie pour sécuriser l’accord et éviter les tensions relationnelles ou les redressements fiscaux. Cette démarche clarifie les engagements (…) écartant le risque de donation déguisée. Une preuve écrite, telle qu’une reconnaissance de dette, est d’ailleurs légalement obligatoire pour tout montant supérieur à 1 500 €.

Prêter de l’argent à un proche part d’un bon sentiment, mais saviez-vous que ce geste peut rapidement transformer un repas de famille en règlement de comptes ou déclencher un contrôle fiscal ? La seule solution pour sécuriser votre argent et préserver vos relations est de formaliser crédit familial à travers un document écrit incontestable. Découvrez ici les étapes simples pour bâtir un accord en béton et dormir sur vos deux oreilles.

- Pourquoi un simple accord verbal est une mauvaise idée

- Bâtir un accord solide : les éléments incontournables

- Les obligations fiscales et les garanties pour dormir tranquille

- Gérer le prêt dans la durée et anticiper les imprévus

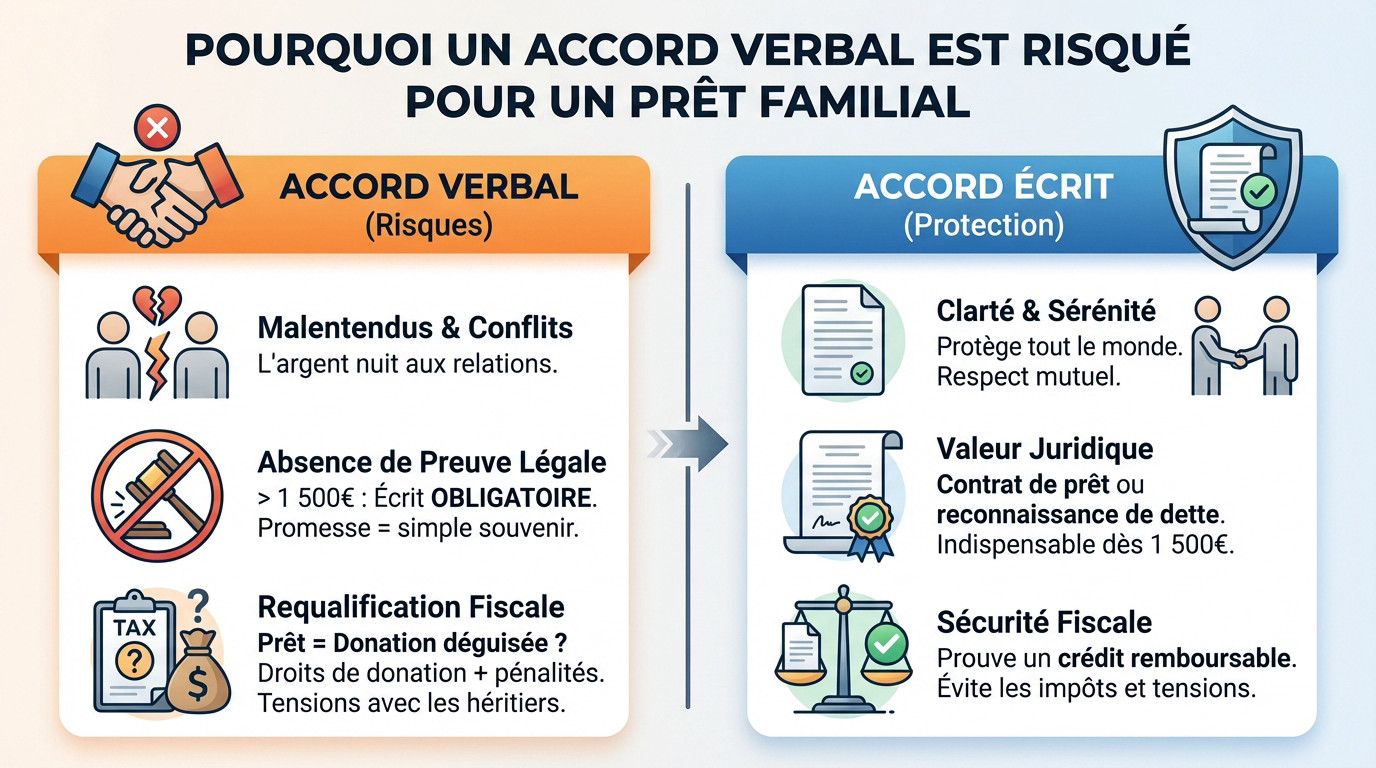

Pourquoi un simple accord verbal est une mauvaise idée

L’écrit : votre bouclier contre les malentendus et les conflits

La confiance n’exclut pas la prudence. L’argent peut malheureusement envenimer les meilleures relations familiales, même les plus solides. Un écrit protège tout le monde.

La loi fixe une règle stricte. Au-delà du seuil de 1 500 €, une preuve écrite est obligatoire pour être valable devant la justice. Cela prend la forme d’un contrat de prêt ou d’une reconnaissance de dette. C’est une protection pour le prêteur.

Je vous conseille vivement de rédiger un document même pour des sommes inférieures. C’est une question de clarté et de respect mutuel, pas de méfiance.

Même entre proches, un accord verbal n’a aucune valeur juridique. Sans écrit, une promesse de remboursement peut se transformer en un simple souvenir, et l’argent, en une source de conflit.

Prêt ou cadeau ? le fisc vous attend au tournant

Ne négligez pas le risque de requalification en donation déguisée. Le fisc considérera le prêt comme un cadeau si les conditions manquent de clarté. Il faut donc formaliser un crédit familial.

Les conséquences financières piquent. Vous devrez payer des droits de donation, qui peuvent être élevés, et des pénalités. De plus, cela crée souvent des tensions avec les autres héritiers lors d’une succession. Personne ne veut ça.

La formalisation du prêt est la meilleure arme pour prouver qu’il s’agit bien d’un crédit remboursable et non d’un don. C’est une sécurité pour l’emprunteur et le prêteur.

C’est pour éviter ce piège que chaque détail du contrat compte. Soyez rigoureux.

Bâtir un accord solide : les éléments incontournables

Pas de place pour le flou artistique ici. Pour formaliser un crédit familial efficace, tout doit être écrit noir sur blanc. C’est la seule façon d’éviter les malentendus toxiques plus tard.

- Les identités complètes : Noms, prénoms, adresses, dates et lieux de naissance du prêteur et de l’emprunteur.

- Le montant exact : La somme prêtée, écrite en chiffres et en toutes lettres pour éviter les erreurs.

- La durée du prêt : La date de fin du remboursement ou la durée totale prévue.

- Les modalités de remboursement : Échéancier précis (mensuel, trimestriel, in fine), montant des échéances.

- Le taux d’intérêt : Même s’il est de 0 %, il faut le mentionner explicitement.

- La date et la signature : La date de la signature du document par les deux parties.

Les clauses qui bétonnent votre contrat de prêt

Vous pouvez opter pour un prêt à taux zéro, c’est fréquent en famille. C’est légal, mais attention : sur de gros montants, le fisc pourrait tiquer si les conditions sont trop « cadeau ».

Si vous appliquez des intérêts, ne dépassez jamais le taux d’usure de la Banque de France. Et n’oubliez pas : le prêteur devra déclarer ces gains comme revenus de capitaux mobiliers et payer des impôts dessus.

Cela dit, un taux même minime prouve le sérieux de la démarche et écarte le spectre de la donation déguisée.

Le notaire : quand faut-il passer à la vitesse supérieure ?

Pour les grosses sommes, ne jouez pas aux apprentis juristes. L’intervention d’un notaire transforme votre papier en acte authentique. C’est la sécurité maximale pour votre argent.

Le gros avantage ? La force exécutoire. En clair, si on ne vous rembourse pas, vous pouvez envoyer un commissaire de justice directement. Pas besoin d’attendre des années un procès coûteux.

Les obligations fiscales et les garanties pour dormir tranquille

Déclaration aux impôts : le mémo pour ne rien oublier

Vous pensez que ça reste en famille ? Mauvaise piste. La déclaration fiscale n’est pas une option, c’est une obligation légale stricte pour formaliser crédit familial dès que les montants grimpent.

L’administration fiscale est très attentive aux prêts familiaux trop ‘généreux’. Un taux zéro sur une longue durée peut facilement être vu non pas comme un coup de pouce, mais comme une donation déguisée.

| Montant du prêt | Obligation d’écrit | Obligation de déclaration fiscale (Formulaire 2062) |

|---|---|---|

| Moins de 1 500 € | Non (fortement conseillé) | Non |

| Entre 1 500 € et 5 000 € | Oui (contrat ou reconnaissance de dette) | Non |

| Plus de 5 000 € | Oui (contrat ou reconnaissance de dette) | Oui |

C’est à l’emprunteur de s’en charger, au plus tard avec sa déclaration de revenus de l’année suivante. Attention, l’oubli coûte cher : le fisc applique une amende de 150 € pour défaut de déclaration. Prenez le temps de bien déclarer à l’administration fiscale pour éviter ce piège bête.

Protéger le prêteur : les garanties à envisager

Voici l’angle mort du dossier. Pour des sommes conséquentes, le prêteur a tout intérêt à se protéger bien au-delà d’une simple reconnaissance de dette, qui montre vite ses limites en cas de pépin.

Vous avez des options solides : le cautionnement (…) ou l’hypothèque conventionnelle prise sur un bien immobilier de l’emprunteur. Soyons clairs, ces solutions robustes nécessitent souvent la rédaction d’un acte notarié.

Ces garanties prennent tout leur sens si le prêt sert à boucler un montage immobilier complexe, comme un crédit relais.

Gérer le prêt dans la durée et anticiper les imprévus

Le remboursement : ne laissez aucune trace au hasard

Gardez précieusement chaque trace de paiement pour bien formaliser ce crédit familial. C’est la seule façon de prouver au fisc que l’argent circule pour un prêt, et non pour un don. Sans cela, vous risquez un redressement.

Oubliez les espèces et privilégiez toujours les virements bancaires. Indiquez un libellé précis comme « Remboursement prêt familial échéance 3/48 » pour chaque opération. Cette rigueur constitue une preuve irréfutable pour les deux parties. L’administration fiscale ne pourra rien contester.

Ces preuves facilitent aussi la gestion de vos finances personnelles. C’est la base pour optimiser un crédit et payer moins sur le long terme.

Que se passe-t-il en cas de décès ?

Personne n’aime y penser, mais anticiper le décès est indispensable. C’est le meilleur moyen de protéger vos héritiers contre les mauvaises surprises.

Si l’emprunteur décède, la dette ne s’efface pas. Elle est transmise directement à ses héritiers s’ils acceptent la succession. Le contrat peut même prévoir que tout le capital restant dû soit remboursé immédiatement.

À l’inverse, si le prêteur disparaît, le capital restant devient un actif de sa succession. Ses héritiers deviennent alors les nouveaux créanciers légitimes. Notez bien que cette somme sera soumise aux droits de succession habituels.

Pour éviter de mettre vos proches en difficulté, l’emprunteur peut souscrire une assurance décès. Elle couvrira le capital restant dû. C’est une sécurité essentielle en cas de coup dur.

Formaliser un prêt en famille n’est pas un manque de confiance, mais un gage de sécurité. En posant les règles par écrit, vous protégez vos finances et l’harmonie familiale. 🤝 N’attendez pas les malentendus : clarifiez la situation dès maintenant pour aider vos proches l’esprit tranquille !

FAQ

Comment rendre officiel un prêt d’argent en famille ?

Pour officialiser les choses, l’écrit est votre meilleur allié. C’est même une obligation légale dès que la somme dépasse 1 500 €. Vous avez deux options principales : rédiger vous-même un acte sous seing privé (une reconnaissance de dette) ou passer par un notaire pour un acte authentique. L’essentiel est de coucher sur papier les conditions du prêt pour éviter que l’argent ne devienne un sujet de discorde. 🤝

Est-ce vraiment obligatoire de déclarer ce prêt aux impôts ?

Oui, mais cela dépend du montant ! Si le prêt dépasse 5 000 € (même s’il n’y a pas d’intérêts), vous devez impérativement le signaler à l’administration fiscale. C’est une étape cruciale pour prouver qu’il s’agit bien d’un crédit et non d’un don déguisé. Rassurez-vous, c’est une simple formalité administrative qui ne vous coûte rien, mais qui vous protège efficacement en cas de contrôle.

Y a-t-il une somme maximum pour un prêt entre proches ?

En théorie, il n’y a aucune limite légale : vous êtes libre de prêter le montant que vous souhaitez. 💰 Cependant, restez vigilant sur la cohérence de la somme par rapport à vos moyens et à la capacité de remboursement de l’emprunteur. Si le montant est très élevé et les conditions de remboursement trop floues, le fisc pourrait requalifier l’opération en donation et vous réclamer des droits à payer.

Qui doit s’occuper du formulaire 2062 ?

C’est principalement à l’emprunteur (celui qui reçoit l’argent) de remplir ce document. Il doit le joindre à sa déclaration de revenus annuelle, en même temps que ses autres déclarations. Toutefois, si l’emprunteur oublie de le faire, le prêteur a tout intérêt à s’en charger également pour se couvrir. L’objectif est la transparence : tout le monde doit jouer le jeu pour éviter l’amende de 150 €.

Un prêt sans intérêts est-il imposable ?

Bonne nouvelle : si vous prêtez de l’argent sans demander d’intérêts, vous ne paierez pas d’impôt. L’impôt ne concerne que les intérêts perçus, qui sont considérés comme des revenus de capitaux mobiliers. Attention tout de même : un prêt à taux zéro sur une très longue durée peut attirer l’attention du fisc. Il faut que cela reste une aide ponctuelle, pas un moyen détourné d’éviter les droits de donation. 😉

Que doit contenir ma reconnaissance de dette pour être valable ?

Pour que votre document tienne la route, soyez précis. Il doit mentionner les identités complètes des deux parties, le montant prêté (écrit en chiffres et en toutes lettres), la date du versement, et surtout les modalités de remboursement (échéancier, date limite). N’oubliez pas de dater et de signer. C’est ce papier qui fera foi si la mémoire de l’un ou l’autre fait défaut. 📝

Combien coûte l’intervention d’un notaire ?

Si vous choisissez la sécurité maximale d’un acte notarié, les frais sont tarifés et dépendent souvent du montant prêté. Si vous rédigez l’acte vous-même et souhaitez simplement l’enregistrer aux impôts pour lui donner une « date certaine », cela vous coûtera environ 125 €. C’est un petit investissement qui rend votre prêt incontestable aux yeux des tiers et sécurise la transaction.