L’essentiel à retenir : l’autofinancement partiel consiste à injecter vos propres liquidités pour diminuer le besoin d’emprunt bancaire. Cette stratégie renforce votre indépendance tout en augmentant la rentabilité grâce à l’économie d’intérêts. Elle exige cependant une optimisation rigoureuse du BFR, notamment en réduisant les stocks et les délais de paiement clients.

Est-ce que la dépendance aux banques et le coût des intérêts limitent aujourd’hui vos ambitions de croissance ? L’autofinancement partiel se présente comme une réponse efficace pour réduire votre besoin de crédit en activant simplement vos ressources inexploitées. Vous verrez ici comment utiliser votre propre trésorerie pour reprendre le pouvoir sur vos investissements et garantir la pérennité de votre entreprise sans aide extérieure.

- L’autofinancement partiel, c’est quoi au juste ?

- Les leviers internes pour muscler votre trésorerie

- Le jeu de l’équilibre : avantages et limites de l’apport personnel

- Cas pratiques : quand l’autofinancement partiel fait la différence

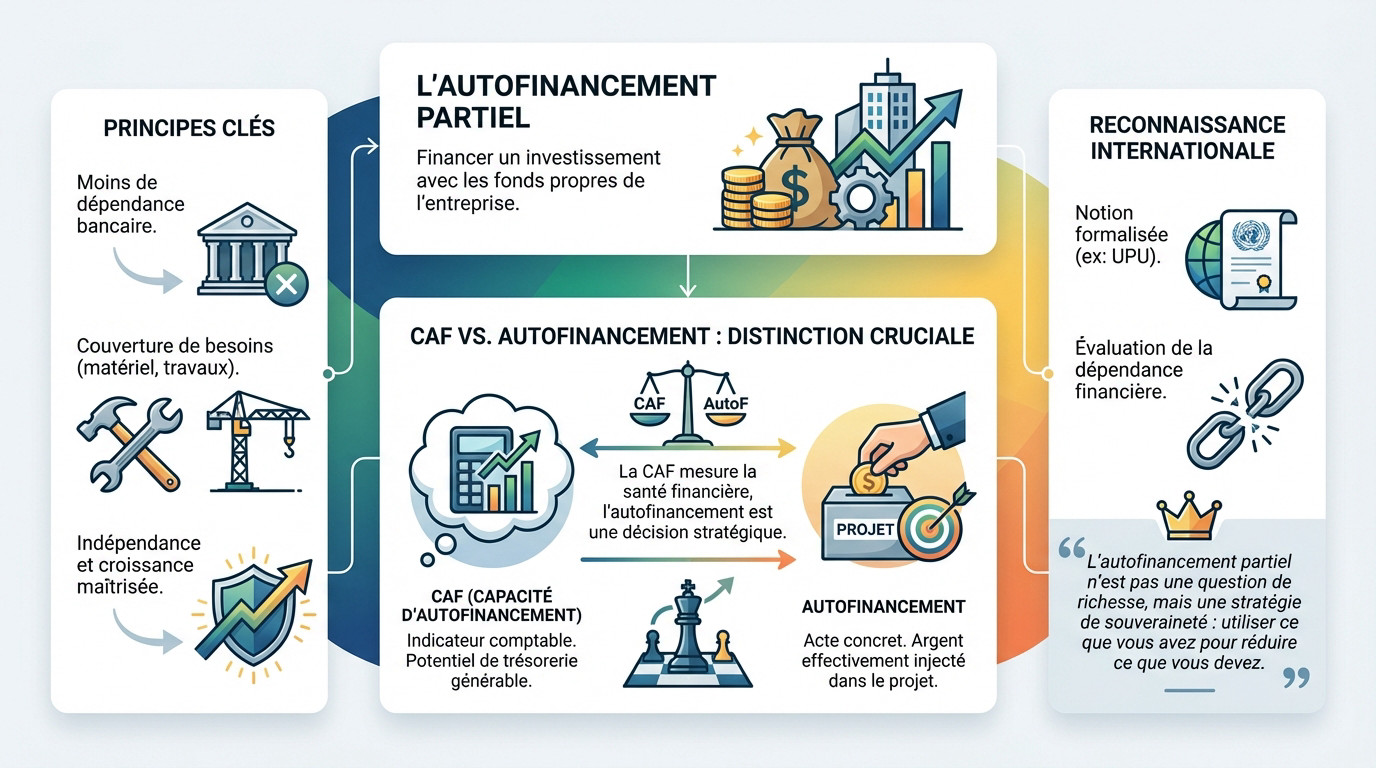

L’autofinancement partiel, c’est quoi au juste ?

L’autofinancement partiel, c’est la stratégie qui consiste à utiliser vos réserves pour payer une fraction de vos projets. L’objectif ? Équilibrer vos fonds et l’emprunt sans assécher votre trésorerie.

Comprendre le principe : utiliser vos propres ressources

Concrètement, vous mobilisez les fonds propres de l’entreprise pour financer une part d’un investissement. C’est votre argent qui travaille directement. L’idée est simple : moins solliciter la banque.

Cette mise de départ couvre une partie des besoins d’investissement, comme du matériel ou des travaux. Le financement externe ne vient compléter que le reste, si nécessaire.

C’est une méthode redoutable pour gagner en indépendance. Vous maîtrisez votre croissance sans dépendre à 100 % du bon vouloir des prêteurs.

La caf n’est pas l’autofinancement : une distinction clé

Attention à la confusion. La CAF est un indicateur comptable, un pur potentiel de trésorerie. Elle montre ce que l’entreprise pourrait générer si tout allait bien.

L’autofinancement, lui, est l’acte concret. C’est l’argent effectivement injecté à l’instant T. On peut avoir une belle CAF mais décider de ne pas y toucher.

En somme, CAF mesure la santé financière, tandis que l’autofinancement est une décision stratégique.

Un cadre reconnu internationalement

Cette approche est formalisée. Des organisations comme l’Union Postale Universelle classifient d’ailleurs les projets selon leur niveau d’apport personnel.

Se référer à un cadre pour évaluer la dépendance financière aide à structurer la réflexion sur la part de risque. C’est vital pour mesurer votre autonomie réelle.

L’autofinancement partiel n’est pas une question de richesse, mais une stratégie de souveraineté : utiliser ce que vous avez pour réduire ce que vous devez.

Les leviers internes pour muscler votre trésorerie

Maintenant que le concept est clair, voyons concrètement comment générer ces fameuses ressources en interne. Il ne s’agit pas de magie, mais de bon sens et de rigueur.

Optimiser le besoin en fonds de roulement (bfr)

Le BFR, c’est le cœur du problème. Il représente ce décalage de trésorerie frustrant entre vos sorties d’argent pour les fournisseurs ou salaires, et les entrées venant de vos clients. Le réduire libère du cash immédiatement.

L’objectif est simple : minimiser la durée pendant laquelle l’entreprise doit financer son propre cycle d’exploitation.

Une bonne gestion du BFR est la première source d’autofinancement partiel. C’est de l’argent qui « dort » et que vous pouvez réveiller.

Agir sur les postes critiques de votre activité

Pour récupérer des liquidités, il faut se concentrer sur trois points névralgiques qui immobilisent votre argent.

- Le stock : Chaque produit en rayon est du cash immobilisé. Visez une gestion en flux tendu pour éviter de surproduire.

- Les délais de paiement clients : Plus vos clients paient tard, plus vous leur faites un crédit gratuit. C’est un point non négociable.

- Les délais de paiement fournisseurs : À l’inverse, négocier des délais plus longs avec vos fournisseurs vous donne une bouffée d’air.

Ces trois leviers sont directement liés. Une action sur l’un a un impact immédiat sur votre besoin de financement.

Des actions concrètes pour accélérer les rentrées d’argent

Soyez pragmatique. Mettez en place des relances systématiques pour les factures impayées. Facturez dès la livraison du service ou du produit, pas à la fin du mois.

Suggérez d’offrir un escompte pour paiement anticipé. Même un petit pourcentage peut inciter un client à payer immédiatement, ce qui est souvent plus rentable qu’attendre 60 jours. C’est une tactique gagnant-gagnant.

Le jeu de l’équilibre : avantages et limites de l’apport personnel

Utiliser ses propres fonds semble idéal, mais ce n’est pas toujours la meilleure solution. Pesons le pour et le contre avant de vous lancer.

Les grands avantages : indépendance et flexibilité

Le premier avantage est évident : vous êtes le seul maître à bord.

- Indépendance totale : Pas de comptes à rendre à une banque, ni de garanties personnelles à fournir.

- Absence de coût financier : Vous ne payez pas d’intérêts, ce qui augmente la rentabilité nette de votre projet.

- Simplicité et rapidité : Les fonds sont déjà disponibles, pas de dossier de crédit à monter ni d’attente.

Les inconvénients à ne pas sous-estimer

Mais attention, cette stratégie a aussi ses revers. Il faut rester lucide.

- Ressources limitées : Vous n’investissez que ce que vous avez, ce qui peut freiner des projets d’envergure.

- Aucun avantage fiscal : Contrairement au crédit, l’autofinancement partiel ne permet pas de déduire d’intérêts de vos impôts.

- Fragilisation de la trésorerie : Utiliser tout votre cash pour un investissement peut vous mettre en danger au moindre imprévu.

Autofinancement ou emprunt : le comparatif

Pour y voir plus clair, voici un résumé. Regardez bien ce que vous risquez de perdre.

| Critère | Autofinancement Partiel | Emprunt Bancaire |

|---|---|---|

| Coût | Aucun intérêt à payer | Coût des intérêts et frais |

| Indépendance | Totale, vous décidez seul | Limitée, la banque impose des conditions |

| Impact fiscal | Aucun (pas de charges) | Intérêts déductibles de l’impôt |

| Risque | Concentré sur l’entreprise | Partagé avec la banque |

| Potentiel | Limité par les fonds | Plus élevé grâce à l’effet de levier |

Le choix dépendra donc de votre situation, de votre aversion au risque et de vos ambitions de croissance.

Cas pratiques : quand l’autofinancement partiel fait la différence

La théorie c’est bien, mais la pratique c’est mieux. Voyons deux scénarios où cette stratégie prend tout son sens, du plus simple au plus complexe.

Le cas simple : financer des travaux de rénovation

Prenons un artisan qui veut rénover son atelier pour 20 000 €. Il dispose de 8 000 € de trésorerie. Il peut utiliser cet argent comme apport personnel.

Il ne demande alors qu’un crédit de 12 000 € à sa banque. Grâce à cet autofinancement partiel, son dossier est plus solide, les mensualités plus faibles et il reste maître de son projet.

C’est l’usage le plus courant et le plus direct.

Le cas complexe : l’optimisation dans un montage immobilier

L’autofinancement devient un outil d’optimisation dans des montages type holding/SCI. Par exemple, une société d’exploitation peut financer des travaux dans les locaux de la SCI qui lui appartient.

Les travaux, au lieu d’être de simples charges, peuvent être passés en amortissement. Cela permet de jouer sur la répartition des résultats et d’ajuster la fiscalité entre les différentes structures.

Le piège à éviter : l’amélioration artificielle de la trésorerie

Attention, certains montages financiers complexes peuvent être trompeurs. L’histoire est pleine d’exemples de mauvaises décisions où l’appât du gain immédiat a causé des pertes massives.

Certaines collectivités ont utilisé des emprunts toxiques, voir ces stratégies complexes de gestion de la dette, pour améliorer artificiellement leur situation à court terme. Elles ont reporté le vrai coût.

Reporter le coût réel des échéances pour afficher un meilleur autofinancement est un jeu dangereux. La réalité financière finit toujours par vous rattraper.

L’autofinancement partiel est un véritable outil de liberté pour votre entreprise. En utilisant vos propres ressources, vous réduisez votre dépendance aux banques et gardez le cap sur vos décisions. Attention toutefois à préserver votre trésorerie de sécurité. Le secret réside dans un équilibre intelligent entre votre apport personnel et l’emprunt externe.

FAQ

C’est quoi exactement, le financement partiel ?

Le financement partiel est une stratégie d’équilibre. Concrètement, vous utilisez une partie de la trésorerie de votre entreprise pour payer un investissement, et vous complétez la somme manquante par un emprunt bancaire. Cela permet de rassurer les banques tout en évitant de vider totalement vos caisses.

Comment définir l’autofinancement simplement ?

L’autofinancement consiste à financer le développement de votre entreprise avec l’argent qu’elle a elle-même généré. Au lieu de demander de l’aide à l’extérieur, vous utilisez vos bénéfices et vos réserves. C’est le signe d’une entreprise autonome qui réinvestit sa propre richesse pour grandir.

Quelle est la différence entre la CAF et l’autofinancement ?

C’est une nuance importante. La Capacité d’Autofinancement (CAF) est un indicateur théorique : elle calcule l’argent que votre activité pourrait dégager pour investir. L’autofinancement, lui, est la réalité : c’est la somme qui reste vraiment disponible pour vos projets une fois que vous avez versé les dividendes aux associés.

Quelles sont les deux grandes façons de financer un projet ?

Il existe deux voies principales. D’un côté, le financement interne, ou autofinancement, où vous utilisez vos fonds propres. De l’autre, le financement externe, qui inclut les emprunts bancaires ou l’arrivée de nouveaux investisseurs. L’autofinancement partiel est l’art de combiner intelligemment ces deux méthodes.

L’autofinancement a-t-il des inconvénients ?

Oui, et il faut en être conscient. En utilisant votre propre argent, vous diminuez votre trésorerie de sécurité, ce qui peut être risqué en cas d’imprévu. De plus, contrairement au crédit bancaire, l’autofinancement ne vous permet pas de déduire des intérêts d’emprunt de vos impôts, ce qui supprime un avantage fiscal intéressant.

Pourquoi choisir l’autofinancement pour son entreprise ?

L’objectif principal est l’indépendance. En vous autofinançant, vous évitez de payer des frais bancaires et des intérêts, ce qui améliore votre rentabilité nette. C’est aussi un moyen d’agir vite et librement, sans avoir besoin de l’accord d’un banquier pour chaque décision stratégique.