L’essentiel à retenir : la loi Lemoine supprime désormais le questionnaire de santé pour les prêts immobiliers inférieurs à 200 000 € par personne remboursés avant 60 ans. Cette mesure facilite l’accès à l’assurance sans surprime. Pour les autres profils, la transparence totale sur les antécédents médicaux reste l’unique moyen de garantir une indemnisation en cas de coup dur.

Remplir scrupuleusement votre questionnaire santé assurance emprunteur ressemble parfois à un véritable parcours du combattant où la simple crainte d’une erreur ou d’un refus bloque votre projet de vie. Pour vous rassurer, ce dossier détaille le fonctionnement de cette étape clé et vous explique comment la récente loi Lemoine permet aujourd’hui de contourner légalement cette formalité médicale dans de nombreux cas. Vous maîtriserez ainsi toutes les subtilités du droit à l’oubli et les alternatives existantes pour garantir votre emprunt aux meilleures conditions, même avec un historique médical complexe.

- Le questionnaire de santé, le passage obligé pour l’assureur

- Quand peut-on dire adieu au questionnaire médical ?

- Remplir le questionnaire de santé : ce qu’il faut savoir

- Fausse déclaration : un jeu qui n’en vaut pas la chandelle

- Solutions pour les profils avec un risque de santé

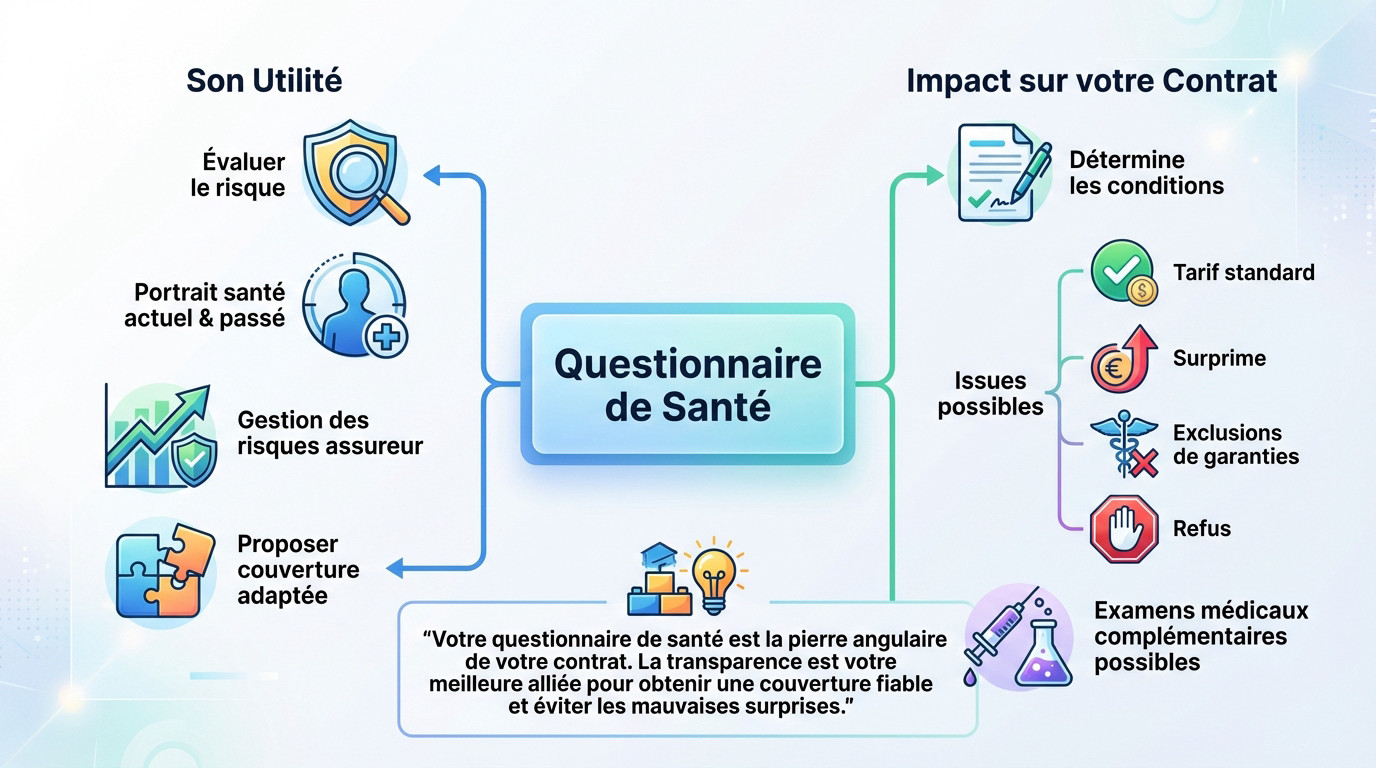

Le questionnaire de santé, le passage obligé pour l’assureur

À quoi sert vraiment ce formulaire ?

Ce document n’est pas une simple formalité administrative destinée à vous ralentir. C’est l’outil principal dont dispose la compagnie pour évaluer le risque précis que vous incarnez en tant qu’emprunteur. La transparence est ici non négociable.

L’objectif consiste à figer une image nette de votre état clinique, actuel comme passé. Cela permet à l’assureur de calculer mathématiquement la probabilité qu’un pépin de santé survienne pendant la durée du crédit. C’est de la gestion de risque pure.

Sans ces données vitales, l’assureur avancerait totalement à l’aveugle et serait incapable de vous bâtir une protection sur mesure.

Comment vos réponses façonnent votre contrat

Vos déclarations dictent directement les conditions finales de votre questionnaire santé assurance emprunteur. Si le profil de risque semble classique aux yeux des analystes, vous décrochez le tarif standard, ce qui reste le scénario idéal pour votre portefeuille.

Mais attention, d’autres issues existent : une surprime douloureuse pour le budget, des exclusions de garanties sur certaines pathologies, voire un refus sec si le risque effraie trop.

Si vos retours soulèvent le moindre doute ou si les capitaux grimpent, des examens médicaux additionnels, comme une prise de sang, seront exigés pour affiner le verdict.

Votre questionnaire de santé est la pierre angulaire de votre contrat. La transparence est votre meilleure alliée pour obtenir une couverture fiable et éviter les mauvaises surprises.

Quand peut-on dire adieu au questionnaire médical ?

Maintenant que vous savez pourquoi ce questionnaire existe, la bonne nouvelle, c’est que vous n’aurez pas toujours à le remplir.

La révolution de la loi Lemoine pour les prêts immobiliers

C’est une avancée majeure pour les emprunteurs. Depuis le 1er juin 2022, la loi Lemoine supprime purement et simplement le questionnaire médical, mais sous certaines conditions bien précises.

Cela concerne la grande majorité des prêts immobiliers, que ce soit pour l’achat d’une résidence principale ou un investissement locatif.

- La part du prêt que vous assurez ne dépasse pas 200 000 euros. (Pour un couple empruntant 400 000€, cela fonctionne avec une quotité de 50% chacun).

- Le remboursement total de votre crédit se termine avant votre 60ème anniversaire.

- Les deux conditions doivent être remplies simultanément.

Attention, si une seule de ces conditions n’est pas respectée, le questionnaire de santé redevient obligatoire pour l’assureur. C’est le principe de cette mesure phare de la loi Lemoine.

Et pour les crédits à la consommation ?

Les règles sont différentes pour les crédits conso affectés, comme pour une auto ou des travaux. La dispense de questionnaire pour la garantie décès est aussi possible, mais les seuils sont plus bas.

Vous devez respecter trois conditions cumulatives : un prêt inférieur à 17 000 euros, une durée de remboursement de 4 ans maximum, et vous avez moins de 50 ans lors de la demande.

Remplir le questionnaire de santé : ce qu’il faut savoir

Si votre projet ne rentre pas dans ces cases, vous devrez donc passer par l’étape du questionnaire. Voyons concrètement à quoi vous attendre.

Les questions typiques que l’on va vous poser

Abordons les bases de ce questionnaire santé assurance emprunteur : votre taille, votre poids et votre âge. L’assureur note ces données pour l’IMC et vérifie si vous êtes fumeur ou non-fumeur.

La suite concerne votre historique médical récent : suivez-vous un traitement médical actuellement ? Avez-vous été hospitalisé dernièrement ou subi des opérations ? Vos anciens arrêts de travail seront aussi demandés.

Enfin, des questions précises porteront sur les affections de longue durée (ALD) ou les infirmités. Cela vise les pathologies chroniques comme le diabète ou l’hypertension.

Ce que vous n’avez (parfois) pas besoin de déclarer

Sachez qu’il ne faut pas tout déclarer. Certains événements médicaux mineurs et sans aucune suite n’intéressent absolument pas l’assureur. Le bon sens prévaut souvent, mais il y a des règles claires à respecter scrupuleusement.

Le plus important est de distinguer l’omission anodine du cas relevant du droit à l’oubli, qui est un dispositif légal précis.

| Type d’événement | Faut-il déclarer ? |

|---|---|

| Événements sans suite (grippe, appendicite, amygdales, IVG, césarienne, contraception) | Non |

| Ancien cancer (protocole fini depuis +5 ans, sans rechute) | Non (Droit à l’oubli) |

| Hépatite C (protocole fini depuis +5 ans, sans rechute) | Non (Droit à l’oubli) |

| Pathologie chronique en cours (diabète, hypertension) | Oui |

| Arrêt de travail de plus de 3 mois dans les dernières années | Oui |

Fausse déclaration : un jeu qui n’en vaut pas la chandelle

Remplir ce document avec honnêteté est donc la règle. Mais que se passe-t-il si vous faites une erreur, ou pire, si vous mentez délibérément ?

L’erreur ou l’oubli de bonne foi

Une fausse déclaration non intentionnelle sur le questionnaire santé assurance emprunteur, ça peut arriver. Si vous vous en rendez compte, contactez votre assureur pour rectifier. Votre bonne foi vous protège.

Si c’est l’assureur qui le découvre avant un sinistre, il peut proposer un avenant avec une prime ajustée. Si c’est après un sinistre, l’indemnisation sera réduite proportionnellement.

L’enjeu est de prouver que l’erreur n’était pas volontaire pour éviter des conséquences plus graves.

La fraude intentionnelle et ses lourdes conséquences

Abordons le cas de la fausse déclaration intentionnelle. Ici, les conséquences sont beaucoup plus sévères. Le but est de tromper l’assureur.

Tenter de frauder l’assurance, c’est scier la branche sur laquelle vous êtes assis. En cas de coup dur, vous ne serez pas couvert et la chute sera brutale.

L’article L113-8 du Code des assurances prévoit la nullité du contrat.

- Nullité du contrat : l’assureur ne vous couvre plus et garde les primes déjà payées.

- Refus d’indemnisation : en cas de sinistre, vous ne touchez rien.

- Remboursement du prêt : la banque peut exiger le remboursement immédiat du capital restant dû.

- Sanctions pénales : jusqu’à 5 ans de prison et 375 000€ d’amende pour escroquerie.

Solutions pour les profils avec un risque de santé

Heureusement, si vous avez des antécédents médicaux, tout n’est pas perdu. Des dispositifs existent pour vous aider à trouver une assurance.

La convention AERAS, une seconde chance pour votre dossier

Vous avez essuyé un refus ? La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) s’active automatiquement. Ce dispositif légal intervient dès qu’un risque de santé bloque votre dossier ou entraîne une surprime.

Concrètement, votre dossier est réexaminé à plusieurs échelons, grimpant parfois jusqu’à un groupe spécialisé d’assureurs. L’objectif est simple : trouver une couverture adaptée et éviter que vous restiez sur le carreau à cause de votre historique.

C’est une aide précieuse, mais n’oubliez pas que la délégation d’assurance reste une option à explorer pour comparer les offres.

Le droit à l’oubli : quand votre passé médical ne vous suit plus

Grâce à la loi Lemoine, le droit à l’oubli change la donne. Vous n’avez plus l’obligation de déclarer certaines anciennes pathologies graves dans le questionnaire santé assurance emprunteur.

Cela concerne principalement les anciens cancers et l’hépatite C, sous des critères précis.

- Le protocole thérapeutique doit être terminé depuis plus de 5 ans.

- Aucune rechute ne doit avoir été constatée.

- L’emprunt doit se terminer avant le 71ème anniversaire de l’assuré.

Si vous cochez ces cases, l’assureur a l’interdiction formelle d’appliquer une surprime ou une exclusion pour ce passé médical. C’est votre droit à l’oubli.

Le questionnaire de santé n’est pas un piège, mais un outil pour vous protéger. Que vous en soyez dispensé grâce à la loi Lemoine ou non, jouez toujours la carte de la transparence. Des solutions comme la convention AERAS existent pour vous accompagner. Soyez honnête : c’est la clé pour concrétiser votre projet sereinement.

FAQ

Est-ce que le questionnaire de santé est toujours obligatoire ?

Non, ce n’est plus systématique ! Depuis l’entrée en vigueur de la loi Lemoine en 2022, vous pouvez y échapper sous certaines conditions précises. C’est une excellente nouvelle qui simplifie grandement l’accès à l’emprunt pour beaucoup de Français.

Cependant, si votre profil ne rentre pas dans les critères de dispense (montant élevé ou âge avancé en fin de prêt), ce document reste une étape incontournable. Il permet à l’assureur d’évaluer le risque qu’il prend en vous couvrant.

Y a-t-il des choses que je n’ai pas besoin de déclarer ?

Absolument, la transparence a ses limites et l’assureur n’a pas à tout savoir. Les interventions bénignes comme l’appendicite, l’ablation des dents de sagesse, une césarienne ou des traitements saisonniers (grippe, rhume) ne nécessitent pas de déclaration. De même, les traitements contraceptifs n’ont pas à figurer sur le document.

Surtout, grâce au droit à l’oubli, vous n’avez pas à mentionner un ancien cancer ou une hépatite C si le protocole thérapeutique est terminé depuis plus de 5 ans et qu’il n’y a pas eu de rechute. Légalement, c’est comme si cela n’avait jamais existé pour l’assurance.

L’assureur a-t-il le droit de m’imposer un bilan médical ?

Oui, c’est tout à fait possible. Si vos réponses au questionnaire de base soulèvent des interrogations ou révèlent un risque particulier, l’assureur peut demander des examens complémentaires pour affiner son jugement. Cela peut aller d’une simple prise de sang à un examen cardiologique.

C’est aussi fréquent lorsque les capitaux empruntés sont très importants, même sans antécédents déclarés. L’objectif pour l’assureur n’est pas de vous embêter, mais de proposer un tarif et des garanties qui correspondent réellement à votre état de santé.

Puis-je choisir de ne pas déclarer une maladie ?

C’est fortement déconseillé. En dehors des cas couverts par le droit à l’oubli, omettre volontairement une maladie constitue une fausse déclaration. Vous pourriez penser faire une économie ou gagner du temps, mais c’est un calcul très risqué.

Si l’assureur découvre le pot aux roses, surtout après un sinistre, il peut refuser de vous indemniser. Vous vous retrouveriez alors avec un crédit à rembourser seul, sans aucune protection, ce qui peut mener à des situations financières dramatiques.

Les assureurs ont-ils accès à mon dossier médical complet ?

Non, le secret médical est un principe fondamental qui est strictement respecté. Votre banquier ou votre conseiller en assurance n’ont aucun accès à vos données de santé confidentielles. Ils ne voient que les décisions administratives (acceptation, refus, surprime).

Seul le médecin-conseil de la compagnie d’assurance est habilité à consulter vos réponses et vos résultats d’examens. Il traite ces informations dans la plus stricte confidentialité et ne transmet aux services de gestion que les conclusions nécessaires.

Que se passe-t-il si je mens sur le questionnaire ?

Les conséquences dépendent de votre intention. S’il s’agit d’un simple oubli de bonne foi, l’assureur peut simplement ajuster la prime ou réduire l’indemnisation en cas de pépin. L’erreur est humaine et souvent réparable.

En revanche, en cas de mensonge délibéré (fraude intentionnelle), la sanction est la nullité du contrat. L’assureur conserve les primes déjà versées mais ne vous couvre plus du tout. La banque peut alors exiger le remboursement immédiat de la totalité du capital restant dû.

Jusqu’à quel montant puis-je emprunter sans questionnaire ?

Le seuil est fixé à 200 000 euros de part assurée par personne. Attention, ce plafond concerne l’encours cumulé de tous vos crédits immobiliers assurés. Si vous avez déjà un prêt en cours, il compte dans le calcul.

Pour un couple, cela offre une belle marge de manœuvre : vous pouvez emprunter jusqu’à 400 000 euros au total sans formalités médicales, à condition que chacun assure une quote-part de 50 % (soit 200 000 euros chacun).

Quelles sont les conditions pour éviter la sélection médicale ?

Pour bénéficier de la suppression du questionnaire de santé, vous devez remplir deux conditions cumulatives. Premièrement, la part assurée ne doit pas dépasser 200 000 euros par personne. Deuxièmement, le remboursement total de votre crédit doit être terminé avant votre 60ème anniversaire.

Si vous respectez ces deux critères à la lettre, l’assureur n’a légalement pas le droit de vous interroger sur votre santé, ni de vous faire passer des examens. C’est automatique !