L’essentiel à retenir : l’argent d’un crédit consommation n’est jamais versé immédiatement après la signature. Si la période de rétractation dure 14 jours, la loi permet toutefois un déblocage des fonds dès le 8ème jour. Pour gagner ce temps précieux, l’activation de l’option de demande anticipée sur le contrat est indispensable.

Vous avez signé votre offre de prêt, mais l’attente du virement commence à devenir une source d’inquiétude pour la réalisation immédiate de vos projets ? Pour vous aider à y voir plus clair, nous détaillons le fonctionnement du déblocage fonds crédit consommation afin de vous offrir une visibilité totale sur l’arrivée de votre argent. Vous découvrirez les délais réels imposés par la loi et les leviers efficaces pour accélérer la procédure et recevoir vos fonds le plus vite possible sur votre compte.

- Délai de rétractation et délai de déblocage : les deux chiffres à connaître

- De la signature au compte en banque : les étapes concrètes du versement

- Délais de versement : tous les crédits conso ne sont pas logés à la même enseigne

- Comment accélérer le déblocage des fonds de votre crédit ?

- Vos droits et les obligations du prêteur : ce que dit la loi

Délai de rétractation et délai de déblocage : les deux chiffres à connaître

Le délai de rétractation de 14 jours : votre filet de sécurité légal

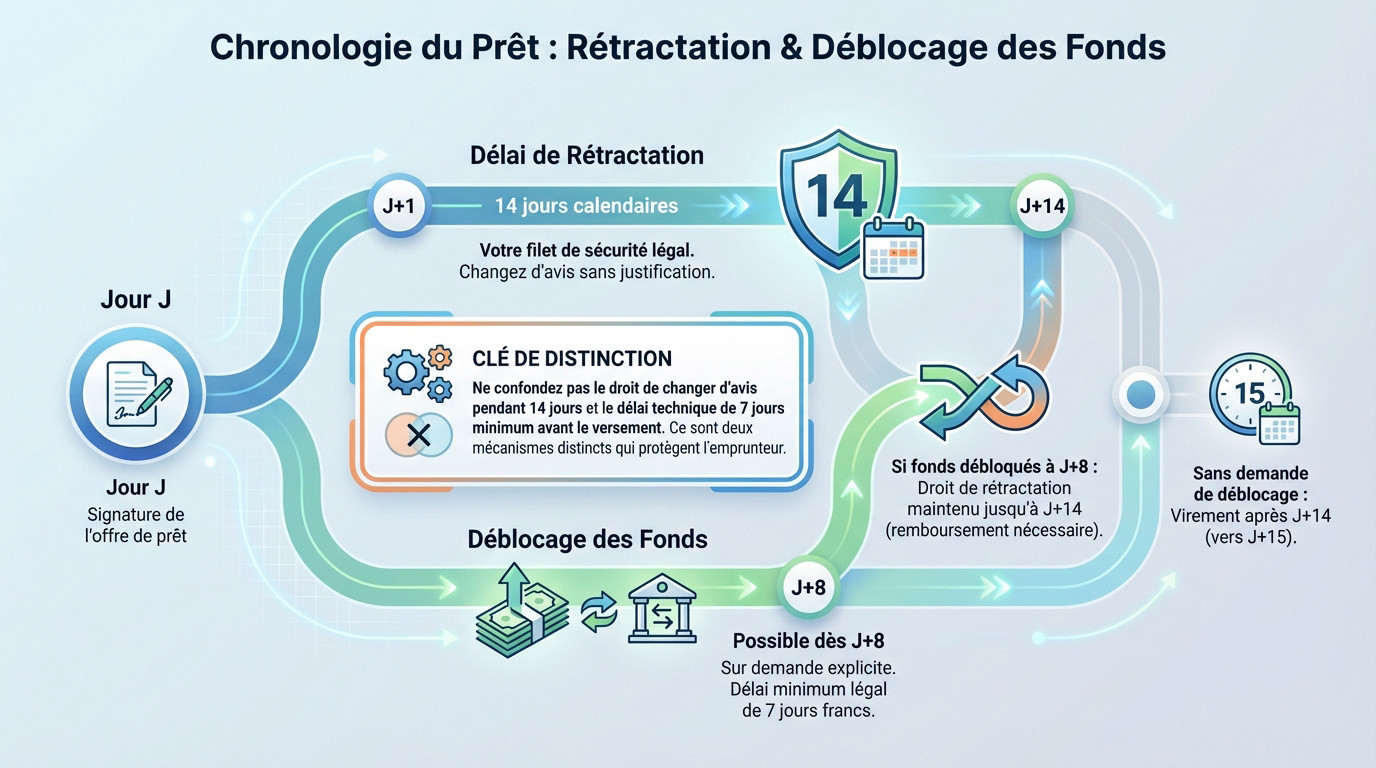

Une fois l’encre sèche sur la signature de votre offre de prêt, le chrono ne démarre pas tout de suite pour l’argent. La loi Hamon vous offre d’abord un délai de rétractation légal de 14 jours calendaires. C’est un temps de réflexion incompressible qui vous permet de tout annuler sans devoir vous justifier.

Ce compteur se déclenche très précisément dès le lendemain de votre signature sur le contrat. C’est votre droit le plus strict en tant que consommateur averti. Aucune banque ni aucun vendeur ne peut vous obliger à abandonner cette protection.

En clair, pendant ces deux semaines complètes, votre contrat est techniquement « en pause ». L’argent n’est pas encore à vous et l’organisme de crédit attend votre décision finale ou simplement la fin de cette période réglementaire.

Le déblocage des fonds : possible dès le 8ème jour

Attention, ne mélangez pas tout : la rétractation et le virement effectif sont deux choses différentes. La loi impose en réalité un délai minimum de 7 jours francs avant que le prêteur puisse bouger le moindre centime vers votre compte.

Concrètement, cela veut dire que vous pouvez obtenir le déblocage fonds crédit consommation à partir du 8ème jour après avoir signé votre offre. C’est le scénario express, le plus rapide possible pour un prêt classique si vous êtes pressé.

Mais pour gagner ce temps précieux, vous devez faire une demande explicite (souvent une case à cocher) à votre organisme. Sans ce geste de votre part, l’argent restera bloqué jusqu’à la fin des 14 jours.

Ne confondez pas le droit de changer d’avis pendant 14 jours et le délai technique de 7 jours minimum avant le versement. Ce sont deux mécanismes distincts qui protègent l’emprunteur.

L’articulation des délais : un calendrier précis

Voici le calendrier exact à avoir en tête : Jour J, vous signez. De J+1 à J+14, vous pouvez changer d’avis. Pourtant, dès J+8, vous pouvez réclamer les fonds si l’option est cochée.

Si vous recevez l’argent le 8ème jour, votre droit de rétractation court toujours jusqu’au 14ème jour. Vous pouvez toujours annuler le crédit, mais il faudra alors rembourser la somme et les petits intérêts cumulés sur cette période.

Si vous ne faites rien, le prêteur attendra sagement la fin du délai légal pour virer l’argent, qui arrivera donc au 15ème jour ou après.

De la signature au compte en banque : les étapes concrètes du versement

Maintenant que les bases légales sont claires, voyons concrètement comment l’argent voyage de la banque jusqu’à votre compte.

Le processus de déblocage étape par étape

L’argent ne tombe pas sur votre compte par magie à la minute où vous signez. Il doit suivre un chemin bien balisé avant d’être utilisable.

- Signature de l’offre : C’est le point de départ officiel de tout le processus.

- Période de rétractation (J+1 à J+14) : Cette phase de réflexion est une obligation légale.

- Demande de déblocage anticipé (optionnelle) : Votre action pour recevoir les fonds dès le 8ème jour.

- Ordre de virement par le prêteur : L’action de la banque une fois le délai légal respecté.

- Crédit sur votre compte bancaire : L’arrivée effective de l’argent chez vous.

Virement ou chèque : le dernier kilomètre qui peut tout changer

Attention, le « déblocage » n’est que l’ordre de paiement donné par le prêteur. L’arrivée réelle sur le compte dépend surtout du moyen de paiement choisi. Le virement bancaire est la norme aujourd’hui, et c’est la méthode la plus rapide.

Parlons chrono pour ce fameux déblocage fonds crédit consommation. Une fois l’ordre de virement émis, il faut généralement compter 24 à 48 heures ouvrées pour que les fonds apparaissent sur votre relevé de compte.

Le cas du chèque existe encore, mais il se fait rare. Cela ajoute hélas des délais postaux et d’encaissement, rallongeant considérablement l’attente.

Et si vous changez d’avis après avoir reçu l’argent ?

Rassurez-vous, même avec les fonds sur votre compte, tout n’est pas figé. Votre droit de rétractation reste valide jusqu’au 14ème jour. Vous pouvez toujours annuler le crédit.

Cela implique une conséquence logique immédiate. Si vous vous rétractez après le versement, vous devrez rembourser l’intégralité du capital reçu. Le prêteur est aussi en droit de vous réclamer les intérêts accumulés entre le jour du versement et le jour du remboursement.

Vous avez un délai précis pour régler ça. Vous disposez d’un maximum de 30 jours après avoir notifié votre rétractation pour restituer les sommes dues. Aucune autre pénalité ne peut vous être demandée.

Délais de versement : tous les crédits conso ne sont pas logés à la même enseigne

Mais attention, ces délais standards ne s’appliquent pas à tous les projets. Selon le type de crédit que vous choisissez, la rapidité du versement peut varier du tout au tout.

Prêt personnel et crédit affecté : le cas standard

Pour un prêt personnel classique ou un crédit auto, ne comptez pas sur un virement instantané. La norme légale et administrative impose généralement un délai de 8 à 15 jours avant de voir la couleur de l’argent. C’est le scénario le plus fréquent.

La mécanique diffère légèrement pour le crédit affecté, comme un prêt travaux. Dans ce cas précis, la banque verse les fonds directement au vendeur ou à l’artisan sur présentation des factures, et non sur votre compte bancaire.

Cette procédure spécifique au crédit affecté est une véritable sécurité pour l’emprunteur. Si la vente est annulée ou la prestation non réalisée, le crédit s’annule aussi automatiquement. Vous ne payez pas pour du vent.

Mini-crédit et crédit renouvelable : la voie express

Vous avez une urgence financière qui ne peut pas attendre deux semaines ? Il existe heureusement des solutions bien plus réactives sur le marché.

Pensez au mini crédit rapide pour les petits montants. Grâce à une procédure allégée, le déblocage fonds crédit consommation peut souvent intervenir en 24 à 72 heures après votre demande en ligne.

Le crédit renouvelable reste le champion de la vitesse. Une fois votre contrat initial signé et la réserve active, chaque utilisation est quasi immédiate. Un simple virement depuis votre espace client suffit pour débloquer la somme.

| Type de crédit | Délai moyen de versement |

|---|---|

| Prêt personnel / Crédit affecté (auto, travaux) | 8 à 15 jours |

| Crédit renouvelable (après ouverture) | Immédiat à 48h |

| Mini-crédit express | 24 à 72 heures |

Comment accélérer le déblocage des fonds de votre crédit ?

La demande de déblocage anticipé : votre meilleur atout

L’argent n’arrive pas plus vite par magie. Pour obtenir un déblocage fonds crédit consommation dès le 8ème jour, c’est une option que vous devez activer vous-même. Ne comptez pas sur le prêteur pour le faire à votre place.

Concrètement, cela se joue souvent sur une case à cocher ou un formulaire spécifique à renvoyer. Soyez vigilant en lisant votre contrat : si vous manquez cette ligne, vous subirez les délais d’attente standards inutilement.

C’est un droit gratuit garanti par la loi, alors ne vous privez surtout pas de ce levier efficace.

Un dossier complet et carré : le secret d’un processus fluide

Vous ne voulez pas que votre projet stagne pour une photocopie ratée ? La plupart des retards viennent de dossiers incomplets. Le temps perdu pour un document manquant se compte souvent en jours de frustration.

Pour éviter ce blocage, soyez maniaque dès le départ :

- Vérifiez les pièces demandées : Envoyez exactement ce qui est listé (bulletins, avis d’imposition) pour éviter les allers-retours.

- Fournissez des documents lisibles : Des scans flous ou des photos sombres seront systématiquement refusés et ralentiront tout.

- Signez partout : Un simple oubli de paraphe sur une page du contrat entraîne un rejet immédiat.

- Renseignez un RIB correct : Une erreur dans votre IBAN et le virement sera bloqué.

Au-delà de la vitesse, être rigoureux prouve votre sérieux, et un bon dossier améliore aussi votre profil emprunteur pour l’avenir.

Vos droits et les obligations du prêteur : ce que dit la loi

Enfin, gardez en tête que ce processus est très encadré. Le prêteur a des obligations précises, et vous avez des droits à faire valoir.

Ce que votre contrat de crédit doit impérativement mentionner

La transparence est une obligation stricte. L’offre de contrat que vous signez n’est pas un simple papier. Elle doit détailler clairement les conditions de mise à disposition des fonds.

Cela inclut les délais, la demande anticipée et les modalités de versement. Si ces informations manquent, méfiez-vous. C’est souvent le signe d’un manque de sérieux

Un organisme de crédit sérieux et transparent détaillera toujours noir sur blanc les délais de versement dans son offre. C’est une obligation légale et un gage de confiance.

La responsabilité du prêteur dans un crédit affecté

Pour un crédit auto ou travaux, ce point technique vous protège. Le prêteur ne peut pas verser l’argent au vendeur « en aveugle ». Il a un devoir strict de vérification.

Si un prêteur débloque les fonds sans s’assurer que la prestation est réalisée, il commet une faute. En cas de litige, la jurisprudence est claire à ce sujet : cette erreur peut le priver de son droit à être remboursé. Vous ne payez pas pour du vent.

Que faire en cas de retard anormal du versement ?

Le délai annoncé est dépassé ? Contactez immédiatement votre conseiller ou le service client. N’attendez pas que la situation s’enlise.

Souvent, il s’agit d’un simple souci administratif résolu rapidement par téléphone avec les acteurs du crédit en ligne.

Retenez que la patience est votre meilleure alliée pour obtenir votre financement. Si le délai légal impose un minimum d’attente, un dossier complet accélère toujours le processus. Anticipez vos besoins pour recevoir les fonds au bon moment. Vous avez désormais toutes les clés en main pour gérer cette étape sereinement ! 🔑

FAQ

Quel est le délai réel pour obtenir les fonds d’un crédit conso ?

En règle générale, il faut compter entre 8 et 15 jours pour voir l’argent arriver sur votre compte. Ce délai inclut la période de réflexion obligatoire imposée par la loi et le temps de traitement bancaire.

Cependant, pour certains mini-crédits express de petits montants, ce délai peut être réduit à 24 à 72 heures, car la procédure est beaucoup plus légère.

À quel moment précis vais-je recevoir l’argent sur mon compte ?

Au plus tôt, le versement peut intervenir dès le 8ème jour suivant la signature de votre offre. Pour cela, vous devez impérativement avoir demandé le « déblocage anticipé » des fonds sur votre contrat.

Si vous ne faites pas cette demande spécifique, le prêteur attendra la fin complète de votre délai de rétractation. L’argent ne sera alors envoyé qu’après le 14ème jour.

Combien de temps prend le virement une fois le crédit validé ?

Une fois que le délai légal est passé et que le prêteur donne l’ordre de paiement, il faut ajouter le délai technique bancaire. Comptez généralement 24 à 48 heures ouvrées pour que la somme apparaisse sur votre relevé.

Si le prêteur vous envoie un chèque (ce qui est plus rare), le délai sera plus long à cause de l’envoi postal et du temps d’encaissement par votre propre banque.

Quelle est la durée minimale légale pour un déblocage des fonds ?

La loi fixe une barrière infranchissable : les fonds ne peuvent jamais être versés avant l’expiration d’un délai de 7 jours francs après la signature. C’est une sécurité pour vous protéger.

Même en cas d’urgence absolue, aucun organisme de crédit sérieux ne peut contourner cette règle et vous verser l’argent avant le 8ème jour.