L’essentiel à retenir : la convention AERAS permet d’obtenir une assurance de prêt malgré un risque de santé aggravé grâce à un examen automatique du dossier en trois niveaux. Ce dispositif ouvre l’accès au crédit en encadrant strictement les refus et les surprimes, incluant désormais un droit à l’oubli après cinq ans de guérison pour certaines pathologies.

Avez-vous le sentiment que votre historique médical dresse un mur injuste entre vous et votre rêve de devenir propriétaire ? La convention aeras existe précisément pour briser cet obstacle, en garantissant un accès plus équitable à l’assurance emprunteur pour ceux qui présentent un risque de santé aggravé. Nous allons vous guider à travers les mécanismes de ce dispositif, du droit à l’oubli aux grilles de référence, pour vous aider à constituer un dossier solide et obtenir enfin votre financement bancaire.

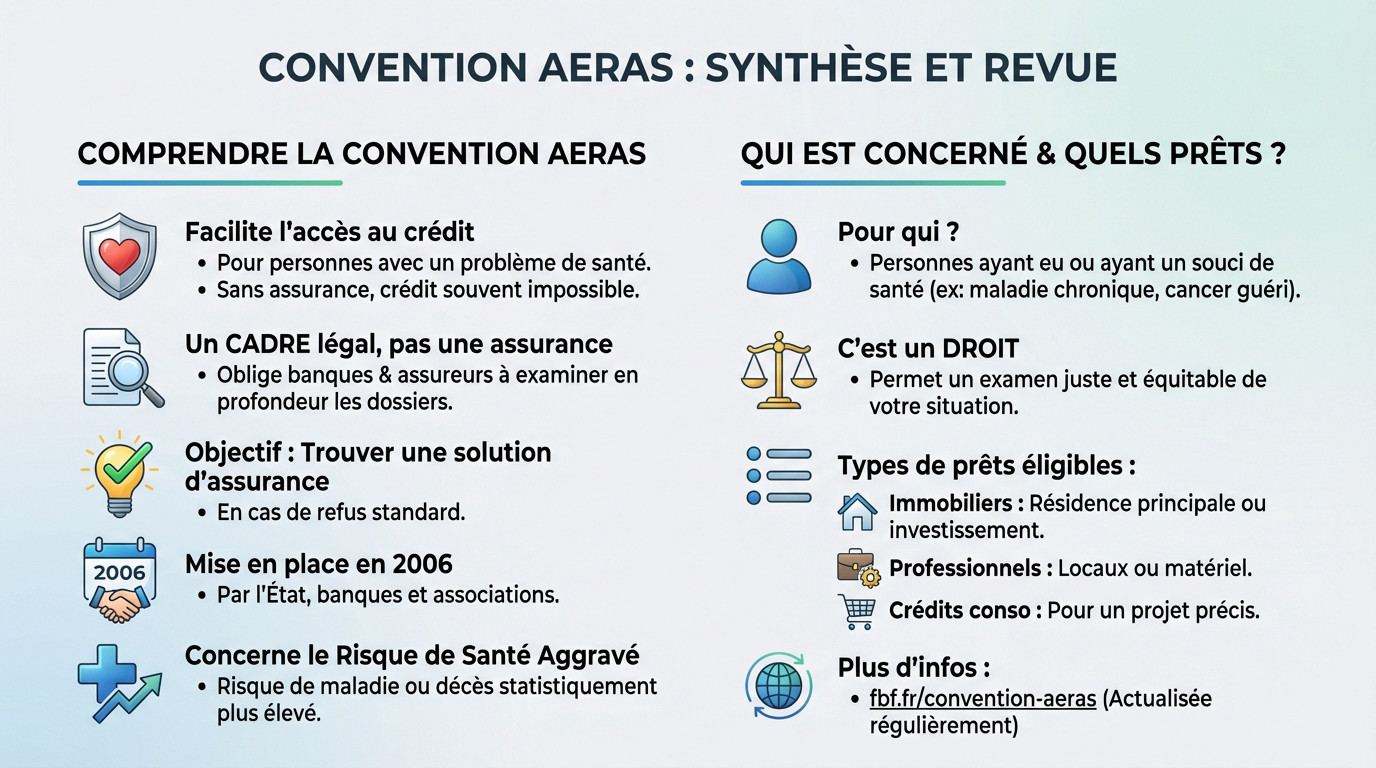

- La convention AERAS, c’est quoi au juste ?

- Le parcours de votre demande d’assurance, étape par étape

- Des droits spécifiques pour vous protéger : le droit à l’oubli et la grille de référence

- Et si le questionnaire de santé n’était plus un passage obligé ?

- Refus d’assurance, surprime, recours : que faire concrètement ?

La convention AERAS, c’est quoi au juste ?

Un coup de pouce pour accéder au crédit

Vous connaissez sans doute ce mur : sans assurance, le crédit reste un mirage. La convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) change la donne pour les profils avec un problème de santé bloquant.

Ce n’est pas une couverture miracle, mais un cadre strict signé en 2006 par l’État, les banques et les associations. Son but est de forcer l’examen approfondi du dossier pour débloquer une assurance quand le circuit classique vous refuse l’accès.

On parle ici spécifiquement de risque de santé aggravé, une situation où la probabilité de maladie ou de décès dépasse statistiquement la moyenne.

Qui est concerné et pour quels types de prêts ?

Vous êtes directement visé si votre historique médical, comme une maladie chronique ou un cancer guéri, complique votre dossier. Ce dispositif empêche que votre passé médical ne devienne une impasse financière définitive.

La convention AERAS n’est pas une faveur, c’est un droit qui vous permet de faire examiner votre situation de manière juste et équitable par les assureurs.

- Les prêts immobiliers pour votre résidence principale ou un investissement.

- Les prêts professionnels, pour acheter des locaux ou du matériel.

- Certains crédits à la consommation, s’ils sont dédiés à un projet précis.

Sachez que cette convention est actualisée régulièrement pour s’adapter aux réalités médicales.

Le parcours de votre demande d’assurance, étape par étape

Le premier examen : le questionnaire de santé

Tout commence par le questionnaire de santé de l’assureur, étape standard où l’on vous remet la notice AERAS. Soyez précis et honnête dans vos réponses.

Si aucun risque particulier n’apparaît, vous obtenez une proposition aux conditions standards et le parcours s’arrête là pour vous.

Mais si un risque est détecté, votre dossier bascule automatiquement vers le deuxième niveau d’examen.

Les niveaux 2 et 3 : un examen plus approfondi

Ici, un service médical spécialisé analyse votre dossier. On peut vous demander un questionnaire détaillé ou des documents médicaux pour affiner l’évaluation du risque.

| Niveau d’examen | Qui analyse ? | Décision possible |

|---|---|---|

| Niveau 1 | Analyse standard | Acceptation tarif normal OU Niveau 2 |

| Niveau 2 | Service médical spécialisé | Proposition (surprime/exclusion) OU Niveau 3 OU Refus |

| Niveau 3 | Pool d’experts réassureurs | Proposition (surprime/exclusion) OU Refus motivé |

En cas d’échec, le dossier peut filer au troisième niveau : un pool d’experts réévalue les risques complexes, sous conditions de montant et d’âge.

Côté délais, l’assureur a trois semaines pour répondre une fois le dossier complet. La banque dispose ensuite de deux semaines. Retrouvez ici les étapes d’examen officielles.

Des droits spécifiques pour vous protéger : le droit à l’oubli et la grille de référence

Au-delà de l’examen médical classique, la convention AERAS active deux leviers concrets pour sécuriser votre projet : le droit à l’oubli et une grille de référence stricte.

Le droit à l’oubli : ne plus déclarer une ancienne maladie

Le droit à l’oubli change la donne pour emprunter malgré un risque de santé aggravé. Il vous autorise à taire un ancien cancer ou une hépatite virale C face à l’assureur. Votre passé médical cesse enfin d’être un boulet.

Pour activer ce joker, deux cases doivent impérativement être cochées :

- Le protocole thérapeutique est terminé depuis 5 ans.

- Vous n’avez subi aucune rechute durant ce laps de temps.

Si ces critères sont là, gardez cette pathologie pour vous. L’assureur a l’interdiction formelle d’appliquer une surprime ou une exclusion liée à cette histoire. Pour lui, c’est comme si la maladie n’avait jamais existé.

La grille de référence : des conditions d’assurance encadrées

Votre situation ne colle pas au droit à l’oubli ? La grille de référence AERAS prend le relais. Cette liste officielle oblige les banques à assurer certaines pathologies, mais en fixant les règles du jeu.

Sur certaines lignes de cette liste, l’assureur ne peut rien majorer. Ailleurs, il garde la main, mais la surprime est plafonnée pour éviter les abus financiers.

Attention, ce filet de sécurité s’applique sous plafonds : un emprunt max de 420 000 € et un remboursement fini avant 71 ans.

Et si le questionnaire de santé n’était plus un passage obligé ?

Ces dispositifs sont précieux, mais une évolution récente a encore changé la donne pour de nombreux emprunteurs. Dans certains cas, le questionnaire de santé a tout simplement disparu.

La révolution de la loi Lemoine

Depuis 2022, la loi Lemoine a apporté une simplification radicale. Pour certains prêts immobiliers, les assureurs n’ont plus le droit de vous demander de remplir un questionnaire de santé. C’est une vraie bouffée d’air.

Cela signifie que votre état de santé, passé ou présent, n’entre plus du tout en ligne de compte pour obtenir l’assurance. La question ne se pose même plus.

Mais attention, cette dispense ne s’applique que sous des conditions très précises.

Les conditions pour être dispensé de questionnaire

Pour ne pas avoir à remplir de questionnaire médical, deux conditions doivent être réunies simultanément. Elles sont cumulatives.

Premièrement, la part du prêt que vous assurez ne doit pas dépasser 200 000 euros. Ce montant s’entend par emprunteur. Pour un couple empruntant à deux, le plafond est donc de 400 000 euros.

Deuxièmement, la fin du remboursement de votre prêt doit intervenir avant votre 60ème anniversaire.

Refus d’assurance, surprime, recours : que faire concrètement ?

Comprendre le refus et les surprimes

Si votre demande est rejetée, même après le troisième niveau, l’assureur a l’obligation de motiver son refus par écrit. Vous ne restez pas dans l’ignorance. C’est la loi.

On vous propose une assurance avec une surprime salée ? Un dispositif protège les revenus modestes. Il plafonne le coût pour qu’il ne dépasse pas 1,4 point du TAEG de votre prêt.

Sollicitez plusieurs assureurs. Les réponses varient souvent énormément.

Saisir la commission de médiation AERAS

Vous jugez que la procédure, comme le droit à l’oubli, n’a pas été respectée ? Saisissez la commission de médiation de la convention AERAS. Cette démarche est totalement gratuite pour vous.

Son rôle est de chercher une solution à l’amiable et de faciliter le dialogue, mais elle ne peut pas revenir sur une décision commerciale de l’assureur.

Elle ne juge pas le montant de la surprime ni le refus de crédit bancaire. Le rôle de l’ACPR est de veiller à l’application stricte des règles.

Les garanties alternatives en cas de blocage

Aucune assurance trouvée ? Tout n’est pas perdu pour autant. Proposez d’autres garanties solides à votre banquier.

- Une hypothèque sur un autre bien immobilier que vous possédez.

- Le nantissement d’un contrat d’assurance-vie

La convention AERAS est un levier essentiel pour concrétiser vos projets, même avec un passé médical. Ne baissez pas les bras face aux démarches administratives. Grâce au droit à l’oubli et aux examens approfondis, des solutions existent pour vous assurer. Votre rêve immobilier est à portée de main, faites valoir vos droits !

FAQ

C’est quoi exactement, la convention AERAS ?

C’est un dispositif essentiel si vous avez des soucis de santé. L’acronyme signifie « s’Assurer et Emprunter avec un Risque Aggravé de Santé ». En gros, elle permet aux personnes ayant eu ou ayant une maladie grave d’accéder plus facilement à l’assurance de prêt, et donc au crédit. Sans elle, les portes des banques resteraient souvent fermées pour ces profils.

Qui est concerné par ce dispositif ?

Vous êtes directement concerné si votre état de santé ne vous permet pas d’obtenir une assurance aux conditions standards. Cela s’applique si vous souffrez d’une maladie chronique ou si vous avez un passif médical lourd, comme un ancien cancer. Dès que vous représentez un « risque aggravé » aux yeux des assureurs, la convention s’active automatiquement pour vous aider.

Comment fonctionne la convention concrètement ?

Le système fonctionne comme un filtre à trois niveaux pour maximiser vos chances. Si votre dossier est refusé au premier niveau (l’analyse standard), il passe automatiquement au deuxième pour un examen plus poussé par un service médical spécialisé. Si cela bloque encore, un troisième niveau d’experts réexamine votre demande. Vous n’avez rien à faire, le transfert de dossier est automatique.

Y a-t-il un âge limite pour en bénéficier ?

Oui, l’âge est un critère important à surveiller. Pour bénéficier des dispositions spécifiques de la convention, notamment pour l’examen aux niveaux 2 et 3, le remboursement de votre prêt doit impérativement se terminer avant votre 71ème anniversaire. Gardez cette date en tête lors du calcul de la durée de votre emprunt.

Qui est à l’origine de cette convention ?

C’est un accord solidaire signé initialement en 2006 et régulièrement mis à jour. Il réunit l’État, les fédérations professionnelles des banques et des assurances, ainsi que les associations de malades et de consommateurs. L’objectif commun de ces signataires est de garantir plus d’équité et de permettre à chacun de réaliser ses projets de vie, malgré la maladie.