L’essentiel à retenir : le rachat de crédit hypothécaire fusionne vos dettes en un unique prêt garanti par votre logement. Cette solution réduit immédiatement les mensualités pour redonner de l’air au budget ou financer un projet. En contrepartie, le coût total augmente avec la durée et le bien immobilier devient la caution du prêteur.

Vos mensualités étouffent votre budget alors que vous êtes propriétaire de votre logement ? Le rachat crédit garantie hypothécaire utilise la valeur de votre bien pour regrouper vos prêts et réduire drastiquement vos échéances mensuelles. Nous vous expliquons comment activer ce levier financier pour retrouver de l’air et simplifier votre gestion financière dès maintenant.

- Le rachat de crédit hypothécaire décodé : votre maison comme levier

- Les véritables avantages : respirer et financer de nouveaux projets

- La face cachée : les risques et les coûts à ne pas négliger

- Dans les coulisses de la garantie hypothécaire et ses alternatives

- Le plan de match : les étapes clés de votre rachat de crédit

Le rachat de crédit hypothécaire décodé : votre maison comme levier

Le rachat de crédit hypothécaire décodé : votre maison comme levier

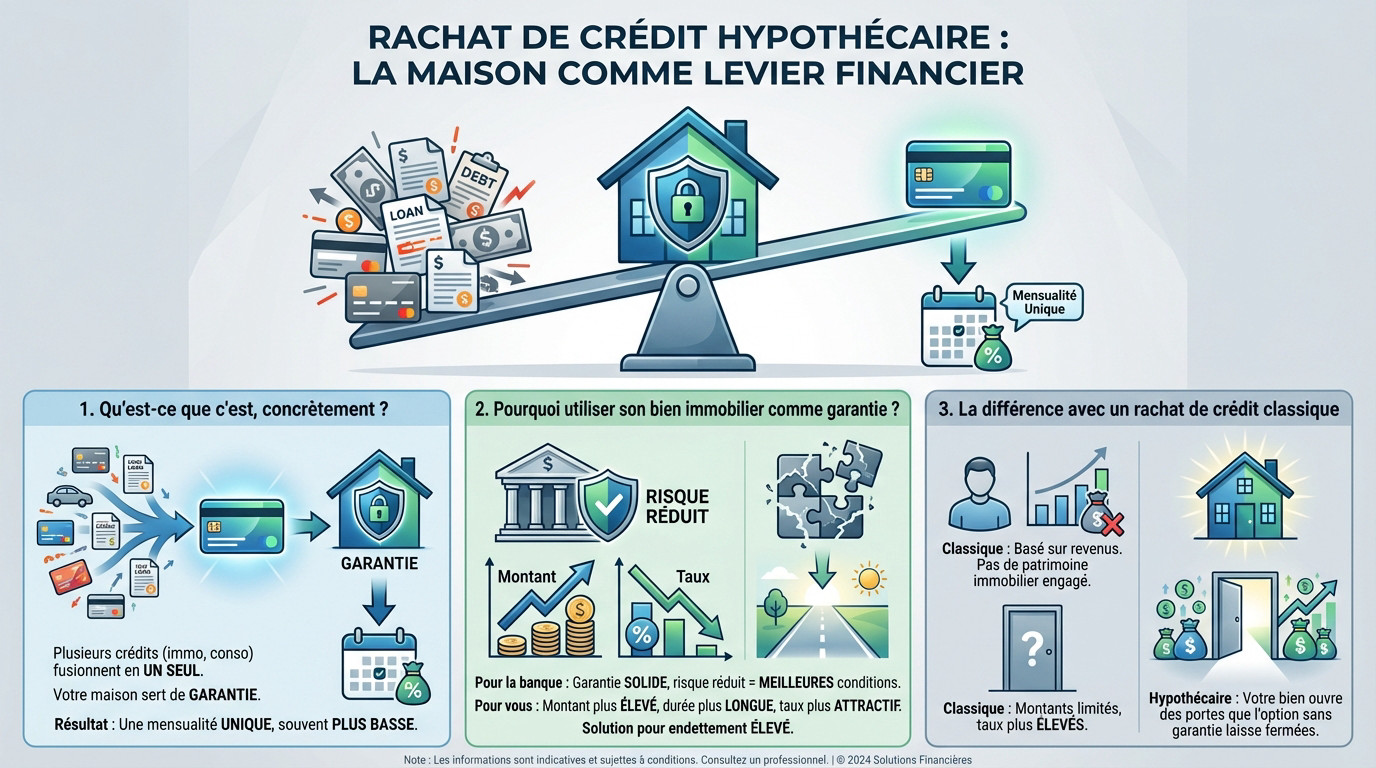

Qu’est-ce que c’est, concrètement ?

Imaginez rassembler vos dettes éparpillées — prêts immobiliers, consos, découverts — en un seul prêt global. Pour débloquer cette opération, vous acceptez de mettre votre bien immobilier « en jeu » auprès de la banque. C’est précisément ce qu’on appelle un rachat de crédit avec garantie hypothécaire.

Le but est limpide : obtenir une mensualité unique, bien plus douce pour votre portefeuille que l’addition de vos anciennes échéances. Cela redonne instantanément de l’oxygène à votre budget mensuel asphyxié.

En échange, la banque prend une sûreté sur votre maison ou votre appartement. C’est sa sécurité ultime ; elle se protège ainsi contre un éventuel défaut de remboursement de votre part.

Pourquoi utiliser son bien immobilier comme garantie ?

Pour un banquier, la pierre est une valeur refuge. Cette garantie solide réduit drastiquement son risque. Rassuré, l’établissement prêteur devient alors beaucoup plus enclin à vous proposer de meilleures conditions financières.

Cette hypothèque vous ouvre des portes souvent fermées ailleurs. Vous accédez à un montant empruntable plus élevé, une durée de remboursement allongée jusqu’à 25 ans, et surtout un taux d’intérêt plus attractif que pour un simple regroupement de crédits à la consommation.

C’est d’ailleurs souvent la solution privilégiée pour les dossiers complexes. Pour certains propriétaires très endettés, c’est parfois la seule option viable pour assainir leurs finances.

La différence avec un rachat de crédit classique

La distinction est majeure. Un rachat de crédit « classique » (sans garantie) repose uniquement sur votre bonne foi, vos revenus et votre capacité de remboursement. n’engage absolument pas votre patrimoine immobilier.

Mais attention, le classique a ses limites. Les montants sont souvent plafonnés (autour de 75 000 €) et les taux plus salés. Le regroupement de crédits avec garantie hypothécaire brise ces plafonds là où l’option sans garantie laisse les portes fermées.

Si ce mécanisme vous intrigue, il est utile de comprendre le fonctionnement d’un rachat de crédit pour bien saisir toutes les nuances.

Les véritables avantages : respirer et financer de nouveaux projets

Maintenant que le principe est clair, voyons concrètement ce que vous avez à y gagner. Car au-delà de la technique pure, ce sont les bénéfices immédiats sur votre quotidien qui comptent vraiment.

Alléger ses mensualités pour un budget plus serein

Le bénéfice le plus immédiat est la réduction de votre charge mensuelle. C’est purement mathématique : en allongeant la durée de remboursement, la nouvelle mensualité unique devient mécaniquement plus faible que la somme de vos anciennes échéances cumulées.

Cela peut vous permettre de retrouver un taux d’endettement acceptable, souvent sous la barre critique des 35 %, et de dégager enfin du « reste à vivre » chaque mois. Vous arrêtez de survivre pour commencer à vivre.

C’est aussi une question de simplicité. Un seul prélèvement, une seule date. La gestion de votre budget est grandement simplifiée.

Obtenir une trésorerie supplémentaire pour vos envies

Cette opération n’est pas seulement défensive, loin de là. Elle peut servir de levier via le concept de « cash-out » pour financer un nouveau projet sans avoir besoin de souscrire un crédit supplémentaire.

Concrètement, vous pouvez intégrer dans le montant total du rachat crédit garantie hypothécaire une somme dédiée à des travaux de rénovation, l’achat d’une voiture ou le financement des études de vos enfants. Tout est consolidé dès le départ.

L’intérêt financier est réel. Le coût de cette trésorerie complémentaire est lissé sur toute la durée du prêt, souvent à un taux bien plus avantageux qu’un prêt personnel classique souscrit isolément.

Profiter de conditions de prêt plus favorables

Votre bien immobilier rassure la banque, c’est un fait. Cette sécurité lui permet souvent de vous proposer un taux d’intérêt global plus bas que la moyenne des crédits sans garantie.

- Simplification administrative : un seul crédit, un seul interlocuteur financier.

- Rééquilibrage budgétaire : adapter vos remboursements à votre situation actuelle.

- Taux potentiellement plus bas : grâce à la solidité de la garantie immobilière.

- Financement de projet : intégrer une nouvelle enveloppe de trésorerie.

Cet avantage est particulièrement vrai si vos crédits à la consommation actuels affichent des taux très élevés. En les basculant sous ce nouveau régime, le gain sur le coût de l’argent peut être significatif.

La face cachée : les risques et les coûts à ne pas négliger

Le tableau semble séduisant, et il peut l’être. Mais il est de ma responsabilité de vous montrer l’envers du décor. Ignorer les inconvénients serait une grave erreur.

Le risque majeur : votre maison n’est plus intouchable

Soyons francs : c’est le danger numéro un. Si vous faites face à un défaut de paiement qui s’éternise et qu’aucune issue amiable n’émerge, la banque peut légalement saisir votre toit.

Mettre son bien en garantie est un acte lourd de conséquences ; la baisse des mensualités ne doit pas faire oublier que le risque de saisie est bien réel en cas d’impayés.

Pas de panique immédiate, c’est l’ultime recours. Pourtant, vous devez avoir ce scénario en tête avant de signer. C’est le prix de la sécurité demandée par le prêteur pour ce type de rachat crédit garantie hypothécaire.

L’allongement de la durée et le coût total du crédit

Voici le paradoxe classique. Pour faire fondre vos mensualités, on étire la durée du prêt comme un élastique. Mécaniquement, vous sortez moins d’argent chaque mois, mais vous restez endetté bien plus longtemps.

Qui dit remboursement étalé, dit intérêts cumulés. C’est mathématique. Au bout du compte, le coût total du crédit grimpe et dépassera presque toujours l’addition de vos anciennes dettes. C’est une vérité financière qu’il ne faut jamais zapper.

C’est donc un arbitrage personnel : préférez-vous respirer maintenant ou payer moins cher au total ? À vous de trancher.

Les frais annexes : notaire, garantie et autres surprises

Ne croyez pas que cette opération est gratuite. Puisque l’on touche à la pierre, le passage chez le notaire est obligatoire. Et qui dit notaire, dit forcément une facture à régler pour officialiser la garantie.

Les frais d’hypothèque incluent des taxes et les émoluments du notaire. Ces coûts, souvent entre 1 % et 2 % du montant, s’ajoutent à la note finale.

| Critère | Rachat avec garantie hypothécaire | Rachat sans garantie (caution ou sans rien) |

|---|---|---|

| Taux d’intérêt | Potentiellement plus bas | Généralement plus élevé |

| Montant max. empruntable | Élevé (lié à la valeur du bien) | Limité (lié aux revenus) |

| Durée de remboursement | Jusqu’à 25 ans, voire plus | Souvent limitée à 12-15 ans |

| Frais de mise en place | Frais de notaire (hypothèque) | Frais de dossier / commission de caution |

| Risque principal | Saisie du bien immobilier | Saisie sur salaire / comptes |

Dans les coulisses de la garantie hypothécaire et ses alternatives

Maintenant que les risques sont sur la table, il faut comprendre un peu mieux la mécanique de cette fameuse garantie. C’est moins complexe qu’il n’y paraît, et c’est ce qui vous permettra de discuter d’égal à égal avec votre banquier.

Hypothèque de premier ou de second rang, ça change quoi ?

Si votre crédit immobilier initial est encore en cours, il est probablement garanti par une hypothèque de premier rang. Cela signifie simplement que cette banque passe prioritaire pour être remboursée si le bien est vendu. C’est la place VIP.

Une nouvelle banque acceptant un rachat de crédit peut parfois tolérer une hypothèque de second rang. Elle accepte alors de passer après la première banque en cas de problème de remboursement.

Soyons clairs, la plupart des banques exigeront le premier rang, ce qui implique souvent de solder l’ancien prêt et sa garantie pour repartir à zéro.

La mainlevée d’hypothèque : un coût à anticiper

Une hypothèque ne disparaît pas toute seule par magie à la fin du prêt. Pour la « retirer » officiellement des registres, il faut signer un acte de mainlevée. C’est une démarche administrative obligatoire.

Si vous soldez votre ancien crédit immobilier (qui était hypothéqué) dans le cadre du rachat, vous devrez payer des frais de mainlevée pour « nettoyer » la situation avant de mettre la nouvelle hypothèque. C’est une dépense souvent oubliée.

Encore une fois, cela passe par un notaire et engendre des frais qui s’ajoutent au coût total de l’opération. Il faut l’inclure dans votre budget.

L’alternative de la caution bancaire : moins risqué ?

Au lieu d’une hypothèque lourde, vous pouvez opter pour le cautionnement par un organisme spécialisé. Concrètement, c’est une société financière qui se porte garante pour vous auprès de la banque prêteuse.

Il n’y a pas de frais de notaire à la mise en place ni de mainlevée à la fin. En cas de problème, la société de caution paie la banque et se retourne ensuite contre vous, mais sans saisie immobilière automatique.

Comprenez bien la différence entre garantie hypothécaire et caution bancaire avant de signer. C’est une option souvent plus souple, notamment concernant le cautionnement classique.

Le plan de match : les étapes clés de votre rachat de crédit

1. L’analyse et la simulation : le point de départ

Tout commence par une analyse approfondie de votre situation : revenus, charges, crédits en cours, valeur de votre bien. C’est l’état des lieux.

C’est le moment de jouer avec les chiffres. Utiliser un simulateur en ligne vous donnera une première idée de votre future mensualité et du coût total.

Pour avancer, prenez quelques minutes pour réaliser une simulation de rachat de crédit.

2. Le montage du dossier : la paperasse inévitable

Une fois la simulation validée, il faut constituer votre dossier. C’est l’étape la moins passionnante, mais elle est décisive.

- Justificatifs d’identité et de domicile.

- Justificatifs de revenus (bulletins de salaire, avis d’imposition).

- Tableaux d’amortissement de tous vos crédits en cours.

- Titre de propriété et estimation récente de votre bien.

- Relevés de compte des 3 derniers mois.

Un dossier complet et bien organisé envoie un signal positif à la banque. C’est la première preuve de votre sérieux. Pensez à préparer un dossier solide.

3. L’offre de prêt et la signature chez le notaire

Votre dossier est étudié par un analyste. Si c’est positif, vous recevrez une offre de prêt détaillée.

Le passage chez le notaire n’est pas une simple formalité. C’est l’acte qui scelle juridiquement votre engagement et rend l’hypothèque opposable à tous, protégeant ainsi le prêteur.

Après le délai de réflexion légal, vous signerez l’acte chez le notaire. C’est lui qui officialise le rachat et l’inscription de la nouvelle garantie hypothécaire. C’est aussi lui qui se chargera de rembourser tous vos anciens créanciers.

Attention aux offres trop belles. Vérifiez toujours l’identité de votre interlocuteur pour éviter les arnaques au rachat de crédit.

Le rachat de crédit hypothécaire est une solution efficace pour redonner de l’air à votre budget. Si les avantages sont réels, n’oubliez pas que votre maison est en jeu. réflexion et faites vos calculs. Une décision éclairée reste votre meilleure garantie pour un avenir financier serein.

FAQ

C’est quoi exactement un rachat de crédit hypothécaire ?

C’est une opération qui vous permet de rassembler tous vos crédits en cours (immobilier, consommation, découvert) en un seul et unique prêt. La particularité, c’est que vous apportez votre bien immobilier en garantie pour sécuriser l’opération. En échange, la banque peut vous proposer une durée de remboursement plus longue et une mensualité unique plus faible que la somme de vos anciennes échéances.

Quels sont les vrais risques de mettre ma maison en garantie ?

Il faut être lucide : le risque majeur est la saisie de votre bien immobilier par la banque si vous n’arrivez plus du tout à payer vos mensualités sur le long terme. C’est une sécurité pour le prêteur qui doit vous inciter à la prudence. De plus, en allongeant la durée du prêt pour baisser votre mensualité, vous augmentez mécaniquement le coût total du crédit. Vous payez moins chaque mois, mais plus d’intérêts au final.

Dois-je obligatoirement passer par un notaire et combien ça coûte ?

Oui, le passage chez le notaire est obligatoire car l’hypothèque est un acte officiel qui doit être enregistré. Cela engendre des frais qui comprennent les taxes de l’État et la rémunération du notaire. Ces frais représentent généralement un petit pourcentage du montant total emprunté, mais rassurez-vous : ils sont la plupart du temps intégrés directement dans le nouveau prêt, vous n’avez pas à les avancer.

Puis-je obtenir de l’argent supplémentaire pour des travaux ?

Tout à fait, c’est l’un des gros avantages de ce type de financement. Puisque la banque est rassurée par la valeur de votre maison, vous pouvez demander une « trésorerie complémentaire« . Cette somme est ajoutée au montant total du rachat et vous permet de financer des projets comme des rénovations, une voiture ou les études des enfants, tout en gardant une seule mensualité.

Quelle est la différence avec un rachat de crédit classique ?

La différence tient en un mot : la garantie. Un rachat classique se base uniquement sur vos revenus, ce qui limite souvent le montant empruntable et la durée (souvent 12 ans max). Avec la garantie hypothécaire, vous débloquez des durées plus longues (jusqu’à 25 ans) et des montants plus élevés, souvent avec un taux d’intérêt plus bas car la banque prend moins de risques.