L’essentiel à retenir : financer une voiture électrique demande de cumuler le « Coup de pouce » national avec des aides locales méconnues pour réduire drastiquement la facture. Que ce soit via un achat, un leasing social ou le rétrofit, ces dispositifs rendent la mobilité propre plus accessible. La vigilance reste de mise sur le forfait kilométrique des locations pour éviter tout frais imprévu.

Le coût initial d’un véhicule propre représente souvent un obstacle majeur pour votre budget, mais saviez-vous qu’il est possible de le réduire considérablement ? De nombreuses solutions existent pour financer voiture électrique sans vous mettre dans le rouge, en combinant intelligemment les subventions et les crédits adaptés. Découvrez comment cumuler les aides de l’État et les offres de location spécifiques pour alléger drastiquement votre facture finale.

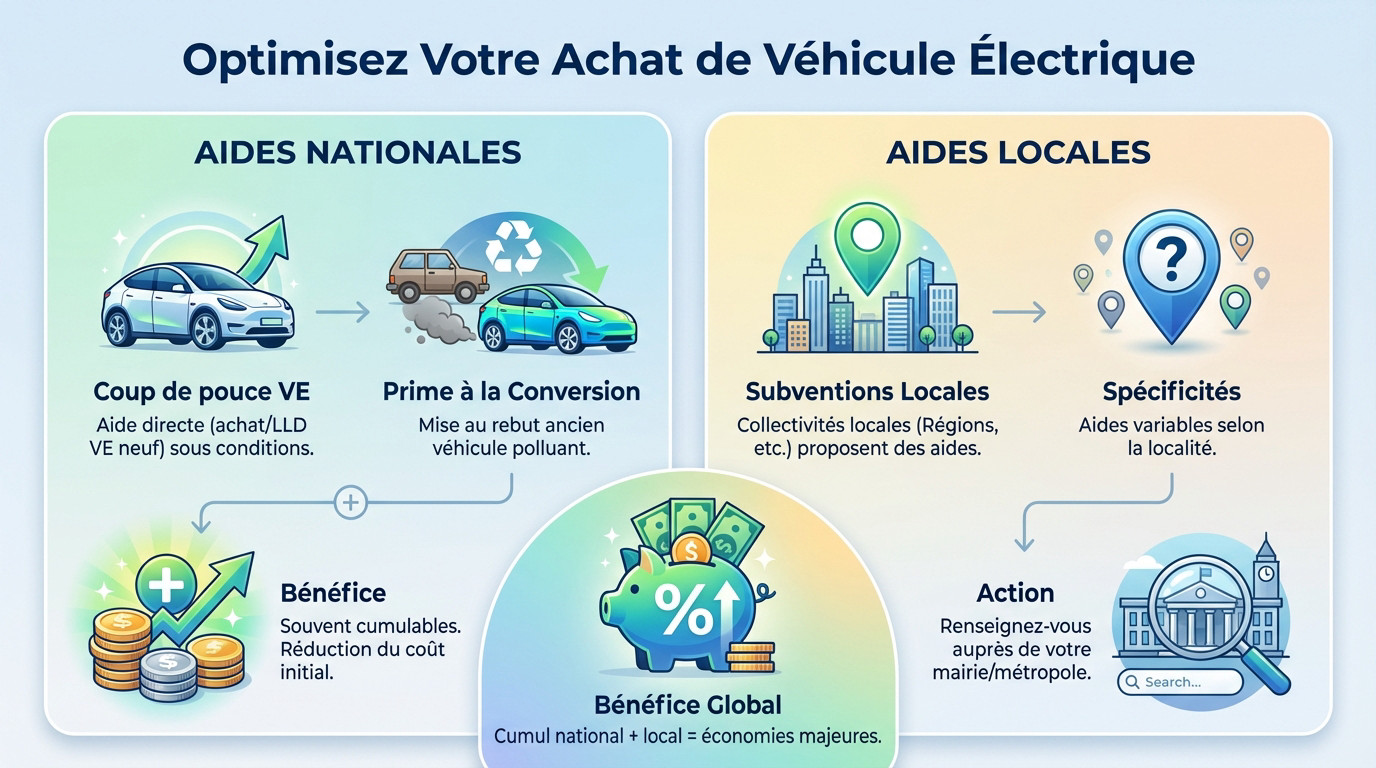

- Les aides gouvernementales : un vrai coup de pouce

- Location et prêts spécifiques : les autres pistes à explorer

- Crédit ou location : le tableau pour faire le bon choix

Les aides gouvernementales : un vrai coup de pouce

Le duo gagnant : « coup de pouce » et prime à la conversion

Depuis la mi-2025, le bonus écologique a laissé place au dispositif “Coup de pouce Véhicules Particuliers Électriques”. Cette aide directe cible l’achat ou la location longue durée de deux ans minimum. Elle dépend toutefois du prix d’achat et du poids de l’auto.

Bonne nouvelle, ce soutien financier se cumule souvent avec la prime à la conversion. Le principe est simple : vous mettez au rebut un véhicule polluant pour financer une voiture électrique plus propre.

Ces deux leviers allègent franchement la facture initiale. Ne passez pas à côté de cette opportunité.

Pensez local : les subventions de votre région

Les aides de l’État ne font pas tout, loin de là. collectivités locales […] mettent aussi la main à la poche pour vous aider.

Ces montants varient énormément selon votre adresse exacte. Le réflexe intelligent est de contacter votre mairie pour dénicher ces subventions locales. C’est souvent là que se cachent les meilleures surprises financières.

Le cumul des aides nationales et locales peut parfois représenter une part non négligeable du prix du véhicule. C’est une piste à explorer sérieusement avant tout achat.

Location et prêts spécifiques : les autres pistes à explorer

Leasing social et microcrédit : des solutions pour tous les profils

Le leasing social cible les budgets serrés. Cette location longue durée pour ménages modestes propose des loyers plafonnés. Le gros atout ? Vous accédez au véhicule sans aucun apport initial.

Votre banque bloque ? Le microcrédit véhicules propres soutient ceux exclus du système classique pour financer voiture électrique. Ce dispositif se cumule même avec les autres aides.

Crédit auto, PTZ et rétrofit : les alternatives à l’achat neuf

Le crédit auto classique reste la norme pour devenir propriétaire. Vous résidez en Zone à Faibles Émissions (ZFE-m) ? Le Prêt à Taux Zéro (PTZ) mobilité vous permet d’emprunter sans intérêts.

Pourquoi racheter si on peut transformer ? La prime au rétrofit finance la conversion de votre thermique en électrique. C’est une option écologique pour conserver votre voiture actuelle à moindre coût.

- Le crédit auto classique : pour devenir propriétaire immédiatement.

- Le PTZ mobilité : un prêt sans intérêts sous conditions de revenus.

- Le rétrofit électrique : pour convertir sa voiture plutôt que d’acheter neuf.

Crédit ou location : le tableau pour faire le bon choix

Entre toutes ces options, une question persiste : acheter ou louer ? Faisons le point.

LOA, LLD, crédit : le comparatif pour y voir clair

Pour financer voiture électrique, distinguez bien le crédit, la LOA et la LLD. C’est la base pour ne pas se tromper.

Le tableau suivant compare ces solutions. Il vous aidera à définir la meilleure option selon vos besoins et votre budget.

| Critère | Crédit auto | LOA | LLD |

|---|---|---|---|

| Propriété | Dès le début | Option finale | Jamais |

| Apport | Recommandé | Possible | Rare |

| Flexibilité | Totale | Limitée | Très limitée |

| Coût | Remboursement prêt | Loyer + options | Loyer tout compris |

| Fin | Véhicule à vous | Achat ou restitution | Restitution |

Les points de vigilance avant de signer un contrat de leasing

Le leasing cache des contraintes. Le forfait kilométrique est crucial : chaque kilomètre supplémentaire est facturé au prix fort à la fin.

Gare aussi aux frais de remise en état. Le véhicule doit être rendu standard ; la moindre rayure peut coûter cher à la restitution.

Un loyer bas ne doit pas faire oublier les frais potentiels de fin de contrat. Lisez bien tout avant de vous engager.

Passer à l’électrique demande un peu de réflexion, mais les solutions de financement ne manquent pas. Aides de l’État, leasing ou crédit classique : tout dépend de votre usage et de votre budget. Prenez le temps de bien calculer le coût réel pour faire le choix le plus adapté à votre quotidien. 🚗

FAQ

Quelle est la prime pour l’achat de véhicules électriques en 2025 ?

Le bonus écologique évolue à partir de juillet 2025. Le montant de l’aide dépend désormais de votre revenu fiscal. Elle peut atteindre 4 000 € pour les ménages les plus modestes (revenu fiscal de référence par part inférieur à 16 300 €). Pour les revenus intermédiaires et supérieurs, l’aide oscille entre 2 000 € et 3 000 €. Notez que le véhicule doit coûter moins de 47 000 € pour être éligible.

Qui peut bénéficier de la voiture électrique à 100 € par mois ?

Ce dispositif, appelé leasing social, s’adresse aux actifs aux revenus modestes. Pour en profiter lors de la prochaine édition fin 2025, votre revenu fiscal de référence par part ne doit pas dépasser 16 300 €. Vous devez aussi justifier d’un usage intensif de la voiture : un trajet domicile-travail de plus de 15 km ou plus de 8 000 km par an dans le cadre professionnel.

Quel revenu fiscal faut-il pour obtenir les aides à l’achat ?

Les aides sont accessibles à tous, mais leur montant varie selon vos ressources. Le seuil clé est fixé à 16 300 € de revenu fiscal de référence par part : en dessous, vous accédez au bonus maximal et au leasing social. Entre 16 300 € et 26 200 €, vous bénéficiez d’un bonus intermédiaire. Au-delà, l’aide est toujours présente mais réduite.

Comment financer une voiture électrique sans apport ?

C’est tout à fait possible, notamment grâce au leasing social qui est conçu sans aucun premier loyer majoré. Si vous n’êtes pas éligible à ce dispositif, regardez du côté du microcrédit « véhicules propres ». C’est une solution garantie par l’État, pensée pour aider les personnes exclues du système bancaire classique à accéder à une mobilité propre.

À quoi correspond l’aide supplémentaire de 1 000 € ?

Il s’agit d’une majoration spécifique pour l’Outre-mer. Si vous résidez dans un département ou une région d’Outre-mer et que vous y circulez avec votre nouveau véhicule électrique pendant au moins 6 mois après l’achat, le montant de votre bonus écologique est automatiquement augmenté de 1 000 €.

Quels sont les pièges à éviter avec le leasing ?

Soyez très vigilant sur deux points essentiels : le forfait kilométrique et l’état du véhicule. Chaque kilomètre parcouru au-delà de ce qui est prévu au contrat vous sera facturé au prix fort. De plus, lors de la restitution, la moindre rayure ou bosse peut entraîner des frais de remise en état parfois élevés. Prenez soin de la voiture comme si c’était la vôtre.

Est-ce vraiment rentable de rouler en électrique ?

Oui, l’opération est souvent gagnante sur la durée. Même si l’achat est plus onéreux, l’usage quotidien est bien plus économique. Vous pouvez réaliser environ 150 € d’économies de carburant par mois pour un usage standard. Ajoutez à cela un entretien réduit et les différentes aides à l’achat, et le coût total de possession devient très compétitif.