Ce qu’il faut retenir : l’éco-PTZ offre jusqu’à 50 000 € de financement sans intérêts pour réaliser des travaux de rénovation énergétique. Accessible sans condition de ressources, ce prêt allège considérablement l’investissement initial et permet d’étaler le remboursement sur 20 ans, une aubaine valable jusqu’en 2027.

Vos factures d’énergie pèsent de plus en plus lourd sur votre budget mensuel, pourtant le coût initial des travaux vous dissuade encore de franchir le pas ? Sachez que l’éco ptz rénovation énergétique constitue le levier financier parfait pour moderniser votre logement sans toucher à vos économies, grâce à un emprunt dont les intérêts sont totalement pris en charge par l’État. Nous vous expliquons ici comment débloquer facilement jusqu’à 50 000 euros et cumuler ce dispositif avec d’autres primes pour rentabiliser votre investissement dès le premier jour.

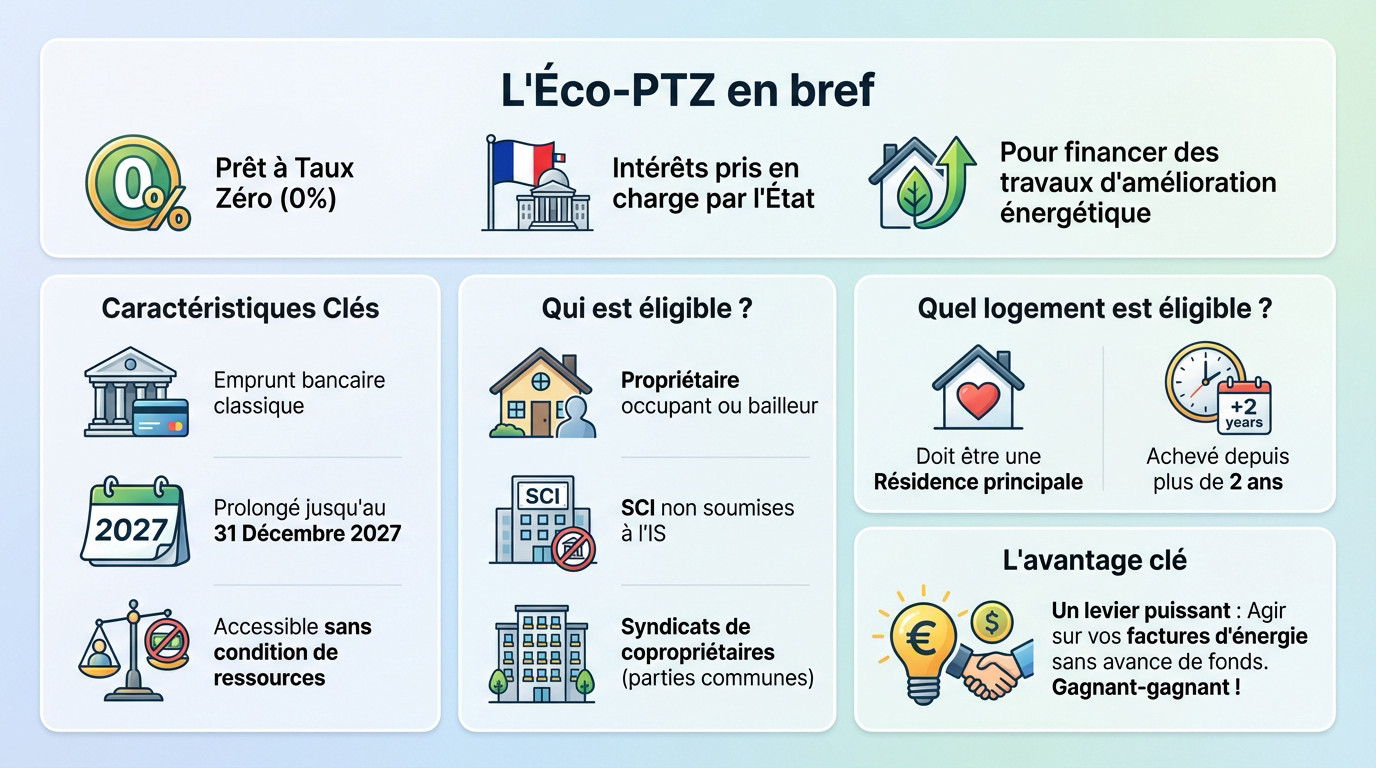

- L’éco-PTZ, c’est quoi au juste ?

- Quels travaux peut-on financer avec ce prêt ?

- Le parcours pour obtenir son éco-PTZ

- Cumuler les aides : la bonne stratégie pour votre portefeuille

- Les points de vigilance et cas particuliers

L’éco-PTZ, c’est quoi au juste ?

Un coup de pouce de l’état pour vos travaux

L’éco ptz rénovation énergétique est un prêt sans intérêts. L’État prend en charge les intérêts pour alléger votre facture. Le but est de financer des travaux pour améliorer la performance énergétique de votre habitat.

Ce n’est pas une subvention directe, mais bien un emprunt bancaire classique, à la différence près que le taux est de 0%. Insistons sur le fait que c’est un dispositif reconduit jusqu’au 31 décembre 2027, ce qui donne de la visibilité.

Sachez enfin que c’est une aide accessible sans condition de ressources.

Êtes-vous sur la liste des bénéficiaires ?

Vous êtes éligible en tant que propriétaire occupant ou propriétaire bailleur qui s’engage à louer le bien. Les sociétés civiles (SCI) non soumises à l’IS peuvent aussi demander ce financement.

Les syndicats de copropriétaires peuvent aussi en faire la demande pour les parties communes de l’immeuble.

L’Éco-PTZ est un levier puissant pour tous les propriétaires qui veulent agir sur leurs factures d’énergie sans avancer des sommes colossales. C’est un vrai prêt gagnant-gagnant.

Votre logement est-il éligible ?

La première condition est simple : le logement doit être déclaré comme résidence principale. C’est un point non négociable pour l’obtention de ce prêt aidé.

Il y a aussi une condition sur l’ancienneté. Le logement doit être *achevé depuis plus de 2 ans* à la date de début des travaux. Cela exclut les constructions très récentes, voir les critères du logement.

Quels travaux peut-on financer avec ce prêt ?

Voyons concrètement ce que vous pouvez financer. L’Éco-PTZ ne couvre pas tout : il faut que ça serve la planète… et votre portefeuille.

Les bouquets de travaux pour une rénovation ponctuelle

Vous pouvez financer une ou plusieurs actions parmi une liste précise. C’est l’idéal pour des améliorations ciblées via un éco ptz rénovation énergétique.

Voici les interventions éligibles :

- Isolation de la toiture.

- Isolation des murs.

- Remplacement des fenêtres et portes.

- Isolation des planchers bas.

- Installation d’un chauffage plus performant.

- Mise en place d’un système de production d’eau chaude sanitaire utilisant une énergies renouvelables.

La rénovation globale pour un saut de performance

La rénovation globale est l’option la plus ambitieuse. L’objectif est d’atteindre une performance énergétique minimale pour tout le logement.

Cette voie exige un audit énergétique préalable. C’est lui qui définira les travaux pour gagner au moins deux classes sur le DPE.

Un aperçu des possibilités et des plafonds

Ce tableau synthétise les grandes options de travaux et les montants maximums pour vous aider :

| Type de travaux | Montant maximal du prêt | Durée de remboursement maximale |

|---|---|---|

| 1 action de travaux (hors fenêtres) | Jusqu’à 15 000 € | 15 ans |

| Lot de 2 travaux | Jusqu’à 25 000 € | 15 ans |

| Lot de 3 travaux ou plus | Jusqu’à 30 000 € | 15 ans |

| Rénovation globale (performance minimale) | Jusqu’à 50 000 € | 20 ans |

| Assainissement non collectif | Jusqu’à 10 000 € | 15 ans |

Rappelez-vous : ces montants et durées sont des plafonds.

Le parcours pour obtenir son éco-PTZ

Savoir quels travaux lancer, c’est bien. Mais comprendre comment monter le dossier pour décrocher le financement, c’est mieux. La procédure peut sembler complexe au premier abord, mais en la découpant étape par étape, tout devient immédiatement plus clair.

L’artisan RGE : votre partenaire indispensable

Ne signez rien au hasard. Le choix de l’entreprise est la toute première étape. Elle doit impérativement être qualifiée RGE (Reconnu Garant de l’Environnement). Sans ce label, votre demande d’éco ptz rénovation énergétique sera systématiquement rejetée.

Ce label est une véritable garantie de compétence pour vos travaux de rénovation énergétique. C’est une sécurité indispensable pour vous et pour la banque. L’obligation de faire appel à un artisan RGE est d’ailleurs stricte.

La paperasse : devis et formulaires décortiqués

Une fois l’artisan RGE trouvé, réclamez un ou plusieurs devis détaillés. Ne vous lancez pas sans ces documents chiffrés précis. C’est la base absolue de votre dossier bancaire.

Attaquons ensuite les formulaires officiels : le formulaire « Emprunteur » pour vous et le formulaire « Entreprise » pour le pro. C’est l’artisan qui remplit le sien pour décrire techniquement les travaux. Ne le faites pas vous-même.

Ces documents sont standardisés et obligatoires pour la demande de prêt.

Le sprint final : du dossier bancaire aux travaux

Avec tous ces papiers en main, filez voir une banque.

Voici la marche à suivre exacte pour ne rien oublier :

- Choisissez une entreprise RGE et signez les devis.

- Remplissez le formulaire « Emprunteur » et faites compléter le « Entreprise ».

- Déposez le dossier complet auprès d’une banque ayant signé une convention avec l’État.

- Après acceptation, réalisez les travaux dans un délai de 3 ans.

- Transmettez les factures à la banque pour justifier de la réalisation des travaux.

Cumuler les aides : la bonne stratégie pour votre portefeuille

L’Éco-PTZ est déjà une aide précieuse, mais le vrai secret, c’est de ne pas le voir comme une solution unique. Il devient vraiment intéressant quand on le combine avec d’autres dispositifs.

Le duo de choc : Éco-PTZ et MaPrimeRénov’

Associer l’éco ptz rénovation énergétique à MaPrimeRénov’, c’est la combinaison la plus puissante pour votre budget. MaPrimeRénov’ agit comme une subvention directe, virée sur votre compte.

Concrètement, MaPrimeRénov’ règle une partie de la facture, et l’Éco-PTZ vient financer le reste à charge. C’est le duo parfait pour réduire au maximum son effort financier personnel.

Il existe même un « Éco-PTZ MaPrimeRénov’ » qui simplifie encore les démarches, comme l’explique cette source sur la simplification des démarches.

L’éco-PTZ complémentaire, une seconde chance pour vos travaux

Vous avez déjà emprunté ? Pas de panique, vous pouvez solliciter un second Éco-PTZ pour le même logement. C’est l’Éco-PTZ complémentaire, idéal si vous envisagez d’autres travaux plus tard.

Attention au timing : cette nouvelle demande doit impérativement se faire dans les 5 ans qui suivent l’émission du premier prêt. Consultez cette source sur l’éco-PTZ complémentaire pour les détails.

Ne négligez pas les autres aides disponibles

L’écosystème des aides est riche et varié. MaPrimeRénov’ n’est pas la seule option pour alléger la facture.

Penser les aides séparément est une erreur. L’Éco-PTZ est le liant qui permet de financer ce que les subventions ne couvrent pas, transformant un projet coûteux en une opération accessible.

- Les Certificats d’Économie d’Énergie (CEE) ;

- Les aides des collectivités territoriales (région, département) ;

- Le Prêt à Taux Zéro pour l’accession à la propriété (PTZ).

Les points de vigilance et cas particuliers

Le cas de la résidence secondaire : une fausse bonne idée

Vous vous demandez peut-être si ce prêt avantageux finance votre maison de vacances ? La réponse est malheureusement non. L’Éco-PTZ n’est PAS disponible pour une résidence secondaire.

Ne perdez pas votre temps à monter un dossier complexe pour ce type de bien. Même si vous y faites des travaux d’économie d’énergie, le prêt sera refusé car le logement doit être la résidence principale.

Remboursement : les règles à ne pas transgresser

Ce n’est pas un cadeau, c’est un emprunt qui se rembourse par mensualités fixes. Vous vous engagez sur le long terme, une durée pouvant aller de 15 ans à 20 ans maximum. Soyez donc prévoyant.

Attention aux mauvaises surprises si vous changez l’usage du bien en cours de route. Il est strictement interdit de transformer le logement en local commercial ou de le mettre en location saisonnière. Ces actions annulent le contrat.

Enfin, si vous vendez votre bien immobilier, la règle est stricte. Le capital restant dû doit être remboursé intégralement au moment de la vente.

L’accompagnement gratuit, un réflexe à avoir

Ne vous lancez surtout pas seul dans cette aventure administrative pour votre éco ptz rénovation énergétique. Il existe un service public totalement gratuit pour vous épauler : France Rénov’. Leurs conseillers aident à définir les travaux les plus pertinents.

Appelez-les au 0 808 800 700 pour sécuriser votre projet dès maintenant. C’est l’étape indispensable pour ne pas se tromper et réussir votre rénovation avec France Rénov’. C’est un conseil d’ami pour optimiser votre dossier.

L’Éco-PTZ est le levier idéal pour lancer vos travaux sans toucher à votre épargne. En supprimant les intérêts, ce prêt rend la rénovation énergétique enfin accessible. N’oubliez pas : couplé à MaPrimeRénov’, il devient encore plus puissant. Alors, prêt à gagner en confort et à réduire vos factures ? Lancez-vous !

FAQ

Qui a le droit de demander un Éco-PTZ ?

Ce dispositif est très ouvert : que vous soyez propriétaire occupant ou bailleur, vous êtes éligible. Les syndicats de copropriétaires peuvent aussi en bénéficier pour des travaux sur les parties communes. La bonne nouvelle, c’est qu’il n’y a aucune condition de ressources pour l’obtenir.

La seule véritable contrainte concerne le logement lui-même. Il doit impérativement être utilisé comme résidence principale (par vous ou votre locataire) et sa construction doit être achevée depuis plus de 2 ans à la date de début des travaux.

Quel montant maximum peut-on emprunter avec ce prêt ?

Le plafond dépend directement de l’ampleur de votre projet. Pour une action simple, comme l’isolation de vos murs ou le changement de chauffage, vous pouvez emprunter jusqu’à 15 000 €. Si vous réalisez un bouquet de plusieurs travaux, le montant augmente.

Pour les projets les plus ambitieux, c’est-à-dire une rénovation globale visant une réelle performance énergétique, l’enveloppe peut grimper jusqu’à 50 000 €. C’est une somme conséquente qui permet de financer des transformations profondes sans toucher à votre épargne.

Peut-on cumuler l’Éco-PTZ avec MaPrimeRénov’ ?

Oui, et c’est même la meilleure stratégie à adopter ! L’Éco-PTZ est conçu pour être complémentaire : il sert à financer le « reste à charge », c’est-à-dire la somme qu’il vous reste à payer une fois que MaPrimeRénov’ a été déduite.

En combinant ces deux aides, vous pouvez lancer vos travaux sans avoir à avancer de trésorerie importante. C’est un levier efficace pour alléger la facture finale tout en bénéficiant d’un financement gratuit pour la partie non subventionnée.

Que se passe-t-il si je vends mon logement avant la fin du remboursement ?

C’est un point de vigilance essentiel : le prêt est lié à l’emprunteur et non au logement. Par conséquent, si vous vendez votre bien immobilier, vous ne pouvez pas transférer la dette au nouvel acquéreur.

Vous aurez l’obligation de rembourser intégralement le capital restant dû au moment de la vente. Il faudra donc prévoir de solder ce prêt avec le fruit de la vente lors du passage chez le notaire.