Ce qu’il faut retenir : si la banque récompense la fidélité des meilleurs profils, le courtier active la concurrence entre 15 et 30 établissements pour réduire la facture. Cette démarche optimise chaque ligne du contrat, permettant parfois plus de 20 000 € d’économies sur le coût total grâce à une assurance sur-mesure.

Vous vous demandez sûrement qui choisir dans le duel banque vs courtier crédit pour financer votre projet au meilleur coût ? Ce guide compare pour vous ces deux solutions afin de simplifier votre décision et sécuriser votre emprunt. Découvrez sans attendre quelle option protège réellement votre budget et vous garantit les conditions les plus avantageuses.

- Banque ou courtier : le match des fondamentaux

- Passer par sa banque : la voie de la familiarité

- Faire appel à un courtier : le pari de la mise en concurrence

- Le coût total du crédit (TAEG) : la vraie différence se cache ici

- Banque ou courtier : le choix dépend de votre profil

- Les erreurs à ne pas commettre dans votre démarche

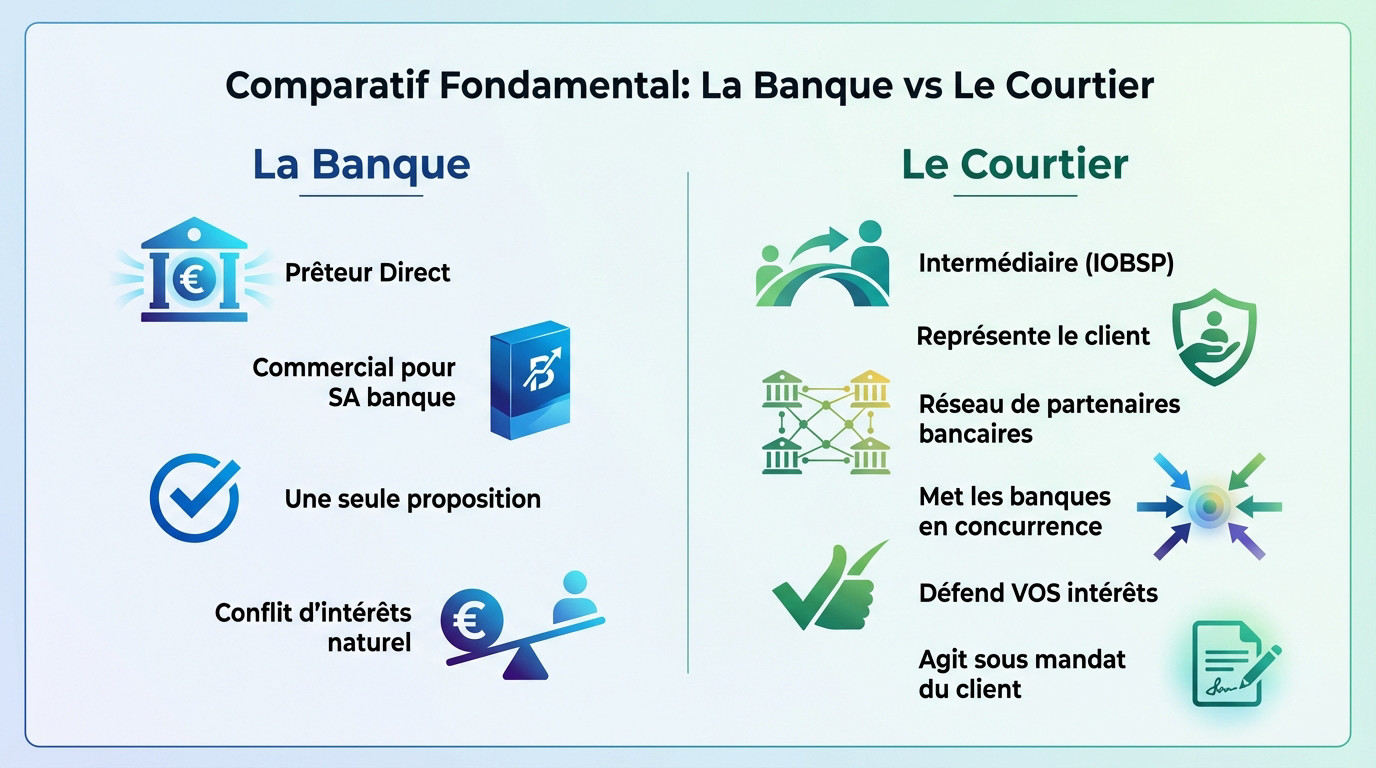

Banque ou courtier : le match des fondamentaux

Le rôle de votre banquier : le prêteur direct et familier

C’est souvent le premier réflexe : aller voir « sa » banque historique. C’est l’établissement qui détient les fonds et prête directement l’argent. Votre conseiller a l’avantage du terrain : il connaît déjà votre historique financier sur le bout des doigts.

Attention, votre banquier reste avant tout un commercial mandaté par son enseigne. Son objectif est de vous vendre les produits de son établissement, du crédit à l’assurance. Même si la relation de confiance est là, il ne vous proposera jamais une offre concurrente.

En bref, vous discutez sans filtre avec le prêteur, mais pour une seule et unique proposition : la sienne.

Le rôle du courtier : l’intermédiaire à votre service

Le courtier joue dans une autre catégorie : c’est un intermédiaire en opérations de banque et services de paiement (IOBSP). Sa mission est de vous représenter auprès de différentes banques pour dénicher la meilleure offre de financement. Il fait le tri pour vous.

Soyons précis : ce n’est pas une banque et il ne prête pas d’argent. Il active son réseau de partenaires pour mettre les établissements en concurrence directe à votre place.

Son rôle est de monter, présenter et défendre votre dossier avec hargne. Il agit officiellement en votre nom, sous mandat.

L’indépendance, le nerf de la guerre

Ici, l’opposition est flagrante : la banque est juge et partie. Elle a un conflit d’intérêts naturel puisqu’elle veut vous vendre son produit maison. Elle ne va pas scier la branche sur laquelle elle est assise.

À l’inverse, le courtier est censé rouler pour vous. Il agit via un mandat du client, un contrat qui l’oblige légalement à défendre vos intérêts prioritaires face aux exigences des banques.

Le courtier transforme la relation directe traditionnelle entre la banque et son client en une relation indirecte, ce qui diminue la maîtrise des banques sur leur propre relation client.

Passer par sa banque : la voie de la familiarité

Les avantages : pourquoi on y pense en premier

C’est souvent le réflexe par défaut. Votre conseiller a déjà votre dossier sous les yeux, vos relevés et fiches de paie. Pas besoin de tout réexpliquer, ça rassure et semble plus rapide.

Tout regrouper au même endroit, c’est un vrai confort. Une gestion centralisée permet de piloter son crédit, son compte courant et son épargne depuis la même appli. C’est un argument de tranquillité d’esprit.

En plus, un bon historique client pèse dans la balance. Votre fidélité peut, parfois, être récompensée.

Les limites : une seule offre, un seul son de cloche

Le hic ? Vous n’aurez qu’une seule proposition. C’est le manque de concurrence typique du match banque vs courtier crédit. Vous restez bloqué sur leur unique grille tarifaire.

Soyons clairs, votre banquier ne vous avouera jamais que l’agence d’en face offre un meilleur taux ou une assurance moins chère. Vous n’avez aucun point de comparaison objectif pour juger la qualité de l’offre.

Sans compétition, vous passez à côté d’économies réelles. Pensez à faire une simulation de crédit immobilier pour voir ce que vous perdez.

Le « geste commercial » : mythe ou réalité ?

Les banques font parfois des efforts pour garder leurs clients rentables. Cela se traduit souvent par la gratuité des frais de dossier pour faire passer la pilule.

Cependant, ce privilège cible surtout les excellents profils : un CDI solide, des revenus confortables et un apport personnel conséquent. Ce n’est absolument pas automatique pour tout le monde, loin de là.

Mais ce petit geste ne rattrape que rarement un taux médiocre ou une assurance trop coûteuse sur la durée.

Faire appel à un courtier : le pari de la mise en concurrence

Le gain de temps et d’énergie : un seul dossier pour tous

L’un des plus gros avantages est le gain de temps considérable. Vous montez votre dossier une seule fois avec le courtier, sans avoir à répéter l’opération dix fois.

C’est lui qui se charge de le présenter à toutes les banques pertinentes du marché. Fini le marathon des rendez-vous bancaires où vous devez poser des demi-journées de congé.

Il s’occupe du suivi, des relances souvent pénibles et centralise les réponses pour vous. Vous avez un seul interlocuteur dédié, ce qui allège votre charge mentale.

La comparaison, clé d’une offre optimisée

Le cœur du métier de courtier est de mettre les banques en compétition directe. Il a accès à un large panel d’offres, souvent entre 15 et 30 banques partenaires, ce qui est impossible à faire seul.

| Critère | Passer par sa banque | Passer par un courtier |

|---|---|---|

| Nombre d’offres comparées | Une seule (celle de la banque) | Un large panel (15-30 banques en moyenne) |

| Négociation | Limitée (geste commercial possible) | Approfondie (taux, assurance, frais, garanties) |

| Gain de temps | Nul (vous faites toutes les démarches) | Important (un seul dossier pour plusieurs banques) |

| Accompagnement | Dépend du conseiller | Métier principal du courtier |

| Coût du service | Aucun (inclus dans les frais bancaires) | Commission bancaire et/ou frais de courtage |

La négociation : bien plus que le taux nominal

Un bon courtier ne négocie pas seulement le taux d’intérêt facial. Il s’attaque à toutes les lignes du contrat : frais de garantie, pénalités de remboursement anticipé (IRA), modularité des échéances ou coût de l’assurance.

Son expertise lui permet d’optimiser chaque aspect du prêt pour faire baisser la note. Il sait quels leviers actionner auprès de quelle banque pour obtenir les meilleures conditions globales dans ce match banque vs courtier crédit.

Le coût du service : combien ça coûte ?

Le courtier n’est pas gratuit, c’est un service professionnel. Sa rémunération vient souvent d’une commission bancaire, payée par la banque qui remporte le dossier (environ 0,5% à 1% du montant).

Parfois, des frais de courtage (ou honoraires) peuvent s’ajouter, facturés directement à l’emprunteur selon la complexité. La règle d’or : aucune somme n’est due avant la signature de l’offre de prêt chez le notaire.

Le coût total du crédit (TAEG) : la vraie différence se cache ici

Qu’est-ce que le TAEG, au juste ?

Le Taux Annuel Effectif Global (TAEG) est le seul véritable indicateur du coût total du crédit. Il inclut le taux nominal, les frais de dossier, les coûts d’assurance et les garanties. C’est le juge de paix du match banque vs courtier crédit.

C’est ce chiffre, exprimé en pourcentage annuel, qui permet de comparer objectivement deux offres de prêt. Un taux nominal bas peut cacher un TAEG élevé. Ne vous faites pas avoir par une vitrine alléchante qui masque la réalité.

L’assurance emprunteur : le levier d’économie majeur

C’est souvent sur l’assurance que le courtier fait la plus grande différence. La banque propose son assurance groupe, mutualisée et souvent chère. Vous payez en quelque sorte pour les risques des autres.

Le courtier, lui, va chercher une délégation d’assurance : un contrat individuel, sur-mesure et bien moins coûteux à garanties égales ou supérieures. Votre bonne santé et votre profil jouent alors directement en votre faveur.

Pour un prêt de 250 000 € sur 20 ans, une bonne délégation d’assurance peut représenter une économie de plus de 20 000 € par rapport à un contrat groupe bancaire.

Les frais annexes dans la balance

Les frais de dossier sont un autre point de négociation. Un courtier peut obtenir leur réduction, voire leur suppression totale. C’est une économie directe qui reste dans votre poche au lieu de partir à la banque.

Il peut aussi négocier les indemnités de remboursement anticipé (IRA), vous offrant plus de flexibilité si vous revendez votre bien ou soldez votre prêt avant terme. C’est une liberté précieuse pour l’avenir.

Et pour un rachat de crédit ?

Les mêmes principes s’appliquent parfaitement au rachat de crédit. L’objectif est de réduire le coût global de vos dettes. C’est une mécanique simple pour retrouver du souffle budgétaire sans mauvaise surprise.

Un courtier peut analyser votre situation et trouver la meilleure solution pour regrouper vos prêts, en optimisant le nouveau taux et surtout le coût de la nouvelle assurance. Surveillez bien le coût d’un rachat de crédit avant de vous engager.

Banque ou courtier : le choix dépend de votre profil

Au final, il n’y a pas de réponse universelle. La meilleure option est celle qui colle à votre situation, à votre projet et à votre personnalité.

Le profil « idéal » pour la banque

Si vous avez un excellent profil emprunteur — CDI confirmé, revenus stables et élevés, apport personnel de 20 % ou plus — le match banque vs courtier crédit tourne souvent court. Votre banque fera tout pour vous garder.

Dans ce cas de figure, elle peut s’aligner sur les meilleures offres du marché et vous proposer des conditions attractives sans sourciller. La négociation directe devient alors redoutablement efficace, car vous êtes le client qu’ils ne veulent pas perdre.

Le courtier, l’allié des primo-accédants

Pour un premier achat, le processus peut sembler intimidant, voire franchement opaque. Le courtier apporte une expertise et un accompagnement précieux pour ne pas se noyer dans la paperasse.

Voici pourquoi c’est souvent le choix de la sécurité :

- Aide concrète à la constitution d’un dossier solide et complet.

- Explication claire des termes techniques (TAEG, garanties, assurances).

- Recherche des meilleures conditions adaptées à un budget souvent plus serré.

- Accompagnement humain jusqu’à la signature.

Le sauveur des profils « atypiques »

Si votre situation sort des cases « CDI / Fonctionnaire », le courtier devient presque indispensable. Les banques traditionnelles sont souvent frileuses avec les profils non standards, craignant l’instabilité.

C’est un atout majeur pour défendre ces dossiers spécifiques :

- Les indépendants, freelances et chefs d’entreprise (analyse fine des bilans).

- Les intermittents du spectacle aux revenus fluctuants.

- Les titulaires de CDD ou les intérimaires (sous conditions strictes).

- Les investisseurs locatifs avec des montages complexes (type SCI).

Quand le projet sort de l’ordinaire

Certains projets nécessitent une expertise particulière que le conseiller généraliste n’a pas toujours. Le courtier, lui, connaît les portes à frapper et les banques spécialisées dans certains domaines pointus.

C’est le cas par exemple pour obtenir un crédit immobilier sans apport, monter un prêt relais complexe ou financer un bien atypique qui effraie les réseaux classiques.

Les erreurs à ne pas commettre dans votre démarche

Une fois votre stratégie choisie, attention à ne pas vous tirer une balle dans le pied. Voici les pièges les plus courants à éviter absolument.

Solliciter sa banque et un courtier en même temps : la fausse bonne idée

C’est tentant, mais je vous le déconseille fortement. Les banques n’étudient qu’un seul dossier par projet et par emprunteur, sans exception.

Si votre courtier et vous-même contactez la même banque, cela crée un doublon de dossier immédiat. Cela sème le doute sur votre organisation et entache votre perte de crédibilité.

La banque risque de suspendre l’étude en attendant que vous clarifiiez qui est votre interlocuteur unique.

Multiplier les courtiers : pourquoi c’est contre-productif

La logique est exactement la même ici. Mettre plusieurs courtiers en concurrence sur le même dossier est une très mauvaise stratégie.

Ils vont contacter les mêmes banques, créant des doublons et de la confusion dans le match banque vs courtier crédit. Il est préférable de choisir un seul courtier et de lui faire confiance pour qu’il s’investisse pleinement.

- Éviter les doublons de dossiers dans les banques.

- suivi centralisé et cohérent

- Créer une relation de confiance qui motive le courtier.

- Garantir une négociation plus efficace et sereine.

Choisir son intermédiaire à la légère

Que vous choisissiez un courtier ou votre banque, le professionnalisme de votre interlocuteur est primordial. Ne signez pas les yeux fermés.

Pour un courtier, prenez le temps de vérifier son inscription sur le registre de l’ORIAS. C’est le gage obligatoire de son sérieux et de sa légitimité à exercer.

Ne pas être transparent sur ses démarches

Soyez toujours honnête avec l’interlocuteur que vous avez choisi. Si vous avez déjà consulté votre banque, dites-le à votre courtier sans détour. Et inversement, jouez franc jeu.

Cette transparence permet d’établir une stratégie claire dès le départ. Elle évite les blocages ou les malentendus qui pourraient nuire à votre projet.

En définitive, le choix idéal dépend surtout de votre situation personnelle. Votre banque offre la carte de la familiarité et de la simplicité. Le courtier, lui, joue celle de la performance et des économies grâce à la concurrence. Quelle que soit votre décision, restez fidèle à un seul interlocuteur pour garantir le succès de votre projet ! 🏡

FAQ

Est-ce vraiment plus avantageux de passer par un courtier ?

Dans la majorité des cas, la réponse est oui, surtout si vous cherchez à optimiser votre budget. Le courtier fait jouer la concurrence entre 15 et 30 banques pour dénicher le taux le plus bas et l’assurance la moins chère. C’est aussi un gain de temps énorme : vous constituez un seul dossier pour de multiples demandes.

Vaut-il mieux emprunter via sa banque ou un courtier ?

Tout dépend de votre profil ! Si vous êtes un client « modèle » avec de l’épargne et de l’ancienneté, votre banque peut s’aligner pour vous garder. En revanche, pour un premier achat ou un dossier un peu atypique (freelance, CDD), le courtier sera votre meilleur allié pour défendre votre projet et obtenir un accord.

Quelle est la différence fondamentale entre un courtier et une banque ?

La distinction est simple : la banque est celle qui vous prête l’argent, tandis que le courtier est un intermédiaire indépendant qui négocie pour vous. Votre banquier ne vend que les produits de son établissement, alors que le courtier compare tout le marché pour trouver l’offre qui vous correspond le mieux.

Peut-on consulter sa banque après avoir mandaté un courtier ?

C’est techniquement possible, mais c’est une très mauvaise idée 🛑. Si une banque reçoit votre dossier deux fois (par vous et par le courtier), cela crée un doublon qui bloque souvent la procédure. Pour rester crédible et efficace, choisissez votre stratégie dès le début et évitez de courir deux lièvres à la fois.

Quels sont les inconvénients à passer par un courtier ?

Le principal frein peut être le coût, car certains courtiers facturent des honoraires en plus de la commission bancaire. De plus, vous perdez le contact direct avec le prêteur final durant la phase de négociation. Il faut donc accepter de déléguer cette relation.

Combien coûtent les services d’un courtier ?

La rémunération se divise souvent en deux parties. D’une part, une commission versée par la banque (invisible pour vous). D’autre part, des frais de courtage à votre charge, généralement autour de 1 % du montant emprunté ou un forfait entre 500 € et 1 500 €. Mais rappelez-vous : rien n’est dû si le prêt n’est pas obtenu !

Dans quels cas ne faut-il pas payer un courtier ?

La règle d’or est stricte : vous ne devez absolument rien payer avant le déblocage des fonds ou la signature de l’offre de prêt 💡. Il est illégal pour un courtier de demander une avance, des frais de dossier ou un acompte avant la réussite totale de sa mission.