L’essentiel à retenir : le TAEG est le seul chiffre qui englobe intérêts et frais obligatoires pour afficher le vrai prix du crédit. Il permet de comparer les offres à armes égales pour payer moins cher, sachant que l’assurance pèse parfois un tiers du coût global.

Vous pensez tenir le crédit parfait grâce à un taux d’intérêt attractif, mais savez-vous réellement combien vous allez payer une fois l’addition faite ? Pour ne pas perdre d’argent inutilement, vous devez absolument comprendre taeg, ce thermomètre impartial qui révèle le vrai prix de votre emprunt au-delà des apparences. Regardons ensemble comment cet indicateur vous protège des frais cachés et vous garantit de signer l’offre la plus respectueuse de votre portefeuille.

- TAEG : le seul vrai thermomètre de votre crédit

- Décortiquer le TAEG : ce que vous payez vraiment

- La face cachée du crédit : ce que le TAEG ne dit pas

- Le TAEG, un indicateur sous haute surveillance légale

- Comment utiliser le TAEG à votre avantage

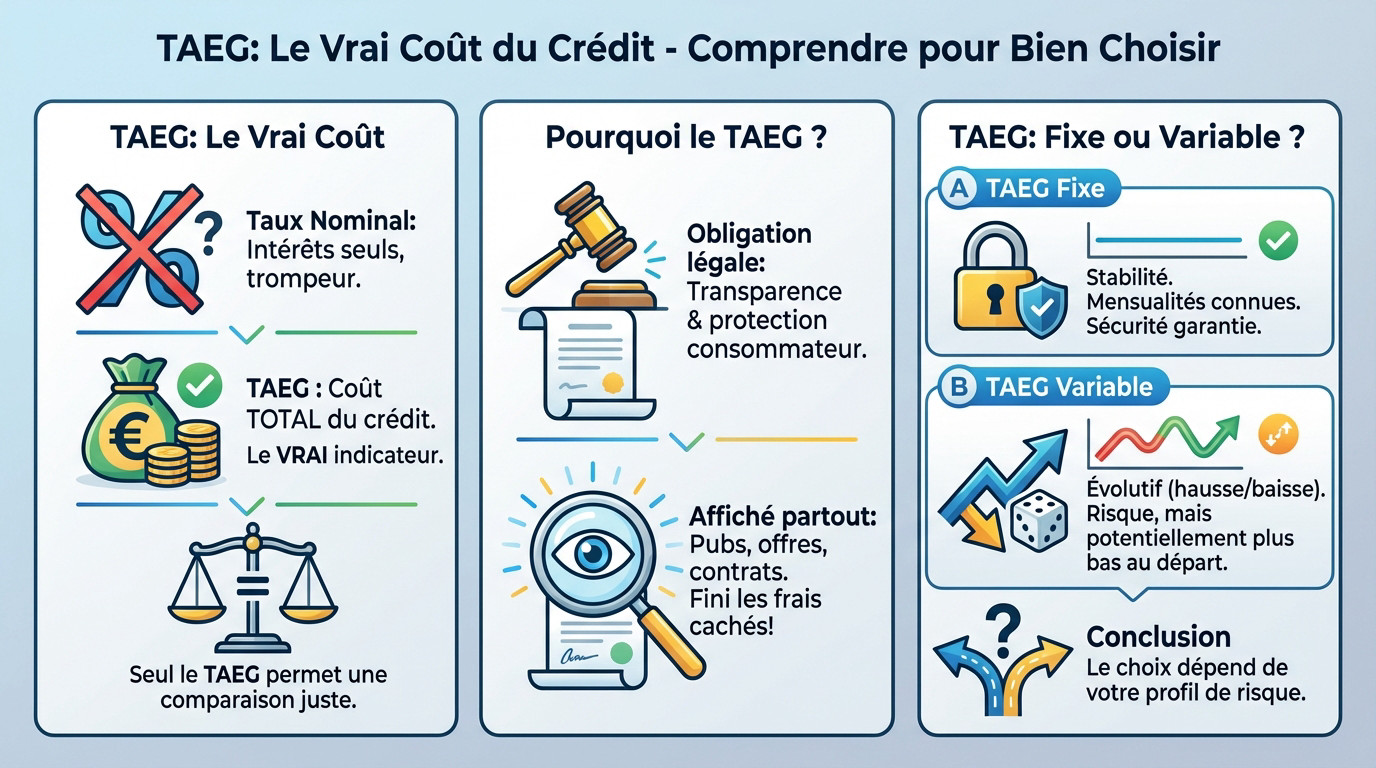

TAEG : le seul vrai thermomètre de votre crédit

Oubliez le taux nominal, regardez le TAEG

Vous pensez faire une bonne affaire avec un taux nominal bas ? Attention, c’est un piège classique. Ce chiffre ne couvre que les intérêts bruts. Pour vraiment comprendre le TAEG et saisir le coût réel de l’emprunt, il faut regarder l’ensemble.

Le Taux Annuel Effectif Global (TAEG) est l’indicateur roi qui inclut TOUT. C’est le pourcentage annuel qui représente le coût total du crédit, pas juste une petite partie visible de l’iceberg.

Comparer des offres juste avec le taux nominal, c’est comme comparer des pommes et des oranges. Seul le TAEG garantit une comparaison juste et équitable.

Pourquoi cet indicateur a été créé ?

Le TAEG n’est pas une invention marketing des banques, mais une obligation légale. Son but est simple : protéger le consommateur en apportant enfin de la transparence sur les tarifs réels.

Les prêteurs doivent l’afficher clairement dans les publicités, les offres et les contrats. C’est un droit non négociable pour vous, et une obligation stricte pour eux.

En fait, le TAEG force les établissements de crédit à jouer cartes sur table sur le coût total. Fini les mauvaises surprises dues aux frais cachés.

Fixe ou variable : quel impact sur votre coût ?

Un TAEG fixe ne bougera pas d’un centime pendant toute la durée de votre prêt. Vos mensualités sont connues d’avance. C’est la solution de la sécurité et de la visibilité.

Un TAEG variable, lui, peut évoluer à la hausse comme à la baisse. Il est souvent plus bas au départ, mais il comporte un risque. Vos mensualités peuvent changer.

Le choix dépend de votre profil de risque. L’un offre la stabilité, l’autre un pari incertain sur l’avenir.

Décortiquer le TAEG : ce que vous payez vraiment

Les intérêts : la base du calcul

Le point de départ pour comprendre taeg, c’est bien le taux d’intérêt nominal. C’est simplement la rémunération que la banque encaisse. Mais attention, ce n’est que la partie visible de l’iceberg.

Ces intérêts se calculent directement sur le capital que vous empruntez. C’est la dépense la plus évidente, pourtant, elle est souvent loin de représenter la totalité de la facture.

Tous les frais obligatoires, sans exception

C’est là que le TAEG prouve son utilité. Il additionne impitoyablement tous les frais que la banque exige pour valider votre dossier.

Voyez-le comme une addition de restaurant ultra-détaillée. Chaque petite ligne finit par peser lourd dans le coût final.

Voici ce qui s’ajoute systématiquement à la note :

- Les frais de dossier (le prix de l’étude de votre demande).

- Le coût de l’assurance emprunteur obligatoire (qui pèse très lourd dans la balance).

- Les commissions versées aux intermédiaires (si vous sollicitez un courtier).

- Les frais de tenue de compte, si la banque impose d’en ouvrir un chez elle.

Le cas spécifique du crédit immobilier

Pour un prêt immo, l’addition se corse un peu. Le TAEG reste votre meilleure boussole, mais il doit intégrer des postes de dépenses supplémentaires.

Il faut y ajouter les indispensables frais de garanties. Qu’il s’agisse d’une hypothèque classique ou d’une caution via un organisme, ce coût est systématiquement inclus. C’est la sécurité que s’offre la banque si vous ne payez plus.

Les frais d’évaluation du bien 🏠, si le prêteur les exige, viennent aussi gonfler la note finale.

La face cachée du crédit : ce que le TAEG ne dit pas

Les grands absents du calcul

Le TAEG est conçu pour comparer des offres de prêt, pas le coût total d’une opération immobilière. C’est une nuance de taille. Certains frais très importants ne sont pas dedans.

Les plus connus sont les frais de notaire pour un achat immobilier. On peut aussi citer les indemnités de remboursement anticipé (IRA) si vous soldez votre crédit avant terme, ou encore les frais de mainlevée d’hypothèque.

Tableau comparatif : les frais inclus vs. les frais exclus

Pour y voir plus clair, rien ne vaut un bon visuel. Voici ce qui est pris en compte par le TAEG, et ce qui reste à votre charge en dehors.

| Inclus dans le TAEG | Exclus du TAEG |

|---|---|

| Taux d’intérêt nominal | Frais de notaire |

| Frais de dossier | Indemnités de Remboursement Anticipé (IRA) |

| Coût de l’assurance obligatoire | Coût des assurances facultatives |

| Frais de garantie (hypothèque, caution) | Frais de mainlevée d’hypothèque |

| Frais de courtage | Intérêts intercalaires (en VEFA) |

L’impact sur le budget global de votre projet

Vous l’aurez compris, le TAEG le plus bas ne garantit pas toujours l’opération la moins chère au global. Ces frais exclus peuvent représenter des milliers d’euros. Il faut donc les anticiper.

Votre budget total doit intégrer ces coûts annexes. Mieux comprendre le TAEG vous aide à choisir le prêt, mais votre plan de financement doit être plus large pour éviter les déconvenues.

Le TAEG, un indicateur sous haute surveillance légale

Puisque le TAEG est l’outil clé pour comprendre le coût réel de son crédit, la loi l’encadre très strictement. Il y a des règles claires, et des sanctions lourdes si elles ne sont pas respectées.

Le taux d’usure, le garde-fou absolu

Il existe une limite infranchissable pour tout prêteur : le taux de l’usure. C’est le TAEG maximum légal autorisé en France pour un crédit. Personne ne peut passer au-dessus.

Ce seuil est fixé chaque trimestre par la Banque de France pour vous protéger. Il bloque les offres de prêts abusives qui vous mettraient en danger financier. Si un crédit dépasse ce niveau, il est illégal.

Le taux d’usure est le gardien de votre portefeuille. Il empêche les prêteurs de pratiquer des taux excessifs et garantit un marché du crédit plus sain pour tout le monde.

Et si le TAEG est faux ou absent ?

Une erreur ou une omission sur le TAEG dans un contrat de prêt n’est pas un détail anodin. La loi prévoit des sanctions sévères pour le prêteur fautif. C’est une arme pour vous.

Si vous constatez une anomalie, vous pouvez saisir la justice rapidement. Un juge peut décider d’annuler une partie, voire la totalité, des intérêts que vous deviez payer. C’est la déchéance du droit aux intérêts.

Dans ce cas, vous ne remboursez plus que le capital emprunté. Une sanction qui peut coûter très cher.

Comment utiliser le TAEG à votre avantage

Votre meilleure arme pour comparer les offres

Pour bien comprendre le TAEG, regardez vos offres. Quand vous en avez plusieurs sur la table, le seul chiffre qui compte pour les comparer objectivement, c’est lui. Mettez-les côte à côte et le moins élevé gagne.

Une banque peut proposer un taux nominal attractif mais des frais de dossier élevés. Une autre, l’inverse. Le TAEG fait la synthèse et vous donne le vrai vainqueur.

Les leviers pour faire baisser votre TAEG

Bonne nouvelle : le TAEG n’est pas gravé dans le marbre. Vous avez des cartes en main pour le négocier.

- Négocier les frais de dossier : ils sont souvent réductibles, voire annulables pour les bons profils.

- Augmenter votre apport personnel : moins vous empruntez, moins le risque est grand pour la banque, ce qui peut influencer le taux.

- Comparer les garanties : le coût d’une caution n’est pas le même que celui d’une hypothèque.

- Changer d’assurance emprunteur : c’est le levier le plus puissant, on y revient juste après.

Sachez que plusieurs leviers existent pour alléger la note finale.

L’assurance emprunteur : la piste à ne jamais négliger

L’assurance emprunteur peut représenter jusqu’à un tiers du coût total de votre crédit. C’est énorme. Et vous n’êtes pas obligé d’accepter celle de la banque.

Grâce à la délégation d’assurance, vous pouvez choisir un contrat externe, souvent bien moins cher à garanties égales.

Magasiner son assurance emprunteur est le geste le plus rentable que vous puissiez faire. Quelques heures de recherche peuvent vous faire économiser des milliers d’euros sur la durée du prêt.

Le TAEG est bien plus qu’un simple pourcentage : c’est la boussole de votre crédit. Il vous offre la transparence nécessaire pour comparer les offres et protéger votre budget. Gardez toujours un œil dessus avant de signer. C’est votre garantie pour emprunter l’esprit tranquille et réaliser vos projets sans mauvaises surprises.

FAQ

Comment expliquer le TAEG simplement ?

Voyez le TAEG (Taux Annuel Effectif Global) comme l’étiquette de prix « tout compris » de votre crédit. Contrairement au taux d’intérêt simple qui ne rémunère que la banque, le TAEG englobe la totalité des coûts : les intérêts, mais aussi l’assurance emprunteur, les frais de dossier, les commissions de courtage ou encore les frais de garantie.

C’est l’indicateur unique qui vous permet de savoir exactement ce que vous allez payer au final. Son but est de vous protéger en vous offrant une transparence totale pour comparer les offres des différentes banques sur un pied d’égalité.

Que signifie concrètement un TAEG de 4 % ?

Si une offre affiche un TAEG de 4 %, cela signifie que le coût réel global de votre emprunt représente 4 % du montant prêté par an. Ce chiffre ne se limite pas aux intérêts bancaires ; il inclut absolument tous les frais obligatoires liés à l’opération.

C’est ce pourcentage que vous devez regarder pour votre budget, et non le taux nominal qui est souvent plus bas mais trompeur. Un TAEG de 4 % chez l’un est strictement comparable à un TAEG de 4 % chez l’autre, peu importe comment ils répartissent leurs frais internes.

Quelle est la formule utilisée pour calculer le TAEG ?

Soyons honnêtes : la formule mathématique du TAEG est extrêmement complexe. C’est une équation actuarielle normalisée au niveau européen qui prend en compte le montant emprunté, la durée, le nombre de mensualités et le moment précis de chaque paiement.

La bonne nouvelle, c’est que vous n’avez pas à sortir votre calculatrice. La loi oblige les banques à faire ce calcul savant pour vous et à l’afficher clairement. Votre rôle est simplement de vérifier que tous les frais annexes ont bien été intégrés dans ce calcul par l’établissement prêteur.

Comment calculer les intérêts avec le TAEG ?

Attention à ne pas confondre les deux ! On ne calcule pas les intérêts mensuels avec le TAEG, mais avec le taux nominal (aussi appelé taux débiteur). Le taux nominal sert à définir la part d’intérêts dans votre mensualité, tandis que le TAEG est un indicateur de coût global.

Le TAEG est là pour la comparaison et la vue d’ensemble. Pour savoir combien d’intérêts vous payez chaque mois, c’est le tableau d’amortissement fourni par la banque, basé sur le taux nominal, qui fera foi.

Quel est un bon taux TAEG ?

Un « bon » TAEG est avant tout un taux qui se situe en dessous de la moyenne du marché pour votre profil et la durée de votre emprunt. Il doit impérativement être inférieur au taux d’usure, qui est le plafond légal maximum fixé chaque trimestre par la Banque de France pour vous protéger des abus.

Pour savoir si votre taux est compétitif, la seule méthode efficace est de mettre plusieurs offres en concurrence. Si votre TAEG est inférieur à celui proposé par les autres établissements pour le même projet, vous tenez une bonne offre.

Est-il possible de négocier le TAEG ?

Absolument, et vous devriez le faire ! Puisque le TAEG est une somme de plusieurs coûts, vous pouvez agir sur ses composants. Vous pouvez par exemple demander une réduction des frais de dossier à votre conseiller bancaire.

Le levier le plus puissant reste l’assurance emprunteur. En optant pour une assurance externe (délégation d’assurance) souvent moins chère que celle de la banque, vous faites mécaniquement baisser le coût total, et donc votre TAEG. C’est souvent là que se font les plus grosses économies.