L’essentiel à retenir : structurer son budget selon la règle 50/30/20 offre un cadre idéal, mais la véritable marge de manœuvre réside dans la maîtrise des charges fixes. Si vos besoins dépassent la limite fatidique des 50 %, agir sur vos crédits et automatiser votre épargne permet de retrouver un reste à vivre confortable et d’assainir durablement vos finances.

Avez-vous le sentiment pesant que le poids cumulé de vos mensualités comprime votre pouvoir d’achat et vous prive de toute flexibilité financière pour vos envies du quotidien ? Sachez qu’il est tout à fait possible d’inverser cette tendance et d’optimiser votre budget crédit pour redonner immédiatement du souffle à votre compte en banque, sans nécessairement devoir vous serrer la ceinture. Nous allons voir comment l’application rigoureuse de la règle 50/30/20, couplée à une stratégie de rachat de prêts adaptée, va vous permettre de dégager mécaniquement une nouvelle trésorerie pour mieux sécuriser votre avenir.

- La règle 50/30/20 : votre nouvelle boussole budgétaire

- Alléger vos crédits pour retrouver du souffle

- La chasse aux dépenses inutiles : des économies au quotidien

- Pilotez votre budget avec les bons outils et habitudes

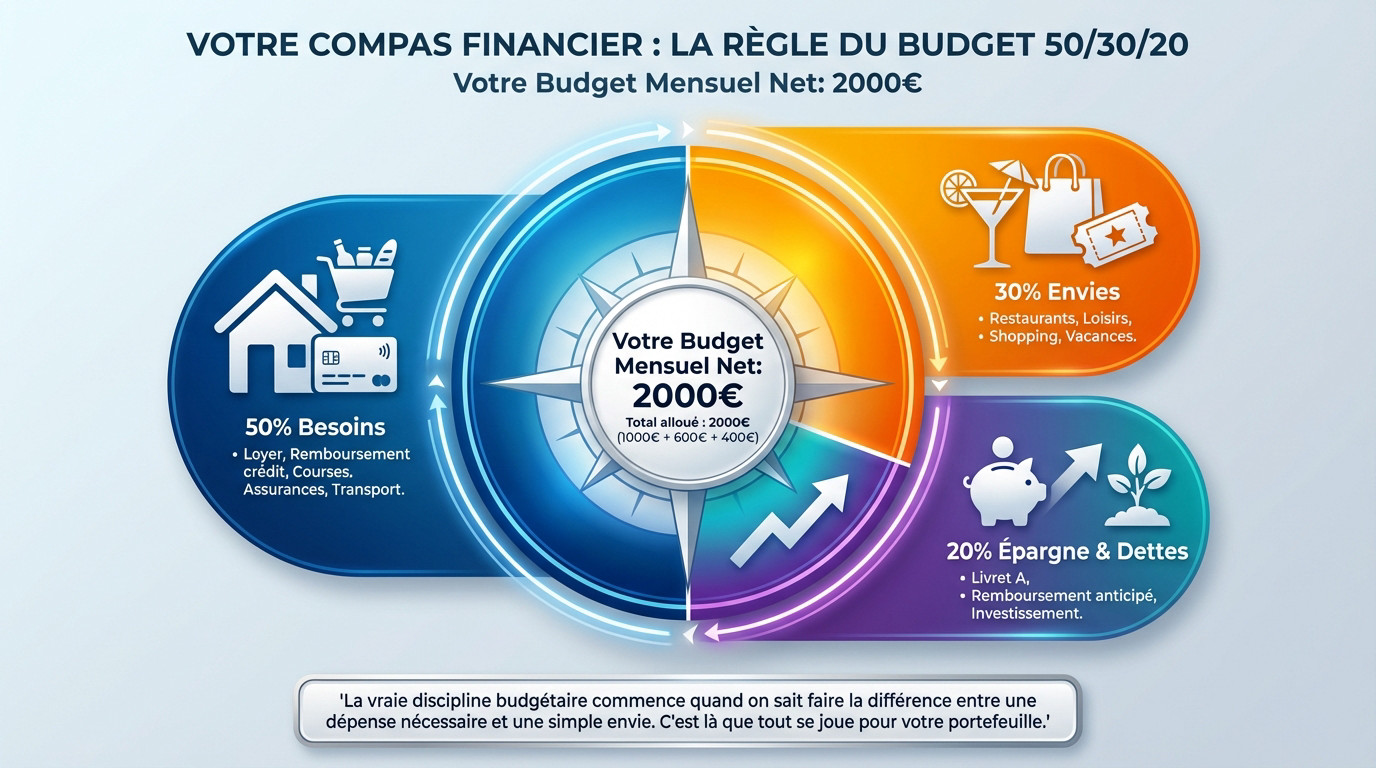

La règle 50/30/20 : votre nouvelle boussole budgétaire

Pour optimiser votre budget crédit sans sacrifier le quotidien, la règle 50/30/20 est vitale. Elle rappelle une vérité crue : vos mensualités sont des fondations, pas des options.

Comprendre la répartition : 50% besoins, 30% envies, 20% épargne

Allouez 50 % de vos revenus à l’essentiel. Cela inclut le loyer, mais surtout les remboursements de crédits, qui sont des charges fixes incontournables.

Réservez 30 % pour vos envies : restos, sorties, shopping. C’est votre oxygène, mais c’est aussi la seule zone flexible où couper sans douleur.

Les 20 % restants préparent l’avenir. Cet argent doit bâtir une épargne de précaution ou accélérer le remboursement de vos dettes pour respirer.

La discipline budgétaire, c’est savoir différencier une dépense nécessaire d’une simple envie. C’est là que tout se joue pour votre portefeuille.

Appliquer la méthode avec un exemple concret

Projetons cette mécanique sur un salaire net de 2000 € pour visualiser l’impact réel :

| Catégorie | Pourcentage | Montant | Exemples de dépenses |

|---|---|---|---|

| Besoins | 50% | 1000 € | Loyer, Remboursement crédit, Courses, Assurances, Transport |

| Envies | 30% | 600 € | Restaurants, Loisirs, Shopping, Vacances |

| Épargne & Dettes | 20% | 400 € | Livret A, Remboursement anticipé, Investissement |

Si les besoins dépassent 50%, le danger est réel. Lancez une simulation de crédit immobilier pour vérifier qu’un projet ne brise pas cet équilibre. Ce cadre reste un guide à adapter, comme le suggère la méthode 50/30/20.

Alléger vos crédits pour retrouver du souffle

Le rachat de crédits : une seule mensualité pour plus de clarté

Le principe est simple : on regroupe tout en un unique prêt. L’objectif est d’obtenir une mensualité globale réduite pour souffler un peu. C’est un levier efficace pour optimiser budget crédit au quotidien. Votre reste à vivre augmente mécaniquement.

Oubliez la gestion complexe de plusieurs échéances. Vous n’avez plus qu’un seul interlocuteur et une seule date de prélèvement.

- Une mensualité unique et souvent allégée.

- Un seul interlocuteur pour gérer l’ensemble de vos prêts.

- Une meilleure visibilité sur votre taux d’endettement et votre budget.

Mais attention, ce confort a un prix. Baisser la mensualité implique souvent d’allonger la durée de remboursement totale. Le coût final du crédit risque d’augmenter, c’est un arbitrage nécessaire.

Renégocier ou faire racheter : quand et comment agir ?

Vous avez le choix entre renégocier avec votre banque ou changer d’établissement. La première option est parfois rigide. Le rachat par un nouvel établissement offre souvent plus de flexibilité.

Le timing est vraiment décisif ici. Agissez quand les taux actuels sont bien inférieurs à ceux de votre prêt. Visez un écart de 0,7 à 1 point. C’est souvent le bon moment pour un rachat de crédit immobilier gagnant.

Cette logique ne s’applique pas qu’à la pierre. Les crédits conso, souvent onéreux, sont parfaits pour être regroupés. C’est une solution reconnue pour réorganiser son budget et alléger la charge.

La chasse aux dépenses inutiles : des économies au quotidien

Réduire le poids des crédits est un marathon. En parallèle, il y a des sprints à gagner chaque jour pour améliorer votre reste à vivre.

Passez vos contrats et abonnements au peigne fin

Vos charges récurrentes sont une mine d’or. Assurances, forfaits, énergie : on paie souvent trop par simple habitude.

Prenez une heure par an pour comparer les offres en ligne. Renégocier ou changer de fournisseur peut vous faire économiser des centaines d’euros.

Triez aussi vos abonnements (streaming, sport). Une question simple : utilisez-vous vraiment tout ce que vous payez ?

Alimentation et transports : les deux géants de votre budget

Pour l’alimentaire, la discipline paie. Planifiez vos menus et cuisinez maison. C’est la méthode reine pour optimiser budget crédit et alléger le ticket de caisse.

Sur la route, levez le pied pour consommer moins. Pensez au covoiturage et vérifiez la prise en charge employeur.

Chaque euro économisé sur une facture d’énergie ou une course est un euro qui peut soit réduire une dette plus vite, soit financer un projet qui vous tient à cœur.

Regroupez vos déplacements. Vous économiserez de l’essence tout en évitant les tentations d’achat liées aux visites en magasin.

Adoptez les bons réflexes pour moins dépenser

- Privilégiez la seconde main pour l’habillement, c’est bon pour la planète et le portefeuille.

- Utilisez le cashback pour récupérer un pourcentage sur vos achats en ligne.

- Attendez 48h avant un achat non essentiel pour contrer l’impulsivité.

Pilotez votre budget avec les bons outils et habitudes

Faire des efforts c’est bien, mais tenir sur la durée demande un minimum d’organisation. Heureusement, des outils simples et des habitudes faciles existent pour vous aider à garder le cap sans douleur.

Choisir son camp : application ou bon vieux tableur ?

Pour suivre votre argent, deux écoles s’affrontent : les applications connectées et la méthode manuelle sur tableur. C’est avant tout un choix personnel.

Les applications misent sur l’automatisation. Elles se synchronisent à vos comptes et catégorisent vos dépenses, offrant une vision claire de votre budget sans le moindre effort.

Le tableur, lui, est 100 % personnalisable. Devoir saisir chaque dépense à la main force une prise de conscience souvent très efficace pour optimiser budget crédit au quotidien.

- Des logiciels open-source comme Firefly III ou GnuCash.

- Un tableau de suivi sur Excel ou Google Sheets, facile à créer.

- Les outils de gestion intégrés dans l’application de votre banque.

L’automatisation, votre meilleure alliée pour épargner

Adoptez le réflexe de vous payer en premier. Programmez un virement automatique vers votre épargne le jour où vous recevez votre salaire, avant de commencer à dépenser.

Même 50 € par mois finissent par créer un solide fonds d’urgence. Ce matelas de sécurité vous évitera de souscrire un nouveau crédit en cas d’imprévu.

Un dernier check-up : impôts et frais bancaires

Vérifiez vos options fiscales chaque année. Le passage aux frais réels peut parfois être bien plus avantageux que l’abattement forfaitaire. Signalez aussi tout changement de situation.

Enfin, surveillez vos frais bancaires. Comparez les offres du marché et n’hésitez pas à changer de banque si vous trouvez moins cher ailleurs.

Reprendre le contrôle de vos finances ne se fait pas en un jour, mais chaque action compte. Que ce soit en appliquant la règle 50/30/20, en regroupant vos crédits ou en optimisant vos dépenses quotidiennes, vous tracez la voie vers plus de sérénité. L’essentiel est de commencer maintenant : votre pouvoir d’achat vous remerciera.

FAQ

En quoi consiste exactement la règle 50/30/20 ?

C’est une méthode de gestion très simple pour diviser votre revenu net mensuel en trois catégories. L’idée est d’allouer 50 % de votre budget aux besoins essentiels (loyer, factures, courses), 30 % à vos envies personnelles (loisirs, sorties) et les 20 % restants à l’épargne ou au remboursement de vos dettes. C’est un excellent repère pour visualiser l’équilibre de vos finances.

La méthode 50/30/20 aide-t-elle vraiment à rembourser ses dettes ?

Absolument, car elle intègre le remboursement dans votre structure budgétaire. Les mensualités minimales de vos crédits entrent dans les 50 % de besoins fixes. La partie de 20 %, quant à elle, peut être utilisée pour effectuer des remboursements anticipés et ainsi réduire le coût total de vos emprunts plus rapidement.

Comment réussir à mettre 500 euros de côté par mois ?

Pour atteindre cet objectif, l’automatisation est votre meilleure alliée : programmez un virement vers un livret dès la réception de votre salaire. Si votre budget est serré, regardez du côté de vos charges fixes. Parfois, un rachat de crédits permet de diminuer vos mensualités et de libérer cette capacité d’épargne sans changer radicalement votre train de vie.

Comment se remettre à flot financièrement quand le budget dérape ?

La première étape est de faire un état des lieux honnête, sans vous juger. Listez toutes vos dépenses pour identifier les fuites. Si le poids de vos emprunts est trop lourd, n’hésitez pas à consulter un professionnel pour restructurer vos dettes. L’objectif est de retrouver un reste à vivre suffisant pour ne plus être à découvert chaque mois.

Est-ce réaliste d’économiser 10 000 euros en un an ?

Cela représente environ 833 € par mois, ce qui est un défi ambitieux mais réalisable selon vos revenus. Pour y parvenir, il faut souvent combiner une réduction drastique des dépenses « plaisir » (les 30 % de la règle) et chercher des revenus complémentaires, comme la vente d’objets dont vous ne vous servez plus.