L’essentiel à retenir : le lissage module le remboursement du prêt principal pour s’adapter aux crédits aidés et garantir une mensualité globale stable. Ce mécanisme permet de rester sous les 35 % d’endettement et de débloquer l’emprunt, mais attention : payer moins au début allonge la durée d’amortissement et accroît le coût final du crédit.

Vous redoutez que le cumul de plusieurs crédits ne sature votre capacité d’emprunt et n’entraîne un refus catégorique de votre dossier par la banque ? Le lissage de prêts représente la méthode idéale pour harmoniser vos différentes lignes de crédit et obtenir une mensualité globale fixe, sans aucune mauvaise surprise pour votre porte-monnaie. Nous détaillons ici comment ce mécanisme d’ajustement optimise votre plan de financement pour rendre votre projet immobilier enfin réalisable, tout en sécurisant votre budget familial et votre reste à vivre sur le long terme.

- Le lissage de prêts décortiqué : une mensualité stable pour plusieurs crédits

- Lissage ou regroupement : ne confondez pas tout !

- L’impact sur votre budget : l’exemple qui change tout

- Les contreparties du lissage : ce que la banque ne vous dit pas toujours

Le lissage de prêts décortiqué : une mensualité stable pour plusieurs crédits

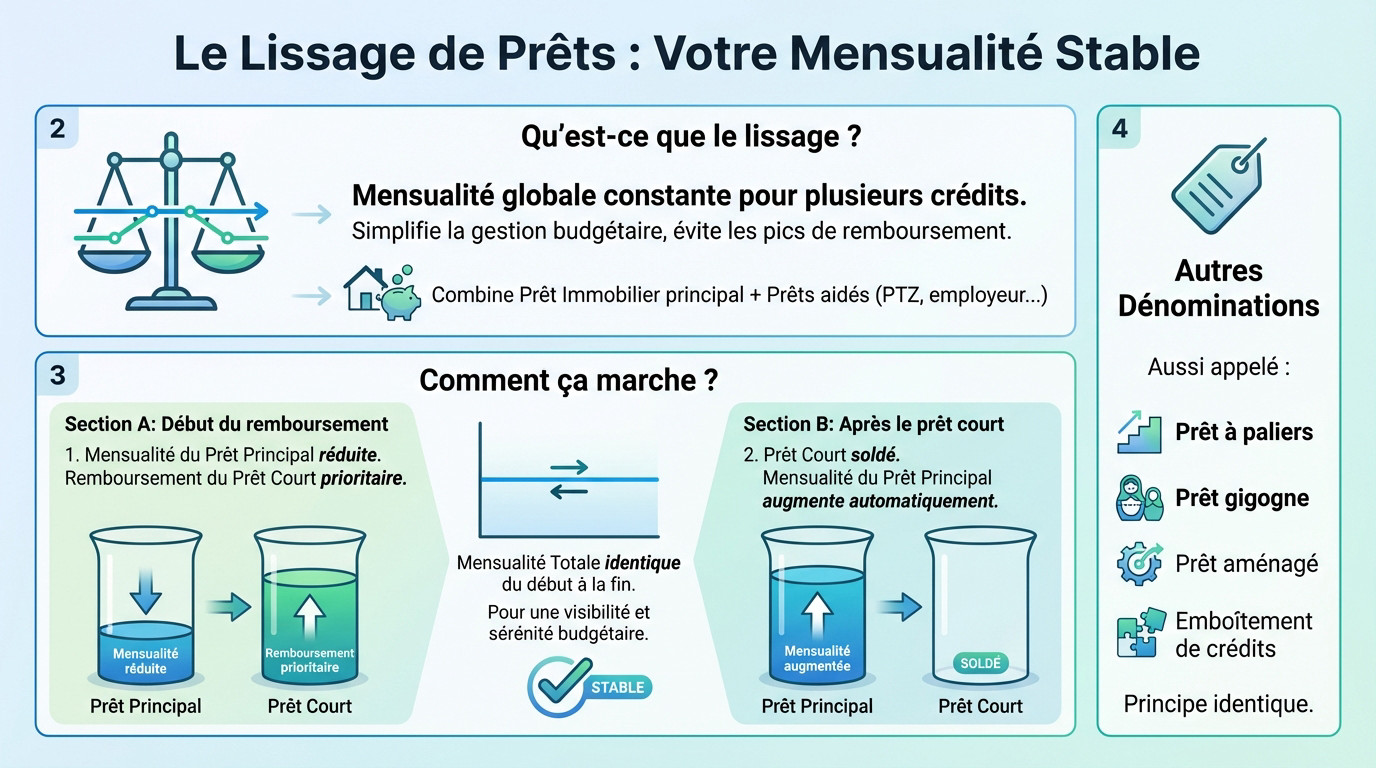

Qu’est-ce qu’un prêt lissé, concrètement ?

Le lissage de prêts est une technique efficace pour obtenir une mensualité globale constante quand on cumule plusieurs crédits. Son but est de simplifier radicalement la gestion de votre budget mensuel. Vous évitez ainsi les pics de remboursement dangereux.

Cette technique est très courante pour combiner un prêt immobilier principal avec un ou plusieurs prêts aidés. C’est souvent le cas avec un PTZ ou un prêt employeur.

Imaginez simplement le principe des vases communicants entre vos différents prêts. L’ajustement se fait naturellement pour maintenir un équilibre parfait.

Comment ça marche : le jeu d’équilibriste des mensualités

Voici le mécanisme : la mensualité du prêt principal est volontairement réduite au début, pendant que l’on rembourse le prêt plus court. C’est une respiration nécessaire.

Une fois le prêt court totalement soldé, la mensualité du prêt principal augmente automatiquement pour que la charge mensuelle totale reste identique. Le montant total payé chaque mois ne bouge pas. C’est transparent.

L’objectif est simple : vous faire payer la même mensualité du début à la fin, pour vous donner de la visibilité et de la sérénité budgétaire.

Les autres noms du lissage : prêt à paliers, prêt gigogne…

Les banques utilisent plusieurs termes parfois obscurs pour désigner cette opération simple. C’est bon à savoir pour ne pas perdre le fil lors des négociations.

Il est fréquent de voir apparaître des dénominations variées telles que :

- le prêt à paliers ;

- le prêt gigogne ;

- le prêt aménagé ;

- ou encore l’emboîtement de crédits.

Sachez toutefois que malgré les noms différents affichés sur vos contrats, le principe mécanique reste exactement le même.

Lissage ou regroupement : ne confondez pas tout !

Les crédits que l’on peut harmoniser

Le lissage de prêts révèle tout son intérêt lorsque vous combinez un emprunt immobilier classique avec des dispositifs aidés. C’est la mécanique idéale pour imbriquer ces aides de l’État ou de votre employeur sans faire exploser votre taux d’endettement.

Concrètement, voici les financements que vous pouvez piloter :

- Le Prêt à Taux Zéro (PTZ) ;

- Le prêt Action Logement (l’ancien 1% Logement) ;

- Le Prêt d’Accession Sociale (PAS) ;

- Le prêt issu d’un Plan Épargne Logement (PEL).

Notez qu’il est parfois possible d’intégrer un petit crédit à la consommation existant pour aligner l’ensemble.

La différence fondamentale avec le regroupement de crédits

Attention au piège : ici, vos prêts restent distincts et juridiquement séparés. Vous ne signez pas un nouveau contrat unique ; la banque ajuste simplement les montants pour que vous payiez une somme globale cohérente chaque mois, sans fusionner les dettes.

C’est l’inverse total d’un regroupement de crédits. Dans ce scénario, on vient solder tous les anciens prêts pour les faire disparaître définitivement. On repart alors de zéro avec un seul crédit et une mensualité unique.

En résumé, ce sont deux opérations bien distinctes qui ne répondent pas à la même logique financière.

Pourquoi on ne peut pas « racheter » un prêt à taux zéro

Vous voyez le problème ? Un PTZ est un prêt aidé, strictement sans intérêts. Si une autre banque devait le racheter, elle le transformerait mécaniquement en crédit classique pour se rémunérer, car elle ne peut pas vous prêter de l’argent gratuitement.

La conséquence est directe : vous perdriez instantanément le bénéfice financier du taux zéro. Le lissage reste donc la seule option viable pour conserver les conditions avantageuses de cette aide tout en gardant la maîtrise de votre budget mensuel.

L’impact sur votre budget : l’exemple qui change tout

Le scénario : un prêt immobilier classique et un PTZ

Prenons un cas concret : un couple disposant de 4 000 € de revenus nets mensuels. Ils souhaitent acquérir leur résidence principale en combinant un crédit immobilier bancaire classique et un Prêt à Taux Zéro.

Leur plan de financement repose sur deux lignes distinctes. D’un côté, un prêt principal de 200 000 € sur 25 ans, et de l’autre, un PTZ de 40 000 € remboursable sur 15 ans avec un différé.

La situation sans lissage : le mur du taux d’endettement

Si l’on empile simplement les crédits, le budget déraille. Vous payez d’abord le prêt principal (environ 1 074 €), puis la mensualité du PTZ vient s’y ajouter brutalement après le différé, créant un pic de remboursement insoutenable.

Ce cumul fait mécaniquement exploser votre ratio charges/revenus bien au-delà du taux d’endettement maximum de 35%. Face à ce déséquilibre mathématique, la sanction de la banque est immédiate : c’est un refus catégorique du dossier pour éviter le surendettement.

La solution avec lissage : une charge constante et un dossier accepté

C’est ici que le lissage de prêts intervient intelligemment. La banque va moduler le prêt principal à la baisse pendant que vous remboursez le PTZ, garantissant ainsi une mensualité unique et stable qui respecte votre capacité d’emprunt.

| Période | Mensualité SANS lissage | Taux d’endettement SANS lissage | Mensualité AVEC lissage | Taux d’endettement AVEC lissage |

|---|---|---|---|---|

| Années 1 à 15 (Cumul des prêts) | ~ 1 300 € (Pic élevé) | > 35% (Critique) | ~ 1 150 € (Constante) | < 35% (Validé) |

| Années 16 à 25 (Fin du PTZ) | ~ 1 074 € (Chute brutale) | ~ 27% (Faible) | ~ 1 150 € (Maintenue) | Stable |

Les contreparties du lissage : ce que la banque ne vous dit pas toujours

La solution semble parfaite, n’est-ce pas ? Pas si vite. Ce confort a un prix et quelques contraintes qu’il faut absolument connaître avant de signer.

Le coût total du crédit : la facture finale peut être plus salée

Le mécanisme du lissage de prêts est mathématique : pour réduire votre mensualité globale au début, vous remboursez très peu de capital sur le prêt principal. C’est logique, mais cela signifie que votre dette diminue à une vitesse d’escargot durant les premières années.

Le problème est simple : les intérêts sont calculés sur ce capital restant dû. Comme il baisse moins vite, vous payez mécaniquement plus d’intérêts sur la durée totale du financement.

Accepter un lissage, c’est souvent choisir une mensualité confortable aujourd’hui au prix d’un crédit globalement plus cher demain. Un arbitrage à ne pas prendre à la légère.

Regardez toujours le coût total de votre crédit pour éviter les mauvaises surprises.

L’impact sur votre assurance emprunteur

Voici un détail souvent oublié. Si votre assurance est calculée sur le capital restant dû, la note risque de grimper. Puisque vous amortissez moins vite votre dette avec ce montage, l’assiette de calcul reste élevée plus longtemps.

Heureusement, certaines banques offrent une assurance à cotisation fixe pour éviter cette variation. Soyez très vigilant sur ce point précis lors de la négociation, car l’intégration de l’assurance emprunteur peut peser lourd dans la balance.

Un montage rigide et complexe à modifier

Ce système manque cruellement de souplesse. Si vous souhaitez effectuer un remboursement anticipé sur une seule ligne de crédit, la banque doit tout recalculer. C’est une lourdeur administrative qui peut vite devenir un casse-tête.

Aussi, moduler vos échéances devient un parcours du combattant. Le plan est souvent verrouillé, ce qui pose problème si votre vie change, comme lors d’un divorce ou d’une baisse de revenus imprévue.

Le lissage de prêts est une mécanique astucieuse pour conserver des mensualités stables, surtout si vous bénéficiez d’aides comme le PTZ. C’est souvent le coup de pouce décisif pour valider votre dossier à la banque. Gardez toutefois l’esprit clair : ce confort se paie par un coût total plus élevé. C’est un arbitrage à faire en toute conscience.

FAQ

C’est quoi exactement un lissage de prêt ?

Le lissage de prêt est une technique bancaire très utile si vous contractez plusieurs emprunts pour un même projet immobilier. Concrètement, cela consiste à ajuster les mensualités de votre prêt principal pour qu’elles s’adaptent aux autres crédits (comme un prêt aidé ou un prêt employeur). L’objectif est simple : obtenir une mensualité globale constante.

Sans cette opération, vous risqueriez d’avoir des échéances très élevées au début, puis beaucoup plus faibles à la fin. Le lissage vient gommer ces écarts pour vous offrir une charge de remboursement stable et linéaire, ce qui facilite grandement la gestion de votre budget au quotidien.

Comment se passe le lissage avec un Prêt à Taux Zéro (PTZ) ?

C’est le cas de figure le plus fréquent. Comme le Prêt à Taux Zéro a souvent une durée de remboursement plus courte que votre crédit immobilier principal, les cumuler sans aménagement créerait un pic de mensualité impossible à assumer. Le lissage permet de résoudre ce problème mathématique.

La banque va réduire la mensualité de votre prêt principal pendant toute la durée où vous remboursez le PTZ. Une fois le PTZ terminé, la mensualité du prêt principal augmentera automatiquement pour compenser. Pour vous, c’est transparent : vous versez la même somme totale à la banque du premier au dernier mois.

Peut-on lisser un crédit consommation avec un prêt immobilier ?

Oui, c’est tout à fait possible et cela peut même sauver votre dossier. Si vous avez déjà un crédit auto ou un prêt personnel en cours, l’ajouter à vos futures mensualités immobilières pourrait vous faire dépasser le seuil des 35 % d’endettement. En intégrant ce crédit conso dans le calcul du lissage, la banque adapte votre nouveau prêt immobilier pour qu’il « s’emboîte » avec la dette existante.

Attention toutefois, cette opération ne fait pas disparaître le crédit consommation. Elle permet simplement d’ajuster votre effort de remboursement global pour qu’il reste soutenable pour vos finances et acceptable pour l’organisme prêteur.

Que signifie concrètement le lissage pour vos finances ?

En finance, le lissage est synonyme de confort immédiat, mais il a souvent un coût sur le long terme. En choisissant de payer une mensualité constante plutôt que dégressive, vous remboursez le capital de votre emprunt moins vite durant les premières années. C’est mécanique : moins vous remboursez de capital rapidement, plus la banque facture d’intérêts.

Accepter un prêt lissé, c’est donc faire un arbitrage. Vous gagnez en sérénité et en capacité d’emprunt aujourd’hui, mais le coût total du crédit sera généralement un peu plus élevé à la fin. C’est le prix à payer pour maintenir votre budget à l’équilibre.