L’essentiel à retenir : le crédit lombard mobilise un portefeuille financier pour obtenir un prêt sans céder ses titres. Cette solution offre une double performance en conservant les rendements des actifs tout en débloquant des fonds pour d’autres projets. Le montant empruntable varie selon la qualité des placements, avec un ratio de garantie situé souvent entre 50 % et 100 %.

Le crédit lombard placements vous permet-il d’obtenir de l’argent frais sans toucher à votre épargne ? Ce système utilise vos investissements comme garantie pour un prêt, vous évitant ainsi de vendre au mauvais moment. Regardons ensemble comment profiter de vos actifs pour financer vos projets tout en gardant vos rendements.

- Le crédit lombard, c’est quoi au juste ?

- Comment ça fonctionne sous le capot ?

- Qui peut en profiter et avec quels placements ?

- Les vrais avantages : pourquoi y penser sérieusement

- Les risques à ne jamais sous-estimer

- Gérer son crédit lombard comme un pro

- Cas pratique : financer l’immobilier avec ses placements

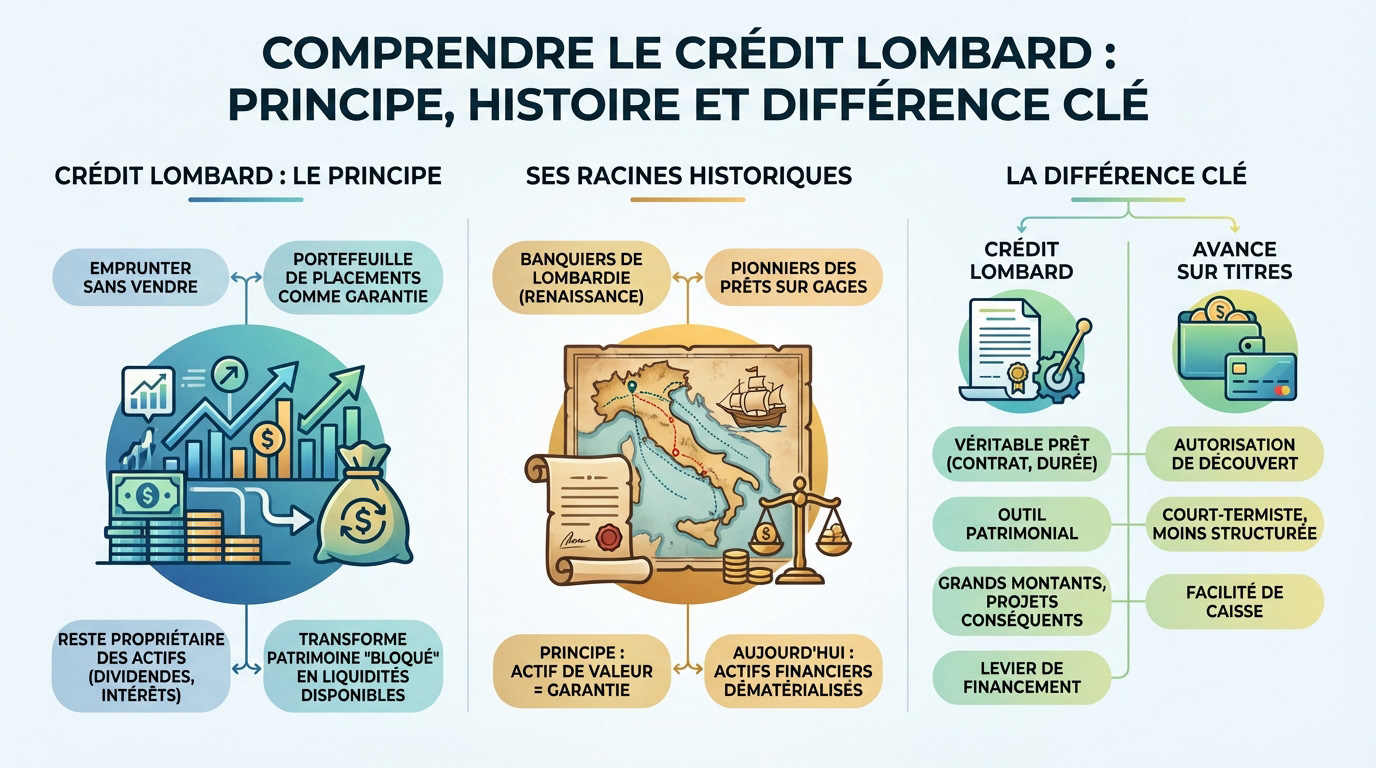

Le crédit lombard, c’est quoi au juste ?

Emprunter sans vendre : le principe de base

Imaginez obtenir des liquidités immédiates sans avoir à liquider quoi que ce soit. Le concept est simple : vous utilisez votre crédit lombard placements (actions, obligations) comme garantie solide pour un prêt, évitant ainsi de céder vos actifs.

C’est là que ça devient intéressant : vous restez propriétaire de tout. Vous continuez de percevoir vos dividendes et intérêts, tout en profitant de la hausse potentielle des marchés, car le prêt est simplement adossé à ces placements.

Bref, c’est la solution idéale pour transformer un patrimoine « bloqué » en liquidités disponibles pour financer n’importe quel nouveau projet.

Une histoire qui remonte aux banquiers lombards

Ce nom ne sort pas de nulle part. Il vient directement des marchands de Lombardie, en Italie, durant la Renaissance. Ces pionniers ont inventé le prêt sur gages, posant les bases historiques de ce système financier bien avant nos banques.

La mécanique n’a pas pris une ride : utiliser un actif de valeur comme garantie pour un prêt. La seule différence, c’est qu’aujourd’hui, vos « gages » sont des actifs financiers dématérialisés.

C’est d’ailleurs l’origine historique confirmée selon le Wiktionnaire.

La différence clé avec une avance sur titres

Attention à ne pas confondre, même si les notions semblent proches. L’avance sur titres ressemble souvent à une simple autorisation de découvert, pensée pour le court terme et beaucoup moins structurée dans son approche.

Le crédit Lombard, lui, est un vrai prêt bancaire avec un contrat solide, une durée fixe et des modalités de remboursement claires. C’est un véritable outil patrimonial, conçu pour des montants plus élevés et des projets d’envergure.

En somme, l’un dépanne comme une facilité de caisse, alors que l’autre agit comme un puissant levier de financement stratégique.

Comment ça fonctionne sous le capot ?

Le nantissement : vos placements en garantie

C’est l’acte juridique par lequel vous affectez vos actifs à la garantie du prêt, rendant possible ce crédit lombard placements. La banque ne devient pas propriétaire de vos titres, mais elle obtient un droit de regard et de saisie dessus si vous ne remboursez pas.

Concrètement, les actifs nantis sont bloqués sur le compte. Vous ne pouvez plus les vendre librement sur un coup de tête. Tout arbitrage ou modification de votre portefeuille nécessite désormais l’accord préalable de la banque prêteuse.

C’est cette garantie solide qui permet d’obtenir des conditions de prêt souvent très attractives.

Le ratio prêt/valeur (ltv) : combien pouvez-vous emprunter ?

On parle ici du fameux « Loan-to-Value » (LTV) ou « quotité de nantissement ». C’est le pourcentage exact de la valeur de vos actifs que la banque accepte de vous avancer en cash. Spoiler : ce n’est jamais 100%.

Ce ratio dépend directement de la qualité et de la liquidité de vos actifs. Des obligations d’État peu risquées auront un LTV élevé (vers 80-90%), alors que des actions volatiles ou du private equity seront plafonnés bien plus bas, souvent à 50%.

Pour comprendre les enjeux, ce ratio est le cœur du mécanisme qui sécurise l’opération.

Remboursement : le plus souvent « in fine »

La structure la plus courante est celle du prêt in fine. Cela signifie que pendant la durée du crédit (généralement 1 à 5 ans), vous ne payez que les intérêts périodiques, ce qui allège considérablement vos mensualités.

Le capital emprunté est remboursé en une seule fois, à l’échéance du contrat. Cela offre une souplesse de trésorerie incroyable pendant la vie du prêt. Le remboursement final peut se faire via la vente d’une partie des actifs ou avec d’autres liquidités.

Les taux sont souvent variables, indexés sur l’€STR ou l’Euribor. Choisir entre un taux fixe ou variable est une question qui se pose aussi ici.

Qui peut en profiter et avec quels placements ?

Ce type de crédit n’est pas pour tout le monde. Voyons précisément qui est la cible et quels sont les sésames pour y accéder.

Le profil type de l’emprunteur : un club assez sélect

Soyons francs : le crédit Lombard s’adresse avant tout à une clientèle patrimoniale établie. Vous devez impérativement disposer d’un portefeuille de placements déjà conséquent pour intéresser les banquiers.

Oubliez les petits montants pour ce genre d’opération. La plupart des banques privées, qui dominent ce marché, exigent un encours minimum à nantir, souvent à partir de 250 000 €, 500 000 €, voire plusieurs millions.

C’est une réalité du marché : ce mécanisme vise spécifiquement les investisseurs « fortement capitalisés ».

Les enveloppes d’investissement qui ouvrent les portes

Votre argent doit être logé au bon endroit pour servir de garantie. Les banques acceptent principalement le nantissement du compte-titres ordinaire (CTO), du PEA (Plan d’Épargne en Actions) et des contrats d’assurance-vie.

Notez bien que l’assurance-vie luxembourgeoise est particulièrement appréciée pour sa souplesse et sa sécurité juridique. Le PER, en revanche, est généralement exclu car les fonds sont bloqués jusqu’à la retraite.

Pour activer ce levier, il faut frapper à la porte des banques privées (Rothschild, UBS, etc.) ou des départements « gestion de fortune » des grandes banques.

Quels actifs sont les plus appréciés par les banques ?

Attention, toutes les lignes de votre portefeuille ne se valent pas aux yeux du banquier. La préférence va nettement aux actifs liquides, peu volatils et cotés sur de grands marchés. Un portefeuille bien diversifié est aussi un plus.

| Type d’Actif | Facilité de Nantissement | Ratio d’Avance (LTV) Indicatif |

|---|---|---|

| Fonds monétaires / Obligations d’État AAA | Très facile | Élevé (ex: 80-90%) |

| Actions de grandes capitalisations (CAC40, S&P500) | Facile | Moyen à élevé (ex: 60-75%) |

| Fonds diversifiés / ETF | Standard | Moyen (ex: 50-60%) |

| Actions de PME / Marchés émergents | Plus complexe | Faible (ex: 30-50%) |

| Private Equity / Actifs non cotés | Difficile / Au cas par cas | Très faible ou nul |

| Ces ratios sont indicatifs et varient fortement selon l’établissement prêteur et la qualité spécifique de l’actif. | ||

Jetez un œil au tableau ci-dessus. Vous constatez que des actifs comme le private equity ou des actions non cotées sont plus difficiles à utiliser comme garantie. La banque prend moins de risques, donc elle prête moins.

Pourtant, dans certains cas d’exception, même des œuvres d’art peuvent parfois être considérées.

Les vrais avantages : pourquoi y penser sérieusement

Obtenir des liquidités et garder ses actifs qui performent

C’est l’avantage numéro un. Vous avez un besoin de trésorerie — achat immobilier, travaux, donation — mais vous ne voulez surtout pas vendre vos actions en pleine croissance. Le crédit lombard placements permet de concilier les deux sans friction.

C’est une forme de double performance efficace : vos placements continuent de générer un rendement, et en parallèle, vous utilisez les liquidités du prêt pour financer un autre projet.

En bref, vous faites travailler votre argent deux fois au même moment.

Un levier pour votre stratégie patrimoniale

Le crédit Lombard n’est pas qu’un simple prêt, c’est un véritable outil stratégique. Il permet de saisir des opportunités d’investissement sans attendre d’avoir les liquidités, en utilisant son portefeuille existant comme tremplin financier immédiat.

- Financer un projet personnel ou professionnel sans justificatif d’utilisation des fonds.

- Saisir une opportunité d’investissement sur un autre marché (immobilier, private equity).

- Optimiser une transmission de patrimoine en réalisant une donation.

- Gérer une période de soudure de trésorerie avec flexibilité.

Le crédit Lombard, c’est l’art de débloquer la valeur de votre patrimoine sans le démanteler. Vous obtenez des liquidités pour vos projets tout en laissant vos investissements travailler pour vous.

L’atout fiscal : éviter l’impôt sur les plus-values

C’est un point souvent méconnu mais puissant. En empruntant au lieu de vendre, vous ne réalisez aucune plus-value. Par conséquent, vous ne déclenchez aucun impôt immédiat, que ce soit la flat tax ou le barème progressif.

L’argent que vous recevez de la banque est une dette, pas un revenu. Il n’est donc pas imposable. C’est un moyen tout à fait légal de disposer de fonds sans passer par la case « impôts ».

Attention toutefois, comme le souligne cet article de Challenges, l’utiliser uniquement pour échapper à l’impôt peut être requalifié en abus de droit.

Les risques à ne jamais sous-estimer

Tout outil puissant comporte des risques. Ignorer les dangers d’un crédit lombard placements serait une grave erreur pour votre patrimoine.

L’appel de marge : l’épée de Damoclès de l’investisseur

C’est LE risque principal. Si la valeur de votre portefeuille nanti baisse lors d’un krach boursier, le ratio prêt/valeur augmente mécaniquement. Si ce ratio dépasse le seuil fixé dans le contrat, la banque lance un « appel de marge ».

Concrètement, la banque vous demande de rétablir l’équilibre. Soit en apportant de nouveaux actifs en garantie, soit en remboursant une partie du capital du prêt. C’est une exigence immédiate.

L’appel de marge est le spectre qui hante le crédit Lombard. Une chute des marchés peut transformer cet outil de flexibilité en un piège, forçant la vente de vos actifs au pire moment.

Quand la banque force la vente de vos actifs

Que se passe-t-il si vous ne pouvez pas répondre à l’appel de marge ? La banque a le droit de vendre elle-même une partie de vos actifs nantis pour se rembourser et rétablir le ratio de couverture.

Le problème est que cette vente forcée a lieu au pire moment possible : quand les marchés sont bas. Vous subissez une perte en capital et devrez payer l’impôt sur les plus-values si la vente en génère.

C’est le scénario catastrophe que tout emprunteur Lombard doit chercher à éviter.

Les autres pièges à connaître

Au-delà de l’appel de marge, il y a d’autres points de vigilance. Un crédit reste une dette qu’il faut pouvoir honorer. Ne sous-estimez pas ces contraintes techniques.

Voici les autres paramètres qui peuvent alourdir la facture finale. Il est essentiel de les intégrer dans votre calcul de risque. Soyez attentif à ces quatre facteurs :

- Risque de taux : Les taux sont souvent variables et peuvent augmenter, alourdissant le coût du crédit.

- Risque de change : Si les actifs sont dans une devise et le prêt dans une autre.

- Manque de flexibilité : Les actifs sont bloqués et ne peuvent être gérés librement.

- Solde impayé : Si la vente des actifs ne suffit pas à couvrir la dette, vous restez redevable du solde.

Ces risques sont clairement énoncés par les établissements financiers, comme le montre ce document d’information d’UBS. Prenez le temps de bien lire.

Gérer son crédit lombard comme un pro

Connaître les risques, c’est bien. Mais savoir comment les gérer activement pour dormir sur ses deux oreilles, c’est mieux. Voici l’approche concrète à adopter immédiatement.

Surveiller son ratio de couverture comme le lait sur le feu

La gestion proactive est la seule voie pour réussir. Il ne faut surtout pas attendre l’appel de marge. Vous devez suivre vous-même l’évolution de la valeur de votre portefeuille et calculer régulièrement votre ratio LTV pour garder le contrôle.

Une bonne pratique consiste à ne jamais emprunter le maximum autorisé par l’établissement. Gardez toujours une marge de sécurité confortable pour absorber une éventuelle baisse de marché sans déclencher d’alerte immédiate.

Considérez cette marge de sécurité non utilisée comme votre assurance anti-stress personnelle face aux imprévus.

Peut-on arbitrer son portefeuille nanti ?

C’est une question centrale pour beaucoup. Vos actifs sont bloqués en garantie, mais cela ne veut pas dire qu’ils sont figés dans le marbre. La plupart des banques autorisent des arbitrages, c’est-à-dire vendre une ligne pour en acheter une autre.

Mais attention, chaque opération reste soumise à l’accord préalable de la banque. Elle vérifiera systématiquement que l’arbitrage ne dégrade pas la qualité globale de la garantie ou le précieux ratio LTV.

Vous n’avez plus les mains totalement libres : votre banquier devient en quelque sorte votre co-pilote de portefeuille pour la durée du prêt.

Négocier la souplesse avec sa banque : le point décisif

Tous les contrats de crédit lombard placements ne se valent pas. Avant de signer, la négociation des conditions de flexibilité est absolument fondamentale. C’est précisément là que se joue une grande partie de la réussite et de la sécurité de l’opération.

Discutez des points techniques comme le seuil de déclenchement de l’appel de marge, les délais exacts pour y répondre, et surtout, les règles et la facilité des arbitrages. Une banque qui offre de la vraie souplesse sur ce point est un partenaire précieux.

Cas pratique : financer l’immobilier avec ses placements

La théorie c’est bien, mais un cas concret est toujours plus parlant. L’immobilier est l’une des applications phares du crédit Lombard. Voyons comment tirer profit de ce levier pour vos projets.

Utiliser le lombard pour un apport ou un achat complet

C’est un scénario très fréquent. Vous voulez acheter un bien immobilier, mais votre apport est immobilisé dans votre portefeuille d’actions. Le crédit lombard sur placements vous permet de générer cet apport sans vendre vos titres.

Pour les patrimoines très importants, il est même possible de financer la totalité de l’acquisition via un crédit Lombard, sans passer par un crédit immobilier classique.

Cela peut être une alternative à un prêt immobilier sans apport, en utilisant vos actifs financiers comme levier.

L’impact sur votre impôt sur la fortune immobilière (ifi)

Voici un autre avantage fiscal, pour ceux qui sont concernés par l’IFI. La dette contractée via le crédit Lombard pour acquérir un bien immobilier est déductible de la base taxable à l’IFI.

En clair, la valeur de votre patrimoine immobilier imposable est réduite du montant du prêt. Cela permet de diminuer, voire d’annuler, votre IFI.

C’est une stratégie d’optimisation patrimoniale parfaitement légale et très efficace.

Lombard vs crédit relais : que choisir ?

Lorsqu’on achète un bien avant d’avoir vendu le précédent, on pense souvent au crédit relais. Le Lombard peut être une alternative.

Le crédit relais est garanti par le bien à vendre, le Lombard par vos placements. Le Lombard offre souvent plus de flexibilité car il n’est pas conditionné à une vente future. Vous pouvez décider de ne finalement pas vendre.

- Crédit Relais : Idéal pour une transition courte. Garanti par l’immobilier. Dépend de la vente.

- Crédit Lombard : Plus stratégique et flexible. Garanti par les placements financiers. Ne force pas la vente.

Le crédit Lombard est un levier puissant pour obtenir des liquidités sans sacrifier vos placements. S’il offre une flexibilité redoutable pour vos projets, il exige une surveillance constante face aux risques de marché. Utilisé avec prudence et bien accompagné, il transforme votre patrimoine dormant en un véritable moteur financier.

FAQ

Qu’est-ce qu’un crédit Lombard ?

Le crédit Lombard est une solution de financement astucieuse qui vous permet d’emprunter de l’argent en mettant vos placements financiers (comme un compte-titres, un PEA ou une assurance-vie) en garantie. C’est un peu le même principe qu’un prêt sur gage, mais appliqué à votre portefeuille boursier : la banque « bloque » vos actifs et, en échange, vous prête des liquidités.

La grande différence avec un prêt classique, c’est que vous restez propriétaire de vos placements. Vous continuez donc à percevoir vos dividendes et vos intérêts pendant toute la durée du prêt, tout en ayant du cash disponible pour vos projets.

Quel intérêt a le crédit Lombard pour vos finances ?

Son atout majeur est de vous offrir des liquidités immédiates sans vous obliger à vendre vos investissements. C’est idéal si vous avez besoin d’argent mais que vous ne voulez pas vous séparer de vos actions, soit parce qu’elles performent bien, soit parce que ce n’est pas le bon moment pour vendre.

De plus, c’est une opération fiscalement intéressante. Puisque vous ne vendez pas vos titres, vous ne déclenchez pas d’impôt sur les plus-values. Vous faites ainsi travailler votre patrimoine deux fois : il sert de garantie pour votre prêt tout en continuant, on l’espère, de prendre de la valeur.

Qu’est-ce qu’un prêt Lombard et comment fonctionne-t-il concrètement ?

Ce type de prêt se distingue souvent par son mode de remboursement « in fine ». Cela signifie que pendant la durée du crédit (souvent de 1 à 5 ans), vous ne payez que les intérêts. Vous ne remboursez la somme empruntée qu’à la toute fin du contrat, ce qui allège vos mensualités.

Le montant qu’on vous accorde dépend de la qualité de vos actifs : plus ils sont sûrs, plus la banque vous prête (c’est le fameux ratio LTV). Mais attention, si la valeur de vos placements chute brutalement, la banque peut vous demander de rajouter des garanties ou de rembourser une partie du prêt pour rétablir l’équilibre.