L’essentiel à retenir : le statut de primo-accédant, accessible après deux ans sans propriété principale, débloque des aides majeures comme le Prêt à Taux Zéro. Ce levier financier est indispensable pour compléter l’apport personnel de 10 % exigé par les banques et réduire le coût du crédit, sécurisant ainsi la concrétisation du projet immobilier.

Vous demandez-vous comment éviter les erreurs coûteuses qui guettent souvent les novices lors de cette étape majeure de la vie ? Ce dossier spécial sur le premier achat immobilier décortique pour vous l’ensemble du processus afin de transformer vos incertitudes en un plan d’action solide. Vous y trouverez les méthodes éprouvées pour maximiser votre capacité d’emprunt et sécuriser votre acquisition, vous permettant ainsi de devenir propriétaire en toute sérénité.

- Devenir propriétaire pour la première fois : par où commencer ?

- Les coups de pouce financiers : un vrai labyrinthe d’aides

- Monter son plan de financement : le grand puzzle

- Du rêve à la réalité : les étapes concrètes de l’achat

- Les pièges à éviter pour un premier achat serein

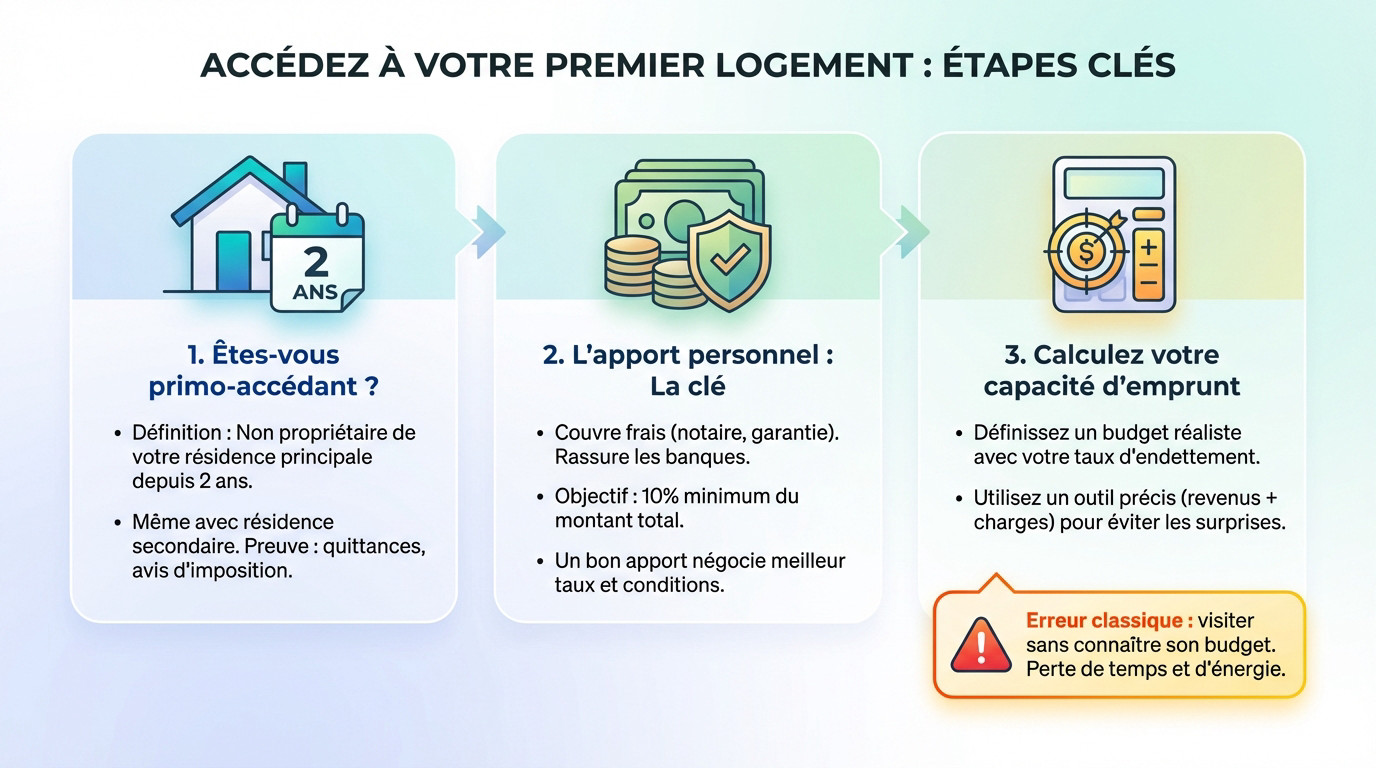

Devenir propriétaire pour la première fois : par où commencer ?

Êtes-vous vraiment un primo-accédant ?

Pour faire simple, vous êtes primo-accédant si vous n’avez pas été propriétaire de votre résidence principale ces deux dernières années. C’est tout. Notez bien que posséder une résidence secondaire ne vous prive absolument pas de ce statut avantageux.

Bonne nouvelle : ce compteur se remet à zéro. Peu importe votre âge, vous pouvez redevenir éligible après une pause locative. Pour prouver votre statut de primo-accédant, vos quittances de loyer ou un avis d’imposition suffisent amplement.

L’apport personnel, le nerf de la guerre

Pourquoi la banque scrute votre apport personnel ? C’est sa garantie. Cet argent sert avant tout à payer les frais annexes comme le notaire, que la banque refuse de financer. C’est un signal fort de votre sérieux financier.

Retenez cette règle tacite mais tenace : visez au moins 10 % d’apport du montant total visé pour ne pas être recalé d’entrée.

Voyez plus loin qu’une simple obligation. Un apport costaud est votre meilleur atout pour négocier un taux bas. Prenez le temps de constituer votre apport personnel, c’est un levier puissant pour dicter vos conditions.

Calculez votre vraie capacité d’emprunt

Avant de rêver, parlons budget. Votre capacité d’emprunt et votre taux d’endettement définissent votre réalité financière. C’est le calcul fondateur pour réussir votre premier achat immobilier sans perdre des mois en visites inutiles.

Oubliez les calculs de coin de table. Pour éviter les désillusions, il faut impérativement utiliser un outil fiable qui intègre tous vos revenus et charges. Je vous recommande de réaliser une simulation de crédit immobilier précise dès maintenant.

L’erreur classique est de commencer les visites avant même de connaître son budget. C’est le meilleur moyen de tomber de haut et de perdre une énergie folle.

Les coups de pouce financiers : un vrai labyrinthe d’aides

Votre budget se dessine ? Il est temps de le booster. Le statut de primo-accédant offre de nombreuses aides pour votre premier achat immobilier, mais c’est souvent un labyrinthe.

Le prêt à taux zéro (PTZ), l’incontournable

Le Prêt à Taux Zéro (PTZ) est votre meilleur allié. Ce prêt sans intérêts financé par l’État vient toujours en complément d’un crédit principal pour alléger la note.

Il est soumis à des plafonds de ressources et cible le neuf ou l’ancien avec travaux. Vérifiez bien les conditions du Prêt à Taux Zéro avant de vous lancer.

Les autres prêts aidés à ne pas négliger

Le PTZ n’est pas seul : cumulez les dispositifs pour solidifier votre plan de financement. Voici les options à connaître :

- Prêt d’Accession Sociale (PAS) : Pour les revenus modestes, avec frais réduits.

- Prêt Action Logement (PAL) : Pour les salariés du privé, taux attractif.

- Prêt Conventionné (PC) : Sans condition de revenus, ouvre aux APL.

- Prêt Épargne Logement (PEL) : En complément pour les détenteurs.

Aides locales et avantages fiscaux : les bonus cachés

Ne négligez pas les aides des collectivités territoriales. Renseignez-vous en mairie, car ces bonus varient selon les régions et restent souvent méconnus.

Côté fiscalité, visez la TVA réduite à 5,5 % (neuf en zone ANRU) et l’exonération de taxe foncière de 2 ans pour un bien neuf.

| Nom du Prêt | Public Cible | Avantage Principal | Point de vigilance |

|---|---|---|---|

| PTZ | Primo-accédants (sous conditions) | Prêt sans intérêt | Doit être couplé à un autre prêt |

| PAS | Ménages modestes | Frais de garantie réduits | Plafonds de revenus stricts |

| PAL | Salariés du privé | Taux préférentiel | Entreprise adhérente à Action Logement |

Monter son plan de financement : le grand puzzle

Combiner les prêts : l’art du cumul

Le but du jeu est simple : empiler les aides pour optimiser votre premier achat immobilier. Vous devez cumuler les dispositifs pour réduire le montant du prêt bancaire principal. Résultat, le coût total du crédit chute drastiquement.

Imaginez ce montage gagnant : un prêt principal, un PTZ et un Prêt Action Logement. Cette optimisation est la clé pour faire passer votre dossier et alléger vos mensualités. Cela impacte directement la durée du prêt immobilier globale. C’est purement mathématique.

Le dossier de prêt : comment convaincre votre banquier

Un dossier de prêt solide pèse plus lourd que tout le reste. Le banquier cherche la sécurité : une situation stable, souvent un CDI. Il exige une bonne gestion financière sans aucun découvert. Votre « reste à vivre » doit aussi rester confortable pour rassurer.

Préparez votre dossier très en amont, exactement comme vous le feriez pour un examen final. Anticipez chaque question piège et rassemblez tous vos justificatifs maintenant. Présentez un projet clair, chiffré et réfléchi. Surtout, faites jouer la concurrence entre les banques pour gagner.

Acheter sans apport, un mythe ou une réalité ?

Casser le mythe est nécessaire : oui, c’est possible, mais c’est devenu un parcours du combattant. Les banques sont aujourd’hui très frileuses. Financer à 110 % augmente considérablement leur risque financier.

Pour espérer obtenir un crédit immobilier sans apport, il faut un dossier absolument impeccable. Les banques ciblent les profils à haut potentiel, comme les jeunes diplômés de grandes écoles. Votre profession doit être stable et le « saut de charge » minime. C’est votre seule chance.

Un prêt sans apport, c’est l’exception qui confirme la règle. Ne comptez pas dessus, mais si votre dossier est en béton armé, tentez votre chance.

Du rêve à la réalité : les étapes concrètes de l’achat

La recherche du bien et l’estimation du juste prix

Pour réussir votre premier achat immobilier, définissez des critères de recherche précis pour ne pas vous éparpiller inutilement. Ne vous fiez pas aveuglément aux photos des annonces, elles cachent parfois des défauts. Il faut visiter pour dénicher le logement de vos rêves.

Vous devez savoir estimer le prix d’un bien pour ne pas surpayer. Comparez le logement avec les ventes récentes du même secteur pour avoir un repère fiable. Consultez aussi les bases de données des notaires ou de l’administration fiscale pour vous faire une idée juste du marché local.

L’offre d’achat et la signature du compromis

Une offre d’achat n’est pas une simple discussion, c’est une proposition formelle écrite. Ensuite, le compromis de vente est l’avant-contrat qui scelle l’accord et engage juridiquement.

Ce contrat inclut un délai de rétractation de 10 jours et le versement d’un acompte sous séquestre. Surtout, exigez la condition suspensive d’obtention de prêt, c’est la sécurité fondamentale qui vous protège si la banque refuse le financement. Respectez scrupuleusement les formalités d’achat.

De la signature à la remise des clés : le sprint final

Comptez environ trois mois entre le compromis et la signature finale. C’est le temps nécessaire pour finaliser votre prêt bancaire et laisser le notaire rassembler tous les documents administratifs indispensables.

L’acte de vente authentique marque la ligne d’arrivée 🏁. Cette signature chez le notaire officialise le transfert de propriété. C’est à ce moment précis que vous payez le solde du prix et les frais, juste avant la remise des clés.

- Signature du compromis de vente

- Obtention définitive de l’offre de prêt

- Signature de l’acte de vente chez le notaire

- Remise des clés : vous êtes propriétaire !

Les pièges à éviter pour un premier achat serein

Le parcours touche à sa fin, mais attention aux dernières embûches. Beaucoup de candidats au premier achat immobilier se focalisent sur le prêt, oubliant des détails techniques qui peuvent coûter très cher.

Décrypter les diagnostics techniques (DPE, amiante…)

Ne voyez surtout pas le Dossier de Diagnostic Technique (DDT) comme une simple formalité administrative. C’est une véritable mine d’informations sur la santé réelle de votre futur logement.

Lisez-le attentivement, surtout dans l’ancien. Un mauvais DPE (Diagnostic de Performance Énergétique) n’est pas anodin : il annonce souvent des factures d’énergie explosives et de lourds travaux à prévoir.

- DPE : pour anticiper les factures d’énergie.

- Amiante / Plomb : pour évaluer les risques sanitaires et le coût des travaux.

- Électricité / Gaz : pour vérifier la sécurité des installations.

Anticiper les charges cachées, surtout en copropriété

Méfiez-vous de la sous-estimation des charges de copropriété. Elles ne couvrent pas seulement l’eau froide. Pour éviter les déconvenues, exigez systématiquement les procès-verbaux des dernières assemblées générales (PV d’AG).

Ces documents révèlent les gros travaux votés ou à venir, comme un ravalement de façade. Ces dépenses peuvent représenter des milliers d’euros totalement absents de votre budget initial.

Oublier de lire les PV d’AG d’une copropriété, c’est comme acheter une voiture sans ouvrir le capot. Vous pourriez avoir de très mauvaises surprises après la vente.

Le « saut de charge » : attention à la douche froide

Le « saut de charge » est la différence concrète entre votre loyer actuel et votre future mensualité de crédit, en incluant les charges de copropriété et la taxe foncière.

Si cet écart est trop brutal, la banque tiquera. C’est aussi un excellent indicateur de la soutenabilité du projet sur le long terme pour ne pas vous mettre dans le rouge.

Devenir propriétaire est une aventure passionnante qui demande un peu de méthode. Avec toutes ces clés en main, vous êtes désormais prêt à franchir le pas sereinement. Prenez le temps de bien analyser chaque étape, du financement aux visites. Votre futur chez-vous n’attend plus que vous, alors lancez-vous avec confiance ! 🏠

FAQ

Quels sont les avantages concrets du statut de primo-accédant ?

Ce statut est un véritable sésame ! 🔑 En n’ayant pas été propriétaire de votre résidence principale durant les deux dernières années, vous débloquez l’accès à des dispositifs d’aide exclusifs. Cela va du célèbre Prêt à Taux Zéro (PTZ) à une TVA réduite à 5,5 % pour certains biens neufs, sans oublier d’éventuels coups de pouce locaux. C’est le moment idéal pour profiter de ces leviers conçus pour faciliter votre entrée sur le marché immobilier.

Quelles sont les aides financières disponibles pour un premier achat ?

Vous avez l’embarras du choix pour alléger votre facture ! 💸 Outre le PTZ qui est incontournable, vous pouvez solliciter le Prêt Action Logement (si vous êtes salarié du privé) ou le Prêt d’Accession Sociale (PAS) si vos revenus sont modestes. N’oubliez pas non plus le Prêt Conventionné qui peut vous ouvrir droit aux APL. L’astuce consiste souvent à cumuler ces différents dispositifs pour réduire le montant de votre emprunt bancaire classique.

Quel apport personnel faut-il prévoir pour emprunter 150 000 € ?

Pour un projet de 150 000 €, visez un apport minimum de 15 000 €, soit les fameux 10 % généralement demandés par les banques 🏦. Cette somme permet de couvrir les frais annexes, comme les frais de notaire et de garantie, sans avoir à les emprunter. Si vous pouvez monter jusqu’à 30 000 € (20 %), c’est encore mieux : vous rassurez le banquier et vous vous placez en position de force pour négocier un taux d’intérêt plus avantageux.

Existe-t-il des primes spécifiques pour les primo-accédants ?

Oui, mais elles ne sont pas automatiques et dépendent souvent de votre situation ou de votre localisation. Les collectivités territoriales (votre mairie ou votre région) proposent parfois des subventions pour attirer les nouveaux propriétaires. De plus, si vous travaillez dans le secteur privé, renseignez-vous sur les aides spécifiques d’Action Logement. Il faut parfois mener votre petite enquête locale, mais ces « bonus » peuvent faire une vraie différence dans votre plan de financement 🎯.