Ce qu’il faut retenir : financer un rachat de soulte implique généralement la souscription d’un nouveau crédit immobilier ou un regroupement de prêts incluant le capital restant dû. Cette solution permet de devenir l’unique propriétaire du bien tout en recalibrant les mensualités pour respecter votre capacité d’emprunt, idéalement sous la barre des 35 % d’endettement.

Vous craignez de devoir vendre votre logement faute de pouvoir payer la part de votre ex-conjoint ou des autres héritiers ? Cet article vous guide pas à pas pour financer rachat soulte et transformer cette indivision en pleine propriété sans stress inutile. Découvrez immédiatement les montages bancaires existants pour sécuriser votre patrimoine et tourner la page sereinement.

- Comprendre le rachat de soulte et son calcul financier

- Les solutions de prêt bancaire pour votre rachat de soulte

- Comparatif des solutions de financement et autres options

- Préparer son dossier et convaincre la banque

- Anticiper les frais annexes pour un budget sans surprise

- Le rôle du notaire dans la sécurisation du paiement

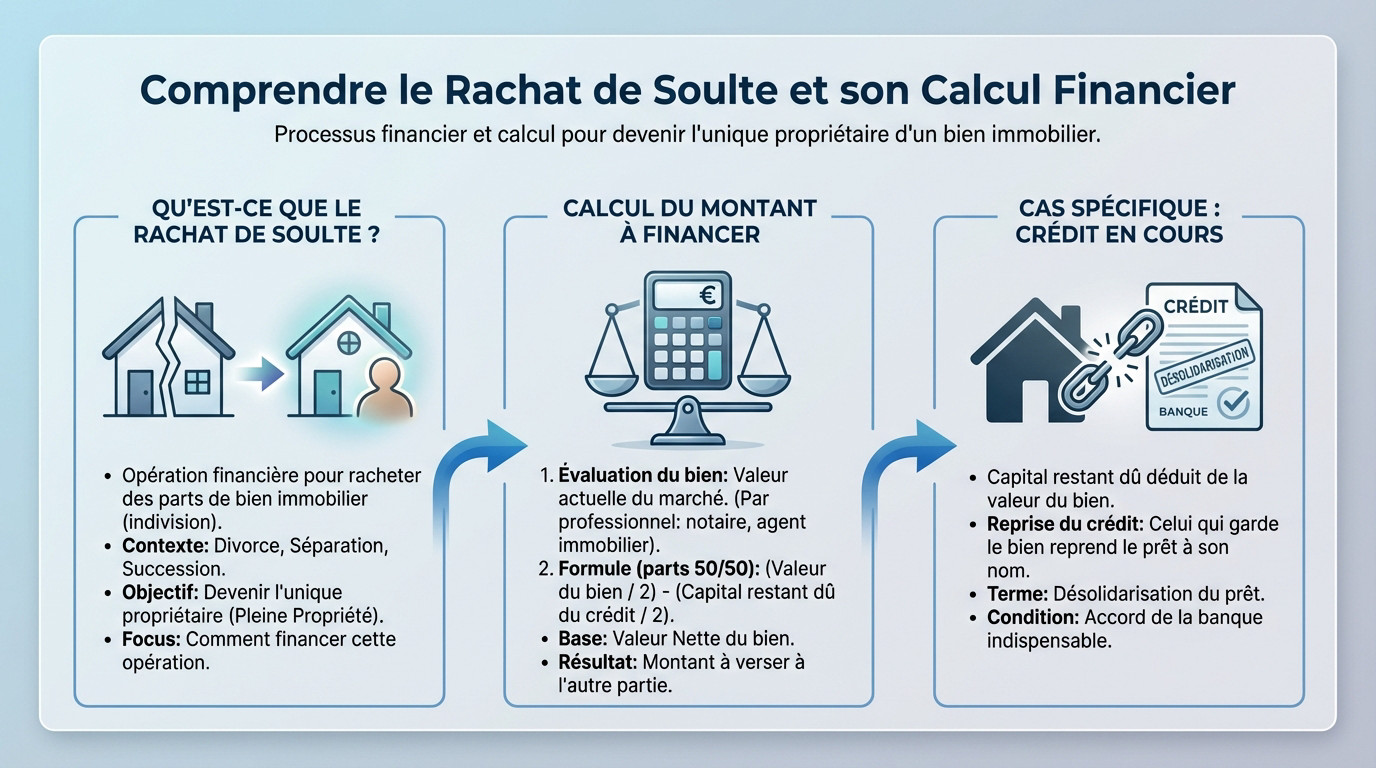

Comprendre le rachat de soulte et son calcul financier

Qu’est-ce qu’un rachat de soulte, concrètement ?

Le rachat de soulte est une opération financière bien spécifique. En clair, elle permet à une personne de racheter les parts d’un bien immobilier détenu à plusieurs, en indivision.

On voit souvent ça lors d’un divorce, d’une séparation ou d’une succession. Votre but est simple : devenir l’unique propriétaire du logement. C’est la voie royale vers la pleine propriété du bien.

Ici, on regarde juste comment trouver l’argent pour réussir.

Comment est calculé le montant à financer ?

La base, c’est la valeur actuelle du bien sur le marché. Pour éviter les conflits coûteux, une estimation par un professionnel comme un notaire est indispensable.

La formule est directe : (Valeur du bien / 2) – (Capital restant dû du crédit / 2) si c’est du 50/50. Le calcul repose donc sur la valeur nette du bien.

Ce chiffre est la somme exacte que vous devez verser à l’autre partie. C’est le montant clé pour financer rachat soulte.

Le cas particulier du crédit immobilier en cours

Attention, si un crédit court toujours, le capital restant dû est déduit de la valeur du bien avant le calcul de la soulte. C’est une information majeure pour votre budget.

Celui qui garde le bien doit aussi reprendre le crédit à son propre nom. On appelle ça la désolidarisation du prêt.

Sachez que la banque doit donner son accord pour valider cette désolidarisation.

Les solutions de prêt bancaire pour votre rachat de soulte

Maintenant que le montant à payer est clair, voyons ensemble les montages financiers concrets que les banques peuvent vous proposer.

Le nouveau crédit immobilier : l’option classique

C’est souvent la voie la plus directe pour financer un rachat de soulte sans complexité inutile. Vous souscrivez ici un tout nouveau prêt immobilier correspondant à la somme due, exactement comme si vous achetiez un bien classique. La banque analyse votre dossier selon ses critères habituels de solvabilité.

Les durées de remboursement proposées restent standards, s’étalant généralement de 10 à 25 ans selon votre âge et vos revenus. Notez que ce financement peut couvrir le montant de la soulte, mais aussi englober les frais de notaire.

Cette formule est idéale si le bien est déjà libre de tout crédit, ou si vous disposez de l’épargne nécessaire pour solder l’ancien prêt avant de repartir.

Le rachat de crédit global : une formule tout-en-un

Voici une stratégie redoutable si un emprunt court toujours sur le logement concerné. Le principe consiste à regrouper le capital restant dû de votre prêt initial et le montant de la nouvelle soulte au sein d’un seul et unique prêt bancaire consolidé.

Vous ne gérez plus qu’une seule mensualité, ce qui simplifie radicalement votre gestion budgétaire. C’est aussi le moment opportun pour déterminer quand faire un rachat de crédit immobilier afin de renégocier un taux global plus attractif sur l’ensemble de la dette.

Sachez que cette opération peut même inclure d’autres crédits à la consommation existants, permettant ainsi d’assainir votre situation financière globale d’un seul coup.

Le prêt hypothécaire comme alternative

Si les portes du crédit classique restent fermées, le prêt de trésorerie hypothécaire constitue une issue de secours. Concrètement, vous apportez votre bien immobilier en garantie solide pour obtenir les liquidités indispensables au paiement de la soulte aux autres indivisaires.

Cette solution s’avère pertinente lorsque les ratios d’endettement bloquent les dossiers traditionnels, car la banque se sécurise sur la valeur du bien. Le montant accordé dépendra donc directement de l’estimation de votre patrimoine.

Attention toutefois, le rachat de crédit avec garantie hypothécaire est engageant : la banque peut saisir le bien.

Comparatif des solutions de financement et autres options

Entre repartir sur un nouveau crédit ou tout regrouper, le choix n’est pas toujours évident. Pesons le pour et le contre et explorons les autres pistes de financement.

Nouveau prêt vs rachat de crédit : le match

Pour vous aider à visualiser rapidement la meilleure option pour votre situation personnelle, j’ai dressé ce tableau comparatif. Il met en lumière les différences fondamentales entre les deux approches.

Ce comparatif confronte les solutions sur des critères concrets : votre situation de départ, la simplicité de gestion au quotidien, le coût total de l’opération et la flexibilité offerte pour d’autres projets.

| Critère | Nouveau prêt immobilier | Rachat de crédit global |

|---|---|---|

| Idéal pour… | Financer uniquement la soulte (pas de crédit en cours) | Regrouper le crédit existant + la soulte |

| Gestion | Deux prêts à gérer si crédit existant | Une seule mensualité, gestion simplifiée |

| Coût | Peut être moins cher si le taux du crédit existant est bon | Permet de renégocier un meilleur taux sur l’ensemble |

| Flexibilité | Moins flexible si plusieurs dettes | Très flexible, peut inclure d’autres crédits (conso, auto) |

L’apport personnel et le paiement comptant

Parlons du paiement comptant. Si vous avez l’épargne nécessaire, c’est la voie la plus simple et la moins coûteuse car elle évite les intérêts d’un crédit. Vous réglez tout d’un coup, sans passer par la case banque.

Pourtant, tout le monde n’a pas cette somme. Un apport personnel, même s’il ne couvre pas tout, reste un signal très positif pour la banque. Il peut réduire le montant à emprunter et améliorer les conditions pour financer rachat soulte.

Utiliser son épargne logement (PEL/CEL) : une fausse bonne idée ?

Vous pensez à votre PEL ou CEL ? En théorie, ils peuvent être utilisés pour financer une soulte si le logement devient votre résidence principale. C’est une ressource souvent oubliée qui mérite d’être étudiée.

Attention à la nuance : les fonds du PEL/CEL ne peuvent pas financer les frais annexes, comme ceux du notaire. Ils servent uniquement pour la part du bien.

C’est donc une possibilité confirmée pour la soulte, mais rarement suffisante à elle seule.

Le prêt à taux zéro (PTZ) est-il possible ?

Je vais être direct pour vous éviter une déception : non, le PTZ n’est pas autorisé pour un rachat de soulte. C’est une question qui revient tout le temps, mais la réponse est sans appel.

La raison est simple : le PTZ est réservé aux primo-accédants. Or, comme l’explique l’Assemblée nationale, ce n’est pas possible car en rachetant une soulte, vous êtes déjà propriétaire d’une partie du bien.

Préparer son dossier et convaincre la banque

Une fois la solution de financement choisie, le plus gros du travail commence : monter un dossier solide pour obtenir le feu vert de la banque.

Les critères d’éligibilité que la banque va scruter

Pour votre banquier, ce rachat de soulte n’est ni plus ni moins qu’un prêt immobilier standard. Il ne va regarder qu’une seule chose : votre capacité de remboursement. Oubliez le contexte familial, ce sont les chiffres qui parlent.

Il va éplucher la stabilité de vos revenus, avec une nette préférence pour le CDI. Une gestion de compte irréprochable et un apport personnel pèseront aussi lourd dans la balance pour rassurer l’établissement prêteur.

Attention à votre taux d’endettement. En règle générale, vos mensualités ne doivent pas dépasser 35 % de vos revenus nets chaque mois. C’est la limite à ne pas franchir.

Pour la banque, peu importe le contexte de divorce ou de succession. Sa seule question est : serez-vous capable de rembourser seul(e) ce nouveau crédit chaque mois ?

Les documents à rassembler pour votre demande

Un dossier complet dès le départ, c’est du temps gagné sur l’accord final. Voici les pièces justificatives incontournables à fournir.

Je vous conseille d’ailleurs de réaliser une simulation de rachat de crédit avant même de réunir ces éléments :

- Pièces d’identité et justificatifs de situation familiale (jugement de divorce, etc.).

- Justificatifs de revenus (3 derniers bulletins de salaire, dernier avis d’imposition).

- 3 derniers relevés de tous vos comptes bancaires.

- L’acte de propriété du bien immobilier.

- Le projet d’acte notarié (ou attestation du notaire) mentionnant la valeur du bien et le montant de la soulte.

- Les tableaux d’amortissement des crédits en cours, s’il y en a.

L’assurance emprunteur : une nouvelle donne

L’assurance qui couvrait les deux co-emprunteurs ne fonctionne plus ici. Elle devient caduque. Vous avez l’obligation légale de souscrire un tout nouveau contrat pour sécuriser l’opération.

Puisque vous portez désormais seul le poids du crédit, cette nouvelle assurance emprunteur doit impérativement couvrir 100 % du capital emprunté. La banque ne prendra aucun risque sur votre tête, c’est une condition non négociable.

Heureusement, la loi Lemoine joue en votre faveur. Elle vous permet de choisir librement votre assureur et d’en changer à tout moment pour faire des économies substantielles.

Anticiper les frais annexes pour un budget sans surprise

Obtenir le prêt est une chose, mais le montant de la soulte n’est pas la seule dépense à prévoir. Faisons le point sur les frais qui s’ajoutent à la note finale.

Les frais de notaire et le droit de partage

Attention, c’est souvent là que le bât blesse. Les frais de notaire pèsent lourd pour financer rachat soulte. Comptez environ 7 % à 8 % de la valeur de la part rachetée, et non de la totalité du bien.

Ce n’est pas tout. Une taxe spécifique, le droit de partage (aussi appelé droit de licitation), vient gonfler la facture finale. Elle est directement incluse dans les émoluments réclamés par votre notaire.

Son montant varie selon votre situation. Le taux du droit de partage est fixé à 1,10 % pour un divorce depuis 2022, contre 2,5 % pour une succession classique.

Les pénalités de remboursement anticipé (ira)

Si vous optez pour un rachat de crédit global, vous devrez solder l’ancien emprunt. Cette opération déclenche quasi systématiquement des indemnités de remboursement anticipé (IRA). C’est une mauvaise surprise fréquente pour ceux qui oublient ce détail bancaire.

Heureusement, la loi plafonne ces pénalités pour limiter l’impact sur le coût d’un rachat de crédit. Le montant maximal correspond au plus petit des deux calculs : 3 % du capital restant dû ou 6 mois d’intérêts.

Les frais de garantie et de dossier bancaire

N’oubliez pas que la banque exige une sécurité. Tout nouveau prêt implique une garantie (hypothèque ou caution) pour protéger le prêteur. Ce coût obligatoire doit figurer dès le départ dans votre plan de financement.

Enfin, ajoutez les frais de dossier pour l’étude de votre demande. Bonne nouvelle : c’est le seul poste vraiment négociable, surtout si votre profil emprunteur est solide. Ne vous privez pas de discuter.

- Frais de notaire (incluant le fameux droit de partage)

- Pénalités de remboursement anticipé (IRA) si rachat de crédit

- Frais de garantie du nouveau prêt

- Frais de dossier bancaire

Le rôle du notaire dans la sécurisation du paiement

Le financement est accordé, les frais sont calculés. Mais comment l’argent passe-t-il concrètement de votre banque à votre ex-conjoint ou aux autres héritiers ? C’est là que le notaire entre en jeu.

Le déblocage des fonds : comment ça marche ?

Vous imaginez peut-être recevoir le virement sur votre compte courant ? Oubliez ça tout de suite, ça ne fonctionne pas ainsi. La banque verse l’argent directement à l’étude du notaire. C’est une règle d’or pour financer rachat soulte en toute sécurité.

Ce virement bancaire intervient juste avant la signature officielle de l’acte de licitation. Le notaire vérifie scrupuleusement que les fonds sont bien arrivés sur ses livres. Sans cet argent disponible, personne ne signe quoi que ce soit.

Le compte séquestre : la garantie pour tout le monde

Ici intervient un outil formidable : le compte séquestre. Ce n’est pas un compte bancaire classique, mais un espace ultra-sécurisé géré par l’officier public. Les sommes y transitent temporairement en attendant le jour J.

Son rôle est simple : rassurer tout le monde. Celui qui vend ses parts sait qu’il sera payé, et vous savez que l’argent ne bouge pas avant la signature.

Une fois l’acte signé, le notaire vire la somme au bénéficiaire. C’est propre, net et sans bavure.

Le compte séquestre du notaire est la clé de voûte de l’opération. Il agit comme un tiers de confiance qui protège à la fois l’acheteur et le vendeur.

Le circuit de l’argent étape par étape

Pour y voir plus clair, voici le chemin exact que prennent vos euros. Cette transparence évite bien des angoisses inutiles.

- Vous validez et signez l’offre de prêt avec votre établissement bancaire.

- La banque reçoit l’appel de fonds officiel émis par le notaire.

- Votre banque vire l’argent du crédit sur le compte séquestre du notaire.

- Vous signez l’acte de rachat de soulte à l’étude notariale.

- Le notaire transfère finalement les fonds vers le compte de celui qui cède ses parts.

Devenir l’unique propriétaire de votre bien est une étape marquante vers un nouveau départ 🏠. Qu’il s’agisse d’un prêt classique ou d’un regroupement de crédits, la clé reste une bonne préparation. Prenez le temps de comparer les offres pour trouver celle adaptée à votre budget. Vous avez désormais toutes les cartes en main pour avancer sereinement !

FAQ

Comment financer concrètement mon rachat de soulte ?

Pour réunir la somme nécessaire, la solution la plus courante reste le crédit immobilier classique. Vous empruntez le montant de la soulte comme pour n’importe quel achat. Si vous avez déjà un prêt en cours sur le bien, le rachat de crédit global est souvent plus judicieux : il regroupe l’ancien capital restant dû et la nouvelle soulte en une seule mensualité plus facile à gérer.

Est-il possible de financer l’opération sans apport personnel ?

Oui, c’est tout à fait envisageable. Les banques acceptent de financer ce qu’on appelle un projet à 110 %, couvrant à la fois le montant de la soulte et les frais de notaire. Tout dépendra de la solidité de votre dossier : si vos revenus sont stables et que votre taux d’endettement reste sous la barre des 35 %, l’absence d’apport n’est pas un frein bloquant.

Comment se déroule le paiement de la soulte ?

Rassurez-vous, vous ne ferez pas de virement direct à votre ex-conjoint ou aux autres héritiers. Le paiement est entièrement sécurisé par le notaire. Une fois votre prêt accordé, votre banque verse les fonds directement sur le compte séquestre de l’étude notariale. C’est ensuite le notaire qui se charge de redistribuer l’argent aux bénéficiaires au moment de la signature de l’acte.

Que faire si je n’ai pas les fonds pour payer la soulte ?

Si votre épargne est insuffisante et que les banques refusent votre demande de prêt, la situation devient délicate. Vous pouvez tenter de négocier un délai ou un paiement échelonné avec l’autre partie, mais cela doit être officiellement acté. Si aucune solution financière n’est trouvée, la vente du bien immobilier devient malheureusement inévitable pour pouvoir partager l’argent et clore l’indivision.

Comment trouver de l’argent si la banque refuse mon dossier ?

Si le circuit bancaire classique bloque, ne baissez pas les bras tout de suite. Le recours à un courtier spécialisé peut aider à débloquer la situation auprès de partenaires plus flexibles. Vous pouvez aussi envisager le prêt hypothécaire si vous possédez un autre bien, ou solliciter une aide familiale sous forme de donation pour constituer un apport et rassurer la banque.

Quel est le délai accordé pour verser la soulte ?

En règle générale, le paiement est immédiat. Il doit être effectué le jour même de la signature de l’acte de partage (état liquidatif) chez le notaire. C’est pourquoi il est crucial d’avoir bouclé votre financement bancaire en amont. Tout délai supplémentaire doit être accepté par l’autre partie et inscrit noir sur blanc dans l’acte notarié, souvent en échange d’intérêts.