L’essentiel à retenir : ce dispositif permet de débloquer des liquidités en garantissant l’emprunt sur sa maison, tout en restant propriétaire occupant. Aucun remboursement n’est exigé avant le décès ou la vente, une sécurité pour financer ses projets à hauteur de 15 % à 75 % de la valeur estimée du bien.

Le prêt viager hypothécaire est-il la solution idéale pour obtenir des liquidités immédiates sans vendre votre maison ? Ce dispositif permet aux propriétaires de financer leurs envies tout en restant chez eux, le tout sans remboursement mensuel. Découvrez comment débloquer ce capital dormant tout en garantissant la sécurité totale de vos héritiers.

- Le prêt viager hypothécaire démystifié : gardez vos clés

- Comment ça marche concrètement ? les conditions à la loupe

- Les différentes formules et vos engagements

- La fin du contrat : que se passe-t-il pour vos héritiers ?

- Aspects pratiques et fiscaux : ce qu’il faut savoir

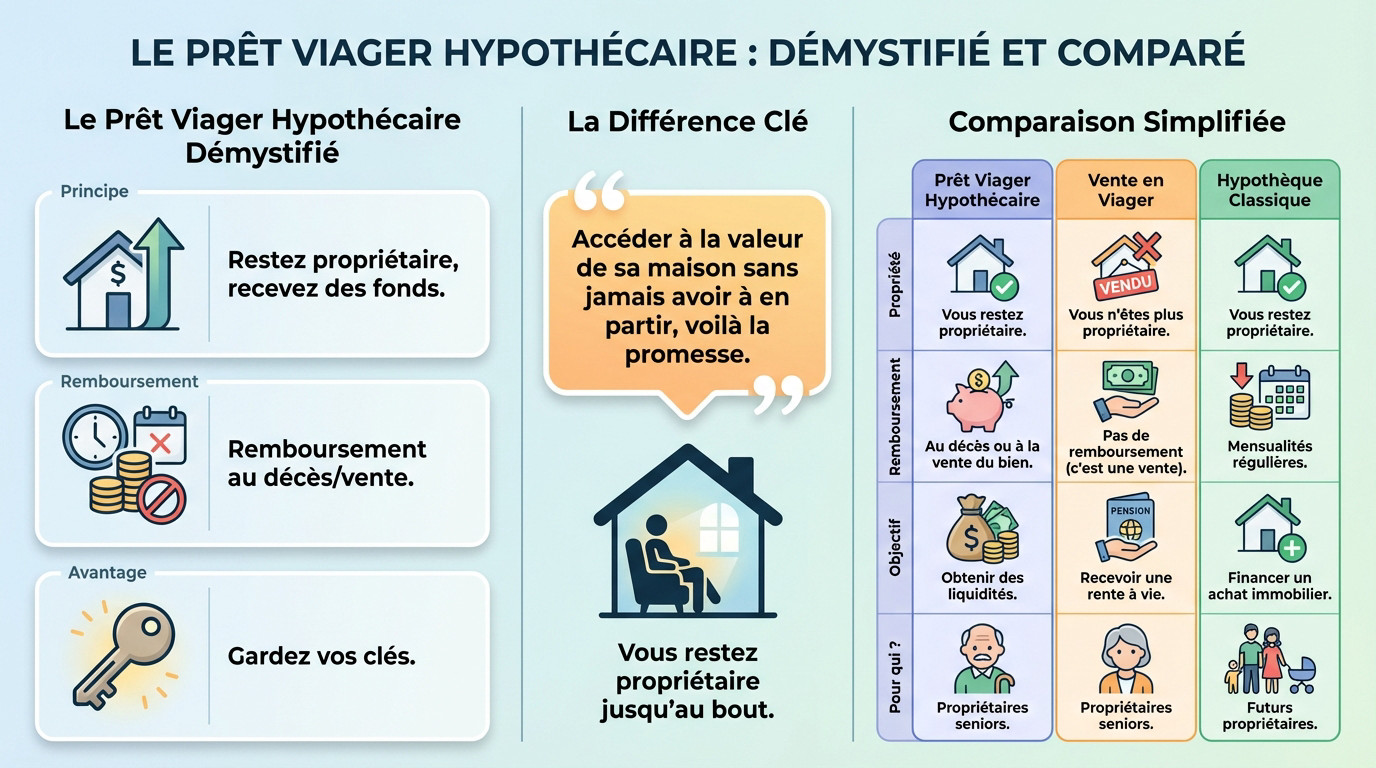

Le prêt viager hypothécaire démystifié : gardez vos clés

C’est quoi, au juste ?

Vous voyez le concept ? C’est un crédit spécialement conçu pour les propriétaires. Vous recevez de l’argent frais en utilisant votre maison comme garantie. Mais la différence majeure, c’est que vous restez propriétaire. Pas de vente, pas de cartons à faire.

Côté finances, c’est une bouffée d’oxygène car vous ne remboursez rien de votre vivant. Ni capital, ni intérêts mensuels. L’addition est réglée après le décès ou si vous vendez le bien.

C’est l’outil idéal pour libérer du capital coincé dans vos murs.

La différence fondamentale avec le viager classique

On confond souvent le prêt viager hypothécaire avec le viager, mais attention au piège. Le viager classique vous dépossède. Dans ce scénario, vous vendez la propriété à un tiers contre une rente, ce qui change tout.

Accéder à la valeur de sa maison sans jamais avoir à en partir, voilà la promesse. Vous restez propriétaire jusqu’au bout, point final.

Prêt viager, viager, hypothèque : le tableau pour tout comprendre

Pas besoin de longs discours, regardez ce comparatif. Un coup d’œil suffit pour saisir les nuances.

| Critère | Prêt Viager Hypothécaire | Vente en Viager | Hypothèque Classique |

|---|---|---|---|

| Propriété | Vous restez propriétaire | Vous n’êtes plus propriétaire | Vous restez propriétaire |

| Remboursement | Au décès ou à la vente du bien | Pas de remboursement (c’est une vente) | Mensualités régulières |

| Objectif | Obtenir des liquidités | Recevoir une rente à vie | Financer un achat immobilier |

| Pour qui ? | Propriétaires seniors | Propriétaires seniors | Futurs propriétaires |

Comment ça marche concrètement ? les conditions à la loupe

Qui peut en bénéficier ? le profil type

Vous pensez que c’est réservé à une élite ? Détrompez-vous. La porte d’entrée est simple : il faut être majeur et impérativement propriétaire d’un bien immobilier en France. C’est le socle absolu pour débloquer ce capital sans vendre.

Voici ce que la plupart des gens ignorent sur ce dispositif. Oubliez le questionnaire médical intrusif ou l’assurance emprunteur obligatoire, ils sont inexistants ici. Si votre date de naissance influence le montant, il n’y a pas de limite d’âge pour souscrire.

Vos revenus ? La banque ne les regarde presque pas. La seule vraie garantie, c’est votre pierre.

Quel type de bien est éligible ?

Soyons clairs, tout ne passe pas. L’établissement prêteur exige un bien à usage exclusif d’habitation pour valider le dossier. Que ce soit votre résidence principale, votre maison de vacances ou même un bien loué, c’est accepté.

Par contre, si votre maison abrite un local professionnel ou une boutique, c’est le refus assuré. La banque veut une garantie résidentielle pure. Regardez bien les conditions d’octroi pour éviter une déconvenue immédiate sur ce type de bien mixte.

Combien peut-on espérer emprunter ?

Parlons cash. Selon votre profil, vous pouvez récupérer une somme oscillant généralement entre 15 % et 75 % de la valeur du bien.

Ce n’est pas un chiffre sorti du chapeau. Le calcul du prêt viager hypothécaire suit une mécanique bancaire précise et rigoureuse. Une expertise immobilière sera d’ailleurs toujours exigée.

Voici les trois critères qui font varier l’enveloppe finale :

- La valeur de votre bien : elle est fixée par un expert indépendant, et c’est à vos frais.

- Votre âge : paradoxalement, plus vous êtes jeune, moins le montant prêté sera élevé.

- Votre sexe : l’espérance de vie des femmes étant supérieure, cela impacte le calcul du risque.

Les différentes formules et vos engagements

Oubliez l’idée d’un contrat unique et figé, car les banques proposent en réalité plusieurs variantes distinctes de ce mécanisme financier.

- Le prêt « classique » : Vous encaissez le capital immédiatement et ne déboursez absolument rien de votre vivant, laissant les intérêts s’accumuler jusqu’au terme.

- Le prêt avec remboursement des intérêts : Vous recevez les fonds, mais vous réglez les intérêts périodiquement pour alléger la dette finale qui pèsera sur la succession.

- Le Prêt d’Avance Mutation (PAM) : Une version spécifique pour financer des travaux de rénovation énergétique, avec des conditions souvent plus avantageuses et encadrées.

Trois options sur la table

Recevoir l’argent ne permet pas de laisser la maison à l’abandon ou de négliger les réparations. Vous restez le gardien des lieux. Vous avez l’obligation de l’entretenir scrupuleusement pour préserver sa valeur sur le marché. C’est une règle d’or.

Attention, car négliger le bien peut vous coûter très cher. Le prêteur est tout à fait en droit d’exiger un remboursement anticipé immédiat. Cette clause ne doit jamais être prise à la légère.

Enfin, sachez que la mise en location du bien nécessite impérativement l’accord écrit de la banque.

Utiliser les fonds pour des travaux : le cas du pam

Le Prêt d’Avance Mutation mérite votre attention si vous visez l’efficacité thermique de votre logement. C’est une déclinaison spécifique du prêt viager hypothécaire, taillée pour les travaux d’économie d’énergie. La loi encadre strictement ses conditions pour vous protéger.

Son atout majeur réside dans sa grande souplesse de trésorerie. Souvent, il n’y a pas d’intérêts à payer pendant les 10 premières années. C’est idéal pour financer des travaux de rénovation sans alourdir votre budget mensuel actuel.

La fin du contrat : que se passe-t-il pour vos héritiers ?

C’est souvent la question la plus sensible. Abordons sans détour le sujet de la succession.

Le moment du remboursement

Le contrat de prêt viager hypothécaire s’arrête net dans trois cas. Le remboursement est exigé au décès, à la vente du bien, ou lors d’un remboursement anticipé.

Regardons le cas du décès, c’est le scénario le plus courant. La banque se tourne alors vers la succession pour récupérer le capital prêté et les intérêts accumulés. C’est la procédure standard.

La protection capitale : la dette est plafonnée

Voici le mécanisme clé de protection à connaître. La dette ne peut jamais dépasser la valeur du bien immobilier. C’est le point le plus important à retenir pour rassurer tout le monde.

Vos héritiers ne pourront jamais devoir plus que la valeur de la maison. Si la dette dépasse, c’est la banque qui assume la perte, pas votre famille.

Ce cadre juridique strict protège directement le patrimoine familial.

Les choix qui s’offrent à la famille

Vos héritiers ne sont pas démunis, ils ont le choix.

- Conserver la maison : Ils remboursent la totalité de la dette (capital + intérêts) et deviennent pleins propriétaires du bien.

- Laisser la banque vendre : La banque vend le bien pour se rembourser. Si la vente génère un surplus, il revient aux héritiers.

- Vendre par eux-mêmes : Les héritiers peuvent aussi décider de vendre le bien de leur côté pour rembourser la banque et garder la différence.

Il faut bien comprendre la garantie hypothécaire qui sécurise ce type d’opération.

Aspects pratiques et fiscaux : ce qu’il faut savoir

Au-delà du mécanisme financier, quelques points pratiques et fiscaux méritent d’être éclaircis.

L’argent reçu est-il imposable ?

Vous craignez peut-être que le fisc ne s’intéresse à votre prêt viager hypothécaire. Non, le capital que vous recevez n’est pas imposable. L’administration fiscale le considère comme un crédit, pas comme un revenu. Votre déclaration d’impôts reste donc inchangée.

Cela signifie que la somme perçue n’augmente pas votre revenu fiscal de référence, ce qui est un point non négligeable. Vous profitez de cette liquidité sans alourdir votre fiscalité. C’est un avantage net pour votre budget quotidien.

Quel impact sur les aides sociales ?

Abordons le point sensible des aides financières existantes. Comme le capital n’est pas un revenu, il n’a en principe pas d’impact sur les prestations sociales que vous pourriez recevoir. Vos allocations comme l’APA ou l’ASPA devraient rester intactes.

Pourtant, les règles peuvent être complexes et chaque situation est unique. Ne prenez pas de risque inutile. Il est toujours sage de se renseigner auprès des organismes concernés pour valider votre situation personnelle avant de vous engager. Une simple vérification suffit.

Les démarches : le rôle central du notaire

Ne confondez pas ce dispositif avec un simple crédit à la consommation. L’opération doit obligatoirement passer par un acte notarié. Ce professionnel garantit la sécurité juridique de toute la procédure.

Le notaire officialise l’hypothèque sur le bien pour sécuriser l’échange. Vous bénéficiez aussi d’un délai de réflexion légal de 10 jours après réception de l’offre de prêt pour prendre votre décision en toute sérénité. Utilisez ce temps pour tout relire calmement.

Le prêt viager hypothécaire est une solution idéale pour débloquer de l’argent sans quitter votre nid douillet 🏡. Vous profitez de votre patrimoine tout en restant maître. C’est une option sécurisée pour vos héritiers, mais qui demande réflexion : faites-vous accompagner par votre notaire pour avancer l’esprit tranquille.

FAQ

En quelques mots, qu’est-ce qu’un prêt viager hypothécaire exactement ?

C’est une solution qui vous permet d’obtenir une somme d’argent en utilisant la valeur de votre logement, sans avoir à le vendre ni à déménager. Concrètement, la banque vous prête un capital garanti par votre bien immobilier.

La grande particularité, c’est votre tranquillité : vous ne remboursez ni le capital ni les intérêts de votre vivant. Le remboursement se fait uniquement au moment de la vente du bien ou lors de la succession. Vous restez donc propriétaire et chez vous jusqu’au bout.

Combien puis-je emprunter au maximum avec cette solution ?

Le montant que vous pouvez obtenir n’est pas fixe, il dépend de plusieurs critères personnels et immobiliers. En règle générale, la somme prêtée se situe entre 15 % et 75 % de la valeur estimée de votre bien.

Pour déterminer ce montant précis, la banque regarde la valeur de votre maison, mais aussi votre âge et votre sexe. Plus vous êtes âgé au moment de la souscription, plus le montant qu’on pourra vous prêter sera élevé, car la durée statistique du prêt est plus courte.

Qui propose ce type de financement aujourd’hui ?

Il est inutile de faire le tour de toutes les agences bancaires de votre quartier, car c’est un produit très spécifique. La plupart des banques traditionnelles ne le commercialisent pas directement au grand public.

Actuellement, seuls quelques établissements financiers spécialisés proposent le prêt viager hypothécaire en France. Pour y accéder, il est souvent recommandé de passer par des courtiers spécialisés ou de se renseigner auprès de notaires qui connaissent les organismes actifs sur ce marché.

Quels sont les points de vigilance ou inconvénients de ce prêt ?

Le principal inconvénient réside dans le coût final de l’opération. Comme vous ne payez rien pendant des années, les intérêts s’accumulent et s’ajoutent au capital (on parle de capitalisation). Cela fait grossir la dette assez vite au fil du temps.

De plus, vous avez l’obligation stricte d’entretenir votre bien immobilier. Si vous laissez la maison se dégrader, la banque pourrait considérer que sa garantie perd de la valeur et exiger un remboursement anticipé. C’est un engagement à ne pas prendre à la légère.

Y a-t-il un risque financier pour mes héritiers ?

C’est souvent la plus grande crainte, mais rassurez-vous : la loi protège votre famille. La dette à rembourser ne peut jamais dépasser la valeur de votre bien immobilier au moment de la succession.

Si la maison vaut plus que la dette, vos héritiers récupèrent la différence. Si, à l’inverse, la dette a dépassé la valeur de la maison, la banque ne peut pas réclamer le manque à gagner à vos enfants. Ils ne devront jamais rien payer de leur propre poche.