L’essentiel à retenir : le budget global ne se limite pas à l’achat du terrain et aux murs, mais intègre des frais annexes souvent sous-estimés comme la viabilisation et les taxes. Une vision complète permet de sécuriser le financement et d’éviter les mauvaises surprises en cours de chantier. Pour rester serein, prévoir une marge de sécurité de 10 % du montant total est indispensable.

Vous craignez que votre projet immobilier ne se transforme en impasse financière à cause d’un budget maison terrain mal calibré face à la réalité du marché ? Entre le coût du foncier, la construction et les multiples frais annexes invisibles, il est fréquent de voir la facture finale grimper bien plus haut que prévu. Découvrez ici le détail complet de chaque dépense indispensable pour verrouiller votre financement et éviter les mauvaises surprises avant de vous lancer.

- Le terrain : le vrai point de départ de votre budget

- La construction de la maison : décortiquer le prix au m²

- Les frais annexes : la face cachée de votre budget global

- Anticiper l’imprévu et construire avec un budget serré

- Le choix du contrat : votre bouclier contre les dérapages financiers

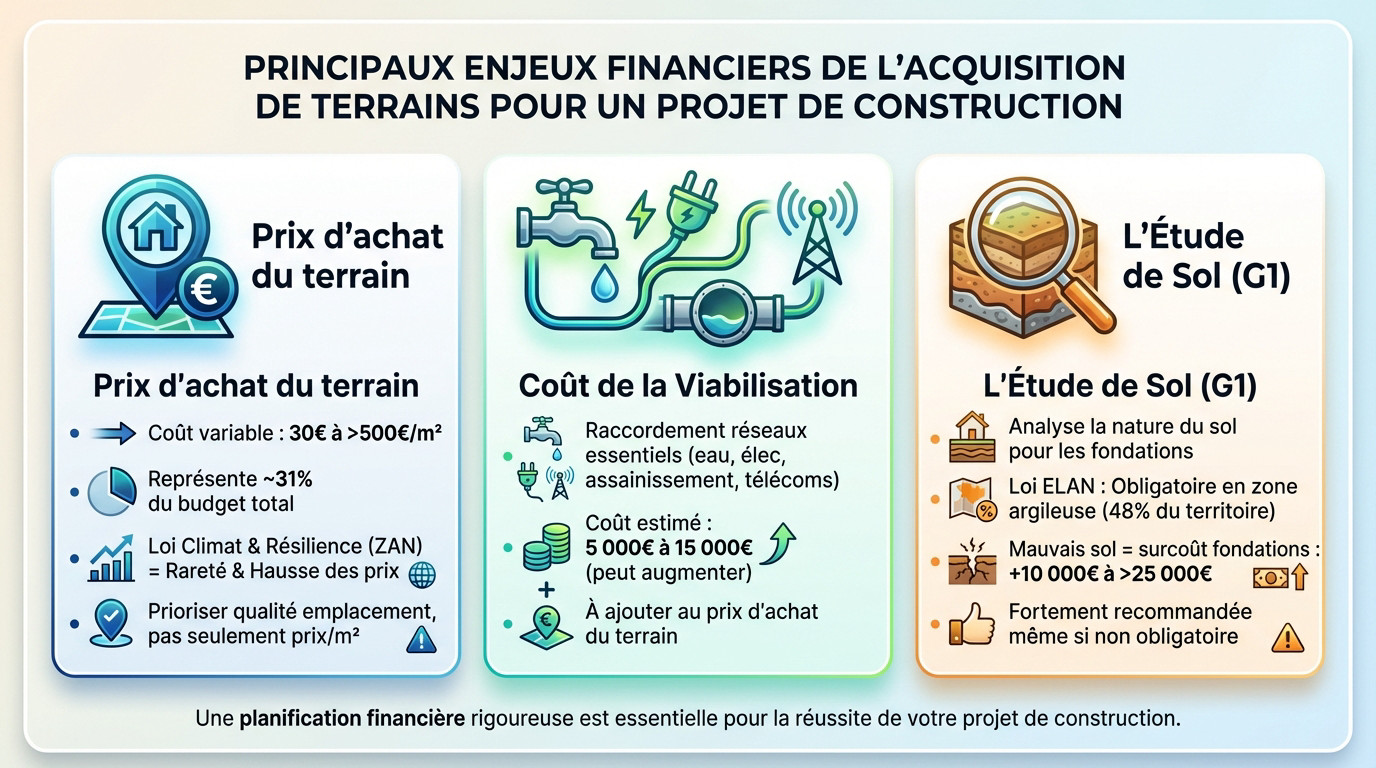

Le terrain : le vrai point de départ de votre budget

Ne commettez pas l’erreur classique de penser que le budget total se résume au prix de la construction. Le terrain est le premier poste de dépense majeur, et c’est souvent lui qui réserve les surprises financières les plus lourdes si on le sous-estime.

Le prix d’achat : une histoire de géographie

Pour définir votre budget maison terrain, sachez que le foncier est le pilier du projet. Son prix varie énormément selon la localisation, allant de 30 € à plus de 500 €/m² en zone urbaine. En moyenne, le terrain pèse pour 31% du prix total.

Anticipez dès maintenant, car la rareté s’organise. Avec l’objectif de zéro artificialisation nette imposé par la loi Climat et Résilience, les terrains constructibles vont manquer. Cette pénurie va mécaniquement provoquer une hausse future des prix sur les parcelles restantes.

Un conseil d’ami : ne regardez pas uniquement le prix au m². La qualité de l’emplacement et la proximité des commodités sont tout aussi déterminantes pour la valeur finale.

La viabilisation : le coût pour rendre votre terrain « vivable »

Acheter un terrain non viabilisé, c’est acquérir une parcelle nue. Cela signifie simplement qu’il n’est raccordé à aucun réseau vital pour votre confort : eau potable, électricité, assainissement collectif ou télécoms.

Préparez votre carnet de chèques pour la viabilisation. Le coût estimé entre 5 000 € et 15 000 € peut vite s’envoler si vous êtes loin des réseaux publics. La distance est ici le facteur multiplicateur qui fait mal.

Ce montant n’est pas optionnel. Vous devez impérativement l’ajouter au prix d’achat affiché et l’intégrer clairement dans votre enveloppe budgétaire initiale pour éviter les déconvenues.

L’étude de sol : une dépense non-négociable

Voyez l’étude de sol comme votre ceinture de sécurité financière. Elle analyse précisément la nature du sous-sol pour définir le type de fondations nécessaires pour que votre maison ne bouge pas.

La loi ELAN a d’ailleurs rendu l’étude géotechnique G1 obligatoire dans les zones exposées au retrait-gonflement des argiles. Sachez que ce risque concerne aujourd’hui près de 48% du territoire français.

Même sans obligation légale, je vous la recommande fortement. Un sol de mauvaise qualité mal anticipé peut faire exploser le coût des fondations, grimpant de 10 000 € à plus de 25 000 €.

La construction de la maison : décortiquer le prix au m²

Maintenant que le terrain est cadré, il est temps de s’attaquer au plus gros morceau : le coût de la maison elle-même. Le prix au mètre carré est la référence, mais il cache de nombreuses réalités.

Quel type de maison pour votre portefeuille ?

Oubliez l’idée d’un tarif unique. Le coût au m² fluctue radicalement selon le style de maison que vous visez ; il n’y a pas un prix, mais des réalités bien distinctes.

- Maison entrée de gamme : comptez entre 1 200 € et 1 500 €/m².

- Maison traditionnelle : la facture oscille entre 1 500 € et 2 000 €/m².

- Maison contemporaine : prévoyez de 1 800 € et 2 500 €/m².

- Maison écologique : le haut du panier, entre 1 600 € et 3 500 €/m².

Ces montants concernent le bâti pur, hors terrain. Pour affiner votre prévision, bien calculer son budget construction demande de regarder au-delà des simples moyennes nationales.

Du gros œuvre aux finitions : qu’est-ce qui est vraiment inclus ?

Votre devis se scinde généralement en deux blocs distincts : le gros œuvre, qui assure la structure, et le second œuvre, qui rend les lieux habitables et confortables.

Le squelette de la bâtisse — terrassement, fondations, murs, charpente, toiture — engloutit la majorité des fonds. C’est la base non négociable, représentant souvent entre 700 € et 1 500 €/m² selon la complexité de votre sol.

Attention toutefois, les finitions (peintures, sols, cuisine, salle de bain) sont le poste le plus souvent sous-estimé. Elles peuvent sournoisement dévorer jusqu’à 25% du budget total si vous n’y prenez pas garde.

L’impact du contrat sur le budget final

Le cadre juridique que vous choisissez n’est pas qu’une formalité administrative ; c’est le levier principal pour verrouiller votre budget maison terrain et éviter les dérapages financiers incontrôlés.

Le Contrat de Construction de Maison Individuelle (CCMI) reste le bouclier le plus solide. Il garantit un prix ferme et des délais fixes, vous offrant une visibilité totale sur la facture finale. À l’inverse, la maîtrise d’œuvre offre plus de souplesse mais expose davantage votre portefeuille. Le financement de la construction d’une maison est un parcours complexe où ce choix initial pèse lourd.

Les frais annexes : la face cachée de votre budget global

Vous avez le prix du terrain et le devis du constructeur en main ? Vous pensez que le plus dur est fait ? Détrompez-vous. C’est souvent ici que le bât blesse. Une série de frais souvent négligés risque de faire dérailler votre financement si vous n’êtes pas vigilant.

Les frais de notaire et les taxes à ne jamais oublier

Beaucoup tombent dans le panneau, mais il faut bien distinguer les choses. Les frais de notaire s’appliquent uniquement sur l’achat du terrain, et non sur le coût de la construction neuve elle-même.

L’addition grimpe vite : comptez environ 7 à 8 % du prix du terrain pour ces frais d’acquisition. Pour une parcelle affichée à 100 000 €, c’est tout de suite 8 000 € qu’il faut sortir de votre poche. C’est une somme loin d’être anecdotique.

Gardez aussi de la trésorerie pour la taxe d’aménagement, qui devient exigible une fois votre permis de construire obtenu. Son montant fluctue fortement selon la politique de votre commune et la surface bâtie.

Tableau récapitulatif des postes de dépenses

Pour mieux visualiser votre futur budget maison terrain, rien ne vaut un exemple chiffré. Voici une simulation réaliste pour un projet de maison.

| Poste de dépense | Fourchette de coût estimé | Commentaire |

|---|---|---|

| Achat du terrain | 90 000 € | (Exemple basé sur un prix moyen, très variable) |

| Frais de notaire (sur terrain) | 7 200 € | (Environ 8% du prix du terrain) |

| Viabilisation & Étude de sol | 12 000 € | (Coût moyen, peut varier fortement) |

| Construction maison (100 m²) | 170 000 € | (Basé sur 1 700 €/m² pour une maison traditionnelle) |

| Taxes (aménagement, etc.) | 5 000 € | (Estimation variable selon la commune) |

| Frais annexes (raccordements, assurances) | 8 000 € | (Poste souvent sous-estimé) |

| Sous-total estimé | 292 200 € | |

| Marge de sécurité (10%) | 29 220 € | (Indispensable pour les imprévus) |

| BUDGET GLOBAL TOTAL | 321 420 € | (Votre véritable enveloppe à prévoir) |

Ce tableau montre bien que les frais annexes et la marge de sécurité représentent une part conséquente du budget total.

Anticiper l’imprévu et construire avec un budget serré

La marge de sécurité : votre meilleur allié

Ne voyez pas la marge de sécurité comme une option facultative, mais bien comme une ligne budgétaire à part entière. Soyons réalistes : un chantier qui se déroule parfaitement sans le moindre imprévu, ça n’existe pas.

Je vous recommande vivement de provisionner entre 10 % et 15 % du budget total de la construction. Cette somme indispensable couvrira les mauvaises surprises inévitables, comme des fondations plus coûteuses ou des retards de chantier.

Oublier la marge de sécurité, c’est comme partir en randonnée sans trousse de secours. On espère ne pas s’en servir, mais on est bien content de l’avoir en cas de problème.

Construire avec 150 000 euros : mythe ou réalité ?

Abordons franchement la question d’un budget maison terrain serré autour de 150 000 €. C’est un défi de taille, certes, mais ce n’est pas toujours impossible si vous acceptez des compromis drastiques.

- Cibler un terrain très abordable et déjà viabilisé.

- Opter pour une maison en kit ou un modèle catalogue très simple et de petite surface.

- Prévoir de réaliser une partie des finitions soi-même, comme la peinture ou les sols.

- Faire une croix sur les options coûteuses comme un sous-sol ou une architecture complexe.

Pour aller plus loin, vous pouvez optimiser votre budget crédit pour maximiser votre enveloppe.

Valider votre capacité financière

Une fois le budget global estimé, l’étape suivante est de le confronter directement à votre capacité d’emprunt réelle. C’est le moment de vérité pour votre projet.

Ne restez surtout pas sur des estimations floues. Le meilleur moyen de savoir où l’on va est d’utiliser un outil précis. Pour obtenir une vision claire de ce que vous pouvez réellement emprunter, une simulation de crédit immobilier est la première démarche concrète à effectuer. Cela vous donnera votre véritable budget 2026.

Le choix du contrat : votre bouclier contre les dérapages financiers

Le CCMI : la tranquillité d’un prix ferme et définitif

Pour sécuriser votre budget maison terrain, le Contrat de Construction de Maison Individuelle (CCMI) reste la référence absolue. C’est le seul format qui protège réellement votre portefeuille contre les aléas. Vous signez pour une livraison garantie, sans flou artistique. Bref, c’est la ceinture de sécurité indispensable pour votre projet.

Concrètement, la mention « prix ferme et définitif » verrouille tout dès le départ. Le constructeur ne peut pas revenir vers vous pour réclamer une rallonge financière en cours de route. Sauf si vous modifiez les plans vous-même, l’addition ne bouge pas d’un centime.

C’est une protection rare dans le bâtiment qui rassure les banques.

Le CCMI est le seul cadre légal qui transforme l’incertitude d’un chantier en une certitude budgétaire, vous protégeant des mauvaises surprises et des surcoûts imprévus.

Maîtrise d’œuvre et autres contrats : la flexibilité a un prix

À l’inverse, le contrat de maîtrise d’œuvre offre une liberté architecturale totale pour votre future habitation. Vous travaillez avec un architecte pour concevoir une maison sur-mesure. C’est idéal si vous voulez sortir des sentiers battus et personnaliser chaque détail.

Mais attention, cette liberté a un coût financier souvent imprévisible. Le maître d’œuvre est payé pour sa mission, mais il n’y a pas de garantie sur le prix final de la construction. Vous signez les devis en direct avec chaque artisan sélectionné. Si le prix des matériaux flambe, vous payez la différence.

Cette option s’adresse donc aux profils avertis qui n’ont pas peur de gérer l’administratif. Gardez une marge de manœuvre financière conséquente pour absorber les écarts.

Les garanties et assurances indispensables

Peu importe le contrat choisi, la loi impose des filets de sécurité pour protéger votre investissement. La plus célèbre reste la garantie décennale qui couvre la structure pendant dix ans. Sans elle, le moindre défaut structurel deviendrait un cauchemar financier absolu.

Ne faites jamais l’impasse sur l’assurance dommages-ouvrage, souvent négligée à tort. Elle est obligatoire pour vous, le maître d’ouvrage, avant l’ouverture du chantier. En cas de pépin grave, elle préfinance les réparations immédiatement sans discussion. Vous n’attendez pas des années qu’un tribunal tranche le litige entre les experts.

Comptez plusieurs milliers d’euros pour cette tranquillité d’esprit essentielle. Intégrez ce montant dès le début dans votre plan de financement global.

Construire sa maison est un projet de vie passionnant qui ne s’improvise pas. Au-delà du prix du terrain et des briques, gardez toujours un œil sur les frais annexes et votre marge de sécurité. Une bonne préparation financière est le secret pour bâtir votre futur foyer en toute sérénité ! 🏡

FAQ

Quel est le prix moyen d’un terrain à bâtir ?

Il est très difficile de donner un tarif unique tant les écarts sont grands ! En zone rurale, vous pouvez trouver des terrains autour de 30 € le m², alors qu’en zone urbaine tendue, cela dépasse souvent les 500 € le m². Tout dépend vraiment de la localisation géographique.

Gardez en tête que le terrain représente souvent un bon tiers du coût total de votre projet. N’oubliez surtout pas d’ajouter les frais de notaire (environ 7 à 8 %) à ce prix d’affichage pour connaître le coût réel.

Combien faut-il prévoir pour construire une maison de 100 m² ?

Pour une maison neuve de cette surface, la fourchette moyenne se situe généralement entre 150 000 € et 230 000 €. Ce montant varie selon que vous choisissiez une maison traditionnelle simple ou une architecture plus contemporaine.

Attention, ce prix s’entend souvent pour une maison « finie ». Si vous optez pour une maison « prête à décorer » (sans peintures, ni cuisine, ni sols des chambres), la facture constructeur sera moins élevée, mais vous devrez financer ces finitions vous-même.

Est-il possible de faire construire avec seulement 100 000 euros ?

Soyons honnêtes : c’est un budget extrêmement serré pour une construction neuve aujourd’hui. Pour ce prix, une maison traditionnelle « clés en main » est quasiment impossible à trouver, surtout avec la hausse des coûts des matériaux.

Votre seule option viable serait de vous tourner vers une petite maison en kit, ou alors de réaliser une très grande partie des travaux vous-même (second œuvre et finitions) pour économiser drastiquement sur la main-d’œuvre.

Peut-on envisager une construction avec un budget de 150 000 euros ?

Oui, c’est un projet bien plus réaliste, mais il faudra faire des choix malins. Avec cette enveloppe, vous pouvez viser une maison d’entrée de gamme ou traditionnelle d’environ 90 à 100 m².

Pour tenir ce budget, privilégiez une forme simple (carrée ou rectangulaire) et restez sur des matériaux standards. C’est le seuil raisonnable pour devenir propriétaire d’une maison neuve correcte sans trop de risques.

Quel type de maison peut-on s’offrir pour 250 000 euros ?

Avec ce budget consacré uniquement à la construction (hors terrain), vous avez une belle marge de manœuvre. Vous pouvez accéder à une maison contemporaine spacieuse de 120 m² ou plus, avec des prestations de qualité.

C’est aussi une enveloppe confortable qui vous permet d’envisager une maison écologique très performante ou une architecture sur-mesure avec des finitions soignées. Ici, vous avez vraiment le choix du style !

Quelle est la forme de maison la plus économique à construire ?

La championne de l’économie est la maison compacte, de forme carrée ou rectangulaire, avec une toiture simple à deux pentes. Moins il y a de décrochés en façade et de complexité en toiture, moins la facture grimpe.

Les maisons en kit ou les modèles sur catalogue « entrée de gamme » sont justement conçus sur ce principe pour optimiser chaque euro dépensé. C’est la solution idéale si votre budget est limité.