Ce qu’il faut retenir : le financement d’une construction repose sur un déblocage progressif des fonds, et non un versement unique. La banque règle les factures selon l’avancement du chantier, ce qui sécurise votre budget. Anticipez les intérêts intercalaires : vous ne payez que les intérêts sur les sommes versées jusqu’à la remise des clés et le début du remboursement total.

Vous craignez que votre budget explose avant même la fin du chantier ? Bien préparer votre financement construction maison est la solution pour éviter les sueurs froides et sécuriser chaque étape de votre projet. Découvrez comment fonctionne le déblocage progressif des fonds pour garder le contrôle total sur votre argent jusqu’à l’emménagement.

- Le prêt construction, un mécanisme à part

- Bâtir son plan de financement avant le premier coup de pelle

- Combiner les prêts pour boucler votre financement

- Gérer sa trésorerie pendant la construction

- Le calendrier des paiements, du terrain à la remise des clés

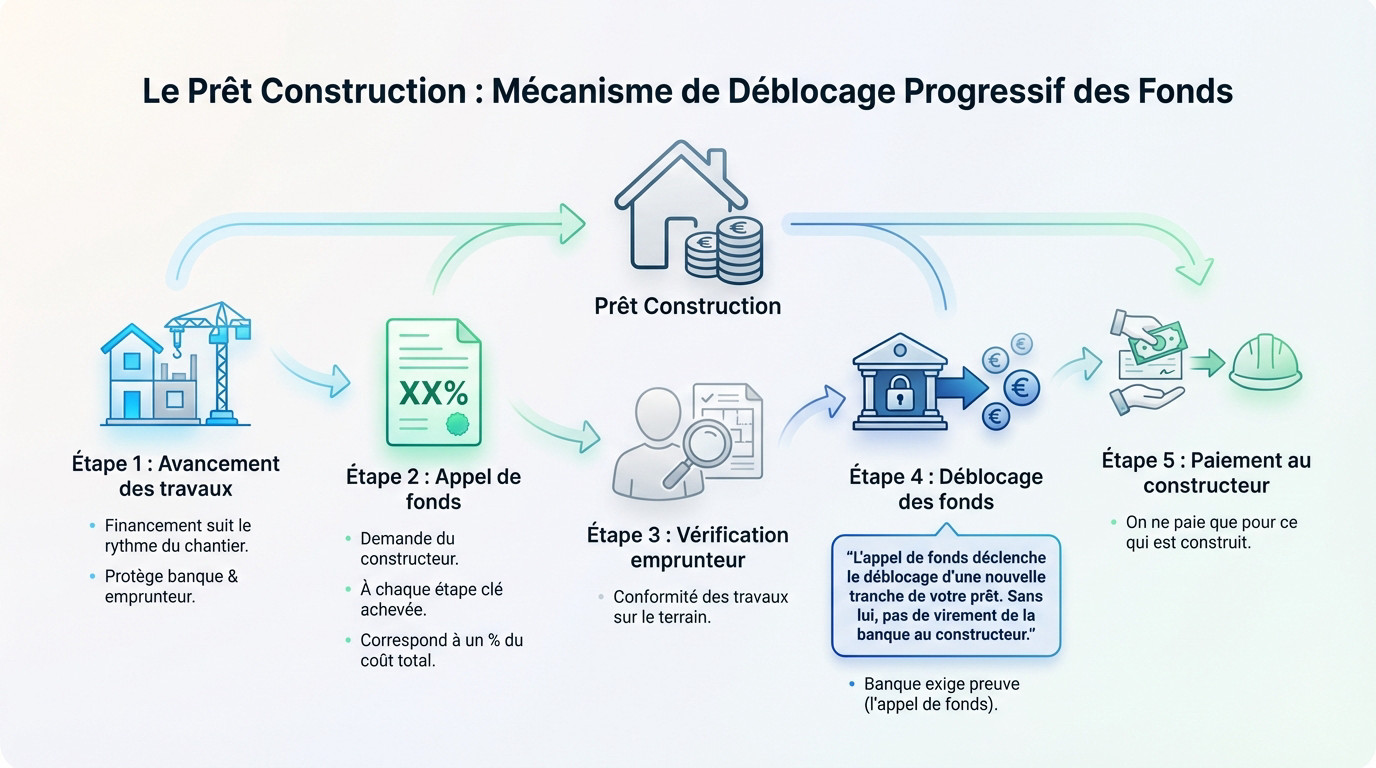

Le prêt construction, un mécanisme à part

Oubliez le virement unique

Contrairement à l’achat d’un bien existant, la banque ne verse jamais la totalité de la somme en une seule fois. C’est la différence fondamentale du financement construction maison.

Le financement est un processus vivant qui suit le rythme du chantier. L’argent est débloqué par tranches successives, ce qui protège à la fois la banque et vous-même contre les aléas. Cela impacte forcément la manière de gérer votre budget au fil des mois.

Ce système est logique : vous ne payez que pour ce qui est réellement construit.

Le principe des appels de fonds

Un appel de fonds est simplement une demande de paiement émise par le constructeur à chaque étape clé du chantier achevée.

Chaque appel correspond à un pourcentage fixe du coût total de la maison.

L’appel de fonds est le document qui déclenche le déblocage d’une nouvelle tranche de votre prêt. Sans lui, pas de virement de la banque au constructeur.

Qui valide l’avancement des travaux ?

La banque ne débloque pas les fonds à l’aveugle ; elle exige une preuve formelle que l’étape a bien été réalisée. Cette preuve est généralement l’appel de fonds lui-même, qui engage juridiquement la responsabilité du constructeur.

Mais vous avez aussi votre rôle à jouer. Vous devez vérifier sur le terrain que les travaux annoncés sont conformes avant de transmettre la facture à votre banque. C’est une sécurité indispensable pour tout le monde. Le processus est similaire pour un projet de plus grande envergure, comme le financement d’une extension de maison.

Bâtir son plan de financement avant le premier coup de pelle

L’apport personnel : votre ticket d’entrée

Même si le financement à 110 % existe en théorie, un apport personnel est quasi systématiquement demandé aujourd’hui. C’est un gage de sérieux indispensable pour rassurer la banque sur votre profil.

Cet argent ne sert pas à payer les murs, mais couvre en général les frais annexes incompressibles. Il finance les frais de notaire sur le terrain, les taxes et les frais de raccordement.

Visez un apport d’au moins 10 % du coût total du projet. C’est le standard qui rassure les prêteurs et vous donne un meilleur pouvoir de négociation.

Les pièces maîtresses de votre dossier

Un dossier de financement construction maison est bien plus complexe qu’un dossier classique. Vous devez prouver votre solvabilité financière mais aussi la viabilité technique du projet.

Pour éviter un refus, rassemblez ces éléments :

- Les documents personnels classiques (identité, revenus, relevés de comptes).

- La promesse de vente du terrain.

- Le Contrat de Construction de Maison Individuelle (CCMI) signé.

- Le permis de construire obtenu et purgé de tout recours.

- Les plans détaillés de la future maison.

Le budget global : bien plus que la maison

Méfiez-vous, le prix affiché par le constructeur n’est qu’une partie du budget réel. Il faut penser à tout le reste dès maintenant pour ne pas avoir de mauvaises surprises financières plus tard.

Listez impérativement les coûts souvent oubliés : la taxe d’aménagement, le coût des raccordements aux réseaux (eau, électricité, fibre), l’assurance dommages-ouvrage (obligatoire), et tout le budget pour l’aménagement extérieur.

Combiner les prêts pour boucler votre financement

Votre budget est ficelé et votre dossier presque prêt ? Voyons maintenant comment assembler les différentes briques financières pour tout couvrir.

Le prêt immobilier classique, la colonne vertébrale

C’est le socle inévitable de votre financement construction maison. Ce crédit principal va supporter la quasi-totalité de vos dépenses les plus lourdes. Il finance l’achat du terrain, les matériaux et toute la main-d’œuvre nécessaire. Sans cette base solide, le projet ne tient simplement pas debout.

Ses conditions ressemblent beaucoup à celles d’un achat dans l’ancien. La durée et les garanties demandées par la banque restent assez standards. Mais attention, son déblocage est très spécifique et lié aux travaux. C’est ce mécanisme progressif qui le distingue vraiment des autres emprunts.

Les aides de l’état, un vrai coup de pouce

Ces dispositifs permettent d’alléger considérablement la note finale. Ils viennent compléter votre budget global intelligemment pour réduire le coût du crédit.

Voici les deux options majeures à étudier :

- Le Prêt à Taux Zéro (PTZ) : idéal pour les primo-accédants, il finance une partie du projet sans intérêts. Notez que les conditions assouplies du PTZ en 2024 changent la donne pour beaucoup.

- Le Prêt d’Accession Sociale (PAS) : ciblé sur les revenus modestes, il couvre 100 % du coût et ouvre droit aux APL.

D’autres pistes à ne pas ignorer

Vous travaillez dans une entreprise du secteur privé ? Le Prêt Action Logement est sûrement fait pour vous. Il offre jusqu’à 30 000 euros à un taux fixe ultra-compétitif de 1 %. C’est une opportunité financière à saisir absolument pour réduire le coût total.

Vos vieux plans d’épargne comme le PEL ou le CEL peuvent aussi servir. Ils débloquent parfois des droits à prêt intéressants selon leur ancienneté. Pensez enfin à intégrer le financement d’une cuisine équipée dans votre enveloppe globale dès le départ.

Gérer sa trésorerie pendant la construction

Les fonds sont accordés, le chantier va commencer. Mais comment gérer concrètement les flux financiers et éviter les sueurs froides pendant que la maison sort de terre ?

Fonds propres ou prêt : quel ordre de priorité ?

Vous pensez piocher dans le crédit tout de suite ? Erreur. La banque exige quasi systématiquement que votre apport personnel soit liquidé en premier. C’est votre argent qui règle le terrain et les frais de notaire initiaux.

Ce n’est qu’une fois vos économies entièrement injectées que le financement construction maison prend le relais. Les fonds empruntés ne sont débloqués qu’à ce moment précis. C’est une condition sine qua non pour la majorité des établissements bancaires.

Les fameux intérêts intercalaires, décodés

Voici un concept qui effraie souvent à tort : les intérêts intercalaires. Simplement, vous ne payez des intérêts que sur l’argent réellement sorti par la banque, pas sur la totalité du prêt, tant que le remboursement du capital ne débute pas.

Prenons un exemple concret. Si la banque a versé 50 000 € pour les fondations, vous payez des intérêts uniquement sur cette somme, et non sur les 200 000 € empruntés. Attention, cette charge mensuelle s’ajoute souvent à votre loyer actuel, ce qui peut peser lourd.

Quelle stratégie de remboursement adopter ?

Pour ne pas étouffer votre budget mensuel, plusieurs options de remboursement s’offrent à vous durant le chantier.

- Le différé partiel : vous réglez seulement les intérêts intercalaires et l’assurance. C’est la formule la plus répandue pour garder de l’air.

- Le différé total : vous ne payez rien (sauf l’assurance) jusqu’à la remise des clés. Gare au coût final qui grimpe vite.

- Le remboursement immédiat : vous amortissez le capital dès le premier euro versé. Une option rare car très lourde financièrement.

Le calendrier des paiements, du terrain à la remise des clés

Voici le calendrier des versements pour votre chantier.

Les premiers versements : terrain et démarrage

Pour le terrain, comptez 5 à 10 % d’acompte, le solde se réglant chez le notaire.

Le dépôt de garantie (3 à 5 %) est souvent financé par votre apport personnel.

Le ballet des appels de fonds pendant les travaux

La loi encadre les paiements : vous ne réglez que les travaux achevés.

Voici l’échelonnement de votre financement construction maison :

| Étape | Appel | Cumul |

|---|---|---|

| Ouverture du chantier | 15% | 15% |

| Achèvement des fondations | 10% | 25% |

| Achèvement des murs | 15% | 40% |

| Mise hors d’eau (toiture) | 20% | 60% |

| Cloisons et mise hors d’air | 15% | 75% |

| Travaux d’équipement | 20% | 95% |

| Réception / Remise des clés | 5% | 100% |

Pour affecter un prêt travaux pour construire sa maison, vérifiez votre contrat.

Comprendre le fonctionnement du crédit construction est la première pierre de votre édifice. En anticipant les appels de fonds et en sécurisant votre plan de financement, vous *évitez les mauvaises surprises*. Restez rigoureux sur le suivi du chantier et gardez le cap : votre future maison n’attend plus que vous !

FAQ

Quel apport viser pour son projet de construction ?

Même si chaque dossier est unique, il est vivement conseillé de prévoir un apport personnel d’au moins 10 % du coût total de votre projet. Cette somme est précieuse : elle sert souvent à régler les premières dépenses « hors emprunt », comme les frais de notaire pour le terrain ou les taxes d’aménagement. C’est un gage de sérieux qui rassure votre banque et facilite l’obtention de votre crédit.

Quelles aides existent pour une construction neuve ?

L’État propose plusieurs dispositifs pour alléger votre facture. Le plus célèbre est le Prêt à Taux Zéro (PTZ), qui vous permet d’emprunter une partie de la somme sans payer d’intérêts, sous certaines conditions. Pensez aussi au Prêt d’Accession Sociale (PAS) si vos revenus sont modestes : il peut financer la totalité de votre construction et vous ouvrir le droit aux APL.

Qui peut m’aider à financer mon projet ?

Au-delà des aides publiques, tournez-vous vers votre employeur ! Si vous travaillez dans une entreprise du secteur privé d’au moins 10 salariés, vous pouvez solliciter le Prêt Action Logement (anciennement « 1% logement »). C’est un coup de pouce financier à taux réduit qui vient compléter astucieusement votre prêt bancaire principal.

Que rembourse-t-on pendant la durée du chantier ?

Pendant que votre maison sort de terre, vous ne remboursez généralement pas encore le capital de votre prêt. Vous payez ce qu’on appelle des « intérêts intercalaires ». Concrètement, vous ne versez des intérêts que sur les sommes réellement débloquées par la banque au fur et à mesure de l’avancement des travaux. Cela permet de préserver votre budget mensuel tant que vous n’avez pas encore les clés.